構建創新型審計學教學體系探討

2014-04-12 08:15:45華中科技大學武昌分校

財政監督 2014年12期

●華中科技大學武昌分校 常 艷

構建創新型審計學教學體系探討

●華中科技大學武昌分校 常 艷

審計學是高等學校本科會計學專業的核心專業課程之一。該課程綜合性強,涉及到中級財務會計、經濟法、稅法、企業管理等課程內容的綜合運用,一直以來學生和老師都認為其在教學中比較難以達到好的教學效果。本文通過從學生和老師兩方面入手,構建了創新型審計學教學體系,著力培養學生的判斷能力,以克服教學中理論性強而難以達到教學效果的問題。

審計學 教學效果 創新型 教學體系

隨著我國市場經濟的發展,政府和企業越來越重視企業的內、外部審計,對我國審計人員和審計發展提出了更高的要求。審計學是我國高校本科會計學專業的核心專業課程之一,在整個會計學專業教學中占有重要地位,但同時審計學也是學生普遍反映較難學的課程之一。一方面,這與審計學本身的特點有關。審計理論是審計實踐經驗的總結和提煉。因此,從教材內容上看,其理論知識較多、文字性描述較多、涉及抽象的概念較多,學生在學習中往往覺得枯燥,難以理解和掌握。但與之對立的是,審計實踐活動又是會計、財務管理、稅法、經濟法、企業管理等知識的綜合運用,需要審計人員具備職業判斷能力,而這種能力來自于廣泛的理論知識基礎和豐富的實踐經驗,并且需要有靈活的運用能力。大多數本科階段的學生很難具備這種綜合能力。另一方面,這也和我國高校審計教學體系落后于審計的發展、過于注重課堂教學有關。因此,解決教和學的障礙成為審計教學中亟待解決的問題。

近年來教育界的許多學者、教師都進行了深入的研究,在審計學教學方式、方法上提出了許多重要的改革思路。如在教學方式上采用多媒體教學、與企業聯合辦學、增加實踐性教學環節,在教學方法上采用案例教學法、互動教學法、激發學生主動學習興趣的方法以及請有經驗的會計人員進行專題講座等方法。這些教學方式、方法的探索為提高審計學教學質量起到了非常重大的作用。在此基礎上,結合社會經濟發展趨勢和應用型本科教學的特點,構建創新型的審計教學體系。

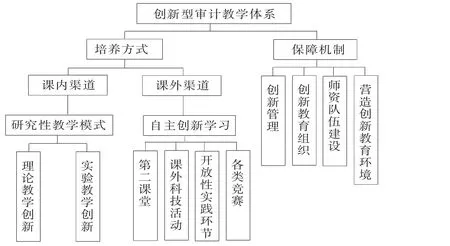

創新型教學體系的建設應從學生和教師兩方面入手,結合課內教學和課外實踐進行,同時還要營造有利于創新的環境,為培養創新人才創造條件。

一、建立有效的保障機制,為培養創新人才創造條件

2010年7月我國頒布并實施了《教育規劃綱要》。《教育規劃綱要》將對現代學校制度建設的重視提升到新的高度,專門設立一章規定現代學校制度建設任務。其明確指出現代學校制度建設的重點要放在兩個方面:一是樹立新型的政校關系,二是完善學校內部管理制度。為了保障創新型人才的培養,我們必須理順這兩方面的關系。

2012年11月教育部頒布 《全面推進依法治校實施綱要》,將學校治理納入法制軌道,突出了依法治校與現代學校制度建設之間的關系。《綱要》提出了全面推進依法治校的指導思想和總體要求,指出以建設現代學校制度為目標,落實和規范學校辦學自主權,形成“政府依法管理學校,學校依法辦學、自主管理,教師依法執教,社會依法支持和參與學校管理”的格局。

圖1 創新型審計教學體系

完善校內管理制度必須要正確處理行政管理與學術管理之間的關系。在我國,有的學校行政權力泛化的程度還比較高,學術領域中有部分行政指派人員,這就造成了學術機構或組織被行政組織取代,有專業特長的老師在學術中無法發揮決策帶頭作用。因此,高校的學術委員會等組織應該由教學第一線的、學術水平高的教授組成,逐步弱化行政權力在其中的影響力,發揮其創新監督作用。

二、建立多樣化的研究型教學模式

傳統的審計教學通常是在理論課上由教師講授基本知識和理論,在實驗課上由學生做模擬實訓。而創新型教學體系是通過課內、課外兩條渠道,結合學校、企業、科研院所,建立多樣化的研究型教學模式。這一模式包括理論教學和實驗教學兩方面。

在理論教學方面,首先必須建立綜合化的課程教學體系。打破學科界限,結合別的學科,開設交叉學科課程。例如過去我們在審計教學中通常強調財務報表審計,而實際上審計服務的范圍非常廣泛,包括鑒證業務和非鑒證業務,包括審計、審閱和其他服務。因此,可以結合其他審計范圍開設相關課程或融合課程,彌補課程單一的缺陷。

其次,要將現代教育方法綜合應用到教學中,例如多媒體教學、案例教學、互動式教學等。設計的案例或問題需要有現實背景,必須難度適中,不能太難或太大,否則在規定時間內學生難以完成;也不能太小或不具備足夠的挑戰性,否則難以引起學生的興趣;同時,它們還應該有利于知識的學習和積累。因此,對案例的安排應該以教材的章節內容為依據,而不是單純的案例羅列。對于問題的提出,應該結合實踐工作,具有典型性、針對性、直觀啟發性和拓展性。一方面,應緊扣主題,選擇能開發、啟迪學生思維的內容設計成疑難問題;另一方面,要針對學生的實際情況設計問題的難度和梯度。

第三,將科研引入教學,訓練學生掌握科學的研究方法。在課堂上,教師可以通過互動講授科研前沿成果和研究方法,將課題研究的最新成果充實到教學中,課后布置學術論文或科研成果作為參考資料讓學生閱讀。在實踐教學中,將本科生畢業論文與科研課題直接結合,既促使學生接觸了前沿理論,又可以避免論文的抄襲。另外,還可以選取學生參與到科研或教研項目中,協助老師進行研究,也可以大大提高學生進行創新的動力。

第四,在考核中應注重對學生綜合知識和創新能力的考核。例如在期末考試中,除基本概念性的題目外,要增加考核學生分析能力的綜合題;除筆試外,增加考核學生動手能力的實驗題。

在實驗教學方面,要注重培養學生的創新能力和動手能力。開設實訓課時,應該多開設綜合性、設計性實驗。除了校內課堂的實訓課,還應該開設到實際單位或事務所實習的課程,對實際案例進行分析,提高學生的職業判斷能力。

三、建立多樣化自主創新的學習模式

多年來的教學改革使我國課堂教學逐步向素質教育靠近,但改革成效仍然不夠。主要原因在于學生在課堂上習慣聽命于老師,老師講什么就學什么、記什么,到了考試就死記硬背,缺乏對知識的探究精神和對科學的質疑精神。對于身心皆走向成熟的大學生而言,學校要通過各種方式引導他們自主、創新地學習。首先,可以開設第二課堂,邀請知名專家學者或審計領域有實踐經驗的注冊會計師來做專題講座;或鼓勵學生參加專業技能證書的考試,如會計證、初級職稱等。第二,可以舉辦課外科技活動,如本科生創新計劃等。第三,設立開放性實踐環節,鼓勵學生參與教師的科研工作,有項目的教師也可以有目的地挑選學生協助科研工作,提高學生的創新和分析能力。第四,鼓勵學生積極參加校內外各項競賽,如會計技能競賽、會計知識競賽、創業競賽等。通過這一系列方式,讓學生走出固有的課堂教學模式,逐步培養學生發現問題、解決問題的興趣和能力。

我國頒布的 《國家中長期教育改革和發展規劃綱要(2010-2020年)》中指出“堅持以人為本、推進素質教育是教育改革發展的戰略主題,是貫徹黨的教育方針的時代要求,核心是解決好培養什么人、怎樣培養人的重大問題,重點是面向全體學生、促進學生全面發展,著力提高學生服務國家人民的社會責任感、勇于探索的創新精神和善于解決問題的實踐能力”。由此可見,培養學生的創造性是本科教學的戰略方向,在此方向的指導下,通過以上方面構建創新型審計教學體系,訓練會計專業學生的職業判斷能力。■

(本文系湖北省教育科學“十二五”規劃2012年度課題“以培養學生職業判斷能力為目標的研究性教學方法在審計學教學中的應用”〈2012B421〉的階段性成果。)

1.孫綿濤、王剛.2013.我國現代學校制度建設的成就、問題與對策[J].教育研究,11。

2.王燦明、王敏.2014.地方高校學生創造性人格的發展現狀與對策——以南通大學為例[J].高校教育管理,2。

猜你喜歡

教育家(2022年18期)2022-05-13 15:42:15

中國市場(2021年34期)2021-08-29 03:25:40

上海建材(2020年12期)2020-12-31 13:24:26

甘肅教育(2020年14期)2020-09-11 07:57:50

東方教育(2017年19期)2017-12-05 15:14:48

唐山文學(2016年2期)2017-01-15 14:03:59

留學生(2016年6期)2016-07-25 17:55:29

小朋友·聰明學堂(2014年7期)2015-01-15 12:07:06

出版與印刷(2014年4期)2014-12-19 13:10:54

體育師友(2013年6期)2013-03-11 18:52:18