鉛鋅工業喜中有憂

2014-04-13 12:17:38婁永剛彭濤

中國有色金屬 2014年9期

關鍵詞:產量

婁永剛 彭濤|文

2013年中國鉛鋅工業總體發展平穩,但在低成本優勢、產能過剩、重金屬污染治理、再生鉛行業健康發展等方面需重點關注。

行業發展概況

1.鉛穩步增長,鋅創歷史新高

根據中國有色金屬工業協會統計,2013年中國鉛鋅總產量共計977.7萬噸(快報數,下同),占中國十種有色金屬總產量的24.3%,與2012年占比降低1.3個百分點。

2013年鉛產量447.5萬噸,同比增長5.0%(由于2013年鉛產量統計口徑發生改進等因素,實際產量可能大于協會公布數據)。其中礦產鉛產量328.1萬噸,同比增長4.5%;由此推算,再生鉛產量僅有119.4萬噸,占鉛總產量的26.7%,與2012年相比下降約2.6個百分點。

河南、湖南、云南、湖北和江西為全國鉛產量排名前5位的省區,產量占全國總產量的83.1%。湖北、江蘇、安徽仍是再生鉛的主要產區。統計數據顯示,安徽省、云南省2013年鉛產量同2012年比分別負增長18.7%和11.2%。

2013年中國鋅產量530.2萬噸,同比增長11.1%。回顧2011-2013年國內精鋅的生產情況,表現為“增長-回落-增長”格局。2012年也是30年來中國首次出現同比負增長,2013年鋅產量與2011年相比增長1.5%。2013年11月份中國鋅產量達到50.3萬噸,創歷史新高。

湖南、云南、陜西、廣西和內蒙古為全國鋅產量排名前5位的省區,產量占全國總產量的69.1%,鋅產業的地區集中度相對較低。2013年中國鋅產量前10位省區產量情況,除甘肅、遼寧、四川和河南等地產量有所下降外,其他省區產量基本都實現了穩定增長。

2.精礦產量大幅增長

2013年中國生產鉛鋅精礦金屬含量分別達到315.0萬噸和550.9萬噸,同比分別增長13.2%和9.6%。內蒙古、湖南、云南等主要生產地的精礦產量均有明顯增長。近兩年,內蒙古新建或擴建礦山項目增多,同時采選設備趨于自動化、大型化,提高了采選回收率,彌補了該地區礦山品位偏低的不足,正逐步成為我國未來鉛鋅資源開發的重要基地。湖南地區精礦產量增幅較大主要是受益于花垣地區鉛鋅礦產量的大幅提高和清水塘地區鉛鋅礦業的整合。

3.行業經營

根據中國有色金屬工業協會統計,2013年鉛鋅工業主營業務收入4153.5億元,同比增加5.6%,占全國有色金屬工業主營業務收入的8.6%。其中,611家采選企業實現主營業務收入1417.2億元,同比增長9.2%;485家冶煉企業實現主營業務收入2736.3億元,同比增長3.8%。

2013年鉛鋅礦山企業盈利能力明顯高于冶煉業。鉛鋅行業規模以上企業共實現利潤213.7億元,同比下降9.5%。其中采選企業實現利潤156.0億元,同比下降14.8%,銷售利潤率為11.0%;冶煉業實現利潤57.7億元,同比增長4.5%,銷售利潤率為2.1%。冶煉業利潤在鉛鋅業總利潤中的比重為27.0%,與2012年相比提高3個百分點。冶煉業中鉛冶煉的利潤更多依賴黃金、白銀、硫酸等副產品以及對有價金屬的綜合回收。

4.進出口貿易

2013年中國鉛鋅產品的貿易逆差為49.7億美元,同比下降14.9%。鉛鋅產品的貿易逆差占全國有色金屬貿易逆差總額485.7億美元的10.2%,比2012年占比增加了1個百分點。

(1)鉛進出口

2013年鉛產品進口額21.8億美元,同比下降33.3%;出口額1.5億美元,同比增長171.2%。全年累計進口精鉛0.08萬噸,同比下降87.8%;出口精鉛2.19萬噸,同比大幅增加8.9倍;全年實際轉為凈出口2.11萬噸。進口鉛精礦實物量149.3萬噸,同比下降17.8%。

2013年鉛產品進出口的主要特點:一是精鉛轉為凈出口。2013年鉛價外強內弱,套利窗口打開,加上出口關稅按匯率折算后精鉛出口仍微有盈利,加之國外市場精鉛供應偏緊,精鉛出口量大幅增加。二是鉛精礦進口量大幅減少。2013年國內鉛精礦產量增長明顯,原料自給率穩步提高,加之進口含銀高的鉛精礦出口白銀造成虧損,導致鉛精礦進口量大幅減少。三是鉛產品貿易逆差為20.3億美元,同比減少58.5%。

(2)鋅進出口

2013年鋅產品進口額為30.3億美元,同比上升11.5%;出口額為0.96億美元,同比下降7.9%。2013年中國累計進口未鍛軋鋅75.21萬噸,同比增加16.3%,金額為15.2億美元,占鋅產品進口額50.1%。出口未鍛軋鋅0.54萬噸,同比下降32.0%。全年實際凈進口未鍛軋鋅74.67萬噸,同比增長16.9%。2013年全年非合金鋅凈進口量達到62萬噸,僅次于2009年凈進口66萬噸水平。凈進口鋅精礦實物量198.1萬噸,與去年的同比減少34.5%轉為同比增加3.0%,金額為13.5億美元,占鋅產品進口額的44.6%。

2013年我國鋅產品進出口的主要特點:一是保持未鍛軋鋅的凈進口國,非合金鋅進口量創歷史第二高水平。由于人民幣升值,國內鋅價受到高成本支撐,致使國內外鋅價比值長期處于較高水準,套利窗口長期敞開造成了大量的非合金鋅進口。二是鋅精礦進口量2013年改變了2011年開始的同比下降態勢,出現了小幅增長。三是鋅產品貿易逆差為29.4億美元,同比增加11.9%。

5.固定資產投資

鉛鋅礦山采選項目投資大幅增加,冶煉項目投資同比由下降轉為大幅增加。2013年鉛鋅采選業施工項目720個,當年完成投資399.5億元,同比增長21.98%。冶煉業施工項目261個,當年完成投資187.0億元, 同比增加24.1%。項目資金來源仍以自籌資金為主。

產業結構調整情況分析

1.技術進步推動產業結構調整

鉛鋅行業技術升級加快,采用清潔環保、節能降耗的先進工藝,提高資源綜合利用水平的鉛鋅聯合冶煉成為發展方向。鉛鋅行業技術不斷進步,正在逐漸改變國內鉛鋅產業的生產結構,推動產業的綠色低碳發展。

在鉛冶煉方面:氧氣底吹-液態高鉛渣還原煉鉛工藝的產能已經達到130萬噸,具有低能耗特點的三連爐直接煉鉛技術也得到迅速的推廣并走向海外;江銅集團和株冶集團引進的基夫賽特直接煉鉛項目運行順利;濟源萬洋、湖北金洋等在節能低碳和完善產業鏈上成效顯著。當前鉛冶煉工藝占比情況見表1。

表1 鉛冶煉工藝占比表

在鋅冶煉方面:云南祥云飛龍公司在濕法萃取煉鋅工藝處理低品位氧化礦和復雜鋅二次物料基礎上,采用“回轉窯頭富氧噴吹技術”年處理30萬噸氧化礦浸出渣,提高了復雜低品位氧化礦的資源綜合利用水平,大大降低了氧化鋅礦濕法冶煉浸出渣對環境可能造成的風險和壓力,對我國鋅濕法冶煉發展循環經濟具有積極作用,被工信部列為新型工業化示范項目基地。隨著國內濕法項目不斷投產,鋅冶煉工藝組成發生了較大變化,當前鋅冶煉工藝占比情況見表2。

表2 鋅冶煉工藝占比表

2.淘汰落后產能速度加快

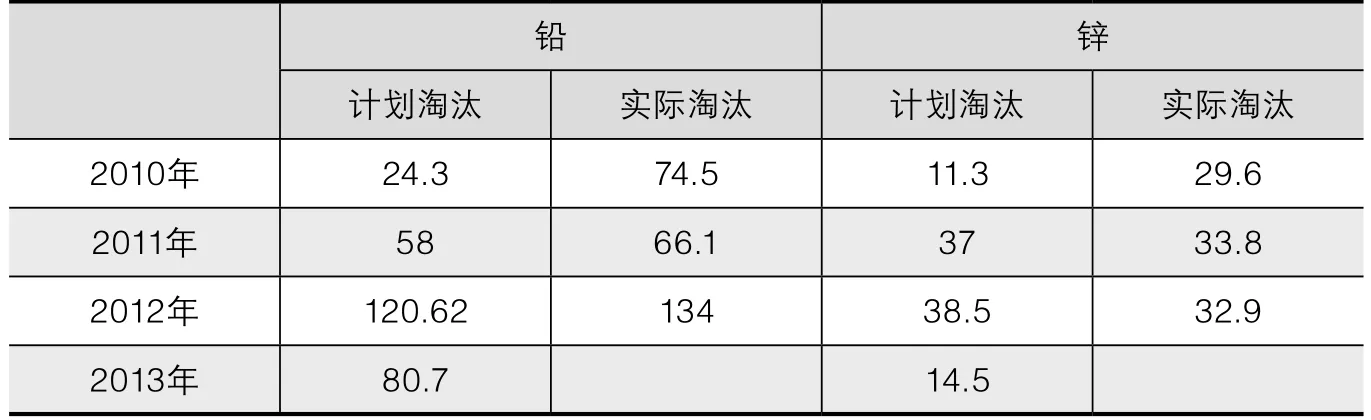

2010-2013年,國家要求淘汰的鉛(含再生鉛)落后產能累計完成約354萬噸,相當于目前冶煉總產能的80%;淘汰的鋅(含再生鋅)落后產能累計約112萬噸,相當于目前冶煉總產能的17.2%。有效推動了鉛鋅冶煉行業工藝技術和裝備水平的提升,顯著提高了行業的清潔生產水平。2010-2013年我國鉛鋅行業產業淘汰落后產能情況統計見表3。

表3 2010-2013年我國鉛鋅行業產業淘汰落后產能情況統計 單位:萬噸

3.產業規模繼續擴大

2013年,我國鉛、鋅產量分別占世界總產量的42.2%、40.3%,鉛產量已連續13年、鋅產量已連續23年位居世界第一。目前,礦鉛產能達到440萬噸、鋅產能達到650萬噸。鉛鋅產量前10名企業的產量之和約占全國鉛鋅總產量的50%左右。豫光金鉛、馳宏鋅鍺、株冶集團等企業通過各自的優勢鞏固了在行業中的龍頭地位。同時,江銅集團、銅陵有色、云錫集團等都加大了在鉛鋅行業的投資力度,呈現項目規模大、采用工藝裝備先進等特點。

4.資源保障能力有所提高

企業把提高資源保障能力作為首要任務,馳宏鋅鍺、中金嶺南等公司注重實施一體化、國際化的可持續發展戰略,加大在境內外礦山的投入,資源保障能力有了進一步提高。據不完全統計,已擁有境外鉛鋅資源超過3500萬噸。

2013年,我國鉛、鋅冶煉的原料自給率均超過90%,比“十一五”期間65%的平均水平有大幅提高。境內的鉛鋅資源保障能力不斷提高,大小興安嶺地區近年新增鉛鋅資源量50余萬噸;青海多才瑪礦段的鉛鋅資源量由原來的76萬噸增至259萬噸,一躍成為特大型礦床鉛鋅礦;西部資源棲霞山鉛鋅礦礦區新增鉛鋅資源量約70萬噸。湖南花垣鳳凰發現的千萬噸級鉛鋅礦或成全國最大鉛鋅礦基地。2013年我國鉛鋅精礦產量均創下歷史新高,預計今后幾年還將繼續保持上升勢頭。

鉛鋅工業中的突出問題

1.低成本優勢逐漸喪失

2013年鉛鋅工業主營業務成本達到3625億元,同比增加7.8%。采選和冶煉的主營業務收入利潤率是5.1%,其中鉛鋅冶煉部分主營業務收入利潤率只有2.1%。原輔料、能源價格、勞動力、財務費用、稅費等成本的不斷上升,環保治理的投入增加,使我國鉛鋅工業過去因低成本承接國外產能轉移的發展環境已不復存在。

2.產能過剩壓力凸顯

近些年鉛鋅行業投資熱情不減,2013年鉛鋅采選和冶煉的固定資產投資繼續保持大幅增長,導致礦山和冶煉的產能持續大幅增加,加劇產能過剩。國內市場需求增速放緩,大中型企業的開工率維持在70%~80%之間。面對資源、環境和成本的三大挑戰,國內生產成本逐漸升高,鉛鋅產品在全球缺乏競爭力。從2012年到2013年,國外鋅大量涌入國內,連續沖擊國內鋅產業,需要引起全行業足夠的重視。

3.重金屬污染治理形勢空前嚴峻

2013年國家部委連續出臺了多項政策,對重金屬污染控制指標、二氧化碳排放強度和污染物排放種類提出了更加嚴格的要求,鉛鋅產業環保和節能減排壓力將進一步加大。建設生態文明的美麗中國,有效防治重金屬污染已成為鉛鋅企業生存和發展的生命線。

4.鉛酸蓄電池發展值得關注

電動自行車是我國的技術原創產品,鉛酸蓄電池作為動力電池主要應用在電動自行車領域。據中國自行車協會數據,1998年國內電動自行車產量僅為5.8萬輛,到2012年產量猛增到3505萬輛,短短十余年的時間,我國已經成為世界最大的電動自行車生產、消費和出口國。據最新測算,2013年全國電動自行車的社會保有量達到2億輛,汽車保有量達1.37億輛。社會保有量的快速增長,為我國鉛產業資源循環利用提供有力保障。與此同時,對再生鉛行業有序健康發展提出新的更高要求,值得行業關注。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06