國有企業(yè)資本結(jié)構(gòu)的優(yōu)化分析

2014-04-13 02:42:37重慶市國有資產(chǎn)監(jiān)督管理委員會陳敬淑

財(cái)政監(jiān)督 2014年20期

●重慶市國有資產(chǎn)監(jiān)督管理委員會 陳敬淑

國有企業(yè)資本結(jié)構(gòu)的優(yōu)化分析

●重慶市國有資產(chǎn)監(jiān)督管理委員會 陳敬淑

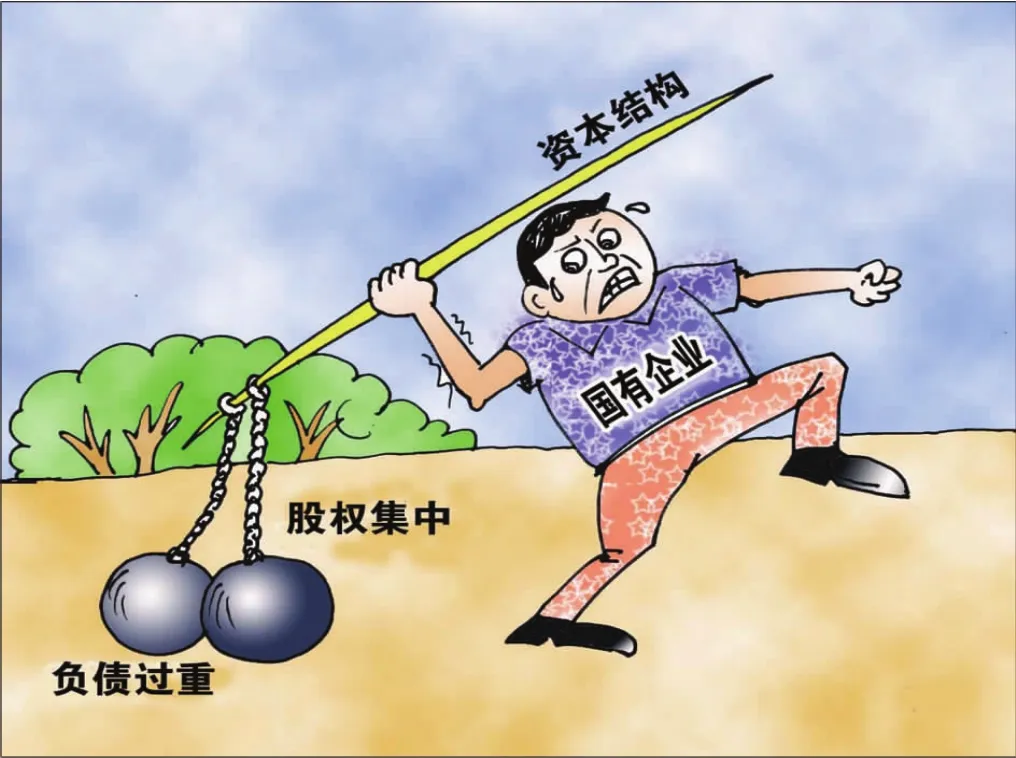

國有企業(yè)資本結(jié)構(gòu)關(guān)乎國有資本的使用效率和安全,當(dāng)前國有企業(yè)負(fù)債過重、國有股權(quán)集中程度較高等問題影響了企業(yè)的健康發(fā)展和國有資本的經(jīng)濟(jì)效益,亟須加以改善。本文在分析國有企業(yè)資本結(jié)構(gòu)現(xiàn)狀及形成內(nèi)外部原因的基礎(chǔ)上,提出了改善公司治理以加強(qiáng)內(nèi)控建設(shè)、推進(jìn)多層次資本市場體系建設(shè)、創(chuàng)新監(jiān)督管理機(jī)制以深化政企分離等優(yōu)化路徑。

國有企業(yè) 資本結(jié)構(gòu)委托代理 多層次資本市場

一、資本結(jié)構(gòu)及國有企業(yè)的資本結(jié)構(gòu)現(xiàn)狀

(一)資本結(jié)構(gòu)理論概述。資本結(jié)構(gòu)是企業(yè)的各種資本構(gòu)成,是企業(yè)吸收和利用資金效率狀況的直觀反映。資本結(jié)構(gòu)應(yīng)與企業(yè)的生產(chǎn)環(huán)境、成長階段、戰(zhàn)略目標(biāo)和管理特點(diǎn)等相適應(yīng),并沒有可以明確統(tǒng)一的規(guī)定和要求。但完美的資本結(jié)構(gòu)應(yīng)滿足若干條件:如風(fēng)險(xiǎn)低、滿足企業(yè)的資金需求、流動性高、資金成本偏低、資本的報(bào)酬收益率高等(王希晨、魏然,2012)。國有企業(yè)作為國有資產(chǎn)的運(yùn)營管理者,對其資本結(jié)構(gòu)的考察可以了解國有資金的使用和風(fēng)險(xiǎn)狀況,及早作出避免國有資本流失和損失的改進(jìn)措施。

(二)國有企業(yè)的資本結(jié)構(gòu)現(xiàn)狀

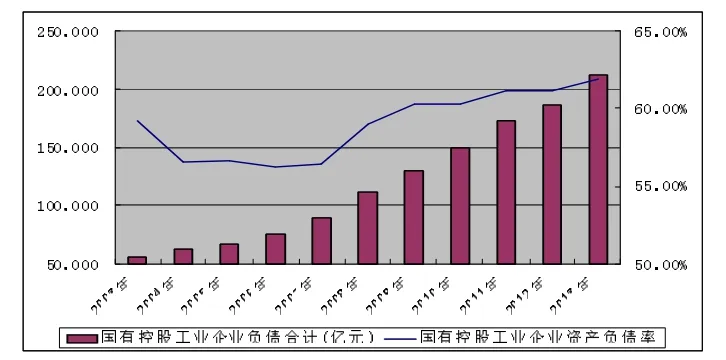

1.國企債務(wù)結(jié)構(gòu)不合理。來源于國家統(tǒng)計(jì)局的數(shù)據(jù)顯示,國有控股工業(yè)企業(yè)負(fù)債比率自2007年以后呈上揚(yáng)趨勢,近兩年負(fù)債比率均超過60%。部分中小國有企業(yè)的資產(chǎn)負(fù)債率甚至超過90%(萬宇洵、彭舒揚(yáng),2012)。

圖1 國有控股工業(yè)企業(yè)負(fù)債情況

按照資本結(jié)構(gòu)的MM理論,當(dāng)企業(yè)資本的報(bào)酬收益率高于成本率時,企業(yè)負(fù)債率同經(jīng)濟(jì)效益呈正相關(guān)關(guān)系。然而事實(shí)上,國有企業(yè)畸高的資產(chǎn)負(fù)債率并沒有帶來收益的遞增。企業(yè)的資產(chǎn)收益率一直維持在3.3%左右的水平,近兩年甚至有所下降。

不僅如此,國有企業(yè)債務(wù)結(jié)構(gòu)的不合理還表現(xiàn)在短期負(fù)債與長期負(fù)債比例的不當(dāng)。流動率和流動負(fù)債比例反映的是企業(yè)的短期債務(wù)償還能力,過高的短期負(fù)債會擠占企業(yè)的流動性,使企業(yè)陷入流動性風(fēng)險(xiǎn)。而目前我國國有企業(yè)的流動比率經(jīng)常處于1以下,更遑論達(dá)到2的理想水平了。這種資產(chǎn)的低流動性會使得國有企業(yè)在經(jīng)濟(jì)下行周期中很容易陷入生存危機(jī)的局面。

圖2 國有控股工業(yè)企業(yè)資產(chǎn)負(fù)債率及報(bào)酬收益率

2.國有股權(quán)控股比重過大。由于我國特殊的社會經(jīng)濟(jì)體制,國有企業(yè)一直被賦予保證和體現(xiàn)社會主義政治和經(jīng)濟(jì)制度的穩(wěn)定器職能。一方面是為了通過國有企業(yè)實(shí)現(xiàn)政府對經(jīng)濟(jì)的參與和調(diào)控,另一方面是出于意識形態(tài)的宣傳和體制結(jié)構(gòu)的穩(wěn)定作用,因此,國有企業(yè)中,國有股權(quán)的比重一直尾大不掉。部分國有企業(yè)的國有股權(quán)比重甚至超過70%到75%。國有股權(quán)比重過大固然能夠確保國家對企業(yè)和經(jīng)濟(jì)的資本控制,但同時也降低了國有資金的使用效率,并由于目前國有資本流通的限制規(guī)定帶來了國有企業(yè)的資本流動困難。

3.融資結(jié)構(gòu)單一。目前,國有企業(yè)的融資渠道主要是銀行,尤其是國有銀行。在國有企業(yè)的融資結(jié)構(gòu)中,內(nèi)源融資和證券市場融資的比例相對較小。歐美發(fā)達(dá)國家的內(nèi)源融資比例許多已經(jīng)達(dá)到60%~70%,有的甚至超過90%。而我國國有企業(yè)的內(nèi)源融資比例相對來說還較低,銀行借款仍是企業(yè)資金來源的重要渠道。

表1 2010年國有控股工業(yè)企業(yè)資金來源情況統(tǒng)計(jì)

二、對國有企業(yè)資本結(jié)構(gòu)形成原因的分析

(一)內(nèi)部方面

1.委托代理機(jī)制下的短期行為。現(xiàn)代企業(yè)的基礎(chǔ)是產(chǎn)權(quán)分離制度下的委托代理機(jī)制,主要表現(xiàn)是經(jīng)營者與所有者之間的委托代理關(guān)系,大股東和中小股東之間的委托代理關(guān)系。委托者與代理者之間必然目標(biāo)不一致,代理者在非對稱信息市場下由于壟斷信息資源而獲取超額利潤,做出損害企業(yè)長遠(yuǎn)發(fā)展利益的短期行為,如大股東的“掏空行為”,企業(yè)經(jīng)營者的“政績行為”等,反映在企業(yè)資本機(jī)構(gòu)上可能是企業(yè)過度負(fù)債、也可能是盈余公積提取不足等。

2.內(nèi)部管理和控制效率低下。國有企業(yè)長期處于計(jì)劃經(jīng)濟(jì)體制下,囿于計(jì)劃經(jīng)濟(jì)時代的行政性和指令性生產(chǎn)管理思維,管理機(jī)制不靈活,內(nèi)部行政化和官僚化嚴(yán)重,管理和控制效率低下。很多人認(rèn)為國有企業(yè)的資產(chǎn)是公家的,不占白不占,加上內(nèi)部管理的失范和制度的缺失,導(dǎo)致國有企業(yè)資金管理混亂,“三公”經(jīng)費(fèi)支出長期居高不下,貪污腐敗橫行,集團(tuán)公司侵占子公司資產(chǎn)等。另一方面,國有企業(yè)的高福利政策和高管高薪也讓企業(yè)背上了沉重的負(fù)擔(dān),甚至違法違規(guī),如三峽集團(tuán)曾為職工墊付房款達(dá)2.25億元,中國遠(yuǎn)洋運(yùn)輸集團(tuán)及其所屬企業(yè)套取資金1700多萬用于發(fā)放職工獎金、補(bǔ)貼等。與此同時,國有企業(yè)也疏于對財(cái)務(wù)和資金的管控,缺乏對企業(yè)內(nèi)部資金使用效率和融資結(jié)構(gòu)的分析,資金成本高企,負(fù)債累累。此外,對國企的社會責(zé)任要求也在一定程度上增加了國企的成本支出,影響了國企的盈余留存甚至導(dǎo)致負(fù)債。

3.主次不分,盲目多元化發(fā)展。企業(yè)經(jīng)營和投資多元化本是提高企業(yè)競爭力和分散經(jīng)營風(fēng)險(xiǎn)的一種有效戰(zhàn)略措施,然而在一些國有企業(yè)尤其是發(fā)展效益比較好的企業(yè),卻盲目搞多元化建設(shè),主業(yè)過多,主次不分,匆匆上馬各項(xiàng)投資項(xiàng)目,大搞快上。許多國有企業(yè)看什么行業(yè)熱門、紅火就上,前幾年房地產(chǎn)市場火熱,許多非以房地產(chǎn)為主業(yè)的央企紛紛參與,達(dá)到78家之多,不少還是深度參與。還有前年熱議的武鋼養(yǎng)豬項(xiàng)目。國企盲目跨界發(fā)展不僅造成了行業(yè)資源擁擠過剩,也由于脫離業(yè)務(wù)熟悉范圍而帶來經(jīng)營風(fēng)險(xiǎn)上升,同時在客觀上也造成了資金需求的緊張,企業(yè)只好舉債經(jīng)營,如三九集團(tuán)因?yàn)槊つ慷嘣瘮U(kuò)張導(dǎo)致資金鏈斷裂。

(二)外部方面

1.資本市場的不完善。現(xiàn)階段我國的資本市場中仍然是以銀行為主導(dǎo),2013年銀行全年信貸額超過社會融資總量的50%。然而,銀行在對國有企業(yè)的信貸約束上缺乏有效的風(fēng)險(xiǎn)控制機(jī)制,銀行出于對國有資產(chǎn)的信任和信貸指標(biāo)考核要求,在國企尤其是優(yōu)質(zhì)國企的資金審核和發(fā)放上開盡綠燈,國有企業(yè)容易借錢、不差錢,間接促成國有企業(yè)負(fù)債比重偏高。同時,由于股票市場和債券市場發(fā)展相對不完善,再加上對國有資本流通的限制,國有企業(yè)很難通過證券市場獲取融資,導(dǎo)致企業(yè)資本結(jié)構(gòu)畸形。

2.地方政府的干預(yù)。地方政府的干預(yù)主要表現(xiàn)在兩個方面:一是對國有企業(yè)的業(yè)務(wù)經(jīng)營干預(yù)。一些地方政府為了地方經(jīng)濟(jì)發(fā)展建設(shè)和政績工程的需要,對國有企業(yè)的業(yè)務(wù)經(jīng)營如業(yè)務(wù)方向、并購重組等橫加干預(yù),如山東省政府主導(dǎo)的山東鋼鐵并購日照鋼鐵等,企業(yè)喪失自主經(jīng)營權(quán),自然也難以主導(dǎo)資本結(jié)構(gòu)的控制權(quán);二是借助國有企業(yè)完成地方融資。據(jù)審計(jì)署數(shù)據(jù)顯示,目前地方政府通過國有獨(dú)資或控股企業(yè)舉債約3.14萬億元。在中央屢次要求地方政府控制和縮減地方債務(wù)規(guī)模的同時,地方政府在GDP的政績驅(qū)動下,轉(zhuǎn)而向國企借道融資,抬高了國企的負(fù)債比率,使得國企資本結(jié)構(gòu)風(fēng)險(xiǎn)水平提升。

3.監(jiān)管機(jī)構(gòu)的管理疲軟。目前,國有企業(yè)的監(jiān)督管理歸口多個部門負(fù)責(zé),如國資委、審計(jì)署、證監(jiān)會、銀監(jiān)會、財(cái)政部等,龍多了不治水,多部門管理反而容易使得國有企業(yè)陷入無序管理狀態(tài),容易滋生部門之間的扯皮打架行為,不利于國有企業(yè)的管理和資本結(jié)構(gòu)的優(yōu)化。

三、優(yōu)化國企資本結(jié)構(gòu)的路徑選擇

(一)練好內(nèi)功,完善企業(yè)自身的管理基礎(chǔ)。國有企業(yè)應(yīng)從改善自身管理做起,夯實(shí)優(yōu)化資本結(jié)構(gòu)的治理基礎(chǔ)。應(yīng)加快推進(jìn)國有企業(yè)治理結(jié)構(gòu)的改革,引入外部資本尤其是民營資本到國有企業(yè)中,推進(jìn)國有企業(yè)股份制改革,加快股權(quán)多元化建設(shè),除涉及國家安全和重要民生領(lǐng)域的行業(yè),其他行業(yè)應(yīng)盡量降低國有資本的比重,鼓勵員工持股。同時,應(yīng)健全股東大會、董事會、監(jiān)事會等管理機(jī)構(gòu),提高獨(dú)立董事比重,減少對國有企業(yè)管理層的人事干預(yù),國家僅享有所有權(quán)和剩余索取權(quán)。建立職業(yè)經(jīng)理人選拔制度,提高經(jīng)營團(tuán)隊(duì)的專業(yè)素質(zhì)。同時,應(yīng)加強(qiáng)國有企業(yè)的內(nèi)部控制建設(shè),規(guī)范企業(yè)的財(cái)務(wù)管理行為,通過預(yù)算控制、制度約束、內(nèi)部審計(jì)、績效考核等規(guī)范企業(yè)資金管理和使用行為,健全決策風(fēng)險(xiǎn)機(jī)制。推進(jìn)國有企業(yè)員工市場化改革,加強(qiáng)薪酬福利管理。

(二)加快推進(jìn)多層次資本市場體系建設(shè)。政府部門應(yīng)逐步從以銀行為主導(dǎo)的金融中介體系向多層次資本市場體系推進(jìn),加快債市和股市的發(fā)展和建設(shè),加快國有資本流通的探索和創(chuàng)新,讓國有企業(yè)資本“進(jìn)得來,出得去”。同時,應(yīng)深化銀行中介機(jī)構(gòu)改革,利用現(xiàn)代信息技術(shù)建立企業(yè)征信平臺,推動民間資本進(jìn)入金融領(lǐng)域尤其是銀行領(lǐng)域,加快利率市場化和銀行破產(chǎn)立法步伐,提高銀行的危機(jī)意識和自我保護(hù)意識,從源頭上杜絕國企對銀行的資本依賴。推進(jìn)金融創(chuàng)新,加快資本市場對實(shí)體經(jīng)濟(jì)的反哺。創(chuàng)新國有企業(yè)融資方式,推動“債轉(zhuǎn)股”和健全國有資本的轉(zhuǎn)讓、出讓、出售等機(jī)制,完善國有企業(yè)的并購重組管理。

(三)深化政企分離,創(chuàng)新監(jiān)督管理機(jī)制。加快政府和部門職能轉(zhuǎn)變,推進(jìn)和深化政治體制改革,進(jìn)一步強(qiáng)化政企分離,減少政府對國有企業(yè)的行政干預(yù),將政府職能定位從“奶媽”向市場的“守夜者”轉(zhuǎn)變,簡政放權(quán),提高企業(yè)經(jīng)營的自主性和靈活性。創(chuàng)新監(jiān)督管理機(jī)制,監(jiān)管應(yīng)從事前審批向事中事后監(jiān)管轉(zhuǎn)移,注重事前預(yù)警與事中控制,實(shí)現(xiàn)監(jiān)管的全程覆蓋。建立聯(lián)合監(jiān)管機(jī)制,整合監(jiān)管資源,通過聯(lián)席會議機(jī)制和信息化平臺打破國有企業(yè)監(jiān)管的碎片化和條塊割裂,加強(qiáng)信息和資源共享,探索建立大一體化的執(zhí)法機(jī)制。加強(qiáng)監(jiān)督執(zhí)法,推進(jìn)日常監(jiān)督與專項(xiàng)檢查相結(jié)合,健全線索發(fā)現(xiàn)機(jī)制,加大專項(xiàng)稽核力度,嚴(yán)肅責(zé)任追究,探索構(gòu)建社會化的監(jiān)管模式,推進(jìn)以信息披露公開為主的社會化管理機(jī)制,吸納社會力量參與國有企業(yè)的監(jiān)督和管理,協(xié)同優(yōu)化國有企業(yè)資本結(jié)構(gòu)。

四、結(jié)論

綜上所述,國有企業(yè)應(yīng)從改善公司治理、加強(qiáng)內(nèi)控建設(shè)等方面入手,勤練內(nèi)功,打好自身基礎(chǔ);同時,政府和相關(guān)部門應(yīng)加快推進(jìn)多層次資本市場體系建設(shè),深化政企分離,創(chuàng)新監(jiān)督管理機(jī)制,探索社會化管理新模式,共同推動國有企業(yè)融資結(jié)構(gòu)朝著合理化方向發(fā)展。

1.崔宇晴.2013.資本結(jié)構(gòu)理論與國有企業(yè)資本結(jié)構(gòu)優(yōu)化[J].行政事業(yè)資產(chǎn)與財(cái)務(wù),15。

2.萬宇洵、彭舒揚(yáng).2012.國有企業(yè)資本結(jié)構(gòu)現(xiàn)狀及優(yōu)化策略[J].新視野,2。

3.王素琴.2011.國有企業(yè)資本結(jié)構(gòu)優(yōu)化淺析[J].中國城市經(jīng)濟(jì),20。

4.王艷萍.2012.對新形勢下國有企業(yè)資本結(jié)構(gòu)優(yōu)化的幾點(diǎn)思考[J].現(xiàn)代經(jīng)濟(jì)信息,18。

5.夏營.2013.淺議國有企業(yè)資本結(jié)構(gòu)優(yōu)化標(biāo)準(zhǔn)[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會計(jì),4。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01