會計準則國際趨同對企業盈余管理的影響研究

2014-04-23 08:21:44陳春艷

江淮論壇 2014年6期

陳春艷

(河南財經政法大學會計學院,鄭州 450000)

隨著世界經濟進入全球化時代,各國資本往來越來越頻繁,并趨于融合。會計作為服務于企業和資本市場的重要工具,開始面臨國際化問題。各國會計準則逐漸與國際會計準則趨同,成為會計發展史上的重大趨勢之一,會計準則國際趨同的經濟后果研究成為研究熱點。綜觀現有文獻,會計準則國際趨同對企業盈余管理活動的影響研究是會計準則國際趨同經濟后果研究的一個重要方面。國外文獻認為,會計準則國際趨同可以顯著提高企業盈余管理水平。而國內文獻的研究結論并不統一。一些學者認為:會計準則國際趨同提高了上市公司利用非經常性損益進行盈余管理的程度,提高了制造業整體行業的盈余管理水平;會計準則國際趨同中,公允價值的應用將提高企業盈余管理水平,金融資產的分類和計量成為企業進行盈余管理活動的重要工具,債務重組新準則為上市公司進行盈余管理提供了新的選擇。另外一些學者認為:會計準則國際趨同并沒有顯著提高央企的盈余管理水平,但是卻顯著提高了地方國企和民營企業的盈余管理水平;會計準則國際趨同中,資產減值新準則縮減了企業盈余管理活動的空間,降低了企業盈余管理水平。綜上,我國現有文獻研究主要集中于會計準則某一具體準則趨同對企業盈余管理活動的影響上,并且研究樣本多用2008年度及以前的數據,并未研究我國會計準則總體趨同對企業盈余管理活動的影響,也未研究會計準則國際趨同對企業盈余管理活動的長期影響效應,更未研究會計準則國際趨同對企業正向盈余管理活動和負向盈余管理活動的具體影響。故而,本文通過搜集 2001—2006年度和 2008—2013年度上市公司數據,詳細研究會計準則整體趨同對企業盈余管理活動的影響,并具體分析會計準則國際趨同對企業正向盈余管理活動和負向盈余管理活動的影響。

一、理論研究與研究假設

經濟后果理論認為會計政策變遷及其選擇具有經濟后果。我國會計準則國際趨同作為會計規則的改變也將具有經濟后果。趨同后的會計準則取消資產減值準備轉回的規定,會計信息披露更為詳細規范,可以降低企業盈余管理活動的空間。但是,會計準則國際趨同引入了公允價值,提高了會計主觀應用水平,為上市公司利用金融資產的確認和計量進行盈余管理創造了條件,擴展了企業盈余管理空間。其中,國有企業更傾向于利用兩類金融資產的分類進行盈余管理。從而,新會計準則并未有效遏制上市公司的盈余管理水平。所以,會計準則國際趨同對企業盈余管理活動的影響具有雙重作用。會計準則國際趨同既可能提高企業盈余管理水平,又可能降低企業盈余管理水平,故而本文提出兩個相互對立的假設:

H1a:在其他相同的條件下,會計準則國際趨同顯著提高企業盈余管理活動水平;

H1b:在其他相同的條件下,會計準則國際趨同顯著降低企業盈余管理活動水平。

企業盈余管理活動按照盈余管理的方向可以分為正向盈余管理和負向盈余管理。會計準則國際趨同后,企業往往通過費用提前確認、收益遞延確認等會計政策影響會計收益,為企業進行正向盈余管理提供了空間。而金融資產的初始分類為企業進行盈余管理活動提供了“蓄水池”,企業往往在盈利狀況不好的情況下,將可供出售金融資產處置,以增加企業盈利。He et al.(2011)通過對中國內地所有A股上市公司的盈余管理行為進行研究,發現公允價值變化為負的公司通過債務重組來提升利潤,揭示了中國公司獨特的正向盈余管理動機。 謝德仁(2011)研究發現,我國企業盈余管理的動機在于滿足資本市場監管規則,而資本市場監管規則往往要求企業保持一定的利潤水平,甚至要求企業的凈利潤連續幾年持續增長,從而我國上市公司往往進行正向盈余管理。綜上,本文提出假設H2:

H2:在其他相同條件下,會計準則國際趨同將顯著增加企業正向盈余管理活動。

二、研究設計、樣本選擇及描述性統計

(一)研究設計

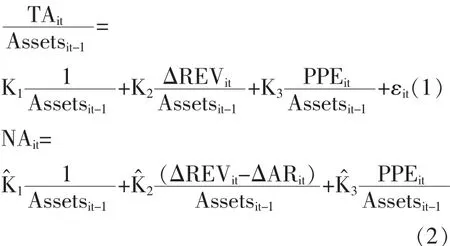

本文用會計信息“可操控性應計”的絕對值來測量企業盈余管理活動,會計信息的可操控性應計絕對值越高,意味著企業盈余管理程度越高,并將大于零的可操控性應計定為正向可操控性應計,將小于零的可操控性應計定為負向可操控性應計,正向可操控性應計衡量企業的正向盈余管理活動,負向可操控性應計衡量企業的負向盈余管理活動。

本文主要研究會計準則國際趨同對企業盈余管理活動的影響,因此需要具體分析可操控性應計絕對值、正向可操控性應計和負向可操控性應計在會計準則國際趨同前后是否存在顯著差異。本文通過上述可操控性計量方法,分別計算出會計準則趨同前2001—2006年度和會計準則趨同后2008—2013年度兩個階段的可操控性應計,將其取絕對值,并進一步分為正向可操控性應計和負向可操控性應計,然后對可操控性應計絕對值、正向可操控性應計和負向可操控性應計分別進行差異檢驗,并用模型(3)進一步進行實證回歸檢驗。

由于2007年度是新會計準則實施的第一年度,屬于調整年度,故2007年度的公司樣本不包括在內,另外在模型(1)和模型(3)的回歸檢驗中,本文控制了行業固定效應,沒有控制年度固定效應,這主要是因為模型(3)中已經有了衡量會計準則國際趨同前后的指標Post,為了避免回歸過程中存在的多重共線性,將不再控制模型的年度固定效應。

本文主要研究變量有:Profit為第i個公司第t年度的營業利潤;CFO為第i個公司第t年度的經營活動凈現金流量;TA為第i個公司第t年度的營業利潤減去經營活動凈現金流量;Asset第i個公司第t-1年度年末的總資產;Sales為第i個公司第t年度的營業收入;△REV為第i個公司第t年度的營業收入減去t-1年度的營業收入;PPE為第i個公司第t年度的固定資產凈值;Receive為第i個公司第t年度的應收賬款凈值;△AR為第i個公司第t年度的應收賬款凈值減去t-1年度的應收賬款凈值;DA為第i個公司第t年度的可操控性應計;Absda為第i個公司第t年度的可操控性應計絕對值;Positiveda為第i個公司第t年度的正向可操控性應計;Negativeda為第i個公司第t年度的負向可操控性應計;Post啞變量,當樣本屬于2001—2006年度時,取值為0,當樣本屬于2008—2013年度時,取值為1。

(二)樣本選擇及描述性統計

本文收集2001—2013年度滬深兩市A股上市公司財務數據共22079個樣本,剔除變量缺失樣本331個,剔除期末總資產、固定資產凈值、應收賬款凈值和營業收入小于或等于零的樣本共190個,剔除滯后變量缺失的樣本2633個,剔除2007年度樣本1379個,剔除金融保險行業樣本54個,剔除公司還發行其他類型股票樣本1431個,共獲取有效樣本16061個,其中2001—2006年度樣本 5574個,2008—2013年度樣本10487個。為了避免樣本極值影響統計量的穩健性,本文對變量樣本進行上下各1%的縮尾處理。

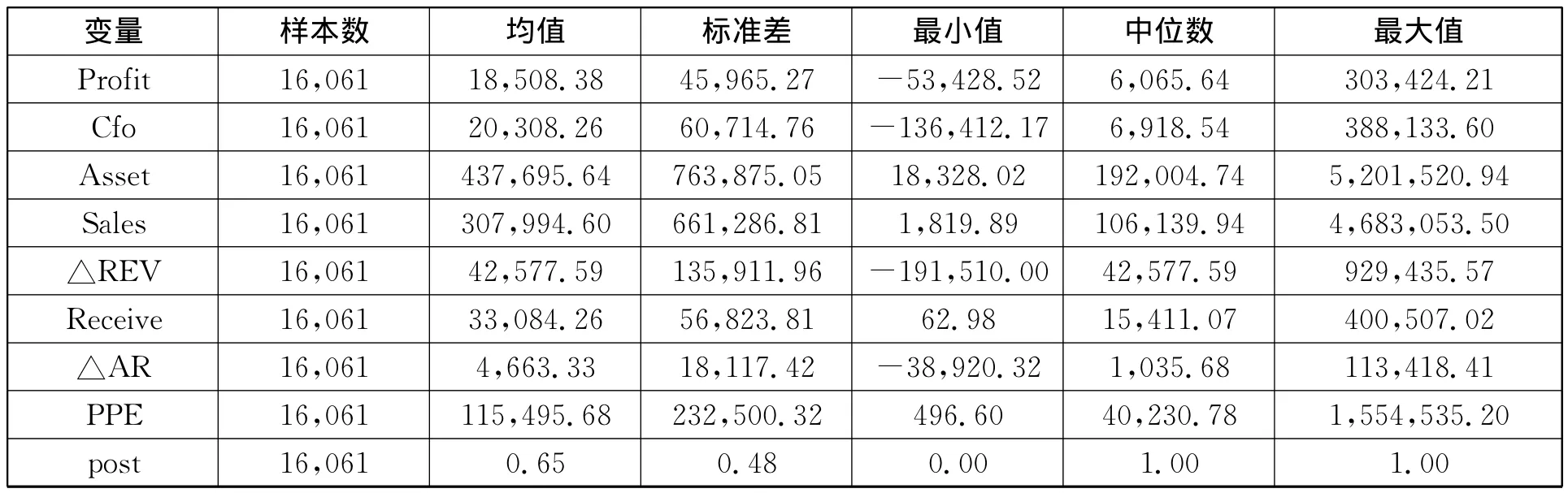

表1是變量描述性統計表。統計結果顯示,各變量分布較為離散,各變量樣本的標準差比較大。營業收入樣本均值為307,994.60萬元,中位數為106,139.94萬元,營業收入年平均增長42,577.59萬元。營業利潤樣本均值為18,508.38萬元,中位數為6,065.64萬元,經營活動凈現金流量的樣本均值為20,308.26萬元,中位數為6,918.54萬元。從營業收入、營業利潤和經營活動凈現金流量比較來看,營業收入在年度遞增,但是營業利潤的樣本均值和中位數都低于經營活動凈現金流量的樣本均值和中位數,這一方面說明公司總體現金流量比較充足,但是另一方面也說明公司有可能對營業收入、營業成本或營業利潤進行了盈余管理。

表1 描述性統計結果 單位:萬元

三、實證結果分析

(一)實證結果分析

通過模型(1)和模型(2)的計量方法,我們取得了2001—2006年度和2008—2013年度的可操控性應計,將其取絕對值,并進一步分為正向可操控性應計和負向可操控性應計,將可操控性應計絕對值、正向可操控應計和負向可操控應計進行統計分析,統計結果如表2所示。

表2是盈余管理程度的描述性統計表。統計結果顯示,公司的正常應計、可操控性應計、可操控性應計絕對值、正向可操控性應計和負向可操控性應計的標準差非常小,說明這些變量的樣本分布非常集中。另外在16061個可操控性應計樣本中,有9631個樣本進行了正向可操控性應計,有6430個樣本進行了負向可操控性應計,說明樣本中的多數公司傾向于正向盈余管理,增加公司業績。可操控性應計絕對值和正向可操控性應計的最小值基本接近于零,是由于小數點保留位數的關系,統計顯示結果為零。負向可操控性應計的最大值接近于零,也是由于小數點保留位數的關系,統計顯示結果為零。正向可操控性應計樣本均值為 0.078,中位數為 0.051,負向可操控應計樣本均值為-0.074,中位數為-0.045。 從兩組樣本比較來看,正向可操控性應計的樣本均值和中位數的絕對值都大于負向可操控性應計的樣本均值和中位數的絕對值,表明公司進行正向盈余管理的程度要高于公司進行負向盈余管理的程度,公司在盈余管理中傾向于正向盈余管理。

本文將 2001—2006年度和 2008—2013年度的可操控性應計絕對值、正向可操控性應計和負向可操控性應計進行均值和中位數差異檢驗,檢驗結果如表3。

表2 盈余管理程度的描述性統計表

表3 可操控性應計均值和中位數差異分析表

表3是可操控性應計均值和中位數差異分析表。本文首先對2001—2006年度和2008—2013年度兩組樣本的可操控性應計進行了oneway方差齊性檢驗,統計結果顯示,可操控性應計絕對值、正向可操控性應計和負向可操控性應計兩組樣本方差檢驗的F值分別為6.37、24.44和10.35,可操控性應計絕對值、正向可操控性應計和負向可操控性應計都在5%的水平上拒絕了兩組樣本同方差的假設,故而本文在使用ttest對兩組樣本的可操控性應計指標進行樣本均值差異檢驗時,都使用非方差齊性樣本均值差異分析。此外,本文還對兩組樣本的可操控性應計進行median中位數差異檢驗。

從統計結果來看,2001—2006年度可操控性應計絕對值的樣本均值和中位數都小于2008—2013年度可操控性應計絕對值的樣本均值和中位數,并且樣本均值差異檢驗和中位數差異檢驗都在1%的水平上顯著,說明在會計準則國際趨同后,公司進行了更高程度的盈余管理,支持假設H1a。2001—2006年度的正向可操控應計樣本均值和中位數都小于2008—2013年度的樣本均值和中位數,并且差異檢驗也都在1%水平上顯著,說明會計準則國際趨同后,公司進行了更高程度的正向可操控性應計,支持假設H2。2001—2006年度的負向可操控性應計樣本均值和中位數都小于2008—2013年度的負向可操控性應計樣本均值和中位數,并且差異檢驗在1%水平上顯著,表明公司在會計準則國際趨同后,顯著減少了負向盈余管理。

總之,表3的差異檢驗結果顯示:會計準則國際趨同后,可操控性應計絕對值和正向可操控性的樣本均值和中位數都顯著增大,表明上市公司盈余管理程度和正向盈余管理程度顯著提高;會計準則國際趨同后,負向可操控性應計的樣本均值和中位數也顯著增大,表明上市公司不但沒有提高負向盈余管理,還顯著降低了負向盈余管理水平。

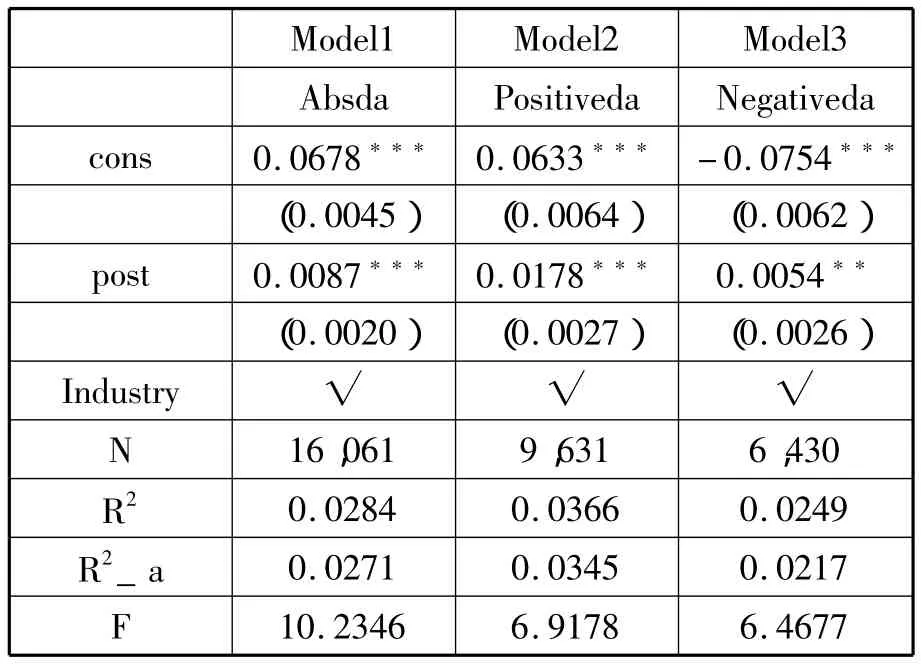

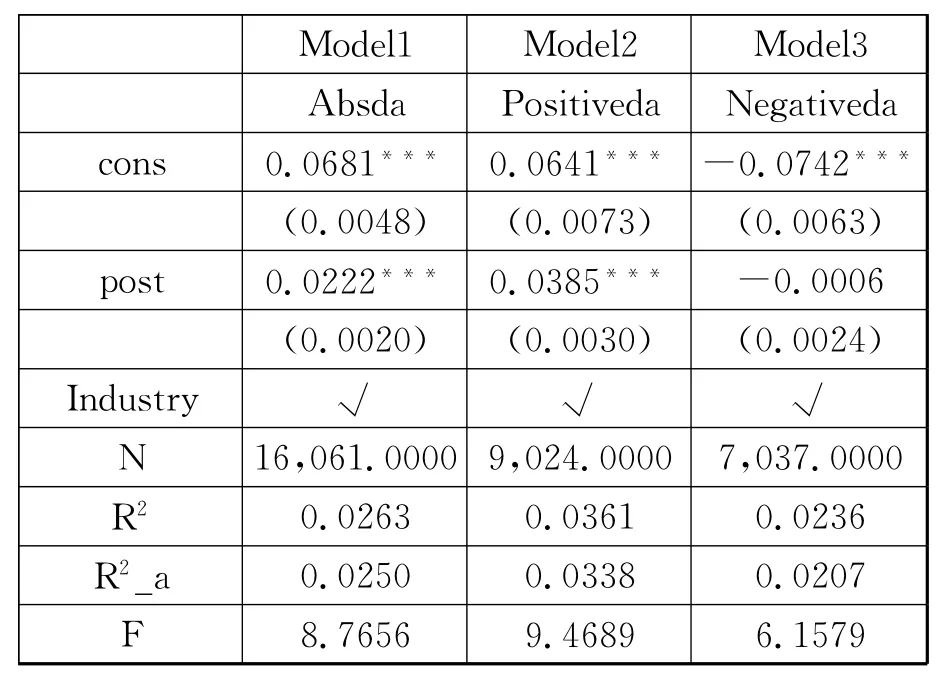

表4 實證結果

表 4 為模型(3)的 white(1980)異方差穩健標準誤修正后的實證結果。本文分別用可操控性應計的絕對值、正向可操控性應計和負向可操控性應計對Post進行回歸,檢驗各變量在會計準則趨同前后兩個階段是否存在顯著差異。Model1的實證結果顯示,可操控性應計的絕對值與Post在1%的水平上顯著正相關,相關系數為0.0087,說明總體上而言,企業在會計準則趨同后進行了更高程度的盈余管理,這與可操控性應計絕對值樣本均值和中位數差異檢驗的統計結果相一致,支持了假設H1a。Model2的實證結果顯示,正向可操控性應計與Post在1%的水平上顯著正相關,相關系數為0.0178,說明企業在會計準則趨同后進行了更多的正向盈余管理,這一結果與正向可操控性應計樣本均值和中位數差異檢驗的統計結果相一致,支持了假設H2。Model3的實證結果顯示,負向可操控性應計與Post在1%的水平上顯著正相關,相關系數為0.0054,說明會計準則趨同前后,上市公司進行了更多的負向盈余管理,該結果與負向可操控性應計樣本均值和中位數差異檢驗統計結果相矛盾,因此,上市公司在會計準則國際趨同后是提高還是降低了負向盈余管理尚不能得出一致的結論。總之,表4的實證結果顯示,會計準則國際趨同后,公司進行了更高程度的可操控性應計,并且可操控性應計水平的增加主要是由正向可操控性應計水平增加引起的,支持了假設H1a和H2。

(二)穩健性檢驗

在前文的實證研究中,我們只控制了行業固定效應,并沒有控制年度固定效應,只通過Post這一啞變量區分了會計準則國際趨同前后兩個階段,分析了企業盈余管理程度在會計準則國際趨同前后兩個階段的變化。為了避免遺漏年度效應會影響回歸檢驗結果,我們在穩健性測試中,將按照模型(1)和模型(2)的計量方法,按年度計算各個年度的可操控性應計,分析可操控應計在會計準則國際趨同前后階段的變化。

表5 穩健性檢驗結果

表5為年度樣本回歸結果。Model1的實證結果顯示,可操控應計絕對值與Post在1%的水平上顯著正相關,相關系數為0.0222,表明公司在會計準則國際趨同后進行了更高程度的盈余管理,支持了假設H1a。Model2的實證結果顯示,正向可操控性應計與post在1%的水平上顯著正相關,相關系數為0.0385,表明公司在會計準則國際趨同后進行了更多的正向可操控性應計,支持了假設H2。Model3的實證結果顯示負向可操控性應計與post負相關,但是并沒有達到顯著性水平,表明上市公司的負向可操控性應計在會計準則趨同后可能有所下降,卻沒有達到顯著性水平。這一結論表明表4負向可操控性應計的回歸結果并不穩健,進一步支持了表3的差異檢驗結果,表明上市公司在會計準則國際趨同后,可能減少了負向盈余管理水平。總之,表5實證結果表明,會計準則國際趨同后,上市公司的盈余管理水平顯著提高,并傾向于進行正向盈余管理。進一步,表5的實證結果還表明,會計準則國際趨同后,上市公司盈余管理水平的顯著提高主要來自于公司正向盈余管理水平的提高。此外,在不剔除2007年度樣本的情況下,用2001—2013年度所有年度樣本進行實證檢驗,其研究結果與表5的檢驗結果相一致,進一步支持了本文的研究結論。鑒于論文篇幅關系,含有2007年度樣本的實證結果不再列示。

四、結論

本文通過搜集 2001—2006年度和2008—2013年度上市公司財務數據,對會計準則國際趨同與企業盈余管理活動之間的關系進行實證研究,結果發現會計準則國際趨同提高了企業總體盈余管理水平,這可能是因為會計準則國際趨同引入了公允價值的應用,提高了會計職業判斷和會計估計應用水平,為企業盈余管理行為提供了更大的空間。通過進一步將企業盈余管理分解為正向盈余管理和負向盈余管理,結果發現正向盈余管理活動在會計準則國際趨同后顯著提高,而負向盈余管理活動在會計準則國際趨同后則可能有所下降,表明在會計準則國際趨同為企業盈余管理活動提供更大空間的情況下,企業往往進行更多的正向盈余管理活動,用以調增企業盈余,為我國企業正向盈余管理動機提供了有效證據。

[1]Barth.M.E.,Landsman.W.R.,Lang.M.H.International Accounting Standards and Accounting Quality[J].Journal of Accounting Research,2008,46(03):467-498.

[2]王凡,張建強.06準則背景下非經常性損益對公司盈余的影響[J].云南財經大學學報,2013,(02):154-160.

[3]張凱文.新會計準則對上市公司盈余管理的影響分析[J].廣西財經學院學報,2013,2(26):100-103.

[4]毛新,戴德明.會計制度改革、盈余穩健性與盈余管理[J].會計研究,2009,(12):38-46.

[5]孫蔓莉,蔣艷霞,毛珊珊.金融資產分類的決定性因素研究[J].會計研究,2010,(07):27-31.

[6]謝海洋.債務重組準則變化與上市公司盈余管理[J].中南財經政法大學學報,2013,(01):110-114.

[7]白露珍.會計準則改革、實際控制人性質與盈余管理[J].財經理論與實踐,2013,(34):47-51.

[8]郭喜才.新會計準則的經濟后果[J].山西財經大學學報,2009,(11):108-117.

[9]Zeff.S.A.The Rise of Economic Consequence [J].The Journal of Accountancy,1978,(12):56-63.

[10]徐經長,曾雪云.公允價值計量與證券利得交易[C].中國會計學會2013年學術年會論文集,2013.

[11]何小楊,康冬梅.關于兩類金融資產劃分動機的實證研究[J].經濟經緯,2012,(04):100-104.

[12]吳克平,于富生,黎來芳.新會計準則影響中國上市公司的盈余管理嗎?[J].上海經濟研究 ,2013,(08):51-67.

[13]王玉濤,薛健,陳曉.企業會計選擇與盈余管理[J].中國會計評論,2009,(09):255-270.

[14]葉建芳,周蘭,李丹蒙,郭琳.管理層動機、會計政策選擇與盈余管理 [J]. 會計研究,2009,(03):25-30.

[15]He.X.,Wong.T.,Young.D.Challenges for Implementation of Fair Value Accounting in Emerging Markets: Evidence from China [J].Contemporary Accounting Research,2011,29 (02) : 538-562.

[16]謝德仁.會計準則、資本市場監管規則與盈余管理之遏制:來自上市公司債務重組的經驗證據[J].會計研究,2011,(03):19-26.

[17]Cohen.D.A.,Dey.A.,lys.T.Z.Realand Accrual-Based Earnings Management in the Pre-and Post-Sarbanes-Oxley Periods [J].The Accounting Review,2008,83(03):757-787.

[18]李勝坤.基于股利理論的上市公司現金分紅制度研究 [J].河南師范大學學報 (哲學社會科學版),2014,(04):63-67.

[19]易冰娜,韓慶蘭.論企業社會責任與公司治理的融合與發展[J].理論探討,2012,(04):91-94.

[20]包雙葉.經濟結構轉型、社會利益分配與生產要素配置[J].齊魯學刊,2012,(02):102-105.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51