領導團隊特征與公司經營績效的統計檢驗

2014-04-25 07:17:12陳録飛

統計與決策 2014年24期

董 斌,陳録飛

(東南大學 經濟管理學院,南京 210096)

0 引言

自Hambrick和Mason(1984)提出“高層梯隊理論”之后,學術界對高層管理團隊與公司績效的關系進行了深入的研究。但是國內已有的研究主要集中于主板上市公司,針對中小企業板上市公司高管團隊特征與公司績效的研究相對較少。鑒于中小板上市公司對我國經濟發展的重要貢獻,深入研究中小板上市公司領導團隊人力資源和結構特征對公司績效的影響,對我國國民經濟發展和經濟結構優化都有非常重要的現實意義。

本文選擇目前較少關注的中小板上市公司為研究樣本,將高層管理團隊與董事會看成一個研究整體,即“領導團隊”,選擇六個變量代表領導團隊的人力資源特征,和三個變量代表領導團隊的結構特征,構建計量模型。在此基礎上我們運用面板數據模型全面考察公司領導團隊特征對公司經營績效的影響。

1 研究設計

1.1 研究變量及其說明

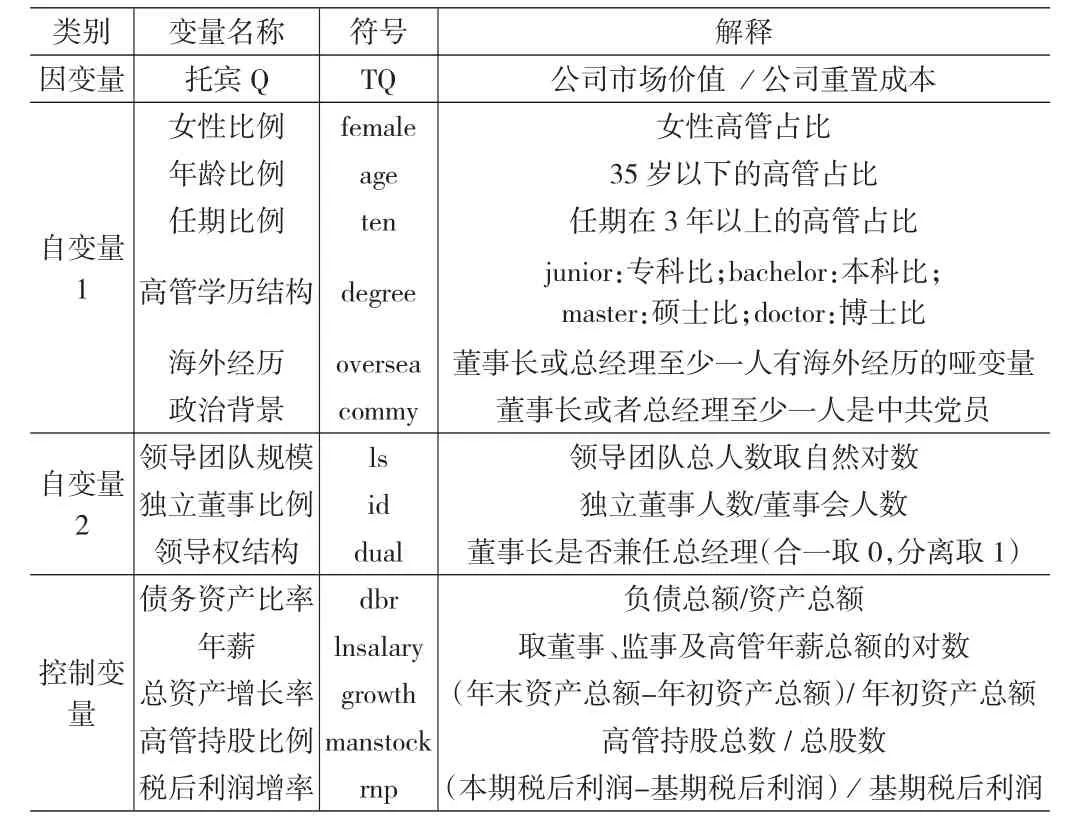

本文中的公司領導團隊不僅包含公司經營團隊成員,還包括公司董事會的全部成員(不包含獨立董事)。領導團隊的人力資源特征主要包括性別、年齡、學歷、任期、海外經歷和政治背景。同時本文選取領導團隊規模、領導團隊構成以及領導團隊的領導權結構三個指標來表征領導團隊的結構特征。由于托賓Q作為市場化公司績效指標具有前瞻性,且不易受人為操縱,我們選擇托賓Q為公司績效的度量指標。

(1)因變量。本文選用托賓Q作為公司績效的度量指標,如果托賓Q值大于1,表明該公司發展前景看好;如果托賓Q值小于1,則相反。

(2)自變量。本文描述領導團隊人力資源特征的主要有六個變量:領導團隊性別特征、年齡特征、任期特征、學歷特征、海外背景特征和政治背景特征。描述領導團隊結構特征的主要有三個變量:領導團隊規模、獨立董事比例和領導權結構。

(3)控制變量。除了上述自變量以外,我們還需在回歸中控制一些影響公司績效的重要變量。根據文獻,我們將債務資產比率、高管年薪、總資產增長率、高管持股比例以及稅后利潤增長率等控制變量納入模型。所有變量的定義與解釋見表1所示。

1.2 研究假設的提出

第一,領導團隊人力資源特征和公司績效關系的研究假設。

具有較好教育背景的高管人員,一般擁有較高的威望,也更傾向于技術模仿與創新,從而促進公司業績的提高。為此,提出:

假設1:學歷水平與公司業績呈正相關關系。

年長的管理者能依據自己積累的經驗對公司事務做出較為明智的決策,使得公司績效得到改善。為此,提出:

假設2:年輕高管的存在對公司績效有負面影響。

具有民主型和參與型風格的女性管理者,她們的表現可能比男性更出色。為此,提出:假設3:女性高管的占比與公司績效呈正相關關系。任期越長,高層管理者可能越不愿創新,不利于公司績效的提升。為此,提出:

假設4:高管任期與公司績效呈負相關關系。

由于存在“水土不服”等問題,具有海外經歷的高管可能會引起公司績效下降。為此,提出:

假設5:董事長或者總經理中有一人具有海外教育背景的與公司績效呈負相關關系。

政治關系是一種有價值的資源,有利于企業的發展。為此,提出:

表1 變量說明及解釋

假設6:董事長或總經理一人具有政治背景對公司績效有正向作用。

第二,領導團隊結構特征和公司績效關系的研究假設。

文獻我們可以推論領導團隊規模與公司績效存在負相關關系。為此,提出:

假設7:領導團隊規模與公司績效呈負相關關系。

獨立董事與公司高管的關聯程度較低,能夠從外部監督領導團隊從而提高公司績效。為此,提出:

假設8:獨立董事比例與公司績效呈正相關關系。

國內大多數公司治理文獻認為,董事長與總經理兩職合一導致公司業績下降。為此,提出:

假設9:兩職分離比兩職合一更有助于提高公司績效。

1.3 研究模型的構建與說明

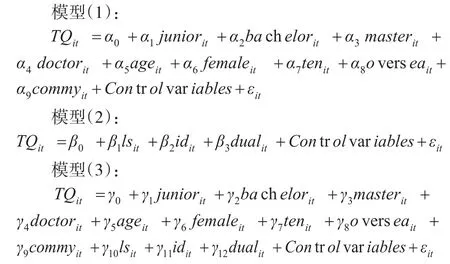

我們建立如下計量模型,漸進考察領導團隊人力資源特征和結構特征與公司績效之間的關系:

上述模型中,ε是隨機干擾項;α0、β0、γ0是常數項;αi、βi、γi是變量系數;Control variables是控制變量集合:債務資產比率、年薪總額的對數、總資產增長率、高管持股比例和稅后利潤增長率。

模型(1)首先分析領導團隊的人力資源特征與公司績效的關系,驗證假設1到假設6的內容。模型(2)則分析領導團隊的結構特征與公司績效的關系,驗證假設7到假設9的內容。模型(3)綜合分析領導團隊人力資源特征和結構特征對公司績效的影響,再次驗證假設1到假設9的內容,以檢驗前之研究結論的穩健性。

2 實證分析

2.1 樣本選擇與描述性統計

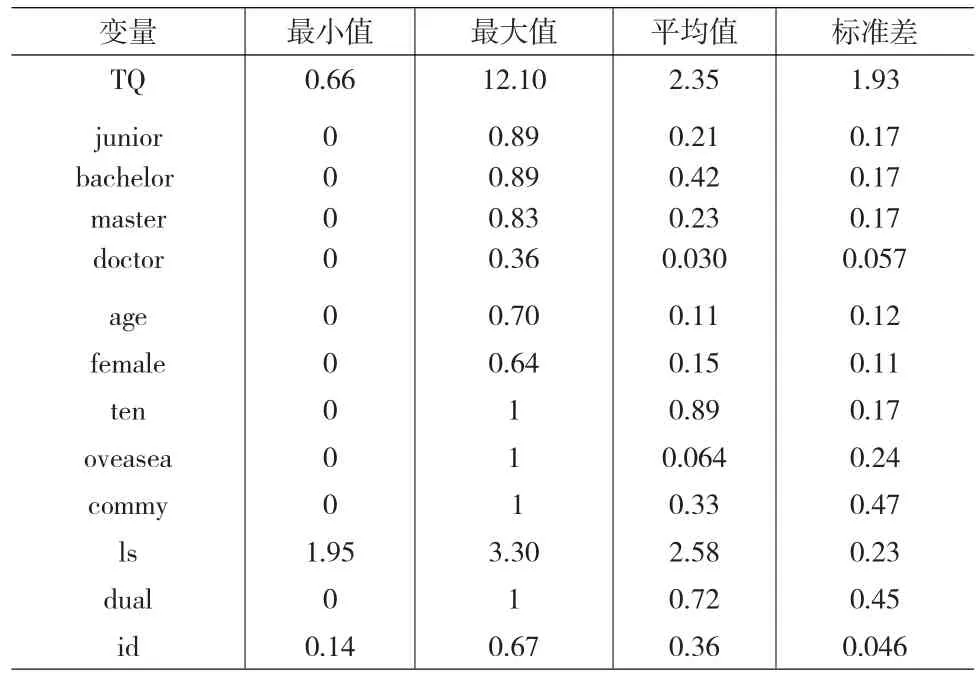

本文選取2007~2012年深圳證券交易所中小板上市公司為研究樣本。本文中公司財務信息數據來源于國泰安中國上市公司財務報表數據庫,公司領導團隊成員的背景信息手工摘自上海和深圳證券交易所公布的各上市公司年報。我們因此構建了一個包含221家中小板上市公司的平衡面板數據集。其中樣本上市公司各變量的描述性統計結果如下。

表2 變量描述性統計分析結果

2.2 回歸檢驗及其結果

我們在采用混合面板模型分別對三個模型進行初步回歸的基礎上,重點運用隨機效應面板模型(RE)和固定效應面板模型(FE)分別對三個模型進行回歸檢驗。實證結果如表3所示,其中模型(1)和模型(2)分別考慮領導團隊的人力資源特征和結構特征對公司績效的影響;而模型(3)綜合考慮領導團隊的人力資源特征和結構特征整體對公司績效的影響。實證結果表明,不論運用哪種實證模型和計量方法,領導團隊的特征變量對公司績效都有顯著影響,回歸結果穩健。

公司領導團隊人力資源特征與公司績效關系檢驗結論如下:

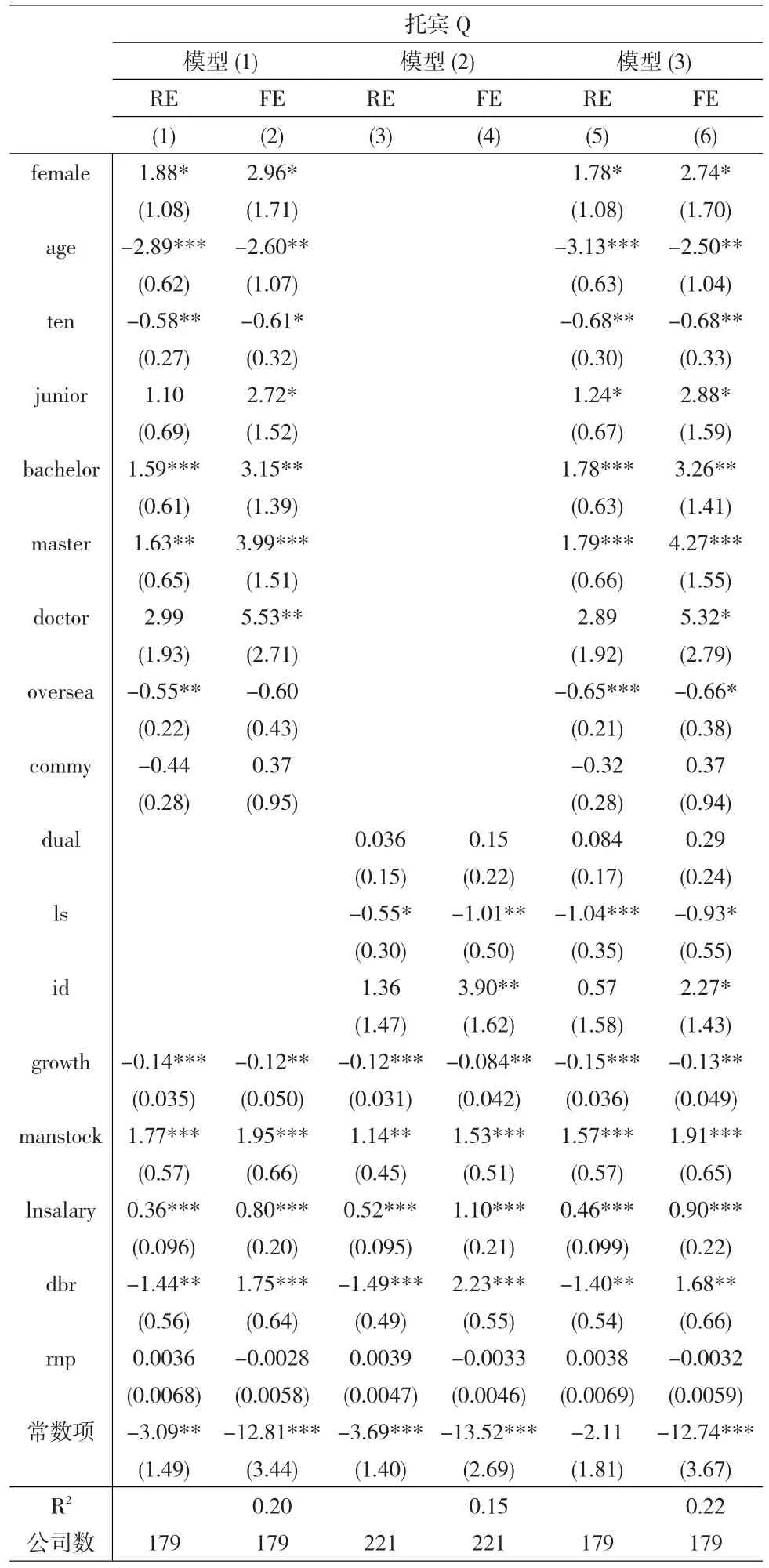

(1)教育背景與公司績效的關系。整體實證結果顯示,中小板上市公司領導團隊的教育背景都對公司績效有顯著影響,其中具有本科學歷或碩士學歷的領導人員對公司績效的影響最為顯著,證實了前文提出的研究假設1。這一結論也與何韌等(2010)的研究結果一致,(2)年齡與公司績效的關系。實證結果表明,年輕的管理者(35歲以下)對公司績效產生負面影響,證實了研究假設2,但與朱治龍等(2004)的觀點相悖。我們認為在中國豐富的管理經驗和廣泛的社會關系是公司成長必不可少的資源,35歲以下的年輕管理人員人際關系和管理經驗有待積累,無法對公司績效的提高做出貢獻。(3)性別與公司績效的關系。在10%的顯著性水平下,領導團隊中女性比例的提高對公司績效有正向作用,即女性高管對公司績效有顯著的正面影響。這與研究假設3和仁颋等(2010)學者的觀點一致。(4)任期與公司績效的關系。回歸結果顯示,任期偏長的領導人員與公司績效呈顯著負相關關系,證實了前文的研究假設4,也與朱治龍等(2004)學者的看法一致。(5)海外經歷與公司績效的關系。兩個模型的結果都顯示,董事長或者總經理中至少有一人具有一年以上的海外學習經歷的,會對公司績效有顯著的負面影響。這一發現驗證了研究假設5,也與何韌等(2010)的發現相符。(6)政治背景與公司績效的關系。本文用董事長或者總經理是否擁有中共黨員的政治背景作為衡量領導團隊政治背景的指標,但實證結果并不顯著,說明董事長或者總經理是否是中共黨員,對于公司績效沒有顯著影響。這與余國新等(2010)的研究結果一致。

表3 回歸分析結果

公司領導團隊結構特征與公司績效關系檢驗結論如下:(1)領導團隊規模與公司績效的關系。從表3中可以發現,領導團隊規模與公司績效呈現顯著負相關關系,驗證了前文的研究假設7,也與Lipton和Lorch(1992)的研究結論相一致的,當董事會規模過度增大時,由此帶來的管理成本將超過收益。(2)獨立董事比例與公司績效的關系。在固定效應模型中,獨立董事比例id的一次項系數為正,且通過5%的顯著性水平檢驗,因此獨立董事比例與公司績效之間呈現顯著的正相關關系。這一發現支持研究假設8,也與吳淑餛等(2001)的研究結論一致,都支持代理理論的解釋。(3)領導權結構與公司績效的關系。回歸結果顯示,雖然領導團隊的領導權結構dual的系數均為正,但這個結果未能通過顯著性檢驗。說明在中小板上市公司中,選擇兩職合一或者兩職分離,對公司績效的影響不甚顯著。這與吳淑餛(1998)的研究結果一致。最后,表3的回歸結果都顯示總資產增長率、高管持股比例、高管薪酬以及債務資產比例對公司績效有顯著影響。這與徐經長等(2010)和余國新等(2010)的研究結論一致。

3 研究結論

研究結果表明,中小板上市公司領導團隊的人力資源特征對公司績效具有顯著影響。具體的,學歷越高,對公司績效的促進作用越大;高管的年齡越輕、任期越長,越不利于公司績效的提高;女性領導人員比例的提高,有助于公司績效的提升;而董事長或者總經理具有海外經歷則不利于公司績效的提高;董事長或者總經理是否是黨員對公司績效的改善則沒有顯著影響。另一方面,中小板上市公司領導團隊的結構特征也會顯著影響公司的經營業績。具體的,領導團隊規模與公司績效顯著負相關;獨立董事比例與公司績效則呈顯著正相關;而董事會領導結構(兩職合一與否)與公司績效沒有顯著關系。

[1]Dalton D R,Kesner I F.Composition and CEO Duality in Boards of Directors:an International Perspective[J].Journal of International Business Studies,1987,18(3).

[2]Krishnan H A,Park,D.A few Good Women:on the top Management Teams.Journal of Business Research,2005,58(12).

[3]趙富強,陳耘,靳龍.基于利益相關者滿意度的企業績效評價體系構建[J].開發研究,2013,(3).

[4]蒲自立,劉芍佳.公司控制中的董事會領導結構和公司績效[J].管理世界,2004,(9).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54