對標國際探討凈利潤率指標

2014-04-26 10:33:36黃偉和

中國石油企業 2014年4期

□ 文/黃偉和

黨的十八屆三中全會提出全面深化改革,緊緊圍繞使市場在資源配置中起決定性作用深化經濟體制改革。中國石油確定了有質量有效益可持續的發展方針,把握“中國特色”,瞄準“世界水平”,努力打造國中石油發展的“升級版”,堅持走中國特色社會主義國有企業發展道路。績效考核是企業管理的“指揮棒”和“驅動器”,中國石油將調整優化績效考核,將效益類指標權重從35%提高到70%。作為中國石油重要組成部分的鉆探企業,如何實施“中國特色”的績效考核,這里從凈利潤率指標的角度進行探討。

凈利潤率指標在績效考核中應該占有較大權重

市場運行的最終結果主要體現在市場主體的盈利能力和水平上,利潤率是表現企業經營效果和盈利能力的一個關鍵指標。利潤率指標既可考核企業利潤計劃的完成情況,又可比較各企業之間和不同時期的經營管理水平。凈利潤率,也叫銷售凈利率,是一定時期內的凈利潤與營業收入的比率,是評價企業盈利能力的一個基礎指標,因此也是考核企業績效的一個核心指標。

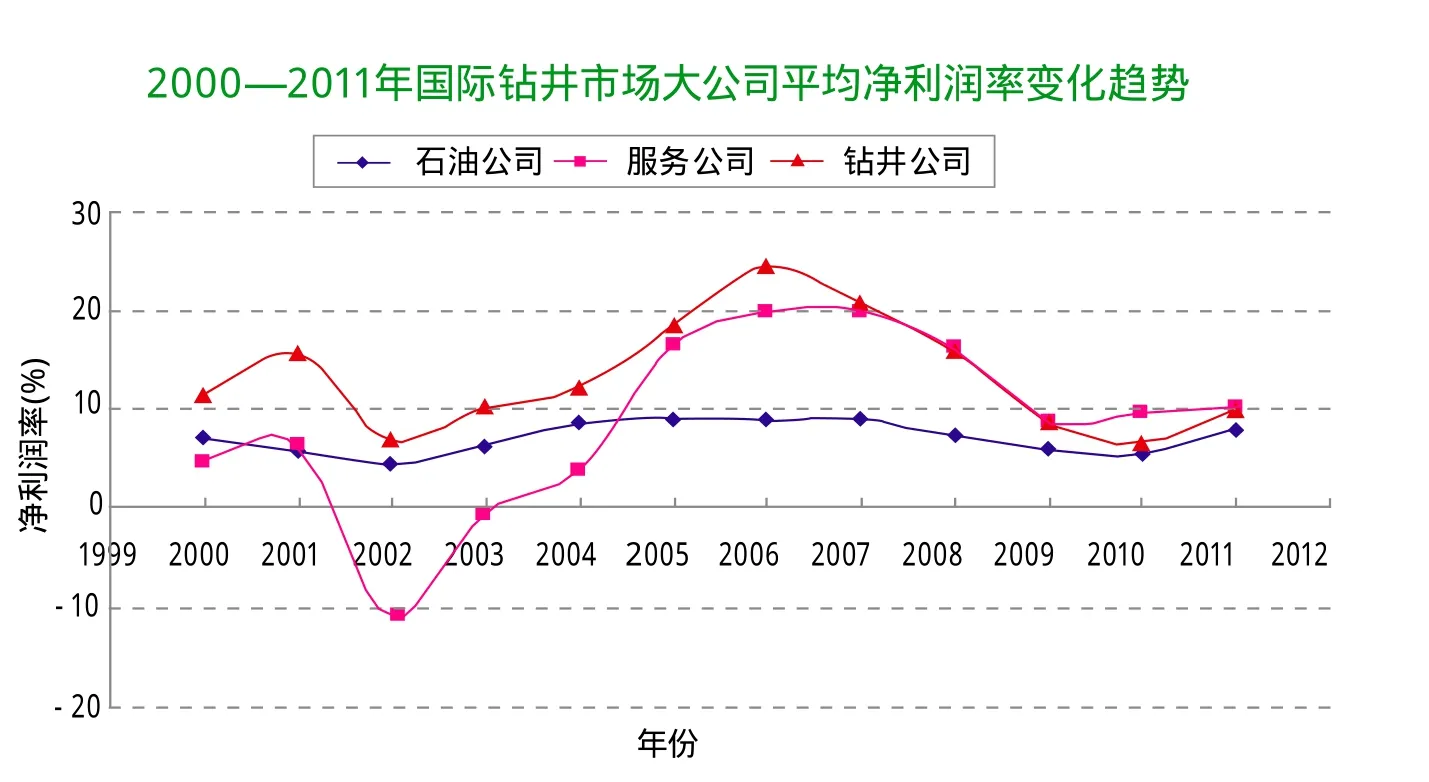

國際石油鉆井市場主體凈利潤率水平分析

上市公司在年度報告中均會將凈利潤率作為一項主要指標進行公布。2000—2011年5家國際大石油公司(埃克森美孚、英國石油、殼牌、雪佛龍、道達爾)、4家國際大油田服務公司(斯倫貝謝、哈里伯頓、貝克休斯、威德福)、5家國際大陸地鉆井公司(納伯斯、普瑞斯圳、帕特森、恩辛、荷梅瑞希)的平均凈利潤率變化水平如圖所示。

以上凈利潤率變化規律可以從一個側面反映出國際石油鉆井市場的“世界水平”,體現了高風險高收益的市場經濟基本規律。從新制度經濟學角度分析,鉆井行業資產專用性極高,體現在四個方面:一是位置專用性,油氣鉆井工程的地理位置具有不可移動性;二是人力資本專用性,鉆井、測井、錄井等專業技術職位需要擁有特殊知識和技能的勞動者才能勝任;三是實物資產專用性,如鉆井和測井的機器設備在物理性能上具有專門的適用性;四是專項資產專用性,套管、油管和井下工具等是專門為鉆井工程所使用的。高資產專用性往往會具有高不確定性,形成高交易費用,也會產生高利潤。

中國石油鉆探企業凈利潤率指標考核建議

績效考核的本質是一種激勵機制。中國石油鉆探企業具有其特殊性,即“中國特色”,不能完全照搬國際石油鉆井市場的凈利潤率水平進行考核。為了避免出現上述問題,建議采用名義凈利潤率進行折算的方法確定考核指標,舉例說明如下,見表。

鉆探企業考核指標測算對比

A和B兩個鉆探公司國外市場營業收入50億元,凈利潤率為10%,凈利潤為5億元,二者一致;而國內關聯交易市場營業收入A鉆探公司為100億元,B鉆探公司為50億元,二者的凈利潤均為0元。若按實際測算,A鉆探公司總收入150億元、總凈利潤5億元、總凈利潤率3.33%;B鉆探公司總收入100億元、總凈利潤5億元、總凈利潤率5.00%。很顯然,B鉆探公司績效優于A鉆探公司,但是A鉆探公司對于中國石油集團公司的貢獻明顯優于B鉆探公司,有失公平合理性。

為了解決上述問題,在績效考核時,對于國內關聯交易市場引入名義凈利潤率,比如12%。A鉆探公司100億元關聯交易收入折算為113.64億元,相應地凈利潤折算為13.64億元,則總收入為163.64億元、總凈利潤為18.64億元、總凈利潤率為11.39%;B鉆探公司50億元關聯交易收入折算為56.82億元,相應地凈利潤折算為6.82億元,則總收入為106.82億元、總凈利潤為11.82億元、總凈利潤率為11.06%。很顯然,折算后A鉆探公司優于B鉆探公司績效,體現出正向激勵機制。

此外,為了降低鉆探企業年度之間市場工作量和收入大起大落,同時盡可能避免年度績效考核中存在的機會主義,保持相對穩定的績效水平和可持續發展,可以考慮采用連續3年加權平均法確定績效考核結果,權重比例依次為20%、30%、50%,當年考核指標的權重占50%。

改革創新配套的管理制度

建立科學合理的石油鉆探企業績效考核機制是一項非常復雜的工作,需要一系列各方面配套的管理制度來支持,這里從鉆井工程造價管理方面提出三點建議。

一是建立全過程工程造價管理所必需的計價標準(定額)體系,包括基礎標準、消耗標準、費用標準、預算標準、概算標準、概算指標、估算指標、參考指標等。

二是建立一套鉆井工程工程量清單計價規范,實現鉆井工程造價項目、計價標準、計價方法的標準化管理,有必要建立各油田區塊的標準井工程消耗量和相應價格。

三是建立一個以集團公司管理層為中心的中國石油鉆井工程造價管理信息高速公路網,打通一個一個的“信息孤島”,解決全過程鉆井工程造價信息不對稱和鉆井市場主體激勵不相容的問題,實現中國石油整體效益最優化。

猜你喜歡

童話世界(2020年10期)2020-06-15 11:53:22

當代陜西(2019年9期)2019-05-20 09:47:40

經濟技術協作信息(2018年30期)2018-11-22 06:20:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

消費導刊(2018年10期)2018-08-20 02:57:14

消費導刊(2017年24期)2018-01-31 01:29:20

影劇新作(2017年4期)2017-03-22 05:47:21

中國衛生(2016年2期)2016-11-12 13:22:24

中國衛生(2015年1期)2015-11-16 01:06:02

海峽姐妹(2014年5期)2014-02-27 15:09:32