公路工程施工行業執行建造合同過程中的收入及成本確定方法

2014-04-26 10:22:36陳雅

陜西水利 2014年3期

陳 雅

(中國水電建設集團十五工程局有限公司 陜西 西安 710068)

建造合同準則從2006年實施以來,已經7年有余。建造合同準則對于規范工程項目收入、費用、計量發揮了重要作用。但是由于公路工程行業內、外部各種因素的影響,在實施的過程中,如何調整,什么時候調整影響了企業決策者對自身經營管理水平的判斷。另外建造合同收入和成本的差異能給項目決策者提供哪些信息值得研究。

1 建造合同的基本概念

《建造合同準則》是《企業會計準則》的組成部分,是企業進行經營業績考核、經營決策的重要依據,建造合同是指為建造一項或數項在設計、技術、功能、最終用途等方面密切相關的資產而訂立的合同。公路工程行業從2010年開始實施建造合同,在執行過程中,建造合同利潤日益成為考核項目經營情況的一個重要指標。

2 建造合同收入的確定

(1)初始收入的確定。

建造合同初始收入,對施工單位而言主要以施工單位與建設單位訂立合同為主要依據,扣除合同中不確定的項目后最終得到的金額為建造合同收入。不確定金額內容一般如下:備用金、暫定金、計日工、社會主義勞動競賽基金、質量進度考評金等。確定合同總收入,應將謹慎性、重要性原則有機結合,加強職業判斷,確保所確定的收入真實、完整、可靠。建造合同初始收入一經確定,不得在執行過程中任意改變。初始收入的正確與否,關系到決策者對項目收益的判斷。

(2)合同執行過程中變更、索賠、獎罰引起收入調整。

合同變更、索賠、獎罰是指施工單位在具體的實施過程中,因設計內容與實際施工情況有差異而提出的調整,從而形成的追加或減少收入。在實際的施工中一般索賠很難得到業主的批準,變更調整引起的收入增減較多。其次業主的獎、罰勵力度越來越大,當建設單位收到通知、支付審批單、會議紀要這些文件后可調整建造合同收入。

3 建造合同成本的確定

建造合同成本是指為一個項目從合同簽訂開始至結束所發生的有關費用,成本由自營成本和分包成本組成,自營成本指中標單位自己組織人員、材料、設備完成施工任務,項目成本則主要由直接費用、間接費用組成。分包成本指由中標單位再次進行勞務分包,由勞務分包隊伍完成的施工內容所發生的費用。

建造合同執行中成本由實際成本和預計成本組成。實際成本依據財務數據;預計成本由剩余工程量進行分解,其中直接成本中的人、材、機可依據工程量按照定額分解出。依據目前建造合同執行的情況,分解出的數據基本準確。但間接費由定額分解出的數據與實際情況差別較大,在中國水電十五局間接費參考以下百分比進行預估:億元以上項目間接費取4%,億元以下至5000萬以上項目間接費5%,5000萬以下項目間接費6%。即項目越大,間接費的比率越小。依據近幾年的執行情況,間接費的比率相對較準確。

表1 項目中標報價表

表2 核算表

4 實例分析

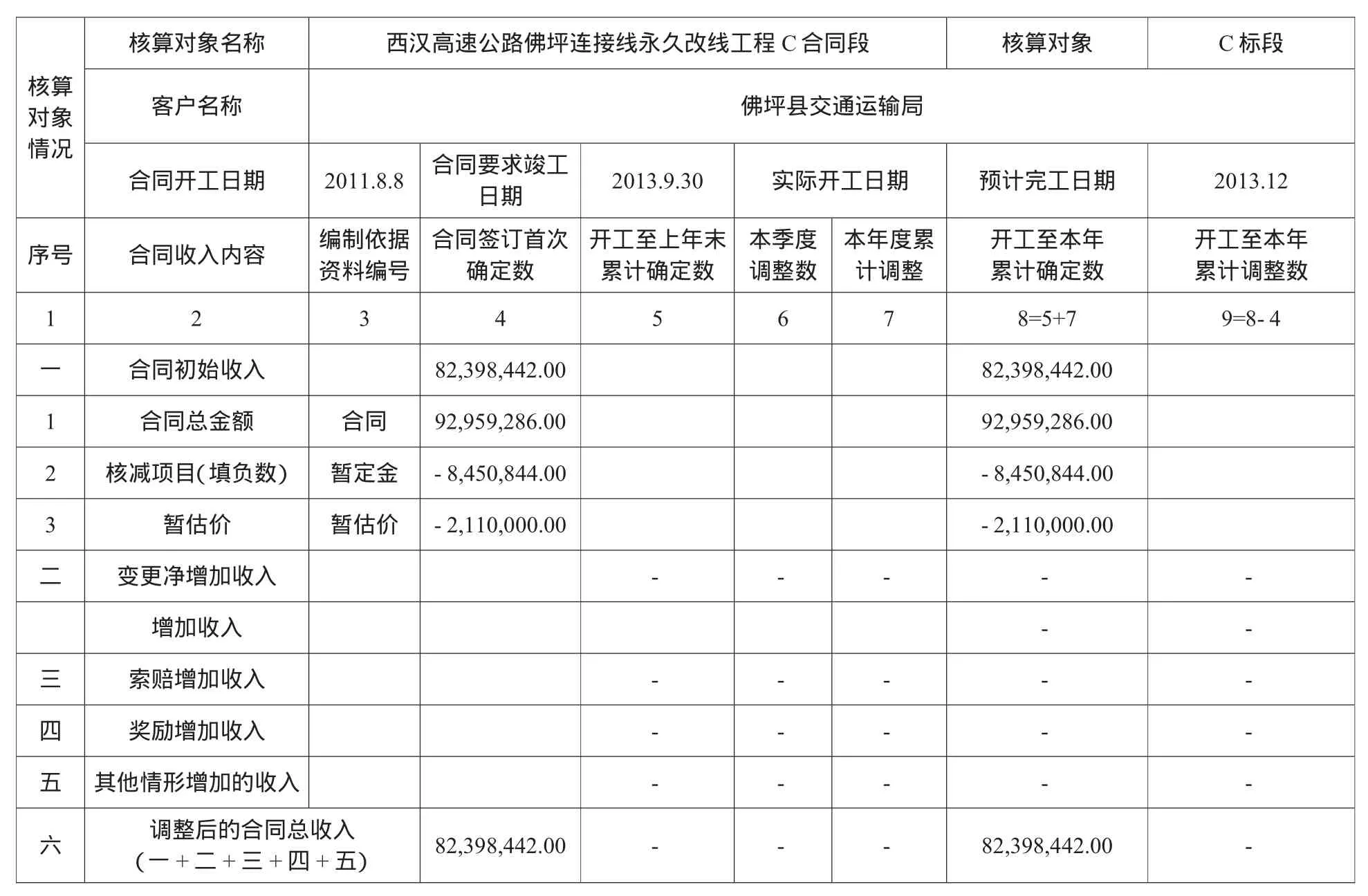

西漢高速公路連接線C標段起訖樁號為K6+000~K12+000,路線長6km,起點在螞蝗溝,終點在十畝地鎮正上方。本標段沿線共設置大中橋983.79m/9座,涵洞18道,其余部分均為路基。2011年9月中標,實際完工日期2013年12月。所有的施工任務分別由路基施工隊、橋梁預制隊、防護工隊、橋梁下部施工隊、橋梁基礎施工隊承擔,主材由我方供應,我方主要委派技術人員、管理人員進行現場管理。建造合同從2012年1季度開始執行。項目中標主要報價、核算匯總如表1、2。

項目首次確定的建造合同收入應為:中標金額-暫定金-暫估價=8239.84萬元。

該項目在實際的執行中,2013年共上報工程變更、索賠申報24份,審批金額400.17萬元。那么在項目上報的2013年4季度建造合同收入理論應調整為:8450.84+400.17萬元=8551.01萬元。但是在合同執行過程中,由于項目和分包隊伍的結算沒有完成,而且發現前期已經完工的分包隊伍在后期的清算中,又發生一些后期糾紛,不能按照我方的意愿進行完工結算,從而導致財務人員實際計入的成本有較大偏差,如果過早的把變更計入收入,勢必造成項目利潤虛增。

在實際的執行過程中,可以這樣處理:和分包隊伍辦理清算,然后依據清算資料由財務人員及時計入實際發生成本,同時調整建造合同收入,把變更收入同步計入。這樣對項目而言就不會造成前贏后虧的窘迫局面。

5 結算收入與結算差異分析所提供的信息分析

建造合同執行表格中有一張非常重要的表格:差異性分析表,提供了查找已完工未結算原因的分析途徑,有利于提高項目經營管理水平,所以要認真分析差異存在原因,不能留于形式。

常見的原因:當實際結算大于確認收入,可能的原因有變更增加的收入未進入建造合同收入確認表,造成合同收入值偏小;沒有及時辦理分包結算,或其他施工成本未計入,造成計算的完工百分比小等原因;當實際結算小于確認收入,可能的原因有確實未及時辦理對外結算;計算的實際發生成本偏大,造成計算的完工百分比偏大等原因。

6 提高建造合同管理水平的措施和建議

(1)加強項目財務部門、經營部門的協作,從目前執行建造合同的情況來看,項目財務部門和經營管理部門在上報文件的過程中,存在脫節的現象。有的項目上建造合同資料由財務部門完成所有數據,有的項目則由經營核算部門填寫所有數據,兩個部門沒有有機的結合,導致建造合同確認的數據不真實。

(2)建造合同毛利率如有大的波動,項目應及時上報單行資料,說明波動大的原因,達到對項目的動態管控效果。

(3)另外存在部分項目無視財務信息的真實性與權威性,通過調整預計合同總收入及總成本人為調節利潤、達到粉飾業績的現象。陜西水利

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:36

建材發展導向(2021年18期)2021-11-05 09:19:50

建材發展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54