天然氣定價機制改革及其對相關上市公司的財務影響

2014-04-27 13:28:30吳利明

經濟師 2014年6期

●吳利明

天然氣定價機制改革及其對相關上市公司的財務影響

●吳利明

國家從2012年起率先在廣東、廣西兩省進行了天然氣定價機制的改革試點,采用“凈回值法”的定價方法代替原先的“成本加成”方法。文章根據改革前后天然氣類上市公司的一些經濟數據,采用比較分析等方法來研究定價機制改革對上市公司的財務影響。同時,文章根據當前的改革方案,結合我國的實際,對定價機制今后的改革路線提出了具體的合理化建議。

上市公司 定價機制 財務數據 改革試點

一、我國天然氣定價機制改革的背景及方向

(一)天然氣價格體制現狀

天然氣產業價值鏈由天然氣生產、運輸和城市配氣三個環節組成。與此對應,天然氣價格體系主要包括井口價、管輸價和城市配氣價。20世紀70-80年代,由于我國天然氣產量小,價格管理形式是單一的政府定價;90年代后,為鼓勵生產,緩解供求矛盾,天然氣實行了計劃內外的雙軌制政策。2005年12月26日國家發展改革委員會下發了《關于改革天然氣出廠價格形成機制及近期適當提高天然氣出廠價格的通知》,內容包括:簡化價格分類;將天然氣出廠價格由政府定價、政府指導價并存,改為統一實行政府指導價,供需雙方以國家規定的出廠基準價為基礎,在規定的浮動幅度內協商確定具體結算價格;建立天然氣價格與替代能源價格掛鉤機制。我國天然氣的出廠價大多采取的是消費結構價,即針對不同的群體采取不同的定價,以照顧各類用戶的消費承受能力。

(二)當前對天然氣定價機制進行改革的原因

國家最終決定改革目前的天然氣定價機制,主要基于以下三個原因:

1.供氣方式趨于復雜。隨著西氣東輸一線、二線,以及陜京線、川氣東送等多條管道相繼投產,覆蓋全國的天然氣管道網絡已初步形成,供氣方式逐步由單氣源、單管道轉變為多氣源、多路徑、網絡化供應。終端用戶難以區分天然氣來源和流向,再按現行機制分別制定出廠和管輸價格已不能適應形勢變化,價格監管的難度增大。

2.天然氣對外依存度不斷提高。隨著經濟快速發展,天然氣需求增長很快,而國內天然氣資源相對不足。2006年我國已成為天然氣凈進口國,且進口數量快速增長,對外依存度不斷提高。目前,國際市場上天然氣價格通常采取與原油或石油產品價格掛鉤的方式,隨著近年來國際市場原油價格攀升,進口天然氣價格也不斷上漲,形成國產氣價格低、進口氣價格高的格局。進口氣價格按照國產氣價格執行,造成企業進口氣業務巨額虧損,不利于調動經營者進口天然氣積極性。同時,國內天然氣價格偏低又放大了不合理需求,一些地方盲目上馬天然氣加工項目。長此以往,天然氣市場供應難以保障。

3.約束企業成本的要求逐步增強。“成本加成”的定價方法使得價格主要依據成本變化而調整,難以反映消費需求對價格的制約。建立反映市場供求的天然氣價格形成機制,有利于從需求側約束企業生產和進口成本的不合理上升,促進天然氣企業改進管理,提高效率,進而促進市場健康發展。

(三)目前我國天然氣價格改革的思路以及試點改革的主要內容

2011年12月27日,國家發展改革委發出通知,決定在廣東省、廣西自治區開展天然氣價格形成機制改革試點。這次天然氣價格形成機制改革試點的主要內容有五個方面:(1)將現行以“成本加成”為主的天然氣定價方法,改為按“市場凈回值”法定價。(2)將現行區別氣源、路徑,分別制定出廠價格和管道運輸價格的做法,改為分省制定統一的門站價格。(3)國家制定的統一門站價格為最高上限價格,供需雙方可在不超過這一價格水平的前提下,自主協商確定實際交易價格。(4)門站價格實行動態調整機制,根據可替代能源價格變化情況,每年調整一次,并逐步過渡到每半年或每季度調整。(5)對頁巖氣、煤層氣、煤制氣三種非常規天然氣,出廠價格實行市場調節,由供需雙方協商確定;進入長途管道混合輸送的,執行統一門站價格。

二、改革試點前后有關上市公司財務數據的比較與分析

目前,我國天然氣類的上市公司主要有9家,分成上游生產、中游輸送和下游分銷三個部分。其中,廣東省天然氣管道運輸與銷售的主體—廣東省天然氣管網有限公司是由中國海洋石油總公司、中國石油化工股份有限公司、廣東省粵電集團有限公司控股的。廣西省的天然氣是由中石油負責供應的。按照試點的改革機制,廣東、廣西天然氣定價將以上海的燃料油和LPG(液化石油氣)的價格作為參考,再加上管道運輸和其他管理費用等來綜合制定。

(一)產量比較

截至2012年5月,廣東省的用氣來源是少量自產及澳大利亞的進口液化天然氣、海氣、車載LNG和西氣東輸二線的天然氣。廣西省的用氣來源是北部灣海域生產的少量液化天然氣以及從外區(青海省)引入的液化天然氣和壓縮天然氣,同時西氣東輸二線工程和中緬油氣管道工程也將在近兩年內投產。

廣東省2012年一季度天然氣的產量為較去年同期增長1.23%,受制于產能增長幅度不明顯,但是從澳大利亞的進口量達到778808噸,增長幅度達到7.88%,明顯高于全國平均水平。廣西省的國內主要氣源——青海省在2012年第一季度的產量較往期也保持較快增長,排名保持在全國的前五名,這說明了定價機制改革對產量及進口量起到了一定的推動作用。

(二)利潤與價格比較

天然氣定價機制改革試點地區的定價方案與以前定價方案的區別在于價格上更加與國際市場接軌,具有一定的靈活性,相比其他地區而言價格稍高一些,當然也對上市公司的利潤產生了影響。

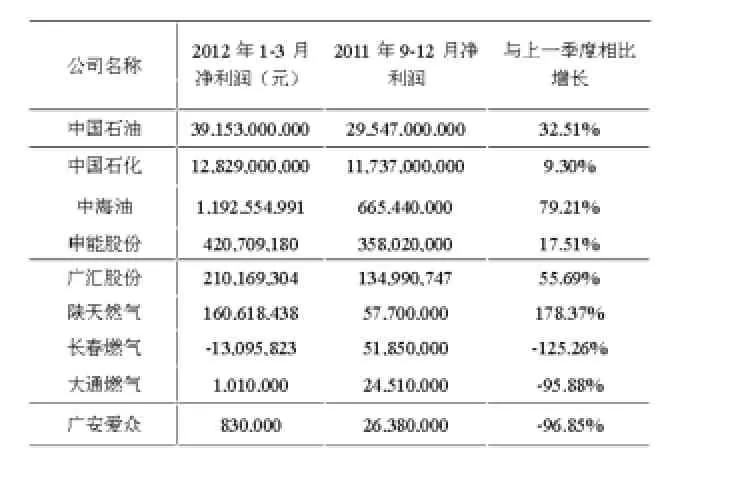

比較主要天然氣類上市公司的凈利潤(見表1)可以看出,各公司的凈利潤與上一季度相比較呈相反的趨勢:在廣東廣西試點地區控股比例較大的中石油、中石化、中海油三家公司,較上一季度利潤增長比例較大,而主要涉及天然氣終端銷售的幾家公司則出現了虧損。

比較2012年2月國內主要城市管道燃氣民用價格表以及主要進口地區的進口價格可以看出,對于全國其他地區,天然氣門站價格維持在1.8元/立方米-2.3元/立方米,各地的天然氣民用銷售價格也普遍低于3元。由于中亞的氣源價格較高,到岸價已經達到2.6元/立方米,成本價更是達到3.4元/立方米。而西氣東輸工程沿線各地的天然氣價格普遍較低,大部分低于中亞進口天然氣的到岸價。其中烏魯木齊、蘭州、銀川、西安、鄭州的價格甚至低于2元,這必然會對天然氣類上市公司的利潤產生很大影響。售價低于進價,造成了天然氣類下游銷售企業的虧損。而對于試點的廣東廣西兩省而言,目前廣東省門站銷售價格為2.74元/立方米,其中廣州市天然氣民用價格為3.45元/立方米;廣西省門站銷售價格為2.57元,其中南寧市天然氣民用價格為3.60元/立方米。根據公式推算下來,兩廣地區天然氣門市價比全國其他地區高出了近1元,銷售價格高出了近2元,這就是定價機制改革后對上市公司在收入利潤上的影響。由此可見,在價格方面,兩廣地區更接近于國際價格,因而在獲利上更具有優勢。從負責兩廣地區天然氣供應的三大石油公司與其他天然氣上市公司的利潤對比上更印證了這一點。

表1 主要天然氣類上市公司凈利潤表

(三)天然氣產業上中下游業績比較

天然氣類上市公司可以按環節分為上游生產、中游輸送和下游分銷三個環節,由于成本和定價機制的不匹配,三個環節的公司效益也大不相同。

比較主要天然氣類上市公司的凈利潤(見表1)可以看出,由于目前定價機制下的價格與國際市場價格并不是完全一致,國外進口天然氣價格較高,國內產氣公司由于受到政策支持價格相對較低,而國內天然氣價格普遍較低,這就造成了負責管道運輸和分銷天然氣的中下游公司的業績與天然氣開采的上游公司利潤上的不匹配。

今年在兩廣進行的試點,直接參與的上游的三大石油公司在第一季度的利潤與去年第四季度相比有了明顯的上升。盡管進口中亞的天然氣產生了虧損,但是三大石油公司幾乎壟斷了國內天然氣的生產,由于國內天然氣成本相對較低,因而可以彌補一部分進口的虧損。同時,由于三大石油公司并不直接負責天然氣的直接銷售,而把成本轉移給了中下游企業。再加上在兩廣地區的獲利,利潤有所增加。中游負責管道運輸的企業由于是中間環節,會根據成本加價銷售給下游企業,因而利潤變化不是特別明顯。而負責其他地區維持天然氣舊的定價機制的下游分銷企業,由于成本高于國家規定的價格,加上受到天然氣需求的增加,相比而言虧損較大。

三、對當前定價機制改革的建議

(一)建立季節性靈活定價模式

我國天然氣市場存在明顯的季節性特征,極端天氣(冬季和夏季)需求量大,溫和的天氣需求量少,特別是民用需求這塊表現得特別明顯。我們應該充分利用價格杠桿機制,采用季節性階梯定價模式,減少旺季的不合理的浪費,增加供應,或者通過價格杠桿逼迫用戶采用其它可替換能源。而在氣源充足、需求減少的淡季,降低價格,盡量調節靈活用戶的用氣模式。

(二)建立與可替代能源價格掛鉤的動態調整機制

我國現行天然氣價格與其他可替代能源如煤炭、電力等相比價格差別較大,因此,必須進一步理順天然氣與可替代能源的價格關系,逐步建立與可替代能源價格掛鉤和動態調整的聯動機制。

(三)積極引入競爭,打破國資壟斷

天然氣產業在中游的管道輸送和下游的輸配氣環節中存在著在一定程度上的自然壟斷,但在產業鏈上的其他環節并不存在類似的自然壟斷性質。因此,完全可以在上游的天然氣生產和下游的銷售中實行市場化改革,引入競爭機制,特別是可以考慮讓民營資本進入該領域,打破壟斷,同時對輸配氣等不適宜引入競爭的環節進行政府監管,逐步建立起競爭性的天然氣市場結構。

[1]殷建平,周軍軍.完善我國天然氣定價機制的基本設想[J].經濟研究參考,2010(3)

[3]成菲.我國天然氣價格管制現狀及其存在問題[J].現代商業,2009(27)

[4]張偉,農冬蕾,胡廷慧,張志勇.我國天然氣定價機制存在的問題及對策[J].天然氣技術,2009(2)

[5]魏銘.天然氣價格形成機制改革試點揚帆起航.價格與市場,2012(2)

(作者單位:太原理工大學經濟管理學院 山西太原 030024)

(責編:賈偉)

F230

A

1004-4914(2014)06-077-02

猜你喜歡

四川勞動保障(2021年9期)2022-01-18 05:11:08

金橋(2019年10期)2019-08-13 07:15:20

文苑(2018年21期)2018-11-09 01:23:06

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50

中國衛生(2016年9期)2016-11-12 13:28:08

北京教育·高教版(2016年6期)2016-06-30 09:21:53

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12