歐元區(qū)貨幣一體化財(cái)政擴(kuò)張效應(yīng)及其宏觀影響因素研究

2014-04-27 13:28:30楊曉龍姜冉

經(jīng)濟(jì)師 2014年6期

關(guān)鍵詞:國(guó)家

●楊曉龍 姜冉

歐元區(qū)貨幣一體化財(cái)政擴(kuò)張效應(yīng)及其宏觀影響因素研究

●楊曉龍 姜冉

首先構(gòu)建貨幣一體化財(cái)政擴(kuò)張效應(yīng)的理論分析框架,然后對(duì)財(cái)政擴(kuò)張效應(yīng)的宏觀影響因素進(jìn)行實(shí)證研究,最后給出政策建議。研究結(jié)果表明,第一,當(dāng)歐洲中央銀行的目標(biāo)和歐元區(qū)各成員國(guó)的目標(biāo)不一致時(shí),各成員國(guó)傾向于采取擴(kuò)張性的財(cái)政政策。第二,人均GDP差異越大,歐元區(qū)國(guó)家越會(huì)采取擴(kuò)張的財(cái)政政策。第三,勞動(dòng)力市場(chǎng)僵化會(huì)加劇財(cái)政擴(kuò)張,且勞動(dòng)力僵化與人均GDP差異之間存在交互效應(yīng)。第四,儲(chǔ)蓄率與財(cái)政擴(kuò)張負(fù)相關(guān),人口老齡化與財(cái)政擴(kuò)張正相關(guān),但系數(shù)均不顯著。

歐元區(qū) 貨幣一體化 財(cái)政擴(kuò)張 宏觀影響因素

一、引言

1991年1月1日歐元正式啟動(dòng),11個(gè)歐盟成員國(guó)首批加入歐元區(qū)。之后,陸續(xù)有國(guó)家申請(qǐng)加入歐元區(qū),截至目前歐元區(qū)共有18個(gè)成員國(guó)①。在歐元區(qū)內(nèi),各成員國(guó)具有共同的中央銀行——?dú)W洲中央銀行,使用共同的貨幣——?dú)W元,執(zhí)行共同的貨幣政策。歐洲主權(quán)債務(wù)危機(jī)爆發(fā)后,不少學(xué)者認(rèn)為歐元區(qū)的貨幣一體化是導(dǎo)致危機(jī)爆發(fā)的主要原因,因?yàn)樨泿乓惑w化后財(cái)政政策與貨幣政策呈現(xiàn)一種非對(duì)稱的二元結(jié)構(gòu),即雖然貨幣政策高度統(tǒng)一,但財(cái)政政策卻是分散的,決策權(quán)掌握在各成員國(guó)手中。

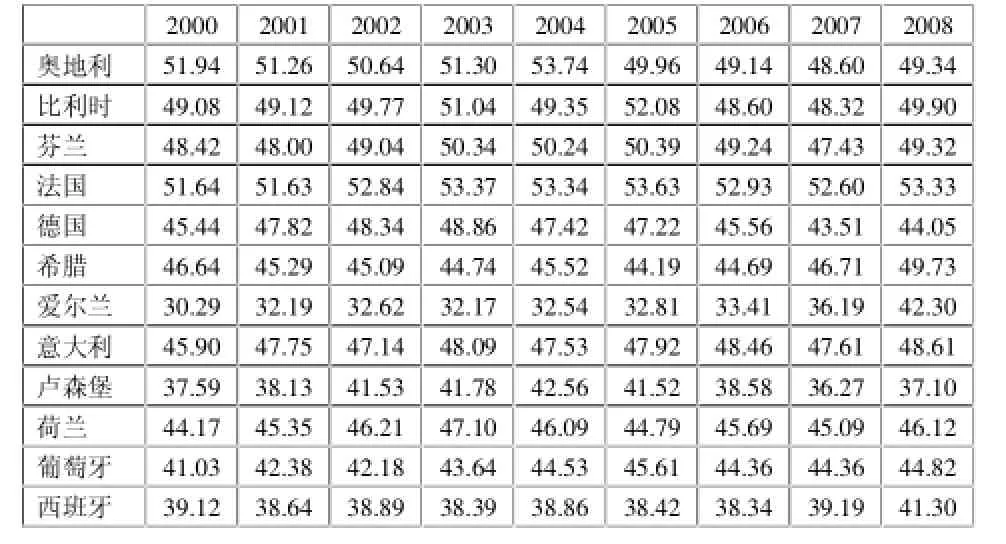

從2000—2008年歐元區(qū)成員國(guó)財(cái)政支出占GDP比重(表1)可以看出,歐元區(qū)大部分成員國(guó)具有明顯的財(cái)政擴(kuò)張行為。在較早加入歐元區(qū)的12個(gè)成員國(guó)中只有奧地利、德國(guó)以及盧森堡的2008年的財(cái)政支出占GDP比重小于2000年的數(shù)據(jù),除此之外其他9個(gè)成員國(guó)2000—2008年的財(cái)政支出比重均是上升的。最明顯的是愛爾蘭、葡萄牙和希臘,分別增加了12.01%、3.79%和3.09%。其次,西班牙和意大利分別增長(zhǎng)了2.18%和2.17%。貨幣區(qū)之后,某些成員國(guó)隨著財(cái)政赤字和債務(wù)增加,進(jìn)而導(dǎo)致這些國(guó)家信用惡化以及匯率下降,此時(shí)該國(guó)呈現(xiàn)一種高預(yù)算赤字、高利率以及銀行風(fēng)險(xiǎn)的惡性均衡狀態(tài)。在這種狀態(tài)下,由于歐元區(qū)具有共同的貨幣政策,所以單個(gè)國(guó)家無(wú)法獨(dú)立運(yùn)用貨幣政策,無(wú)法通過貨幣貶值來實(shí)現(xiàn)外部競(jìng)爭(zhēng)力的提升以及財(cái)政負(fù)擔(dān)的緩和(Milne,2011),由于財(cái)政政策掌握在單個(gè)國(guó)家手中,所以只能依靠財(cái)政政策來調(diào)控經(jīng)濟(jì)(瞿旭等,2012)。當(dāng)全球性金融危機(jī)爆發(fā)時(shí),成員國(guó)只有采取擴(kuò)張性的財(cái)政政策來緩解危機(jī)、刺激經(jīng)濟(jì)。同時(shí),歐盟的財(cái)政政策本身在諸多方面就存在問題,比如財(cái)政監(jiān)督力度不夠、監(jiān)測(cè)指標(biāo)不夠全面等(S.Vehelst,2011)。而且歐盟成員國(guó)向歐盟上報(bào)的財(cái)政數(shù)據(jù),可靠性也存在一定問題,很多國(guó)家存在隱瞞財(cái)政赤字的傾向,這樣財(cái)政規(guī)則難以發(fā)揮其應(yīng)有的作用(Gonzá-lez-Páramo and José Manuel,2011)。

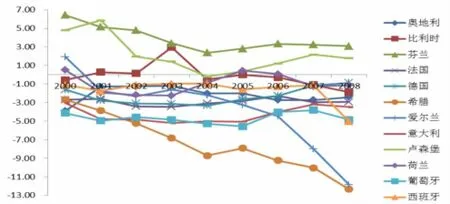

圖1 歐元區(qū)成員國(guó)財(cái)政余額占GDP比重②(%)

表1 財(cái)政支出占GDP比重(%)

另外,從圖1可以看出,歐元區(qū)成員國(guó)財(cái)政余額占GDP比重自加入歐元區(qū)以來呈不斷下降的趨勢(shì)。在2000—2008年間,除了奧地利和德國(guó)的財(cái)政狀況有所改善之外,其他國(guó)家財(cái)政狀況均是惡化的,愛爾蘭和希臘尤為明顯。

學(xué)者們對(duì)歐元區(qū)貨幣一體化之后為何會(huì)出現(xiàn)明顯的財(cái)政擴(kuò)張,進(jìn)行了廣泛的研究。Moesen和Grauwe(2009)認(rèn)為成員國(guó)加入

另外,也有學(xué)者從人口老齡化、次貸危機(jī)的角度研究了財(cái)政擴(kuò)張的原因。歐元區(qū)是全球人口老齡化最嚴(yán)重的地區(qū)之一,老齡化帶來兩方面的問題。第一,老齡化會(huì)加重財(cái)政負(fù)擔(dān)。歐元區(qū)公共養(yǎng)老金占GDP的比重呈逐年上升趨勢(shì),從1980年的4.4%上升到2010年的6.8%。第二,隨著老齡化的加重,青壯年勞動(dòng)力的數(shù)量比重下降,導(dǎo)致勞動(dòng)力供給的短缺(王鵬程、王星,2011)。而且,應(yīng)對(duì)美國(guó)的次貸危機(jī)的沖擊,幾乎所有的歐盟國(guó)家均采用了擴(kuò)張性的財(cái)政刺激計(jì)劃,致使政府部分資產(chǎn)負(fù)債表進(jìn)一步惡化(C.Noyer,2010)。而且,美國(guó)次貸危機(jī)后,歐元區(qū)國(guó)家無(wú)論是外部需求還是內(nèi)部需求均大幅度下降,尤其一些國(guó)家的財(cái)政收入長(zhǎng)期依靠旅游、金融投資和房地產(chǎn)等,這些行業(yè)在危機(jī)中受到的沖擊最嚴(yán)重,財(cái)政收入的下降致使政府赤字占GDP的比重飆升(S.Verhelst,2011),在這種情況下,歐元區(qū)國(guó)家仍然采取擴(kuò)張的財(cái)政政策以刺激經(jīng)濟(jì)。

對(duì)于以上研究,主要以定性研究為主,且對(duì)于財(cái)政擴(kuò)張只是在文獻(xiàn)當(dāng)中部分提及,并沒有形成系統(tǒng)性的研究。那么貨幣一體化財(cái)政擴(kuò)張的機(jī)理是如何的?財(cái)政擴(kuò)張的宏觀影響因素又有哪些?下文將回答以上問題。文章其余結(jié)構(gòu)安排如下:第二部分建立歐元區(qū)貨幣一體化財(cái)政擴(kuò)張的理論分析框架,第三部分對(duì)財(cái)政擴(kuò)張效應(yīng)的宏觀影響因素進(jìn)行實(shí)證研究,最后為總結(jié)和政策建議。

二、歐元區(qū)貨幣一體化的財(cái)政擴(kuò)張效應(yīng)理論分析

這一部分建立貨幣一體化財(cái)政擴(kuò)張效應(yīng)的理論分析框架。假定貨幣聯(lián)盟包括兩個(gè)完全對(duì)稱的兩個(gè)國(guó)家A國(guó)和B國(guó),該貨幣聯(lián)盟具有共同的中央銀行,執(zhí)行相同的貨幣政策。與貨幣政策不同,財(cái)政政策是分散的,具體由單個(gè)國(guó)家確定。該貨幣聯(lián)盟的貨幣政策目標(biāo)與財(cái)政政策目標(biāo)不一致,其中穩(wěn)定貨幣聯(lián)盟總體的產(chǎn)出波動(dòng)和通貨膨脹率為貨幣政策的目標(biāo),穩(wěn)定本國(guó)的產(chǎn)出波動(dòng)和通貨膨脹率為財(cái)政政策目標(biāo)。

(一)貨幣聯(lián)盟中產(chǎn)出和通貨膨脹的決定因素

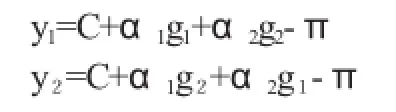

一國(guó)的產(chǎn)出主要由本國(guó)的財(cái)政政策、他國(guó)的財(cái)政政策、通貨膨脹率決定,即A國(guó)和B國(guó)的產(chǎn)出分別為:

其中,y1和y2分別為A國(guó)和B國(guó)的產(chǎn)出,g1和g2分別為A國(guó)和B國(guó)的財(cái)政政策,π為通貨膨脹率,C常數(shù)包括了影響產(chǎn)出除兩國(guó)財(cái)政政策和通貨膨脹之外的其他所有因素。本國(guó)的財(cái)政政策可以增加產(chǎn)出,外國(guó)的財(cái)政政策具有溢出效應(yīng),所以財(cái)政政策的系數(shù)α1>0、α2>0。在兩種財(cái)政政策對(duì)本國(guó)產(chǎn)出的影響上,本國(guó)財(cái)政政策對(duì)本國(guó)產(chǎn)出的影響比外國(guó)財(cái)政政策對(duì)本國(guó)產(chǎn)出的影響要大,所以α1>α2。

決定通貨膨脹率的政策性因素有兩個(gè),一個(gè)是共同中央銀行的貨幣政策(m),一個(gè)是成員國(guó)的財(cái)政政策g1+g2。所以,貨幣聯(lián)盟通貨膨脹率的決定函數(shù)由下式給出:

其中,財(cái)政政策對(duì)通貨膨脹率的影響是正向的,即β>0。本國(guó)財(cái)政政策一方面以α1的強(qiáng)度正向影響本國(guó)產(chǎn)出,另一方面又以增加通貨膨脹降低產(chǎn)出,假定本國(guó)財(cái)政政策對(duì)產(chǎn)出的正向作用大于增加通貨膨脹所導(dǎo)致的對(duì)產(chǎn)出的負(fù)向作用,即α1>β。μ為隨機(jī)沖擊因素,并且約定E[μ]=0。

(二)共同中央銀行和各國(guó)財(cái)政當(dāng)局的目標(biāo)函數(shù)

各成員國(guó)財(cái)政當(dāng)局的目標(biāo)函數(shù)為:

其中,LiF為i國(guó)財(cái)政當(dāng)局的損失函數(shù),yi為i國(guó)的產(chǎn)出,yˉ為財(cái)政當(dāng)局的潛在產(chǎn)出水平,π為通貨膨脹率,πF為目標(biāo)通貨膨脹率,θF表示財(cái)政當(dāng)局對(duì)通貨膨脹目標(biāo)的偏好程度。在這里各國(guó)政府對(duì)產(chǎn)出目標(biāo)和通貨膨脹目標(biāo)的偏好程度為1:θF。

該貨幣聯(lián)盟共同中央銀行的目標(biāo)在于穩(wěn)定整個(gè)貨幣區(qū)的總產(chǎn)出波動(dòng)和通貨膨脹率波動(dòng),目標(biāo)函數(shù)為:

其中,LM為共同中央銀行的損失函數(shù),yi為i國(guó)的產(chǎn)出,πM為目標(biāo)通貨膨脹率,θM表示共同中央銀行對(duì)各通貨膨脹率目標(biāo)的偏好程度。共同中央銀行對(duì)產(chǎn)出目標(biāo)和通貨膨脹目標(biāo)的偏好程度為1:θM。

(三)模型分析

各國(guó)財(cái)政政策目標(biāo)與聯(lián)盟的中央銀行目標(biāo)不一致,成員國(guó)相對(duì)于通貨膨脹目標(biāo)更加重視產(chǎn)出目標(biāo),即θF<1;共同中央銀行相對(duì)于產(chǎn)出目標(biāo)更加重視通貨膨脹目標(biāo),即θM>1。另外,共同中央銀行更加重視通貨膨脹目標(biāo),各國(guó)政府對(duì)通貨膨脹的容忍度要比共同中央銀行對(duì)通貨膨脹的大,所以πM<πF。

財(cái)政當(dāng)局對(duì)財(cái)政政策g1和g2求解最優(yōu)化一階條件可得:

同樣,共同中央銀行對(duì)貨幣政策求解最優(yōu)化一階條件可得:

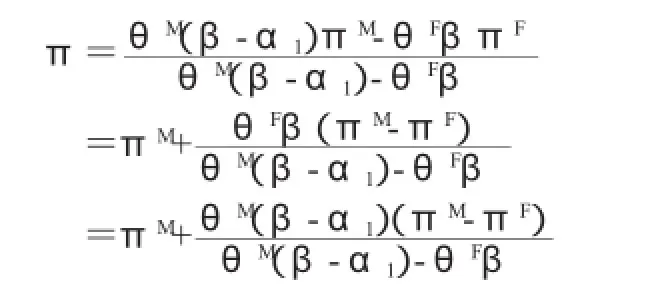

求解得到:

由于α1>β,πM<πF,所以

當(dāng)成員國(guó)財(cái)政當(dāng)局與共同中央銀行目標(biāo)不一致時(shí),成員國(guó)的通貨膨脹率雖然低于本國(guó)的通貨膨脹率目標(biāo),但要高于共同中央銀行確定的通貨膨脹率目標(biāo)。在統(tǒng)一的共同中央銀行貨幣政策目標(biāo)下,在m一定的情況下,成員國(guó)通貨膨脹率的上升來源于擴(kuò)張性的財(cái)政政策(g1+g2)。

即各成員國(guó)政府采取擴(kuò)張性的財(cái)政政策,從而提高了通貨膨脹率。

三、歐元區(qū)財(cái)政擴(kuò)張效應(yīng)的宏觀影響因素實(shí)證研究

(一)模型的建立

這一部分對(duì)財(cái)政擴(kuò)張效應(yīng)的宏觀影響因素進(jìn)行實(shí)證研究。被解釋變量為歐元區(qū)成員國(guó)的財(cái)政余額占GDP比重,表示歐元區(qū)國(guó)家的財(cái)政擴(kuò)張狀況。解釋變量包括人均GDP差異的變化、勞動(dòng)力市場(chǎng)僵化指數(shù)、人口老齡化以及儲(chǔ)蓄率。模型如下:

歐元區(qū)財(cái)政擴(kuò)張與勞動(dòng)力市場(chǎng)僵化指數(shù)的背景有很大的關(guān)系,所以模型考慮加入勞動(dòng)力市場(chǎng)僵化指數(shù)與人均GDP差異的交互項(xiàng)PGDPV*LR,建立如下模型:

其中,α5為PGDPV*LR的待估計(jì)系數(shù)。

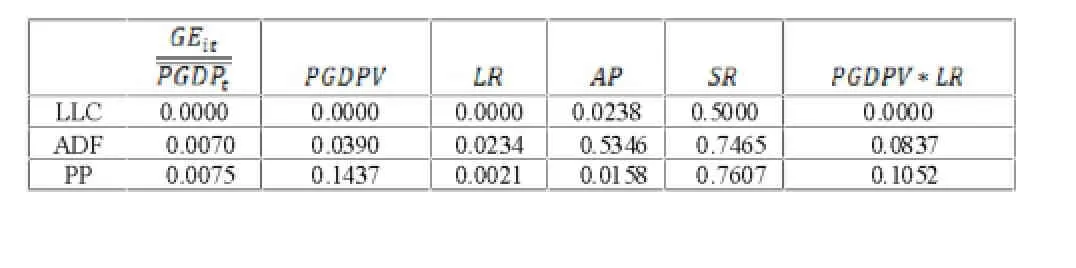

(二)平穩(wěn)性檢驗(yàn)

對(duì)各變量采用LLC、ADF、PP方法進(jìn)行平穩(wěn)性檢驗(yàn),各變量原序列的檢驗(yàn)結(jié)果如表2所示。其中,均通過LLC、 ADF、PP三種檢驗(yàn),所以為平穩(wěn)數(shù)據(jù)。SR沒有通過任何一項(xiàng)檢驗(yàn),所以為非平穩(wěn)性數(shù)據(jù)。PGDPV通過LLC和ADF檢驗(yàn),但沒有通過PP檢驗(yàn),所以為非平穩(wěn)數(shù)據(jù)。AP通過LLC和PP檢驗(yàn),但沒有通過ADF檢驗(yàn),所以為非平穩(wěn)數(shù)據(jù)。PGDP*LR通過LLC檢驗(yàn),但沒有通過ADF和PP檢驗(yàn),所以仍為非平穩(wěn)數(shù)據(jù)。

表2 各變量原序列平穩(wěn)性檢驗(yàn)結(jié)果(顯著性水平)

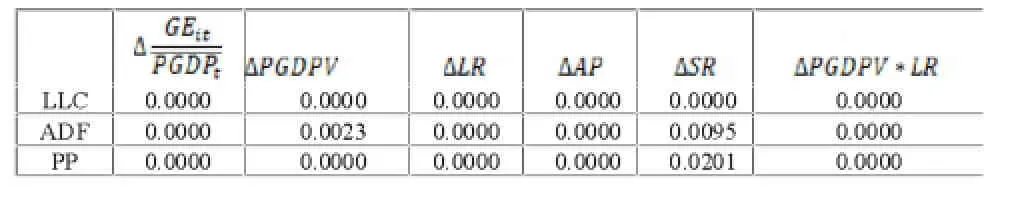

一階差分后,各變量均通過LLC、ADF、PP檢驗(yàn),所以各變量均為平穩(wěn)數(shù)據(jù)(表3)。

表3 各變量一階差分平穩(wěn)性檢驗(yàn)結(jié)果(顯著性水平)

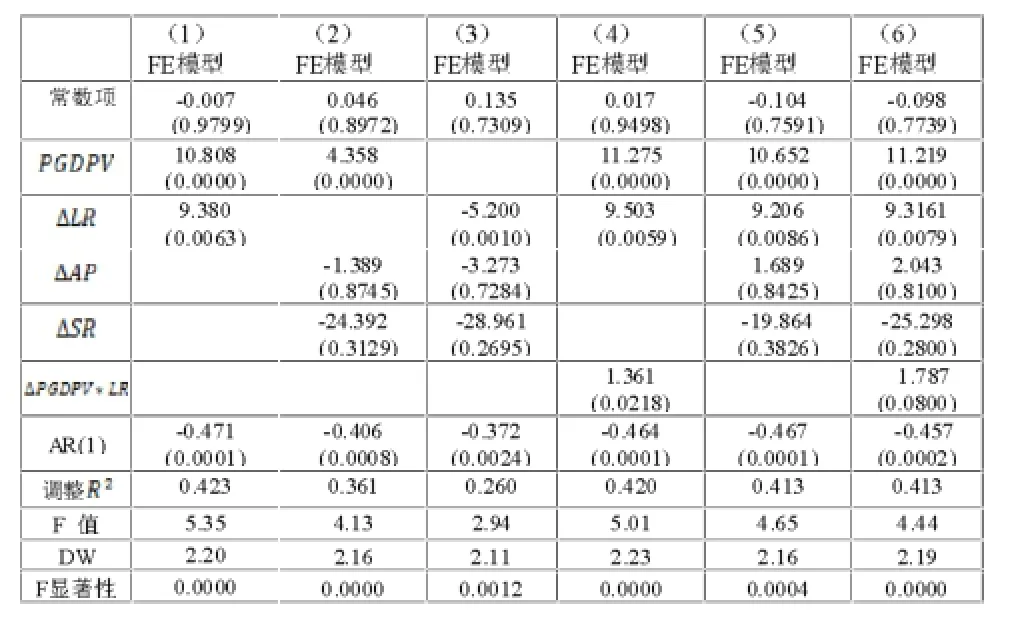

(三)面板回歸結(jié)果與分析

根據(jù)Hausman檢驗(yàn)結(jié)果表明,所有方程均應(yīng)當(dāng)選擇固定效應(yīng)模型(FE模型),進(jìn)一步得到貨幣一體化財(cái)政擴(kuò)張效應(yīng)宏觀影響因素回歸結(jié)果。

表4 貨幣一體化財(cái)政擴(kuò)張效應(yīng)宏觀影響因素回歸結(jié)果

從上表的面板回歸結(jié)果,得到如下結(jié)論:第一,根據(jù)方程(6)可知人均GDP差異的系數(shù)由LR決定,LR平均值為0.810,所以人均GDP差異的系數(shù)為11.219+1.787/0.810=11.43,且系數(shù)顯著。人均GDP的差異與財(cái)政擴(kuò)張存在正相關(guān)關(guān)系,人均GDP差異越大,越會(huì)促使歐元區(qū)國(guó)家采取擴(kuò)張的財(cái)政政策。貨幣一體化下的經(jīng)濟(jì)發(fā)展不平衡,會(huì)導(dǎo)致歐元區(qū)競(jìng)爭(zhēng)力存在差異。這種差異使得區(qū)域內(nèi)的總需求向競(jìng)爭(zhēng)力強(qiáng)的國(guó)家生產(chǎn)的產(chǎn)品傾斜。結(jié)果導(dǎo)致相對(duì)競(jìng)爭(zhēng)力弱的國(guó)家國(guó)內(nèi)需求不足,出口下降,從而出現(xiàn)國(guó)際收支的不平衡。然而,在貨幣一體化下,單個(gè)國(guó)家的貨幣政策失效,各國(guó)政府只能求助于財(cái)政政策。因此,出現(xiàn)連年的財(cái)政赤字就是一種必然現(xiàn)象。

第三,其他變量系數(shù)分析。通過方程(2)、(3)、(5)和(6)可知儲(chǔ)蓄率與財(cái)政擴(kuò)張之間負(fù)相關(guān),但系數(shù)均不顯著,這表明貨幣一體化下儲(chǔ)蓄率的提高對(duì)于降低財(cái)政擴(kuò)張的作用不明顯。通過方程(5)和(6)可知道老齡化會(huì)促進(jìn)財(cái)政擴(kuò)張,但其系數(shù)同樣不顯著。儲(chǔ)蓄率和老齡化的系數(shù)不顯著的原因可能是由于在2000—2008年間儲(chǔ)蓄率和老齡化的數(shù)據(jù)變化幅度非常小所導(dǎo)致。

四、總結(jié)與政策建議

加入歐元區(qū)后,大部分成員國(guó)具有明顯的財(cái)政擴(kuò)張行為。在較早加入歐元區(qū)的12個(gè)成員國(guó)中,除奧地利、德國(guó)以及盧森堡外,其他國(guó)家財(cái)政支出占GDP比重均是上升的,且財(cái)政余額占GDP比重也呈現(xiàn)不斷下降的趨勢(shì)。首先本文構(gòu)建了貨幣一體化財(cái)政擴(kuò)張效應(yīng)的理論分析框架。研究結(jié)果表明,當(dāng)歐洲中央銀行的目標(biāo)和歐元區(qū)各成員國(guó)的目標(biāo)不一致時(shí),各成員國(guó)傾向于采取擴(kuò)張性的財(cái)政政策。然后,對(duì)財(cái)政擴(kuò)張效應(yīng)的宏觀影響因素進(jìn)行實(shí)證研究。研究結(jié)果表明,人均GDP差異越大越會(huì)促使歐元區(qū)國(guó)家采取擴(kuò)張的財(cái)政政策;勞動(dòng)力市場(chǎng)僵化會(huì)加劇財(cái)政擴(kuò)張,且勞動(dòng)力僵化與人均GDP差異之間存在交互效應(yīng);儲(chǔ)蓄率與財(cái)政擴(kuò)張之間負(fù)相關(guān),人口老齡化與財(cái)政擴(kuò)張之間正相關(guān),但系數(shù)均不顯著。

根據(jù)本文的結(jié)論及歐元區(qū)實(shí)際情況,提出以下政策建議:

第一,縮小歐元區(qū)的經(jīng)濟(jì)發(fā)展水平差異。歐元區(qū)呈現(xiàn)明顯的人均GDP差異不斷擴(kuò)大之勢(shì)。盧森堡的人均GDP最高,1990年時(shí)就已經(jīng)達(dá)到4.07萬(wàn)歐元,2008年為7.0萬(wàn)歐元,始終處于歐元區(qū)的最高水平。大部分國(guó)家人均GDP基本上從20世紀(jì)90年代的2萬(wàn)~2.5萬(wàn)歐元向最近幾年的3萬(wàn)~3.5萬(wàn)歐元邁進(jìn)。但希臘、西班牙、葡萄牙等國(guó)家的人均GDP始終處于1萬(wàn)~2萬(wàn)歐元之間,與其他國(guó)家差距較為明顯。經(jīng)濟(jì)發(fā)展水平較低的國(guó)家,與貿(mào)易逆差國(guó)一樣,均會(huì)采取擴(kuò)張性的財(cái)政政策以促進(jìn)經(jīng)濟(jì)增長(zhǎng),追趕其他經(jīng)濟(jì)發(fā)展水平高的國(guó)家。希臘等國(guó)家正是由于人均GDP處于歐元區(qū)的倒數(shù)水平,才不斷地實(shí)施財(cái)政擴(kuò)張。所以,縮小歐元區(qū)各成員國(guó)之間的經(jīng)濟(jì)發(fā)展水平差異,逐步實(shí)現(xiàn)經(jīng)濟(jì)的趨同,對(duì)于歐洲經(jīng)濟(jì)一體化具有重要的意義。

第二,改革歐元區(qū)國(guó)家的勞動(dòng)力市場(chǎng)。歐元區(qū)貨幣一體化之后,區(qū)內(nèi)的資本和勞動(dòng)力的流動(dòng)呈現(xiàn)了截然不同的兩種局面。一方面,無(wú)論是債券利率還是貸款利率均大幅度下降和收斂,金融一體化趨勢(shì)十分明顯。另一方面,歐元區(qū)的勞動(dòng)力市場(chǎng)僵化,勞動(dòng)力并沒有自由流動(dòng)。根據(jù)Mundell(1961),如果兩個(gè)國(guó)家的需求發(fā)生轉(zhuǎn)移,在勞動(dòng)力自由流動(dòng)的情況下,是可以縮小兩個(gè)國(guó)家的收入水平差距。但是,歐元區(qū)成立后,勞動(dòng)力市場(chǎng)并沒有像預(yù)想的那樣能夠自由流動(dòng),在這種情況下,兩個(gè)國(guó)家的收入差距會(huì)越來越大。所以,改革僵化的勞動(dòng)力市場(chǎng)勢(shì)在必行。改革勞動(dòng)力市場(chǎng),重點(diǎn)在于放松歐元區(qū)國(guó)家對(duì)本國(guó)的勞工保護(hù)和減少對(duì)失業(yè)的救濟(jì)。首先,歐元區(qū)有著強(qiáng)大的工會(huì)組織,工會(huì)組織一般有著比較強(qiáng)的議價(jià)能力,工資存在剛性。放松勞工保護(hù)有利于增加工資的彈性,促進(jìn)勞動(dòng)力在歐元區(qū)不同國(guó)家間的流動(dòng),能夠使得在經(jīng)濟(jì)衰退時(shí)降低勞工的薪酬,在這種情況下就業(yè)和工資就能根據(jù)現(xiàn)實(shí)經(jīng)濟(jì)周期進(jìn)行靈活地調(diào)整。歐元區(qū)單個(gè)國(guó)家無(wú)法采用貨幣政策減少不對(duì)稱沖擊,通過放松勞動(dòng)保護(hù)后,工資彈性的增加可以有效減少歐元區(qū)的失業(yè)率。另外,減少失業(yè)救濟(jì)可以促進(jìn)失業(yè)人員接受工資較低的工作,能夠減少失業(yè)率,降低平均工資水平,提高勞動(dòng)密集型產(chǎn)業(yè)的市場(chǎng)競(jìng)爭(zhēng)力。

第三,建立財(cái)政聯(lián)盟。在財(cái)政政策和貨幣政策的非對(duì)稱結(jié)構(gòu)下,歐元區(qū)成員國(guó)傾向于采用擴(kuò)張的財(cái)政政策,導(dǎo)致主權(quán)債務(wù)水平提高。在這種情況下,建立財(cái)政聯(lián)盟已是歐元區(qū)未來重要的政策走向之一。為了拯救歐元,歐元區(qū)在不斷的努力,以盡量避免歐元區(qū)的解體。在法國(guó)和德國(guó)看來,解決歐債危機(jī)最根本的做法在于走向財(cái)政聯(lián)盟,甚至于這是惟一的途徑。財(cái)政聯(lián)盟的建立,可以使得歐元區(qū)的財(cái)政政策納入統(tǒng)一的框架之下,有效擺脫財(cái)政政策與貨幣政策脫節(jié)的困境。但同時(shí),歐元區(qū)財(cái)政聯(lián)盟的建立意味著成員國(guó)必須被迫交出自己的財(cái)政主權(quán),除了貨幣政策上交之外,財(cái)政政策也要上交,這是很多國(guó)家所不希望的。可以預(yù)見,財(cái)政聯(lián)盟在短時(shí)間內(nèi)難以建立與奏效,財(cái)政聯(lián)盟的建立是一個(gè)長(zhǎng)期和曲折的過程。

注釋:

①拉脫維亞于2014年1月1日加入歐元區(qū),成為第18個(gè)歐元區(qū)國(guó)家

②負(fù)值表示財(cái)政赤字,正值表示財(cái)政盈余

[1]王鵬程,王星.歐洲債務(wù)危機(jī)中的老齡化問題探析[J].銀行家,2011(7)

[2]宿玉海.歐豬五國(guó)主權(quán)債務(wù)危機(jī):原因、影響與啟示[J].宏觀經(jīng)濟(jì)研究,2011(12)

[3]瞿旭,王隆隆,蘇斌.歐元區(qū)主權(quán)債務(wù)危機(jī)根源研究:綜述與啟示[J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2012(2)

[4]鄭建軍,黃梅波.貨幣聯(lián)盟中的貨幣政策承諾與財(cái)政紀(jì)律.世界經(jīng)濟(jì),2007(1)

[5]González-Páramo,José Manuel(2011).The ECB and the sovereign debt crisis,BIS central bankers’speeches,at the XXIV Moneda y Crédito Symposium.

[6]Milne,A.K.L.(2011).Limited Liability Government Debt for the Eurozone,CESifo Economic Studies,Vol.57.

[7]Mundell,R.(1961).A Theory of Optimal Currency Areas.American Economic Review,51,p.657-665.

[8]Vehelst,S.(2011).The reform of European economic governance: Towards a sustainable Monetary Union EGMONT PAPER NO.47.

(責(zé)編:若佳)

F811

A

1004-4914(2014)06-081-04

楊曉龍,經(jīng)濟(jì)學(xué)博士,中國(guó)工商銀行博士后工作站、北京大學(xué)光華管理學(xué)院博士后流動(dòng)站博士后,研究方向:商業(yè)銀行與宏觀經(jīng)濟(jì);姜冉,中央民族大學(xué)經(jīng)濟(jì)學(xué)院研究生,研究方向:金融理論與政策。北京100000)

猜你喜歡

環(huán)球時(shí)報(bào)(2022-12-14)2022-12-14 16:46:27

加油站服務(wù)指南(2021年8期)2021-11-04 08:19:06

學(xué)生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當(dāng)代水產(chǎn)(2019年4期)2019-05-16 03:04:56

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2018年6期)2018-06-22 10:25:54

華人時(shí)刊(2017年23期)2017-04-18 11:56:38

中國(guó)現(xiàn)當(dāng)代社會(huì)文化訪談錄(2016年0期)2016-09-26 08:46:12

小學(xué)閱讀指南·低年級(jí)版(2016年1期)2016-09-10 07:22:44

上海國(guó)資(2015年8期)2015-12-23 01:47:33