醫(yī)院新財(cái)務(wù)會計(jì)制度實(shí)施對財(cái)務(wù)會計(jì)人員的影響研究

2014-04-27 13:28:32陳麗李江峰田立啟

經(jīng)濟(jì)師 2014年6期

●陳麗 李江峰 田立啟

醫(yī)院新財(cái)務(wù)會計(jì)制度實(shí)施對財(cái)務(wù)會計(jì)人員的影響研究

●陳麗 李江峰 田立啟

新制度的實(shí)施有利于提升財(cái)務(wù)會計(jì)人員的判斷力和綜合分析能力,減少會計(jì)人員工作的風(fēng)險(xiǎn)性;有利于滿足了醫(yī)院財(cái)務(wù)管理相關(guān)環(huán)節(jié)的需要,提高財(cái)務(wù)會計(jì)人員自身素質(zhì),實(shí)現(xiàn)財(cái)務(wù)會計(jì)質(zhì)量效率的提升,提升醫(yī)院綜合效益。文章通過問卷調(diào)查和對比分析掌握醫(yī)院財(cái)務(wù)會計(jì)人員在新制度條件下的工作現(xiàn)狀,探討了新制度實(shí)施對財(cái)務(wù)會計(jì)人員的影響。

醫(yī)院 財(cái)務(wù)制度 會計(jì)制度

財(cái)政部于2010年12月31日正式頒布了新的《醫(yī)院財(cái)務(wù)制度》和《醫(yī)院會計(jì)制度》(以下稱新制度),并規(guī)定自2012年1月1日起在全國施行。新制度是建立我國新型醫(yī)院財(cái)務(wù)會計(jì)制度體系的重要基礎(chǔ),對加強(qiáng)醫(yī)院財(cái)務(wù)管理、規(guī)范醫(yī)院經(jīng)營行為、促進(jìn)公立醫(yī)院改革具有重要的影響。同時(shí),新制度在角色定位、職業(yè)素質(zhì)、工作方法、專業(yè)技術(shù)能力等方面對財(cái)務(wù)會計(jì)人員提出了全新的要求,新制度強(qiáng)化了醫(yī)院對財(cái)務(wù)會計(jì)人員的管理與培訓(xùn),有利于培養(yǎng)新型的醫(yī)院財(cái)務(wù)會計(jì)人才隊(duì)伍。

一、新制度對財(cái)務(wù)會計(jì)人員的要求

新制度提出:“醫(yī)院應(yīng)設(shè)立專門的財(cái)務(wù)機(jī)構(gòu),按國家有關(guān)規(guī)定配備專職人員,會計(jì)人員須持證上崗。”新制度財(cái)務(wù)會計(jì)科目設(shè)置更加復(fù)雜,操作難度增加,對財(cái)務(wù)會計(jì)人員的業(yè)務(wù)素質(zhì)和工作能力提出更高的要求。財(cái)務(wù)會計(jì)人員是否有較高的職業(yè)操守和業(yè)務(wù)能力成為實(shí)施新財(cái)務(wù)會計(jì)制度的重要制約因素。為確保新制度在具體工作中的落實(shí),醫(yī)院需要嚴(yán)格規(guī)范財(cái)務(wù)會計(jì)行為,加大相關(guān)的培訓(xùn)工作,確保該制度相關(guān)環(huán)節(jié)的有效進(jìn)行,財(cái)務(wù)人員要及時(shí)更新財(cái)務(wù)會計(jì)管理觀念,轉(zhuǎn)變角色定位,實(shí)現(xiàn)對新制度的有效把握,確保新制度的有效實(shí)施。

二、新制度實(shí)施對財(cái)務(wù)會計(jì)人員影響調(diào)查

為全面了解新制度實(shí)施后對醫(yī)院財(cái)務(wù)會計(jì)人員的影響情況,我們選擇了國內(nèi)30家醫(yī)院的200名醫(yī)院財(cái)務(wù)會計(jì)人員進(jìn)行調(diào)查。共發(fā)放調(diào)查問卷200份,實(shí)際回收問卷196份,其中有效問卷190份,有效率為96.94%。

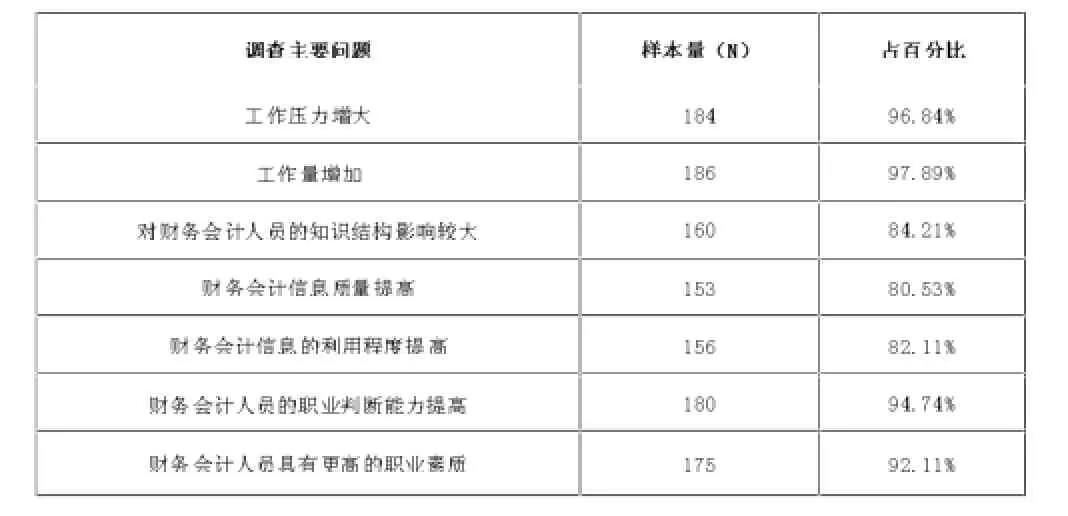

表1 新制度實(shí)施對財(cái)務(wù)會計(jì)人員影響調(diào)查

根據(jù)表1,超過90%的被調(diào)查人員認(rèn)為新制度對財(cái)務(wù)會計(jì)人員的職業(yè)素質(zhì)要求更高,要求財(cái)務(wù)會計(jì)人員應(yīng)具備更高的職業(yè)判斷能力;較新制度實(shí)施前工作量有較大增加,工作壓力增加較為明顯。超過80%的財(cái)務(wù)會計(jì)人員認(rèn)為新制度對財(cái)務(wù)會計(jì)人員的知識結(jié)構(gòu)產(chǎn)生較大影響,新制度實(shí)施對財(cái)務(wù)會計(jì)信息的質(zhì)量與利用程度的提高具有顯著作用。

三、新制度實(shí)施對財(cái)務(wù)會計(jì)人員影響分析

1.新制度科目設(shè)置及要求增加了工作量和工作壓力,使財(cái)務(wù)會計(jì)人員角色定位發(fā)生變化。新制度在設(shè)置科目與實(shí)施要求方面變化較大,比如新制度調(diào)整了適用范圍、增加了與公共財(cái)政改革相關(guān)的會計(jì)核算內(nèi)容,并且新制度從反映經(jīng)濟(jì)內(nèi)容向功能定位轉(zhuǎn)化,完善和豐富了財(cái)務(wù)報(bào)表體系等,這些使得廣大財(cái)務(wù)會計(jì)人員在使用新制度時(shí)需要面臨更重的壓力與更大的工作量,操作難度也有較大增加。新制度要求會計(jì)人員角色定位應(yīng)面向整個(gè)社會,應(yīng)做好平衡定位,由醫(yī)院內(nèi)部逐漸走向醫(yī)院外部。

2.新制度的實(shí)施對財(cái)務(wù)會計(jì)人員提供的財(cái)務(wù)會計(jì)信息質(zhì)量與利用程度提出了更高的要求。新制度要求,醫(yī)院財(cái)務(wù)會計(jì)信息應(yīng)能夠較好的體現(xiàn)醫(yī)院財(cái)務(wù)狀況與資產(chǎn)變化情況。新制度強(qiáng)化了財(cái)務(wù)會計(jì)人員為醫(yī)院和社會公眾提供決策有用會計(jì)信息的理念,要求醫(yī)院財(cái)務(wù)會計(jì)信息必須為使用者做出科學(xué)決策提供相關(guān)、真實(shí)、可靠、公允的會計(jì)信息,并為此對確認(rèn)計(jì)量原則作了系統(tǒng)嚴(yán)格的規(guī)定。從新會計(jì)制度中明確看出,國家要求醫(yī)院財(cái)務(wù)人員進(jìn)行會計(jì)處理時(shí),應(yīng)更加注重社會需求,滿足社會公眾了解醫(yī)院真正經(jīng)營狀況的需要。財(cái)務(wù)會計(jì)人員應(yīng)在自己的職能范圍內(nèi),盡力去達(dá)到誠信的要求,在工作定位中,逐步地走向社會,準(zhǔn)確、清晰、公信地披露醫(yī)院真實(shí)的財(cái)務(wù)信息。

3.新制度實(shí)施要求財(cái)務(wù)會計(jì)人員不斷調(diào)整知識結(jié)構(gòu),加快知識更新。新制度實(shí)施對財(cái)務(wù)決策提出了更高的要求,促使醫(yī)院管理者較以前更加重視財(cái)務(wù)會計(jì)工作,對醫(yī)院財(cái)務(wù)會計(jì)人員提出了更高的要求,使醫(yī)院現(xiàn)有財(cái)務(wù)團(tuán)隊(duì)對新制度實(shí)施的適應(yīng)有一定的難度。財(cái)務(wù)會計(jì)人員除了完成日常的工作外,必須及時(shí)更新財(cái)務(wù)會計(jì)知識,改變原有的知識結(jié)構(gòu),熟練掌握新會計(jì)技巧,更好地適應(yīng)新制度對醫(yī)院財(cái)務(wù)會計(jì)工作的要求。同時(shí),財(cái)務(wù)會計(jì)人員要用自己的職業(yè)素養(yǎng)去理解不斷推出的財(cái)務(wù)會計(jì)制度的總體觀念,精神實(shí)質(zhì);要有更高的職業(yè)判斷能力,分析個(gè)體情況,實(shí)際解決具體問題,適應(yīng)財(cái)務(wù)會計(jì)工作的發(fā)展趨勢。

4.新制度要求醫(yī)院財(cái)務(wù)會計(jì)人員不斷培養(yǎng)和強(qiáng)化會計(jì)職業(yè)判斷能力,提高會計(jì)信息質(zhì)量。會計(jì)職業(yè)判斷就是會計(jì)人員根據(jù)法律法規(guī)、醫(yī)院自身經(jīng)營特點(diǎn)與執(zhí)業(yè)環(huán)境,對醫(yī)院應(yīng)采用什么樣的會計(jì)政策進(jìn)行判斷與選擇。新制度體系的架構(gòu)與內(nèi)容越來越科學(xué)、規(guī)范,對某些業(yè)務(wù)事項(xiàng)不再規(guī)定具體的會計(jì)處理方法,而是給出某些判斷的標(biāo)準(zhǔn),這就要求醫(yī)院財(cái)務(wù)會計(jì)人員在實(shí)踐中需要結(jié)合本醫(yī)院的具體情況做出職業(yè)判斷。同時(shí),隨著經(jīng)濟(jì)的發(fā)展,還會不斷出現(xiàn)新的經(jīng)濟(jì)業(yè)務(wù),需要財(cái)務(wù)會計(jì)人員做出判斷。作為信息管理系統(tǒng)重要組成部分的財(cái)務(wù)會計(jì)人員,就必須保證財(cái)務(wù)會計(jì)信息的質(zhì)量,如實(shí)地反映醫(yī)院的各項(xiàng)業(yè)務(wù)或事項(xiàng),提供有利于決策的高質(zhì)量信息。

四、醫(yī)院財(cái)務(wù)會計(jì)人員應(yīng)對新制度實(shí)施的舉措

1.醫(yī)院應(yīng)加大相關(guān)培訓(xùn)工作,促進(jìn)財(cái)務(wù)會計(jì)人員的專業(yè)知識學(xué)習(xí),改善知識結(jié)構(gòu),提高專業(yè)技術(shù)水平。新制度要求財(cái)務(wù)會計(jì)人員應(yīng)具備較高的專業(yè)技術(shù)水平和職業(yè)判斷能力。會計(jì)人員應(yīng)該明確自己的職業(yè)特性,樹立為醫(yī)院出謀劃策、為財(cái)務(wù)會計(jì)信息使用者擔(dān)負(fù)責(zé)任的服務(wù)意識,了解、熟悉國內(nèi)外有關(guān)本行業(yè)的法律法規(guī),真正體現(xiàn)財(cái)務(wù)會計(jì)工作的規(guī)范性,保證財(cái)務(wù)會計(jì)信息質(zhì)量的可靠性與有用性。因此,醫(yī)院需要加大對財(cái)務(wù)會計(jì)人員的培訓(xùn)工作,促使其不斷鉆研業(yè)務(wù),掌握豐富的專業(yè)知識和扎實(shí)的基本功,積極主動強(qiáng)化新制度以及相關(guān)法律法規(guī)的學(xué)習(xí)理解和實(shí)際應(yīng)用,推動新制度的順利實(shí)施。

2.加強(qiáng)職業(yè)素養(yǎng)教育,強(qiáng)化財(cái)務(wù)會計(jì)職業(yè)責(zé)任意識。醫(yī)療環(huán)境的發(fā)展變化決定了財(cái)務(wù)會計(jì)人員不僅要具有良好的職業(yè)道德和專業(yè)技術(shù)水平,還必須具有良好的執(zhí)業(yè)責(zé)任意識——保守醫(yī)院財(cái)務(wù)秘密;加強(qiáng)職業(yè)素養(yǎng)教育,提高責(zé)任意識還體現(xiàn)在對待新業(yè)務(wù)、新理論、新方法等方面,能夠積極進(jìn)取,不斷進(jìn)行知識更新,勇于創(chuàng)新、敢于實(shí)踐,適應(yīng)醫(yī)院發(fā)展和醫(yī)療衛(wèi)生改革對財(cái)務(wù)會計(jì)工作的需要。

3.新會計(jì)制度的實(shí)施要求醫(yī)院加強(qiáng)會計(jì)人員職業(yè)道德規(guī)范建設(shè),保障醫(yī)院財(cái)務(wù)會計(jì)工作的有序開展。新制度實(shí)施能更好地體現(xiàn)醫(yī)院的公益性,要求財(cái)務(wù)會計(jì)人員的應(yīng)具有較高職業(yè)道德水平和職業(yè)修養(yǎng),才能保障新制度的指導(dǎo)思想、理念得以貫徹、執(zhí)行,財(cái)務(wù)會計(jì)目標(biāo)才能順利實(shí)現(xiàn)。因此,加強(qiáng)會計(jì)人員職業(yè)道德規(guī)范教育,提高會計(jì)人員職業(yè)道德觀念,培養(yǎng)造就愛崗敬業(yè)、廉潔自律、遵紀(jì)守法、專業(yè)水平高、參與管理的會計(jì)人員隊(duì)伍,要求廣大財(cái)務(wù)會計(jì)人員以誠實(shí)守信、客觀公正的道德標(biāo)準(zhǔn)處理會計(jì)事項(xiàng),不做假賬,對于新制度的實(shí)施具有重要意義。

[1]國家財(cái)政部,國家衛(wèi)生部.醫(yī)院財(cái)務(wù)制度[M].北京:中國財(cái)政經(jīng)濟(jì)出版社,2011

[2]國家財(cái)政部,國家衛(wèi)生部.醫(yī)院會計(jì)制度[M].北京中國財(cái)政經(jīng)濟(jì)出版社,2011

[3]吳世飛,于潤吉.醫(yī)院會計(jì)制度》和《醫(yī)院財(cái)務(wù)制度》修訂情況的評價(jià)與分析[J].中國衛(wèi)生經(jīng)濟(jì),2011,30(2):79-81

[4]何克春.醫(yī)療機(jī)構(gòu)新財(cái)務(wù)會計(jì)制度之變與惑[J].中國衛(wèi)生經(jīng)濟(jì),2011,30(12):93-94

[5]田立啟,李江峰,賈卓霞,等.新財(cái)務(wù)會計(jì)制度對醫(yī)院財(cái)務(wù)管理的影響[J].衛(wèi)生經(jīng)濟(jì)研究,2013,3:49-52

[6]田立啟,李江峰,賈卓霞,等.新財(cái)務(wù)會計(jì)制度對醫(yī)院會計(jì)核算的影響[J].衛(wèi)生經(jīng)濟(jì)研究,2013,2:58-60

(作者單位:青島大學(xué)醫(yī)學(xué)院附屬醫(yī)院 山東青島 266003;第一作者簡介:陳麗,會計(jì)師;研究方向:醫(yī)院財(cái)務(wù)管理;通訊作者:田立啟,博士學(xué)位,高級會計(jì)師;研究方向:醫(yī)院財(cái)務(wù)管理和衛(wèi)生經(jīng)濟(jì)管理)

(責(zé)編:若佳)

F233,R197

A

1004-4914(2014)06-097-02

中國衛(wèi)生經(jīng)濟(jì)學(xué)會第十二批招標(biāo)課題(CHEA1112100402)]

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58

中財(cái)法律評論(2016年0期)2016-06-01 12:17:10

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛(wèi)生(2015年8期)2015-11-12 13:15:20

中國衛(wèi)生(2014年11期)2014-11-12 13:11:28

中國衛(wèi)生(2014年8期)2014-11-12 13:00:54