基于Logit模型的商業(yè)銀行個(gè)人貸款業(yè)務(wù)風(fēng)險(xiǎn)成因?qū)嵶C研究

2014-04-27 10:03:54張婧

經(jīng)濟(jì)師 2014年5期

●張婧

基于Logit模型的商業(yè)銀行個(gè)人貸款業(yè)務(wù)風(fēng)險(xiǎn)成因?qū)嵶C研究

●張婧

文章運(yùn)用logit模型對(duì)我國(guó)商業(yè)銀行個(gè)人貸款業(yè)務(wù)風(fēng)險(xiǎn)成因進(jìn)行了實(shí)證研究,發(fā)現(xiàn)受教育程度與經(jīng)濟(jì)狀況對(duì)個(gè)人貸款違約率有顯著影響,商業(yè)銀行在發(fā)放個(gè)人貸款業(yè)務(wù)前除了考察年齡、婚姻狀況等因素外,應(yīng)重點(diǎn)考察這兩個(gè)因素。

個(gè)人貸款 logit 模型 風(fēng)險(xiǎn)成因

一、引言

改革開(kāi)放以來(lái),中國(guó)經(jīng)濟(jì)得到了快速發(fā)展,尤其是金融市場(chǎng)的逐步放開(kāi),使得金融業(yè)逐漸成長(zhǎng)為現(xiàn)代經(jīng)濟(jì)的核心部分。隨著居民收入的不斷提高,消費(fèi)觀念及水平的不斷變化,個(gè)人對(duì)信用消費(fèi)的需求逐漸增加,再加上房地產(chǎn)業(yè)一直是國(guó)民經(jīng)濟(jì)重要的增長(zhǎng)點(diǎn)。商業(yè)銀行個(gè)人貸款業(yè)務(wù),如個(gè)人住房按揭等得到快速發(fā)展。在銀行業(yè)大量進(jìn)行重組、兼并、股份制化等改革后,保障銀行業(yè)的健康運(yùn)行十分必要。然而我國(guó)金融市場(chǎng)上的融資行為主要還是依靠銀行間接融資,以證券、債券等為主的直接融資方式還很不成熟,這就導(dǎo)致銀行成為了風(fēng)險(xiǎn)聚集處。眾所周知,商業(yè)銀行主要的利潤(rùn)來(lái)源是存貸款利差,主要業(yè)務(wù)是吸收存款和發(fā)放貸款,因此,商業(yè)銀行面臨的主要風(fēng)險(xiǎn)是貸款風(fēng)險(xiǎn)管理①。

在我國(guó),隨著個(gè)人貸款業(yè)務(wù)市場(chǎng)的不斷擴(kuò)大,許多商業(yè)銀行都表現(xiàn)出個(gè)人貸款業(yè)務(wù)粗放型風(fēng)險(xiǎn)管理與業(yè)務(wù)快速發(fā)展不匹配的現(xiàn)象,一些商業(yè)銀行的個(gè)人貸款業(yè)務(wù)風(fēng)險(xiǎn)管理體系已不能適應(yīng)個(gè)人貸款業(yè)務(wù)風(fēng)險(xiǎn)防控管理的要求②③④。對(duì)商業(yè)銀行而言,個(gè)人貸款業(yè)務(wù)見(jiàn)效快、增長(zhǎng)明顯。比如,2009年個(gè)人貸款增長(zhǎng)率為40.01%,較企業(yè)貸款21.56%的增長(zhǎng)率而言增長(zhǎng)速度更顯著,但個(gè)人貸款業(yè)務(wù)風(fēng)險(xiǎn)的累積速度和程度也是極高的,因此能否很好地防范和化解個(gè)人貸款業(yè)務(wù)風(fēng)險(xiǎn)不僅關(guān)系到商業(yè)銀行的業(yè)績(jī)表現(xiàn),更與其長(zhǎng)遠(yuǎn)發(fā)展有著不可忽視的聯(lián)系。因此商業(yè)銀行必須對(duì)現(xiàn)行的個(gè)人貸款業(yè)務(wù)風(fēng)險(xiǎn)管理體系進(jìn)行有效地改進(jìn)與完善,使之與蓬勃發(fā)展的個(gè)人信貸業(yè)務(wù)水平相匹配,以保持個(gè)人信貸業(yè)務(wù)穩(wěn)健發(fā)展。

二、模型的選擇及變量的選取

1.模型的選擇。在本文所研究的問(wèn)題中,個(gè)人貸款是否違約就是一種決策變量,由于需要研究個(gè)人特征如何影響個(gè)人貸款違約發(fā)生,所以選擇logit模型來(lái)模擬決策的發(fā)生。

對(duì)商業(yè)銀行個(gè)人貸款違約的風(fēng)險(xiǎn)進(jìn)行模擬,該模型中因變量是二值變量,代表個(gè)人貸款違約是否發(fā)生,如果發(fā)生違約,則因變量取值為1;反之,因變量取值為0。解釋變量是個(gè)人特征變量,如個(gè)人受教育程度、經(jīng)濟(jì)狀況、年齡和婚姻狀況等。我們?cè)谌〉脴颖緮?shù)據(jù)后,運(yùn)用SPSS統(tǒng)計(jì)軟件,將樣本數(shù)據(jù)帶入建立的logit線性回歸方程,得出解釋變量對(duì)于被解釋變量即個(gè)人特征變量對(duì)于個(gè)人貸款違約與否的影響與關(guān)系,評(píng)估出個(gè)人貸款違約的主要影響因素,從而達(dá)到對(duì)商業(yè)銀行個(gè)人貸款業(yè)務(wù)風(fēng)險(xiǎn)的主要影響因素進(jìn)行判別的目的⑤。

Logit分布函數(shù)的表達(dá)式為:

設(shè)Zi=β1+β2Xi時(shí),上式可寫為:

記Pi為事件發(fā)生的概率,則Pi不發(fā)生的概率為,

機(jī)會(huì)比率的定義為事件“發(fā)生”與“沒(méi)有發(fā)生”的概率之比

將(2)和(3)代入得到

對(duì)上式兩邊取自然對(duì)數(shù):

此模型稱為對(duì)數(shù)單位模型(logit模型),可見(jiàn)Xi變動(dòng)一個(gè)單位,機(jī)會(huì)比率的對(duì)數(shù)平均變化β2個(gè)單位。

為對(duì)數(shù)單位,這里的對(duì)數(shù)單位Li是對(duì)Xi和β的線性函數(shù)。

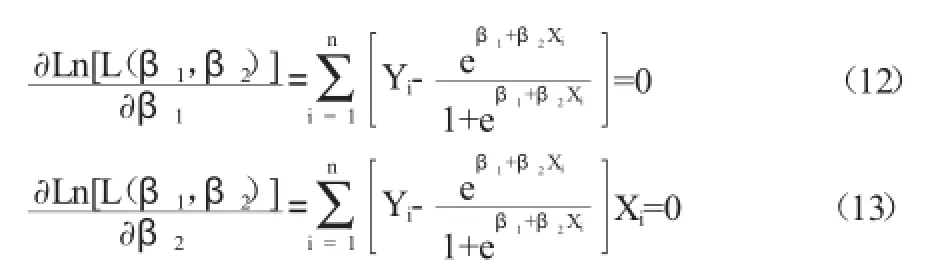

2.Logit模型的參數(shù)估計(jì)方法——極大似然估計(jì)。在線性回歸中估計(jì)總體未知參數(shù)時(shí),為使被解釋變量的觀測(cè)值與模型估計(jì)值之間的參差平方值為最小,通常采用最小二乘法的方法。最大似然估計(jì)方法在線性回歸分析中,可以得到與最小二乘法一致的結(jié)果⑥⑦。但與最小二乘法相比,最大似然估計(jì)法既可以用于線性模型,又可以用于非線性模型,由于logit回歸模型是非線性模型,因此選擇最大似然估計(jì)法對(duì)logit回歸模型進(jìn)行估計(jì)⑦。

接下來(lái)我們以單變量為例,說(shuō)明極大似然估計(jì)方法的原理。

設(shè)被估計(jì)的模型如下:

如果第一種選擇發(fā)生了n次,則第二種選擇發(fā)生了N-n次。設(shè)第一種選擇的概率是Pi,第二種選擇的概率是1-Pi。則n次觀察的似然函數(shù)為:

最大似然估計(jì)就是求解出能夠最大化似然函數(shù)的參數(shù)值和。上式也可表示為:

兩端取對(duì)數(shù):

為了求出能夠使得似然函數(shù)最大化的參數(shù),分別對(duì)和求偏導(dǎo)數(shù),并令其為0,得

本文的風(fēng)險(xiǎn)評(píng)估模型中Logit分布函數(shù)是多變量函數(shù),所以我們需講原模型進(jìn)行轉(zhuǎn)化,假設(shè)Z為影響違約概率的因素的線性組合,即:a0+a1y1+a2y2+…amym,則p=1/(1+e-(a0+a1y1+a2y2+…amym)),通過(guò)取對(duì)數(shù)將其轉(zhuǎn)變成線性函數(shù),得:Logitp=Ln(pi/(1-pi)),

其中,p是個(gè)人貸款發(fā)生違約的可能性,即違約概率,y1,y2,…,ym是個(gè)人特征變量,是待估計(jì)參數(shù)。

3.變量的選取。

(1)解釋變量的選取。影響個(gè)人貸款違約的特征因素非常多。本文選取受教育程度(用y1表示)、經(jīng)濟(jì)狀況(用y2表示)、年齡(用y3表示)和婚姻狀況(用y4表示)作為模型的解釋變量。

對(duì)于受教育程度。通常受教育程度越高,信用狀況越好,貸款違約的可能性越低。本文將受教育程度分為5個(gè)等級(jí)。依次為:文盲、小學(xué)、初中(含技工學(xué)校)、高中(含中專)、大學(xué)及以上,依次賦值為1、2、3、4、5。

對(duì)于經(jīng)濟(jì)狀況,一般來(lái)講,固定資產(chǎn)和年收入越高,貸款違約的概率越低。經(jīng)濟(jì)狀況主要包括年收入水平和固定資產(chǎn)價(jià)值,這是一個(gè)量化指標(biāo),可以直接用原有的數(shù)據(jù)加總。

對(duì)于年齡,年輕人相對(duì)于中年人貸款違約的現(xiàn)象多。年齡主要?jiǎng)澐譃?個(gè)等級(jí)18~30歲、30~40歲、40~50歲、50歲以上(考慮到法律責(zé)任的問(wèn)題以及現(xiàn)實(shí)情況中的限制條件,18歲以下的年齡不予考慮),分別賦值為1、2、3、4。

最后是婚姻狀況,單身的人承擔(dān)風(fēng)險(xiǎn)的能力可能不足與一個(gè)家庭相比,因此,本文在這里也選取婚姻狀況作為衡量貸款違約狀況的一個(gè)指標(biāo)。假定未婚為1,已婚為2。

(2)被解釋變量的測(cè)量:關(guān)于“違約”的界定。目前,許多商業(yè)銀行信貸管理采用了國(guó)際通用的“五級(jí)分類法”,該方法分為五個(gè)等級(jí)即“正常、關(guān)注、次級(jí)、可疑和損失”,后三者稱為“不良貸款”⑧。本文根據(jù)“五級(jí)分類法”對(duì)貸款進(jìn)行分類,次級(jí)以上貸款定為高風(fēng)險(xiǎn)客戶(用1表示),其他貸款為低風(fēng)險(xiǎn)客戶(用0表示)。

三、基于Logit模型的商業(yè)銀行個(gè)人貸款業(yè)務(wù)風(fēng)險(xiǎn)成因?qū)嵶C研究

本文使用的數(shù)據(jù)來(lái)自某商業(yè)銀行數(shù)據(jù)庫(kù)中相關(guān)個(gè)人貸款數(shù)據(jù)資料,我們利用該數(shù)據(jù)庫(kù)使用logit模型來(lái)分析個(gè)人特征對(duì)于個(gè)人貸款違約概率的影響。

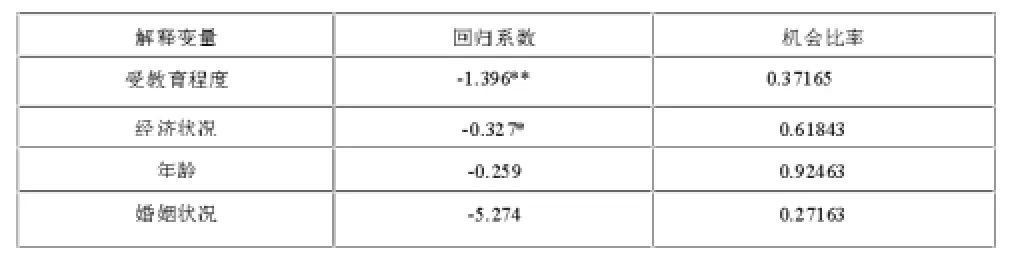

表1 Logit模型回歸結(jié)果

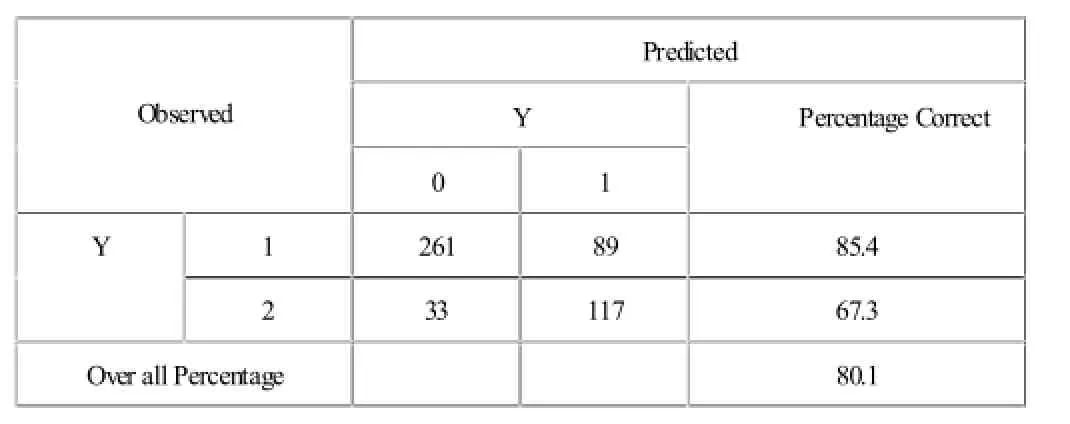

為了得到有代表性的數(shù)據(jù),我們首先對(duì)原始數(shù)據(jù)進(jìn)行加工。樣本選擇必須覆蓋全部指標(biāo),對(duì)于某項(xiàng)指標(biāo)數(shù)值缺失的記錄,直接剔除該記錄。最后得到一個(gè)容量500的新樣本。500個(gè)樣本分為訓(xùn)練組(350個(gè))和預(yù)測(cè)組(150個(gè))。依照“五級(jí)分類法“,定義的高風(fēng)險(xiǎn)客戶和低風(fēng)險(xiǎn)客戶標(biāo)準(zhǔn)。訓(xùn)練組高風(fēng)險(xiǎn)客戶89戶,低風(fēng)險(xiǎn)客戶261戶。預(yù)測(cè)組中高風(fēng)險(xiǎn)客戶33戶,低風(fēng)險(xiǎn)客戶117戶。

然后將各變量值代入公式(16),經(jīng)過(guò)SPSS計(jì)算得出

則

由表1可以看出,四個(gè)解釋變量中受教育程度與經(jīng)濟(jì)狀況分別在5%與10%的顯著水平下顯著,這意味受教育程度和經(jīng)濟(jì)狀況對(duì)個(gè)人信用貸款的違約風(fēng)險(xiǎn)具有顯著的影響。年齡和婚姻狀況兩個(gè)解釋變量:雖然不統(tǒng)計(jì)顯著,但其參數(shù)符號(hào)和機(jī)會(huì)比率符合我們的預(yù)期,對(duì)他們的解釋有一定的經(jīng)濟(jì)學(xué)意義。受教育程度的顯著水平為5%,說(shuō)明該因素對(duì)個(gè)人信用風(fēng)險(xiǎn)有著顯著影響,其系數(shù)為-1.396,機(jī)會(huì)比率為0.37165。這意味著受教育程度越高,違約風(fēng)險(xiǎn)越低。這一結(jié)論與之前的預(yù)測(cè)相符合。經(jīng)濟(jì)狀況,其系數(shù)為-0.327,機(jī)會(huì)比率為0.61843。說(shuō)明隨著經(jīng)濟(jì)狀況的提升違約風(fēng)險(xiǎn)呈降低趨勢(shì)。年齡與婚姻狀況這兩個(gè)因素在統(tǒng)計(jì)上不顯著,其系數(shù)分別為-0.259,-5.274,機(jī)會(huì)比率分別為0.92463和0.27163。這表示年齡大的人的違約風(fēng)險(xiǎn)小于年輕人,已婚人士的違約風(fēng)險(xiǎn)遠(yuǎn)小于未婚人士。由此模型可以得出結(jié)論:教育水平的提高、經(jīng)濟(jì)狀況的提升個(gè)人違約風(fēng)險(xiǎn)降低;年長(zhǎng)人士及已婚人士的違約風(fēng)險(xiǎn)小于未婚人士。從回歸方程中可以得知,受教育程度、經(jīng)濟(jì)狀況、年齡和婚姻狀況等方面對(duì)個(gè)人是否違約的作用較大。

表2 模型預(yù)測(cè)結(jié)果表

基于極大似然估計(jì)方法對(duì)貸款風(fēng)險(xiǎn)進(jìn)行評(píng)估,從表2易知,訓(xùn)練組和預(yù)測(cè)組的判別正確率分別為85.4%和67.3%,最終模型正確率80.1%。從結(jié)果可以看出,此模型具有較強(qiáng)的實(shí)用性,對(duì)商業(yè)銀行的個(gè)人貸款信用風(fēng)險(xiǎn)評(píng)估有較好的指導(dǎo)意義。

四、研究結(jié)論

本文構(gòu)造了我國(guó)商業(yè)銀行個(gè)人貸款風(fēng)險(xiǎn)的logit模型,并選擇某商業(yè)銀行500個(gè)客戶的信息和數(shù)據(jù)作為檢測(cè)樣本,通過(guò)構(gòu)建的模型進(jìn)行實(shí)證分析,計(jì)算出不同等級(jí)個(gè)人違約概率,并且進(jìn)行信用風(fēng)險(xiǎn)判別和比較研究。通過(guò)分析論證得出以下結(jié)論:

1.商業(yè)銀行在個(gè)人貸款風(fēng)險(xiǎn)管理中,應(yīng)充分重視信用風(fēng)險(xiǎn)度量模型和評(píng)級(jí)方法的使用。本文建立的違約概率logit預(yù)測(cè)模型,很大程度上證明了對(duì)預(yù)測(cè)商業(yè)銀行個(gè)人貸款風(fēng)險(xiǎn)評(píng)估中個(gè)人違約概率的有效性。

2.對(duì)我國(guó)商業(yè)銀行獲取的客戶個(gè)人信息和數(shù)據(jù),利用所構(gòu)建的違約概率logit預(yù)測(cè)模型,可以幫助商業(yè)銀行對(duì)貸款人的信用風(fēng)險(xiǎn)進(jìn)行判定,從而為降低不良貸款率提供可信任的客觀依據(jù)。

3.個(gè)人特征信息,特別是受教育程度及經(jīng)濟(jì)狀況等對(duì)貸款違約情況有顯著影響,故商業(yè)銀行在發(fā)放個(gè)人貸款前應(yīng)重點(diǎn)考察這兩個(gè)因素。

注釋:

①柴建新.商業(yè)銀行貸款項(xiàng)目風(fēng)險(xiǎn)評(píng)價(jià)研究[D].華北電力大學(xué),2008

②黃學(xué)軍.商業(yè)銀行個(gè)人貸款業(yè)務(wù)風(fēng)險(xiǎn)管理研究[D].湖南大學(xué),2008

③鄭超.基于項(xiàng)目管理的商業(yè)銀行并購(gòu)貸款風(fēng)險(xiǎn)管理[J].現(xiàn)代管理科學(xué),2012(1)

④將亞利.中國(guó)商業(yè)銀行個(gè)人金融業(yè)務(wù)操作風(fēng)險(xiǎn)防控機(jī)制研究[D].廣西大學(xué),2008

⑤曲秋實(shí).基于logit模型的商業(yè)銀行個(gè)人信用風(fēng)險(xiǎn)評(píng)估[J].商業(yè)經(jīng)濟(jì),2010(12)

⑥丁穎麗.三層計(jì)算構(gòu)架中Logistic回歸分析的設(shè)計(jì)與實(shí)現(xiàn)[D].東華大學(xué),2008

⑦劉璐.廣義矩估計(jì)的理論與應(yīng)用研究[D].天津大學(xué),2002

⑧王云端.銀行信貸風(fēng)險(xiǎn)識(shí)別的五級(jí)分類法應(yīng)用研究[D].東北大學(xué), 2006

(作者單位:陜西師范大學(xué)國(guó)際商學(xué)院 陜西西安 710000)

F830.589

A

1004-4914(2014)05-166-03

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02