節目大舉“植入”綜藝晉級領航

2014-04-29 15:24:42姚林

綜藝報 2014年24期

姚林

CTR媒介智訊對中國廣告市場的研究顯示,2014年前三季度,中國廣告市場增長4.1%,其中傳統廣告市場增長0.5%,電視廣告增長1.9%。與傳統廣告市場的慢增長相比,戶外視頻媒體、互聯網對整體市場的拉動力更強。

面對新媒體帶來的媒介生態環境變化,電視媒體也在思變。2015年,電視的發展趨勢整體來看,是穩定、變化、前行。

穩定一

電視仍是主力屏

現在有一種觀點,認為電視在多屏夾擊下正在走下坡路。這種主觀感受或許反映的是人們對電視未來的一種擔憂。CTR媒介智訊的研究表明,雖然電視的信息傳播功能逐漸讓位于互聯網,但是在信息確認、娛樂功能方面,電視還是多屏之中的主力屏。

從世界杯的媒體接觸行為可以窺見一斑。在CTR媒介智訊對世界杯的連續研究中,通過互聯網了解世界杯相關資訊的選擇比例,在2006、2010、2014三屆世界杯中分別為9%、31%、57%。但是在觀戰世界杯的平臺選擇上,無論看直播還是回看,電視都是主要屏幕,選擇率分別為74%和61%。

隨著多屏化深入,電視的家庭娛樂屬性更加凸顯。復旦大學的一項家庭與電視調研顯示,全家“聚集型”收視的比例達35%。家庭成員在共同看電視的過程中,形成共同話題、互動交流。這是電腦、手機等私享型媒體難以實現的家庭功能。

穩定二

電視仍是廣告主堅守的陣地

CTR媒介智訊連續多年的廣告主調查表明,電視一直是廣告主的首選營銷平臺。特別是針對幅員遼闊的中國,電視毫無疑問是覆蓋力最強的媒體。對很多品牌來說,電視是在最大范圍內打造或者維系品牌知名度的最佳途徑。

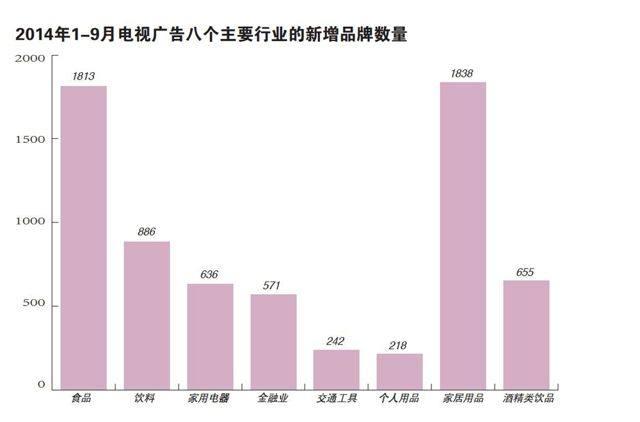

根據CTR媒介智訊最新數據,在2014年1-10月快速消費品行業新品牌投放電視廣告熱力十足,食品行業新投1813個新品牌,飲料行業也新投近千個品牌。

隨著80后“筑巢期”來臨、消費者對個人生活和居住環境品位不斷提升,家電、家居用品等耐用品行業競爭越來越大。電視的大眾傳播優勢地位,是這些行業競爭的重要平臺。特別是對本土品牌來說,電視更是不能或缺的營銷平臺。從本土品牌對招標的熱情,可以看出他們對電視非一般的熱情。

央視招標20年,除了在2005-2007年由寶潔奪標外,標王都是本土品牌,而且在競標中也是本土品牌更為活躍。本土品牌通常自己做投放計劃,對中國特色的招標,本土品牌的參與度更直接。

同時本土品牌更多處在成長期,他們需要依靠普及大眾的電視媒體,提升市場話語權和品牌形象。由于扎根本土,本土品牌對中國節目市場更了解,與節目的合作方式可以更深入、更嫻熟。在2015年中央臺及衛視的廣告招標中,長安福特1.33億元中標央視《挑戰不可能》;特步以2.5億元冠名湖南衛視2015年《天天向上》;伊利以2.16億元冠名浙江衛視《奔跑吧兄弟》第二季等諸多大手筆,都是本土品牌對電視信心堅定的見證。

變化一

廣告軟硬空間調整

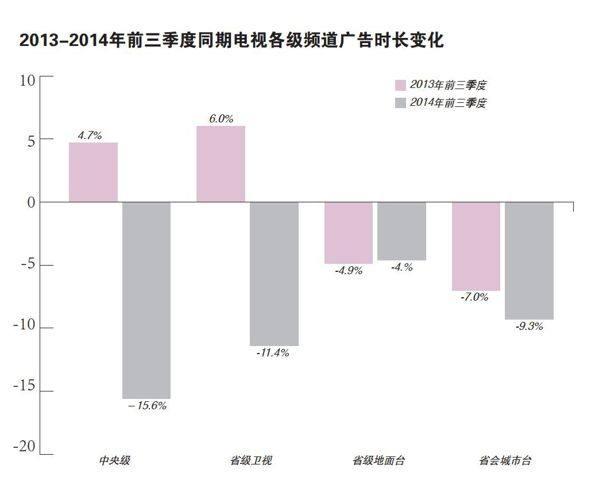

從CTR媒介智訊對電視的前三季度分析看,電視的時段廣告空間再次進入調整期,電視時段廣告總時長同比下降6.6%。其中,中央臺、省級衛視的同比縮減幅度都在兩位數。空間的有限性勢必會影響到收入的增長,2014年前三季度的電視廣告刊例收入同比僅微增1.9%。

面對時長空間的開發觸頂以及政策對時長的要求,電視臺在保有時段廣告的基礎上,對軟廣告空間進行了新一輪的挖掘。從冠名、各類贊助等,到細分場景的特殊植入,只要有產品的鏡頭,就有植入的可能。多形式的植入,也將是電視臺收入的重要來源。CTR媒介智訊的植入廣告研究發現,僅在2014年5-6月間,CCTV+10省級衛視的重點節目類型中,使用的植入形式達30種。

軟廣告的增多也是對電視臺節目進行產業化延伸提供了資金保證和合作基礎。據統計,2013年收入過百億的5個廣電集團中,廣告收入的占比都在4-5成,更多的是產業化收入的貢獻。最近兩年的升級版真人秀都不再是單純的電視節目,在節目身后,有一系列的產業化運作。以明星真人秀的新標桿《爸爸去哪兒》來看,隨著節目在電視上的熱播,同名手機游戲、電影、出版物等衍生產品相繼推出,獲得巨大成功。一部《爸爸去哪兒》非常規電影,帶來逾超7億元的票房收入;一款《爸爸去哪兒》手機游戲,上線不到2個月,下載量突破1個億,日活躍用戶達到500萬。產業化與軟性合作相互扶持深化。

變化二

一劇兩星催生節目帶模式

2015年一劇兩星將正式執行,兩集電視劇后,留出了一個次黃金時段的位置。省級衛視紛紛做好戰略布局,用綜藝搶占周間920,綜藝節目的競爭從周末向周間蔓延。

安徽衛視在以劇立臺的基礎上,加大了綜藝力量,推出10多檔新節目遍布周間與周末,形成了920節目帶。加強綜藝后的安徽衛視,能否在競爭中贏得一席之地,也有待觀眾驗證。

江蘇衛視的節目編排最穩定。以老節目《人間》改進的《人間真情》填補原有第三集電視劇的位置,十點檔按照現有編排播出已有節目+新節目,維系忠實觀眾的收視習慣。

前行一

綜藝成為“臺柱”

從剛剛結束的央視和各衛視的招標情況可以看出,在2015年的熒屏中“綜藝”的臺柱子作用進一步加強。

王牌綜藝依舊笑春風。《快樂大本營》《天天向上》作為老牌綜藝節目,在周末晚間的收視市場依然堅挺,《非誠勿擾》也保持穩定收視,這對贊助商來說,是獲得投資回報的堅實基礎,所以,2015年的冠名商也都選擇了高價位繼續合作。從硬廣告的投放看,這些節目作為全年常規播出節目,對一些嘗試性投放的品牌提供了機會,容納的投放品牌數量相對較多。

在季播節目中,現象級節目吸金功力在市場修煉中不斷提升。爸爸系列還會是熱門題材,《爸爸去哪兒》的冠名費飆升,或許在第二季中定制化的深度合作讓伊利看到了節目贊助的優勢,堅定了合作信心。

明年的選秀類節目仍是以音樂為主。《中國好聲音》已經進入第四季的制作,是單一品牌的音樂選秀節目中的長壽者。長期積累的人氣,是吸引廣告主的大籌碼。

新節目尚待市場檢驗。在2015年的節目中,有很多剛剛“下海”的新面孔。安徽衛視、浙江衛視、東方衛視、山東衛視、遼寧衛視都積極投身新節目制作。

紀實類真人秀延續是2015年綜藝新節目的最大特點。諸多明星戶外節目開創的紀實類真人秀時代,還將在創新中不斷發揚光大。除了《真愛在囧途》續播,《一路上有你》與韓國的制作團隊合作,記錄中國明星夫妻戶外游;《親愛的,出發吧》聚焦大齡明星夫妻與青春情侶花樣窮游。

節目市場不進則退,誰都希望能夠當上主角,贏得最長的表演時間。但是根據CTR媒介智訊的研究,上星頻道的綜藝新節目2年存活率只有20%。競爭是殘酷的,觀眾是檢驗節目的唯一評審。

前行二

重塑電視媒體價值

傳統媒體并非遲暮,創新應用都將重塑媒體的價值模式。同時根據習近平總書記所強調的“要著力打造一批形態多樣、手段先進、具有競爭力的新型主流媒體”,電視媒體也需要用更多的創新打造“新型主流媒體”。

開門辦節目,制播分離成常態。節目競爭愈發激烈,電視臺對好節目的渴求使得他們開門辦節目,外部的好節目都可以被引進播出。而2014年電視臺紛紛進行的“獨立制片人”等制度改革,也是對制播分離的促進。

與新媒體結合,打造節目新形態。2014年,節目形態出現了新名詞——T2O模式。東方衛視《女神的新衣》推出傳統電視、時尚綜藝、明星、商家、消費者跨界整合與跨界合作的創新T2O模式;旅游衛視結合自身特色定位,推出年假旅行APP以及《瘋狂星旅行》《超級旅行團之泰國一定自由行》兩檔配套節目,著力打造“看得見的旅行”系列以及旅游行業全新的T2O模式。相信在2015年,節目形態還將有更多的創新。

2014年,電視競爭格局在創新中既有保持,也有新狀況,例如準一線衛視的出現。這個名號非常恰當地說明了,現有衛視格局的復雜與特殊性。

衛視格局是整個電視格局的一個大縮影。在2015年的電視市場中,不管是哪個級別的電視頻道,都要面對新環境以及新環境下的突破。在諸多的突破與努力中,或許我們可以看到一個百花齊放的局面,這是機遇也是挑戰。