中國農村金融供需缺口測算研究

2014-04-29 09:57:58宗杰佟光霽

北方論叢 2014年3期

關鍵詞:農村

宗杰 佟光霽

[摘要]在我國金融、非金融相關部門為農業部門的生產與經營活動貢獻的所有金融性資產中,近七成為商業銀行貢獻的信用活動的融量,非商業銀行等相關機構貢獻的資本活動的融量僅為1%。測算表明,我國農村地區存在一個非常明顯的金融缺口,我國農村金融供給和需求的差距在近幾年出現了明顯的縮小趨勢。

[關鍵詞]農村;金融體系;供需缺口;測算

[中圖分類號]F83[文獻標識碼]A[文章編號]1000-3541(2014)03-0141-03

一、 引言

1978年以來,我國的整體社會、經濟實力明顯提高,令世界矚目。但是,在我國經濟發展的過程中出現了結構上的不合理,并且這種不合理現象愈來愈多地顯現出來。其中最明顯的現象莫過于縣城與鄉鎮二者之間的距離愈拉愈大,已經到了不可調和的地步。我國是農業大國,農村、農業占有很大比重,其經濟進步在很大程度上影響著成千上萬的農民,甚至整個中國社會的發展進程。因此,切實改變農村經濟、社會落后的現狀,實現農業、農村更好更快的發展,是非常迫切的。

與城市的進程類似,農村、農業部門的經濟進程同樣需要各類生產、人力資源、技術能力等要素的匯集以及生產效率的提升。通常在經濟進程的初級階段,提高經濟效益的重要方式表現為要素推進式的外延增長。而對此發揮扶持作用的社會資金的提供情況對整體的經濟進程有極其重要的影響,甚至能夠從根本上影響經濟進程的完成。因而我國廣大農業部門的資金供給是否符合社會需要,對我國社會主義現代化進程中的新農村建設發揮著關鍵性的作用。

當前,對我國農村金融供需缺口測算的文獻大都停留在2002年到2006年,這對指導制定農村金融政策意義不大。筆者整理了《中國統計年鑒》《中國農業統計資料》《中國金融年鑒》中的相關資料,測算了1998年到2011年14年間我國農業部門在金融方面的供需缺口情況,以了解當前中國農業部門金融體系的供求情況,并通過更長時段的數據推測農村金融供求的發展趨勢。

二、 中國農村金融缺口的測算方法

1中國農村金融理論供給量

本文中的金融融量,指金融的融通,以及容納量,具體指某個國家或地區在特定經濟條件下的金融最大或者是最適宜的容納規模量。一直以來,中國的農村金融融量呈現出連續萎靡的態勢,其總量的增加一直滯后于經濟總量的增加。在回答中國農業部門金融融量與實際發展進程中需要的金融融量的差距這一問題前,需要首先從理論上探討我國農業部門金融融量的描述及測算問題。

(1)簡單生產力條件下的金融理論融量

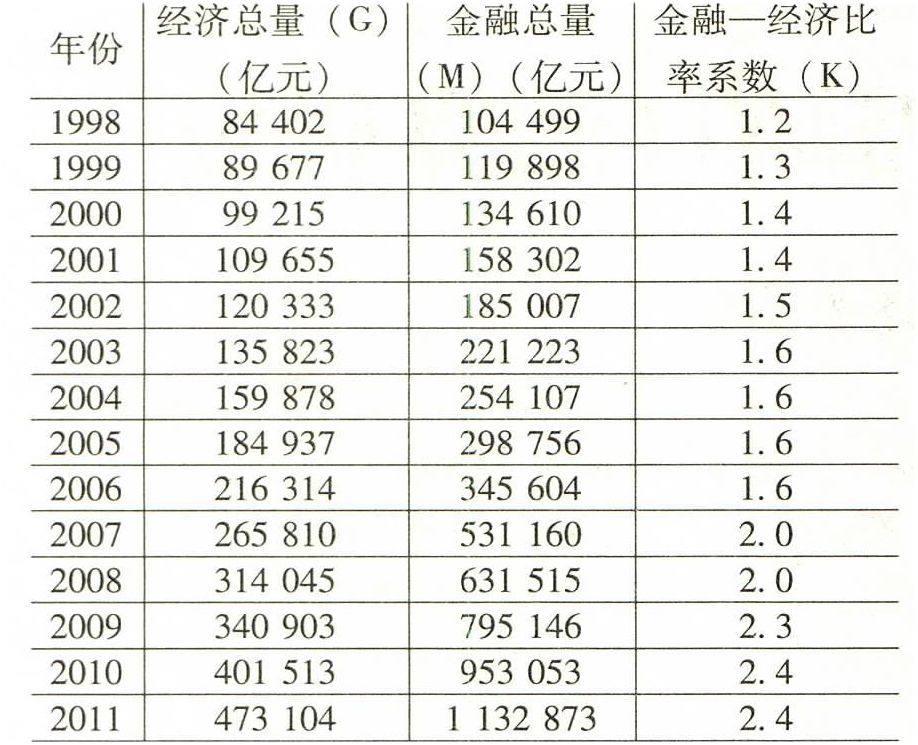

回顧世界金融的發展進程,我們可以看到,物物交換時金融融量與經濟總量二者的比值為0,即此時實體經濟的演變并不以貨幣金融作為媒介 。隨著社會經濟的不斷進步,物物交換逐漸轉化為實物與貨幣之間的交換,也就產生了銀行業。此時,實物規模的大小就意味著與之相對應的貨幣融量規模的大小,金融融量與經濟總量二者的比值為1,達到理論上的最大值。金融融量以及經濟總量二者間的這種比值關系,被美國著名的經濟學家戈德史密斯用金融——經濟比率的關系描述出來。在該理論的基礎上,金融總量(M)等于經濟總量(G)與金融——經濟比率(K)的乘積 。

(2)發達生產力條件下的金融理論融量

人類邁入現代經濟社會后,社會經濟便不再通過較為簡單的形態呈現出來了,其嶄新的運行方式給金融體系帶來了更多深層次的涵義,其規模上的變化也不單單是相同規模的金融融量可以實現的。原因就在于,首先,從金融工具的角度來看,商品在流通過程中已由簡單的通貨媒介轉變成了交換與資本貨幣的兼容、國內與國際貨幣的兼容等等,從而使貨幣媒介無論在質量還是數量上都呈現出極大的進步;其次,從貨幣流通的角度來看,現代金融相關機構不僅能夠讓貨幣以及信用活動發揮其本身的乘數作用,甚至能夠讓整個社會的金融融量呈現倍數的增長。所以,本文對簡單生產力基礎上的金融融量模型予以擴展,即金融總量(M)等于經濟總量(G)與表示經濟金融化程度加深過程中的不同層次的經濟金融融量系數(K1+K2+…+KN)的乘積。

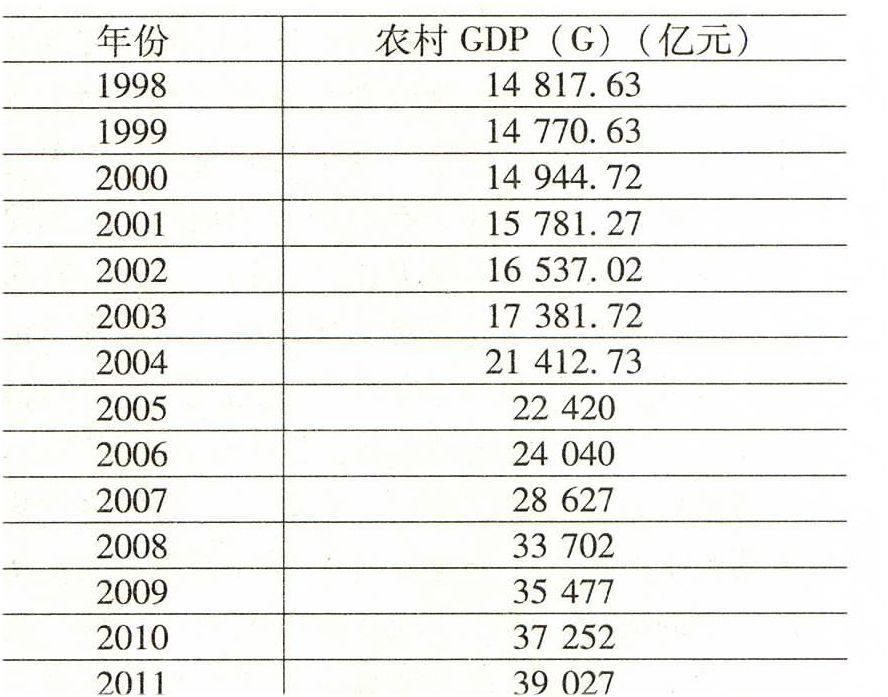

(3)我國農村GDP的構成和測算

農業部門的國內生產總值應當是農村地區所有產業的增加值的總和。為了盡可能多地使用我國官方公布的統計數據,測算農業部門國內生產總值應對三次產業分別進行。根據國家統計局1985年的產業劃分,第一產業為農業,包含農、林、牧、漁四個行業;第二產業為工業建筑業,包含制造業、采掘業等;第三產業為服務業,它包含物質及非物質生產部門。可見,農業部門國內生產總值由農村的第一產業第二產業,以及第三產業的總增加值組成。

首先,第一產業增加值的估算。自1994年起,全國的第一產業具體增加值數據都由國家統計局在年末統一公布,因此,本文將直接利用農、林、牧、漁業的相關數據進行具體估算。

其次,第二產業和第三產業的物質生產部門增加值的估算。對于這兩部分的估算實際上就是對農村區域的工業、建筑業、運輸業以及商飲業增加值進行核算,故將采用收入法進行。就我國當下的狀況看,這些行業在生產運營過中所創造的增加值基本是由鄉鎮企業做出的貢獻,因而我們可以近似地認為,鄉鎮企業在這四個行業中所創造的總增加值,就是農村區域內第二以及第三產業中物質生產部門所創造的增加值的總和。

最后,第三產業的非物質生產部門增加值的估算。由于沒有直接聯系的統計數據可以利用,因此,只好運用一些較為變通的方式間接地估算第三產業非物質生產部門增加值。在這一部分當中,只有勞動者在農村的非村文教衛生、社會福利、科研活動以及經濟管理相關部門中所產生的增加值是直接相關的。在我國現行的農業部門社會經濟模式下,非物質生產部門分為以獲取利益為目的的部門和不以盈利為目的的部門,其中不以盈利為目的的部門在日常活動中的所有成本都要由廣大農民來承擔。根據國務院1990年公布的農民承擔責任的相關政策,我國農民所需承擔的責任數額不得高于上一年度農民人均年凈利潤的5%。在此本文暫時假定這一數字是5%,并假設以獲取利益為目的的部門以及不以盈利為目的的部門所產生的增加值各占一半的比例,那么,全部由農業部門中非物質生產部門產生的國內生產總值近似地等于農民人均年凈利潤的1/10。

綜上所述,農業部門國內生產總值的估算公式為:農村GDP=(農林牧漁業增加值+鄉鎮企業增加值+農村非物質生產部門所創造的增加值)×100/90。2中國農村金融實際供給量

雖然我們能夠估算出我國的農業部門金融融量在理論上可以實現的程度,但是,我國的金融相關部門對于農業部門整體的經濟發展實際上貢獻了多少金融融量呢?筆者將結合理論與農業部門經濟進程的實際情況,進一步探討我國農業部門金融融量實際達到的程度。

農業部門的金融融量可分成三大部分,即被用作貨幣流通的那部分貨幣貢獻的金融融量 、被用作信用活動的那部分貨幣貢獻的金融融量、被用作資本活動的貨幣貢獻的金融融量。由于我國農村社會發展水平較低,經濟較為落后,因而能夠被用作資本活動的貨幣自然非常欠缺。本文為了簡化計算過程,依據現行的統計口徑,將農業部門所有的金融性總資產取代實際的金融融量進行計算 ,得到表4。

表4為我國金融、非金融相關部門為農業部門的生產與經營活動貢獻的所有金融性資產,即所有的實際融量。從結構的角度看,商業銀行貢獻的信用活動的融量占有近七成的比重,它對農業部門的發展至關重要;非商業銀行等相關機構貢獻的資本活動的融量僅1%。這與城市工業部門中資本活動的融量相比相差甚遠,與經濟發達國家相比更是嚴重滯后。

3中國農村金融供給缺口

前文對農業部門金融融量理論以及實際情況的探討和測算表明,我國農村地區存在一個非常明顯的金融缺口。這一金融缺口的相關數據見表5。

三、 結論與啟示

由表5可知,近年來,我國農業部門金融融量極其匱乏。1998年以來,金融方面的缺口呈現逐年上浮的趨勢,增長幅度高達36 732億元。由圖1可知,我國農村金融供給和需求的差距在近幾年出現了明顯的縮小趨勢。究其原因,筆者認為,農村的城鎮化建設起到了至關重要的作用。由于在我國農業部門的城鎮化建設中,工業反哺農業的力度不斷加大,缺口才開始出現了縮小的趨勢。但是,農村金融供求缺口的相對值仍高達5173%,與發達國家的水平相差較大。

中國農村金融供求的較大差距,不僅表明在金融融量上農業部門和城市工業部門差異愈來愈大,更反映出農村區域社會與全國的國民經濟之間差異逐年增加。彌補農業部門金融體系的缺口,要求我國在經濟體制內部盡快形成自我調節機制,在經濟體制外吸引資金力量,積極適應農業部門中多種經濟實體在資本方面的需求。農村地區金融需求不斷擴大而供給卻未相應增加這一現象的原因,一般可以歸結為我國農村資金外流、信貸業務萎縮和金融功能不足三個方面。針對我國農村金融供求失衡問題,理論界和實務界應進行更加深入、系統的探討與研究。

(宗杰:東北林業大學博士后科研流動站、黑龍江省農業科學院博士后科研工作站工作人員,黑龍江工程學院教師,管理學博士;佟光霽:東北林業大學教授,博士生導師)

[責任編輯冒潔生]

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

音樂教育與創作(2020年12期)2020-12-25 06:49:44

音樂教育與創作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農業(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14