中國版納斯達克起航

2014-04-29 00:44:03王韶輝

新財經 2014年2期

關鍵詞:企業

王韶輝

當A股新股發行制度改革陷入泥沼的時候,新三板悄然開辟著另一個戰場,以完全不同于中小板、創業板的理念實踐著中國式納斯達克之路。

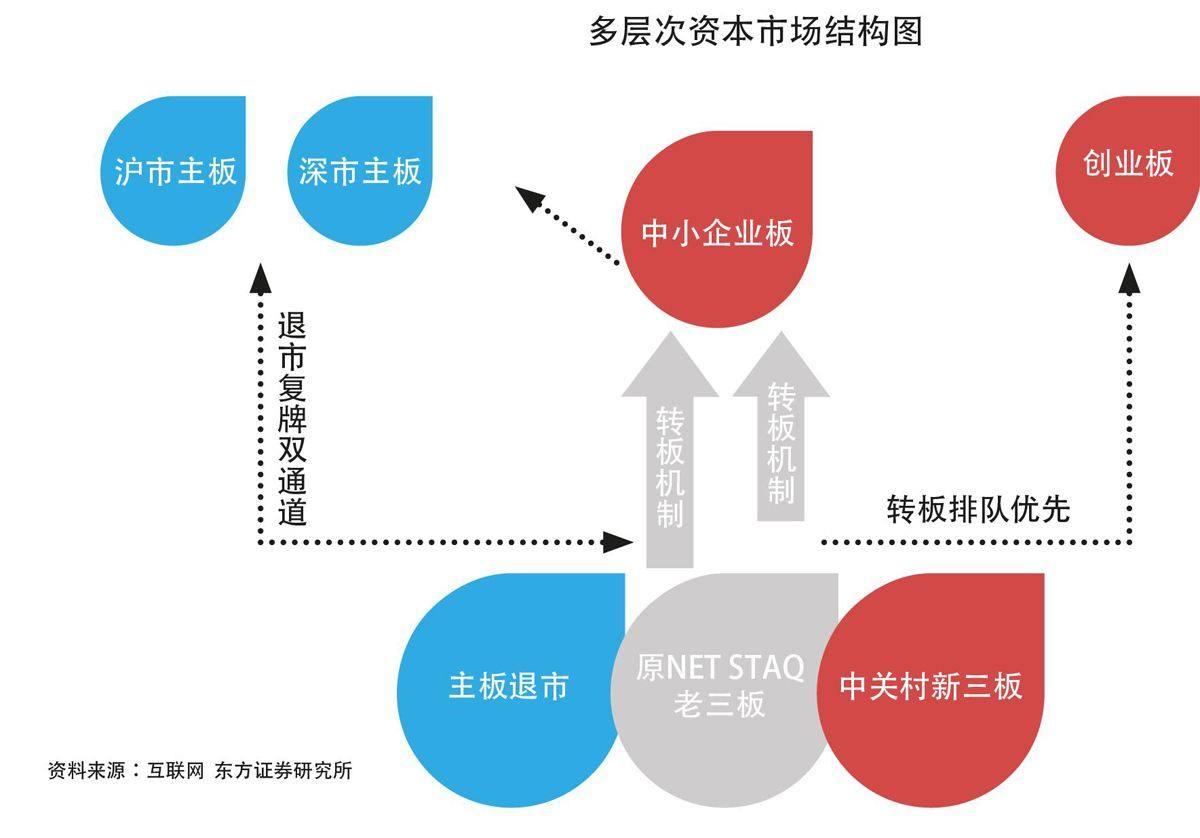

2013年12月14日,國務院發布《關于全國中小企業股份轉讓系統有關問題的決定》,明確全國符合條件的股份公司均可通過主辦券商申請在全國股份轉讓系統掛牌,并且不受園區限制。新三板快于市場預期實現了全國擴容。

根據中國證券登記結算有限責任公司(簡稱“中登公司”)的通知,260余家完成擬掛牌登記企業將在1月24日集中掛牌。目前新三板掛牌企業一共為356家,24日后將一舉實現73.03%的擴容。新三板不控制企業掛牌數量,也從未停止受理企業申報。新三板一直以備案制而不以盈利限制企業掛牌為市場津津樂道,被稱為中國的納斯達克、真正的創業板。西部證券公司代辦股份業務部總經理程曉明在接受本刊記者專訪時表示:“這些都沒講到點子上。我國新股發行最大的問題是每年上市節奏是有控制的,只能上那么多,創業板、中小板條件放得再寬,每年只能上的企業就兩三百個,所以我關心的不是審不審,而是上市節奏要不要放開,每年能上多少企業。”

不限量掛牌

新三板擴容至全國后工作推進迅速。2013年12月27日,證監會發布了關于新三板擴容的7項配套規則,涉及非上市公眾公司監管辦法、公開轉讓、定向發行等業務的申請和格式等;12月30日,全國股轉系統也發布了一系列新三板業務細則。

申請掛牌公司徹底取消園區限制,也不受股東所有制類型和是否屬于高新技術公司的限制,國內中小微企業可公平進入其中,獲得相關金融服務。

A股IPO(首次公開發行)長達一年多的停滯為企業選擇新三板提供了機遇,如今隨著新三板的全國擴容,A股IPO也同時重啟,這會不會降低企業上新三板的意愿,重新選擇創業板呢?

對此,程曉明認為:“IPO開閘不會降低企業掛牌新三板的意愿,因為A股對上市節奏的限制,使絕大多數企業都解決不了上市問題,所以更多企業還是會選擇新三板。”

1月份新三板的急劇擴容也令市場驚駭,程曉明對此的解釋是,由于券商早已著手準備新三板擴容,使得目前平均每家券商積累了30家擬掛牌企業,才出現如此集中掛牌的現象。預計2014年將有1000家企業掛牌新三板,以后每年也會維持差不多的規模。其實很多企業選擇新三板還是對轉板制度有所期待。不久前中國證監會相關部門負責人表示了對轉變制度的認可:“建立便捷、高效的轉板機制后,企業就可以根據自身發展階段、股份轉讓和融資等方面的不同需求,自由選擇適合的市場,促進企業持續健康發展,進一步發揮資本市場優化資源配置的作用。”這讓企業和投資機構都躍躍欲試,認為這是掛牌新三板的潛在利益。

但是程曉明對此有不同理解。“上新三板對以后上其他板可能會有點兒好處,但只有丁點兒好處,幾乎可以忽略不計。原因還是每年上市企業數量是有控制的,那從新三板轉到主板就沒有控制嗎?就好像北大、清華說今年放開招生條件,現在初中畢業生也能上北大、清華了,但是招生人數不變,這會讓上名校更容易嗎?只會引來更多不公平競爭。我們天天琢磨上市門檻問題,其實中國發行體制的根本問題不是門檻高低,也不是審批,而是那個門開多寬,是門的寬窄問題。”

最近失望于A股IPO排隊遙遙無期,傳出湘財證券即將登陸新三板的傳聞,這讓人覺得未來新三板也會是一個多樣化的市場,不僅僅是高新技術企業這么簡單。程曉明覺得對此不能過度解讀。“現在新三板仍然會以高新技術企業為主,會給其他企業一些機會,但只是主體中的個案,新三板企業國務院說得很清楚,創新創業成長型,成長型也是創新帶來的。總之一句話,新三板企業還是為創新服務,這個定位沒有變。”不過對企業的所有制形式,新三板確實已經放開。有券商介紹曾輔導過一家外資的擬掛牌企業。證監會也通過官方微博回應,股份有限公司申請股票在新三板掛牌,不受股東所有制性質的限制,符合條件的境內股份公司包括外資企業均可申請掛脾。如申請掛牌的股份公司存在外資股東,申請掛牌材料除常規材料以外,只要增加商務主管部門出具的外資股確認文件即可。

流動性待解決

新三板能不能火起來并成為中國的納斯達克,還要看它能不能解決企業需求,也就是融資問題。新三板向來因為交投不活躍、缺乏融資能力而備受詬病,難以吸引企業熱情。

程曉明說:“擴容只是說企業范圍從4個城市擴大到全國,活不活躍更多要看交易制度,目前交易制度正在改。第一步發展是到了5月份有競價交易,估計屆時交易就能活躍一些;8月份做市商之后這個問題將徹底解決。”

2014年1月16日,全國中小企業股份轉讓系統有限責任公司組織召開了新三板做市商研討會,為今年8月即將推出的做市商制度規則、系統建設等大的框架問題進行探討。

根據安排,8月份完成做市商技術搭建之后,做市商將在券商中逐漸推廣。但是對于中國的券商來說,怎么當做市商大家都沒有經驗,這需要自己拿出真金白銀來買企業的股份,因而需要精準的定價能力,定低了企業不滿意,定高了又難掙錢甚至虧錢,這與寫研究報告推薦股票給一個目標價有很大的不同。因此有業內人士預計,在券商的能力沒有跟上之前,即使做市交易的技術系統已經推出,新三板的流動性也很難出現大幅改善。

程曉明覺得做市商是券商未來的盈利機會。“券商在新三板業務上賺錢肯定要通過做市商,要通過買賣價差。另外,推介掛牌業務價格一定會上漲,現在推介費低是因為新三板還沒有什么吸引力,能上新三板的企業只在4個城市,競爭性還不強。現在這個情況正在改變,我估計未來新三板推介掛牌費能升到200萬元/家左右。”另外,新的細則提高了投資者門檻。將自然人投資者準入標準從“名下前一交易日日終證券類資產市值300萬元人民幣以上”,調整為“名下前一交易日日終證券類資產市值500萬元人民幣以上”。這讓市場憂慮新三板流動性是否會受到抑制。

程曉明說:“個人投資門檻提高后,其他政策推進反而可以更加大膽、更加快;另外,投資門檻也是可以變動的,如果因此導致交易不活躍,我想這個規定是可以改的;此外,提高個人投資者準入門檻,并不意味著個人就無法參與新三板了,個人可以采取買信托的方式或者幾個人拼在一起做,這個規定是比較容易被突破的。”因此,對新三板流動性的影響應該不會很大。

隨著新三板的未來可期,有越來越多的投資機構已經開始探索這塊市場,目前已有多家PE(私募股權)機構成立專門投資新三板的基金,掛牌企業中有股權投資基金介入的企業也越來越多,投資機構的參與也為新三板交易帶來活躍的因素。

納斯達克的成功得益于20世紀源于美國的互聯網浪潮,之后世界各地雖然競相復制了納斯達克的模式卻沒能復制其成功。新三板未來成功與否,最根本的還要看我國此次產業轉型,新的技術、企業能否帶起下一個10年的經濟騰飛。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26