傳媒上市公司研究介評:2001—2013

2014-04-29 21:56:34王瞿建

今傳媒 2014年10期

作者簡介:王瞿建,男,上海理工大學出版印刷與藝術設計學院碩士研究生,主要從事傳媒經濟研究。

摘 要:1990年的11月,作為新中國第一家證券交易所——上海證券交易所在上海成立。1992年12月8日,賽迪傳媒掛牌交易,成為了傳媒行業第一家上市的公司。傳媒企業逐漸打破封閉的運作環境,尤其是近幾年在傳媒產業政策不斷松動的狀況下,傳統媒體企業紛紛觸市。國內學者關于傳媒上市公司也做了一些研究,因而對此進行簡要介評。

關鍵詞:傳媒;上市公司;研究介評

中圖分類號:G206 文獻標識碼:A 文章編號:1672-8122(2014)10-0047-04

文化建設是建設中國特色社會主義事業的重要組成部分。十八大指出要堅持把社會效益放在首位、社會效益和經濟效益相統一,推動文化事業全面繁榮、文化產業快速發展,明確指出要構建和發展現代傳播體系,提高傳播能力。傳媒行業作為文化產業的核心組成部分,正面臨著新一輪的發展機遇。同樣,伴隨著中國資本市場不斷改革和發展的過程,在過去的二十多年中傳媒行業得到了迅速發展,這得益于逐步優化的政策環境,也得益于文化產品內需不斷增長等內生性因素。

在20世紀90年代,傳媒產業逐漸步入資本市場,越來越多的企業利用資本市場這一融資渠道進行改制上市,從而推動資源的優化配置,完善資本結構,實現企業資本價值的最大化。然而上市后,在新的傳媒生態下,傳媒企業的現狀如何,如何發展,面臨哪些機遇又存在哪些問題,這些不僅關系到投資者的切身利益,更是關乎到整個行業的發展方向。因此受到了政府機構和學術界的廣泛關注。

一、研究概況闡述

2001年,中國證監會頒布的《上市公司行業分類指引》中就明確將“傳播與文化”產業作為一個獨立、基本的產業門類就傳媒行業而言,這也意味著傳媒行業作為一個獨立的產業門類介入資本市場。因此,本文亦以2001為起點,對國內傳媒上市公司領域的研究進行分析。本文對2001年至今刊載于包括《新聞界》《新聞大學》《現代傳播》《國際新聞界》《出版發行與研究》以及《新聞記者》等核心期刊上的研究論文進行了梳理。

(一)文獻發表量的分布

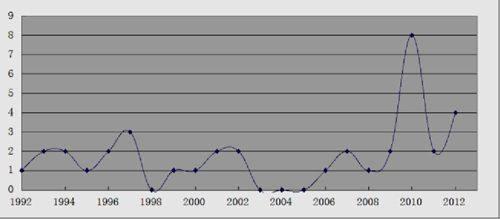

隨著文化體制改革的提出和推進,作為新興行業的傳媒產業逐漸邁入高速發展的軌道,傳媒行業呈現出強勁的產業化發展勢頭。越來越多的傳媒企業融入資本市場開展資本運作。本文統計了2001年至今傳媒上市公司研究的60余篇論文,圖1顯示了樣本在統計時間上的分布情況。從圖1可以看出,國內對傳媒上市公司的關注和研究整體上呈上升趨勢,尤其是2006年以后,2011年則達到了10篇,這種情況跟整個行業的宏觀環境是分不開的。

圖1 2001年至今傳媒上市公司樣本研究文獻時間分布圖

(二)作者情況

從該研究樣本來看,論文作者主要來自于國內各企業、高校和研究機構,以新聞傳播學、經濟管理的教授、研究員和研究生為主,其中一部分作者具有跨學科背景,其研究的視角多為宏觀,微觀層面以實證為主,研究方法逐漸范式化、程式化。

二、傳媒上市公司(2001年至今)研究綜述

(一)傳媒行業上市公司概覽

1.傳媒上市企業類型

傳媒產業涵蓋了信息生產、加工、儲存、傳播、附加產品等諸多領域,如果以產業門類、行業劃分標準以及主營內容三個維度為依據,可以將傳媒企業分為:出版、廣播電影電視業、信息傳播服務業以及其他傳播文化業等板塊。據統計,在滬深兩市中上市的傳媒企業,出版類上市公司9家,廣播電影電視業13家,信息傳播服務業8家。翟文在《國內主要傳媒上市公司簡介》[1]一文中,將上市公司分為三個類型:傳統型、成長型和涉足型。

2.傳媒上市公司整體特征

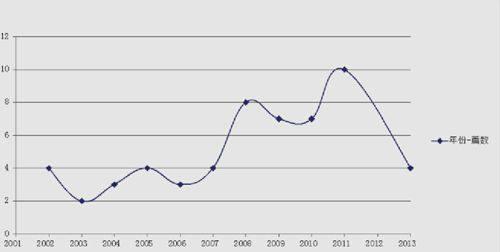

上市公司中,在時間上表現出兩段上市熱潮,尤其是從2006~2012年最為突出。一些論文對上市的傳媒企業進行分析,從各自的角度總結一些特征。

圖2 滬深兩市傳統傳媒企業上市時間分布

《中國上市傳媒企業經營管理現狀分析》[2]中對在內地市場交易的28家上市傳媒企業進行了分析,指出以2007年為節點,傳媒企業上市的節奏前后呈現出由緩慢到加快的特點,這得益于兩方面的因素:一方面,文化體制的改革與深入促使了傳媒企業現代企業制度的建立,促進了企業的轉型發展;另一方面,隨著我國經濟的發展和對外水平的提高,資本市場越來越開放,導致了傳媒企業紛紛涉足資本市場。

傳媒企業上市的方式一開始主要以借殼上市為主,例如2000年賽迪傳媒借殼港澳實業上市,博瑞傳媒借殼四川電器上市,后來逐漸轉變為以發行新股為主的方式,上市的主體也逐漸從國有傳媒企業為主向其他所有制傳媒企業轉變,其在市場表現中總體上處于合理范圍之內,并且在初期,從主營業務輻射到衍生業務,越往邊緣擴展,上市公司的數目就越多,這是國內傳媒上市公司初期最為顯著的一個特征,但是不管怎么樣,該篇論文中還指出,傳媒企業的上市最終還是直接壯大了企業的實力,從傳媒上市企業的經營績效來看,這是顯而易見的。2003年,翟文在上述文中歸納了三種類型上市公司各自的特征,指出:(1)傳統型傳媒上市公司本身就是依托媒體而創立發展起來的,位于中心城市,得到當地政府有關部門的強有力支持,所依托的媒體的地域覆蓋廣闊,其主業明確且規模大,業績顯著,業務擴展能力強,如電廣傳媒(000917),東方明珠(600832)等。(2)成長型的傳媒上市公司在行業內具有較大規模的投入,且將傳媒也作為今后公司發展的戰略重點,如賽迪傳媒(000504),博瑞傳媒(600880)等。(3)涉足型傳媒上市公司大都是小規模地涉足傳媒業,基本上屬于個案投資,尚未將傳媒作為發展的重點。這些特征盡管具有一定的時效性,但是就目前傳媒上市公司來看,后繼上市企業中也同樣具備上述特征。

與其他行業相比,傳媒行業具有一些自身的特性,《傳媒上市公司財務報告分析》[3]中對傳媒上市公司整體運作特征做了總結,指出我國傳媒類公司運作特點可以歸結為以下幾個方面:(1)傳媒主業不突出:“在我國,所謂的‘傳媒概念股離傳媒主業,即傳媒核心業務相距較遠。”(2)經營規模小:“與年收入數百億、數千億美元的國際傳媒集團相比,我國傳媒類上市公司尚屬于資本市場中的‘小舢板,經營規模相差懸殊”。(3)資本主題相對單一:“傳播與文化類上市公司,特別是廣播電視類上市公司,資本主體主要是國家”。(4)壟斷競爭優勢明顯:“在傳媒業態細分中,通常是依靠渠道之上,而不是依靠內容為王。發源于廣電系統內部的關聯企業在行業內相對壟斷的資源中獨占鰲頭,成功上市的公司,不像傳統意義上的內容提供商,更像是資源的整合平臺,依托行業政策保護形成壟斷競爭力”,“如‘東方明珠‘歌華有線等傳媒類上市公司,其控股股東均為廣電系統內部的國有企事業實體,擁有天然的行業準入通行證”,“憑借傳媒壟斷開展經營,享有體制內和體制外企業的雙重優勢,這是電視傳媒上市公司所擁有的核心資源”。(5)過度依賴廣告收入,“長期以來,我國大多數傳媒的經營性收入主要來自廣告,其他經濟來源微乎其微,造成公司對廣告收入依賴程度高”。

(二)傳媒上市公司研究

傳媒上市公司研究相關學術文獻主要針對于以下等問題進行了研究:

1.傳媒上市公司融資效率的研究

《我國傳媒上市公司融資效率研究》[4]分析了傳媒上市公司融資效率的現狀,得出“我國傳媒公司上市融資使用效率總體上不容樂觀”的結論,認為“我國傳媒公司上市融得資金的使用效率地下主要有以下幾個方面的原因:(1)融資成本低,較低的融資成本使得傳媒上市公司‘重融資,輕使用;(2)缺乏有效監管,缺乏對融得資金使用情況的有效監管加劇了公司上市的投機行為;(3)制度不完善。”

2.傳媒上市公司資本研究

《論我國傳媒上市公司資本結構的優化》[5]中論述了傳媒上市公司資本機構的優化機理,指出企業融資方式與組合能否使得公司加權平均資金成本最低、企業價值最大化是衡量傳媒上市企業資本結構優劣的標準,并以東方明珠,歌華有線、中視傳媒和電廣傳媒為例,對傳媒上市公司資本結構的現狀做了分析,指出了這四家傳媒上市企業在盈利能力和資本結構方面存在的一些問題,例如由于改制不徹底、市場結構高度同一、融資渠道的狹窄等問題導致了傳媒上市企業資本結構難以優化,最后提出傳媒上市企業要建立起現代企業制度,遵循市場規律,才能有效地參與資本市場的融資活動,最終實現資本結構的最優化。”《傳媒上市公司資本結構與績效相關性研究》[6]一文運用實證檢驗了資本結構和公司績效兩者的關系。該論文從截面單元數據和時間序列數據兩個維度選取研究樣本,運用Panel Data模型進行實證分析,得出的結論符合MM理論,即“中國傳媒上市公司負債能夠帶來很好的稅收屏蔽效益,增加公司負債有利于提高公司績效,資產負債率有利于提高公司價值。公司績效與資產負債率存在明顯正相關關系”。《QFII對傳媒上市公司的影響》[7]認為“為了壯大我國的傳媒產業,經濟性管制(市場準入等)應在社會性管制的保證下有所放松,允許更多的本土民間資本和社會力量參與發展傳媒產業,而不是排斥系統外資金,只有這樣才能實現真正意義上的產業化發展”。

此外,《傳媒板塊上市公司上市情況綜述》[8]和《中國傳播與文化產業上市公司 融資結構及資本結構特征研究》[9]、周笑的《中國傳媒上市公司資本優勢轉化典型個案研究》[10]等文章也對傳媒上市企業上述等問題進行了不同角度的分析和探討。

3.傳媒上市公司的營運管理

傳媒上市公司營運管理的研究論文較多,主要是集中于從各個不同的角度對經營績效進行的分析。李治堂和宋佳在《傳媒類上市公司營運能力與經營績效分析》[11]中,從財務分析的角度對企業的營運能力、盈利能力進行了分析。文章以10家傳媒上市企業為樣本,通過分析發現應收賬款周轉率和資產收益率、主營業務收入利潤率和資產收益率之間都存在著顯著的正相關,應收賬款周轉率是資產收益率的解釋因素,在其他條件不變的前提下,資產收益率隨著應收賬款周轉率的提高而增長。所以,文章最后提出傳媒上市公司應該增強運營能力,尤其是要提高應收賬款的周轉率。《我國傳媒上市公司經營績效評價及實證研究》[12]一文中,束義明對滬深兩市13家傳媒上市公司采用因子分析法進行了實證分析,從而針對我國傳媒上市公司的經營績效提出了相關建議:要科學化、合理化公司治理結構,建立起有效的經營者激勵約束機制,創新傳媒資本經營機制:加強傳媒實業資本、金融資本和產權資本經營,處理好多元化經營與主營業務的關系。王紅英等人專門針對出版上市公司進行了分析探討。《出版傳媒業上市公司盈利能力影響因素分析》[13]一文采用杜邦財務分析方法對出版傳媒上市公司盈利能力的影響因素進行了實證分析,并發現“出版傳媒上市公司負債經營所帶來的財務杠桿效應不顯著,且呈負相關,也就是負債的增加將使得出版傳媒企業盈利能力出現下降”,指出要提高出版傳媒上市公司盈利能力,要“保持合適的資本結構,合理負債經營”,“健全企業資產管理機制,提高資產周轉率”,“優化產業結構,開辟新利潤增長點”。對傳媒上市公司經營業績進行研究分析的還有閔素芹、李群《中國傳媒產業上市公司的經營業績評價》[14]以及戴新民,徐艷斌的《基于DEA的傳播與文化產業上市公司效率評價》[15]等等。另外,姚德權、李倩對高管薪酬激勵與經營績效兩者之間的關系進行了探析,在《傳媒上市公司高管薪酬激勵與經營績效實證研究》[16]一文中,他們認為“傳媒上市公司經營績效與高管貨幣薪酬存在顯著的不穩定的正相關關系,而與高管持股比例之間存在不顯著的正相關關系”。

4.關聯交易

《傳媒上市公司的關聯交易及其對公司價值的影響》[17]對關聯交易分為兩類:母公司對上市公司的剝奪型交易;對上市公司的利潤包裝型關聯交易。認為傳媒上市公司發生關聯交易具有一定的必然性,提出了“不是要禁止關聯交易,而是要規范關聯交易、防范不當關聯交易”,“要從內部治理和外部法規兩個方面加強對關聯交易的規制”。

5.產權制度

曾凡斌在《傳媒上市與現代產權制度》[18]中對傳媒企業剝離上市和整體上市分別進行了總結,并指出只有真正建立起現代產權制度,才能夠推動企業和整個傳媒行業的發展,否則只能流于圈錢,而我國傳媒行業普遍存在著產權界定不清晰,管理不到位等問題,這些問題主要歸結于缺乏完善的制度與法規、多頭管理、權責不明、沒有建立起真正意義上的現代產權制度。

6.對重點新聞網站上市的研究

《重點新聞網站上市前瞻》[19]中對新聞網站上市做出了一些前瞻性分析,認為新聞網站上市利大于弊,但是應該以市場規律為原則,重點解決好理念的定位、盈利的模式以及機制的變革等問題。張鴻飛就人民網上市做了一些探討:《人民網上市:會否掀起二O一二年官網上市潮》[20]中提到人民網主要存在著以下幾個問題:(1)主營業務缺乏競爭力,盈利能力不強;(2)業務收入來源單一,多元化前景不明;(3)募集資金盈利預期不明朗,最后指出人民網應該跳出官媒市場化的悖論,完善內部結構,真正參與到市場競爭中去,從市場競爭中獲得源源不斷的創新動力,而不是僅僅依托于行政資源,這樣才能真正成為決策層所期待的具有強大競爭力的新型互聯網文化企業。

三、閱讀后的幾點總結

(一)傳媒企業的上市選擇

《傳媒上市的利弊譜系》[21]認為融資上市對于傳媒企業來說,盡管是企業發展的一個重要手段與決策,但是并不是所有的傳媒企業都適合于這一方式。“傳媒在打算上市之前,要充分了解有關資本市場的相關規則以及這些規則對于自身發展可能存在的影響和風險,要正確分析自身上市的理由,不能盲目跟風,也不要迷信上市,關鍵在于要找到自己上市的訴求點,并且有足夠的能力防范和的抵御上市可能帶來的風險”。張益誠在《對國內傳媒類上市公司的思考和建議》[22]中也指出,“媒體上市有四個方面的需求:一是媒介自身創造的現金流不能滿足擴張發展的需求;二是媒介以后的發展模式主要通過兼并的手段來進行,如媒介集團或媒介購買公司;三是需要在公眾層面為媒體品牌作免費的廣告;四是對上市后股價的不斷成長有信心,從而可用股票期權的手段來留住優秀人才。也就是說,并不是所有的傳媒在做大做強的過程中一定要首選股權融資這種方式。”

(二)傳媒上市企業存在的問題

1.屬性問題:“看得見的手”和“看不見的手”

李良榮在《傳媒經濟發展的非經濟因素》[23]中論述道“我國傳媒業的基本性質是黨和政府的喉舌。既是‘事業性質,又是‘黨和政府的喉舌,這兩種性質如何區分?”,李良榮指出“中國傳媒業所具有的機關、事業、企業的特征正是中國傳媒經濟難以做大做強的基本原因”。對于上市傳媒公司而言,其意義就在于建立產權清晰、責任明確的法人治理結構。

2.采編和經營分離

我國媒介資本運營的前提是采編和經營分離,這實際上存在著諸多的問題。《傳媒業上市:現狀、問題、對策——從上市公司2010年半年報引發的思考》[24]認為“‘采編經營分開的管理思路導致傳媒企業難以整體上市,更導致傳媒企業價值鏈的人為割裂,給上市傳媒企業的可持續發展帶來極大的不穩定因素”,并且指出這種模式導致了傳媒上市公司的關聯加以難以得到有效監管和規范。

3.盈利模式單一,資本結構不合理

相比國外傳媒上市企業的多元化經營,國內傳媒集團的盈利模式對廣告經營仍有較高的依賴性,并且資本運作能力仍需加強。一些實證研究指出資產負債率與公司績效正相關。所以,傳媒上市公司應該合理債務融資比重,優化資本結構。

4.傳媒上市公司的激勵問題

《對國內傳媒類上市公司的思考和建議》指出傳媒上市公司高管是“派生型經理人”,采用一般的激勵方式很難得到理想的效果,認為“貨幣激勵、聲譽激勵和控制權激勵三者是構成企業良性運行的重要因素,傳媒上市公司經營著激勵的發展趨勢應是將三者融合起來”,“傳媒上市公司還應該同時采取如設計外部市場競爭的激勵機制、將經營者的收入與風險掛鉤、監管與懲罰等措施約束經營者的行為”。《傳媒上市公司高管薪酬激勵與經營績效實證研究》建議要完善薪酬結構,豐富薪酬激勵的形式和規范激勵制度。

參考文獻:

[1] 翟文.國內主要傳媒上市公司簡介[J].傳媒,2003(5).

[2] 李然忠,劉亮.中國上市傳媒企業經營管理現狀分析[J].求索,2010(10).

[3] 王曉艷,趙桂英.穆青.傳媒上市公司財務報告分析[M].北京:中國傳媒大學出版社,2012.

[4] 穆青,萬濤.我國傳媒上市公司融資效率研究[J].現代傳播,2012(2).

[5] 王穎.論我國傳媒上市公司資本結構的優化[J].新聞界,2005(6).

[6] 姚德權,陳曉霞.傳媒上市公司資本結構與績效相關性研究[J].國際經貿探索,2008(12).

[7] 金雪濤.QFⅡ對傳媒上市公司的影響[J].現代傳播,2004(1).

[8] 曹翼飛,劉莎.傳媒板塊上市公司上市情況綜述[J].中國證券期貨,2011(4).

[9] 周君.中國傳播與文化產業上市公司 融資結構及資本結構特征研究[J].湘潮,2008(5).

[10] 周笑.中國傳媒上市公司資本優勢轉化典型案例研究[J].新聞記者,2006(8).

[11] 李治堂,宋佳.傳媒類上市公司營運能力及經營績效分析[J].中國出版,2012(18).

[12] 束義明.我國傳媒上市公司經營績效評價及實證研究[J].出版發行與研究,2011(1).

[13] 王紅英.出版傳媒業上市公司盈利能力影響因素分析[J].中國出版,2013(6).

[14] 閔素芹,李群.中國傳媒產業上市公司的經營業績評價[J].統計教育,2009(12).

[15] 戴新民,徐艷斌.基于DEA的傳播與文化產業上市公司效率評價[J].安徽工業大學學報(社會科學版),2011(6).

[16] 姚德權,李倩.傳媒上市公司高管薪酬激勵與經營績效實證研究[J].現代傳播,2011(12).

[17] 張金海,張燕.傳媒上市公司的關聯交易及其對公司價值的影響[J].新聞界,2008(4).

[18] 曾凡斌.傳媒上市與現代產權制度[J].編輯之友,2011(6).

[19] 劉興祥.重點新聞網站上市前瞻[J].傳媒,2010(7).

[20] 張鴻飛.人民網上市:會否掀起二0一二年官網上市潮[J].傳媒觀察,2012(3).

[21] 喻國明,張苗佳.傳媒上市的利弊譜系——傳媒上市的利弊分析與風險評估[J].新聞傳播,2009(3).

[22] 張益誠.對國內傳媒類上市公司的思考和建議[J].中國商界,2008(6).

[23] 李良榮,蔡穎.傳媒經濟發展的非經濟因素[J].新聞界,2004(1).

[24] 郭全中.傳媒業上市:現狀·問題·對策——從上市公司2010年半年報引發的思考[J].新聞前哨,2011(12).

[25] 盛虎,王冰.我國出版傳媒類上市公司投資戰略研究[J].中國出版,2012(4).

[26] 周艷春,田書華.傳媒板塊上市公司研究[J].中國報業,2002(5).

[27] 余春泉,王躍進,韓復齡.中國傳媒上市公司研究[M].北京:中國廣播電視出版社,2011.

[28] 周笑.中國傳媒上市公司2007-2008年度戰略拐點:大合還是小合[A].“傳播與中國·復旦論壇”(2008):傳播媒介與社會空間論文集[C].2008.

[29] 李貞芳,李燕.媒體經濟學研究的對象、方法、理論性及問題——對1994-2005年《媒體經濟學》雜志的實證分析[J].新聞大學,2005(4).

[30] 邵培仁,張潔.全球媒介經濟學的生態狀況與發展趨勢——以《媒介經濟學》雜志所刊論文為例[J].杭州師范學院學報,2006(2).

[責任編輯:艾涓]