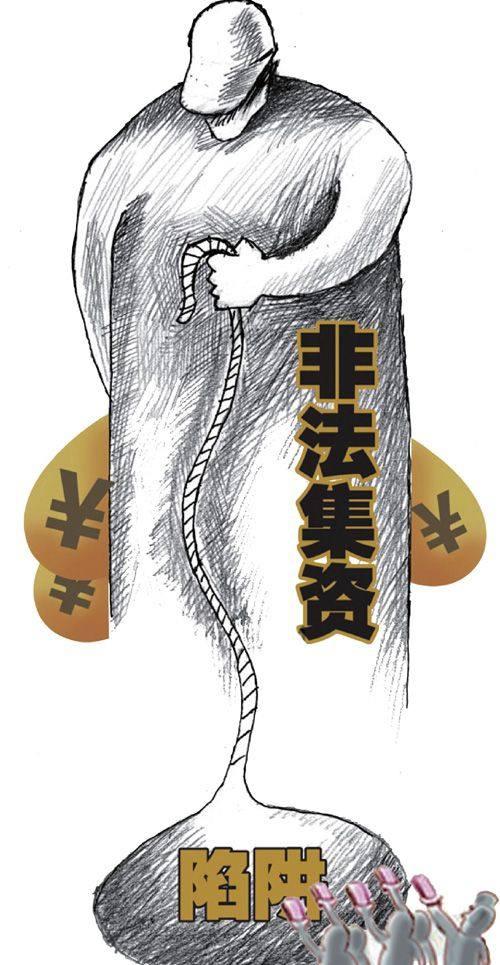

非法集資逾3700萬坑人害己

2014-04-29 23:50:19關婧

經濟 2014年11期

關婧

人無信不立,業無信不興。信用是公民安身立命之本,是企業興旺發達之道。非誠信不成百年老店,是古今中外商界遵循并取得成功的一個普遍真理。然而,現實卻并不樂觀。多年來,在盡享發展紅利的同時,中國也為信用缺失付出了沉重的代價。當前我國正處于經濟社會轉型過程中,制假售假、合同欺詐、偷逃騙稅、盜版侵權、走私騙匯等問題屢見不鮮,惡意拖欠和逃廢銀行債務、造假賬、非法集資等現象屢禁不止。

而非法集資是重災區。據公安部有關材料顯示,2014年以來,各級公安機關針對非法集資違法犯罪活動開展了有力的打擊治理工作。截至今年第一季度,共立案445起,涉及金額38.5億元。在頻發的非法集資案中,他們究竟是怎么“騙”取眾多受害人的“血汗錢”呢?

虛假宣傳蒙騙投資人

寇女士為理財增值2011年投資了金帆假日餐飲管理有限公司,誰知投資的錢打了水漂,報案時,才知道金帆假日餐飲管理有限公司的法人王曉勇是非法集資,受害者不只她一個。

據了解,2011年金帆假日餐飲管理有限公司的法人王曉勇以高息為誘餌,向熟人借款及讓熟人介紹他人到其處投資的方式向社會集資,先后騙取幾十名被害人,集資金額達3700余萬元。

寇女士告訴《經濟》記者,她是2011年4月份通過朋友介紹認識了做餐飲生意的王曉勇,她說,“有一天朋友說帶我去個免費的農家樂,到了目的地后,發現還有十幾個中老年人也來了。聽朋友介紹說,王曉勇是在國外大學學餐飲管理的。他給我的第一印象也是形象正派,志向遠大,很有錢。”寇女士告訴記者,那天酒足飯飽后,王曉勇將到場的所有人請到了會議室,開始向大家介紹“生意”。“王曉勇告訴我們這是個高額返息借款,將按月支付本金的6%-7%作為利息。”王曉勇宣稱,每筆借款均以自己和公司的名義,與客戶簽訂《借款協議》,單筆借款最低5000元起,多借多還利息,保證每月結清。當王曉勇的募資宣傳結束后,“我看這些聽的人都挺興奮的,我也有懷疑。跟在場的那些中老年人交流后才知道他們中有些人是被王曉勇的業務員發的傳單引來的,有的是朋友介紹過來的,都是為看看王曉勇所稱‘高息借款究竟怎么樣而來的。”他們中有人說,利息這么高,比存銀行劃算,也有人害怕這是騙局,但又有人說,王曉勇這么有錢,餐飲做這么大,應該不會騙人。“正當我們在猶豫的時候,王曉勇提出如果不相信他的實力,可以去考察他的公司。”寇女士回憶說,“幾天后,金帆假日餐飲管理有限公司的人真帶我們一行人去參觀考察了他們公司,當時我就不懷疑了。”

一開始,寇女士抱著試試看的心理給王曉勇的金帆假日餐飲管理有限公司投資。第一次投入幾萬元,王曉勇第一個月便足額給她打來了利息,之后每個月都會足額打進錢來。寇女士放心了,與親友一起合資陸續又投了幾次資金,共計439萬元。

可是,2012年2月以后,寇女士就再也沒有收到王曉勇返還的利息。她多次上門找王曉勇要錢,對方干脆避而不見,于是寇女士報了警。至此,扣除已返還的利息,寇女士被騙56萬余元。

同樣被騙的李女士告訴記者,王曉勇高息反利這件事,一傳十,十傳百,在中老年群體中流傳。她也是這么上了“賊船”的。她說,“為刺激大家的投資熱情,在一些活動中,王曉勇還當場搞起了現金抽獎。”據李女士了解,王曉勇還聘請了多名業務員,為其處理相關事宜,發宣傳單、農家樂、聽講座來吸引更多中老年人來玩來投資。“當時,我覺得王曉勇是國外大學學餐飲管理的,要干大事的。而且,看到周圍朋友借給王曉勇的錢,每月的高利息很快就兌現了,‘口碑挺好的,我就也跟著投了,前前后后總共投了65萬元。”李女士懊惱地告訴《經濟》記者,“我也讓我的親戚朋友投了。”

后來發現被騙了以后,我們要求王曉勇退還本金,支付利息,但他總是推三阻四。逼得急了,王曉勇竟然冒出了這樣一句話:“不要逼我,萬一把我逼急了,你們一分錢都拿不到。”

受害人韓先生被騙37萬元。他說,發現被騙以后,一開始還能見著王曉勇,后來根本都找不到他人了。“我最后一次見王曉勇時,他給我開了一張支票,沒想到竟然是空頭支票,兌不了錢。”韓先生說,“估計那時王曉勇就想跑了。”對于這起民間借貸引發的非法集資還牽出的空頭支票事件,杰塞律師事務所鄭建剛律師對《經濟》記者表示,“金帆假日餐飲管理有限公司出具給債權人的工商銀行的支票卻無法得到兌現,這種行為已經嚴重違反了我國《票據法》的相關規定。我們有理由懷疑該公司在財務資料上存在造假嫌疑。”

受害人口中的金帆假日餐飲管理有限公司到底是什么樣的,能吸引這么多受害人投資。

記者根據受害人提供的線索,去到位于北京市大興區瀛海鎮104國道西側的金帆假日餐飲管理有限公司,該公司占地面積10000余平方米,建筑面積16000余平方米。可以想象當日的輝煌,而此時早已人去樓空。

禍延多地

2013年王曉勇被警方所抓。能否拿回自己的錢,是現在每個被騙者最關心的。

記者從知情人士處獲悉,該案牽涉面廣,涉案者眾多,金帆假日餐飲管理有限公司非法集資金額3700萬元涉及北京9個區縣及山西省、河北省,人員構成復雜。山西的債權人周先生告訴記者,自己投了100多萬元,真是血本無歸,他已經在北京、山西之間往返了3次,仍然沒有結果。

辦案民警向記者強調,“非法集資的危害是非常大的,使民間財富直接蒸發了,不少人省吃儉用幾十年的財富,一下子就沒有了。”

北京市大興區信訪辦工作人員曲尋博告訴記者,“為了追回自己的錢,被王曉勇騙過的大爺大媽來我們這里上訪,情緒很激動,希望政府可以幫他們把錢追回來。”王曉勇雖然被抓了,但卻沒有錢還給受害人。

“你在貪圖別人的利息,別人在貪圖你的本錢。”民警說。遇到任何“有利可圖”的好事,都要三思而后行。借錢給別人的時候,就要考慮到對方的資產和信用,不要受高利息的誘惑,短期內你可能獲得高額利息,但將來本金有很大可能“打了水漂”。

記者從知情人處了解到,王曉勇非法集資所得的3000多萬資金,有30%左右的資金作為返利返還給了投資者,廠房翻新和購入設備,花費600多萬元。可見,王曉勇最初也是想要把飯店經營好的,但最后卻沒有守住誠信的底線,跳入違法犯罪的火坑。

讓失信者寸步難行

眾多想短期獲利的投資者因為王曉勇的不誠信帶來經濟上的巨大損害。這些傷及市場經濟建設、損害投資者利益的不誠信行為時有發生,且危害較大。那么,這些不誠信事件主要特點是什么?應該如何建立起牢固的誠信體系和法律框架,防范和制止違背誠信的事情發生?就此,記者采訪了有關專家。

上海交通大學上海高級金融學院副院長朱寧指出,讓失信企業或個人受到足夠的懲戒和防止再發生失信行為,最好的方式就是將其公開在陽光下,接受監督。

中國人民大學商法研究所所長劉俊海認為,目前的處罰措施難以有效地治理失信行為,因此,需要建立起多部門聯動監管機制,行政審批、市場準入、銀行貸款、資金扶持等結合起來,真正實現“一處失信、處處受限”,讓失信企業和個人付出更大的代價。

通過加快社會征信立法、加強法院社會信用執法等,加大“失信成本”。

朱寧認為,目前我國還沒有一部系統、完整的專門法律、法規來調整社會信用活動中的各種利益關系。現行法律涉及社會誠信方面的規定較少,內容過于籠統、抽象,給法律執行造成障礙。應盡快探討以政府為主導,發揮市場能動作用的信用立法的可行性。

“除了監管層的監管,投資者也必須充分意識到投資的風險。”劉俊海強調。

這起非法集資案件主要的目標客戶就是45歲以上的中老年群體。“因為他們有閑錢、有時間,防范意識相對弱一些。”辦案民警說,不少市民以為有了營業執照、稅務登記就沒問題,其實,這不過是任何一家公司注冊成立的基本手續,與其行為是否合法并無因果聯系。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國鹽業(2018年20期)2019-01-14 01:18:44

少先隊活動(2018年5期)2018-12-01 05:24:37

小學生作文(低年級適用)(2017年4期)2017-07-07 10:10:46

小學生作文(低年級適用)(2017年3期)2017-07-06 12:06:53

小學生優秀作文(低年級)(2017年5期)2017-05-17 05:53:05

中華海洋法學評論(2017年1期)2017-01-24 06:06:33

雜文月刊(2016年1期)2016-02-11 10:35:51