科技型小微企業短期償債能力評價

2014-04-29 00:44:03徐艷萍等

中國管理信息化 2014年10期

關鍵詞:小微企業

徐艷萍等

[摘 要] 科技型小微企業對我國科技創新和國民經濟發展起著重要的作用,本文選用常州市30家科技型小微企業的財務數據進行整理分析,運用單一指標分析法進行最大值、最小值以及標準差的分析,發現:從平均值來看,3年各企業的短期償債能力尚可,但根據方差和不同區間的企業所占比例,這30家小微企業的償債能力有高有低,良莠不齊。

[關鍵詞] 科技型;小微企業;短期償債能力

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2014 . 10. 007

[中圖分類號] F275 [文獻標識碼] A [文章編號] 1673 - 0194(2014)10- 0012- 01

黨的十八大提出創新驅動發展戰略,同時明確指出要支持小微企業特別是科技型小微企業發展,這凸顯出科技型小微企業培育與成長的重要性。但目前科技型小微企業的成長并不樂觀,其平均壽命只有2.5年,融資難是制約其發展的重要因素,這也是理論界和實務界的共識。要從根本上破解科技型小微型企業的融資難題,除了優化外部環境外,企業自身財務能力的科學正確評價也是一個必不可少的途徑。

1 樣本選取與方法選擇

1.1 樣本選取

本文選取了常州市30家科技型小微企業,以其2010-2012年的財務報表數據(資產負債表和利潤表)作為實證分析的依據,并對財務報表數據進行加工。此數據均來自稅務機構,根據科技型企業和2011年新劃分的小微企業標準,選取了30家數據齊全的企業,數據具有真實性。

為了評價科技型小微企業短期償債能力,本文選取通用的3個指標來反映:流動比率(流動資產/流動負債)、速動比率(速動資產/流動負債)和現金比率[(貨幣資金+短期有價證券)/流動負債]。

1.2 方法選擇

本文首先通對流動比率、速動比率和現金比率三大指標進行逐一分析,然后再分別算出各個指標在2010-2012年這3年最大值、最小值、平均值和方差等。通過對這幾個數值的分析,得出各個指標在不同年份的變動情況以及波動幅度,從而對這些科技型小企業的償債能力進行分析和比較。

2 實證分析——基于常州市30家科技型小微企業

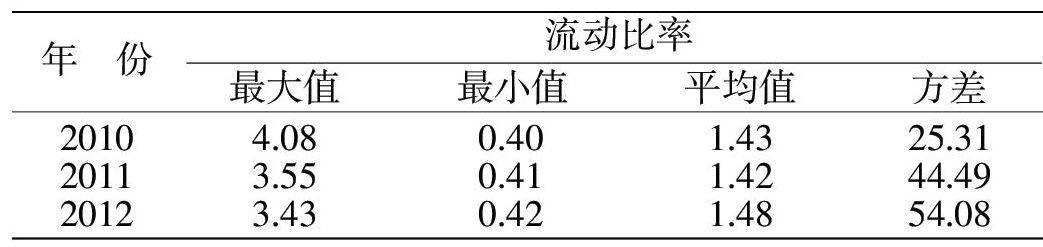

2.1 流動比率分析

根據30家科技型小微企業2010-2012年的資產負債表,計算出每家企業的流動比率,發現比率集中在1~1.5的企業占50%,大于2倍的只有6家,說明科技型小微企業整體短期償債能力不理想。

另外,通過計算30家企業3年的平均值和方差等指標,如表1,發現3年的平均值相對趨于穩定,處于1.4左右;最小值卻有所增加,而最大值呈現出下降的趨勢。值得關注的是:3年的方差都較大,最高達到54.08,且逐年增幅也相當大,這說明30家企業之間流動比率差異太大,短期償債能力不同企業處于不同的狀況。

2.2 速動比率分析

速動比率相對于流動比率而言,是扣除了變現能力較差的存貨和待攤費用等后,用能夠馬上轉變為現金的資產來衡量流動負債的保障能力,經驗值一般為1較為合適。30家科技型小微企業2010-2012年的速動比率平均值均大于1,最大值達到2.43,說明科技型小微企業現金資產偏多,存貨較少,符合其輕資產的特征,當然,也說明較流動比率評價而言,企業真實的短期償債能力較好。不過從3年30家企業速度比率每年的差異來看,盡管較流動比率小,但其波動幅度也較大,2012年的方差達16.23。

2.3 現金比率分析

現金比率是用來反映企業直接支付能力的指標,較速動比率更直接地反映企業流動負債得到償還的能力。科技型小微企業現金比率平均值處于0.4~0.6之間,且最大值2010年達7.73,說明企業持有較多貨幣資金反映其償債能力尚可。同時數據顯示現金比率低于0.2的企業,占總數的50%,證明大部分企業償還能力還是較弱的,平均值比較高,是因為企業之間的差異較大,從方差我們也可以看出這一點,最小是11.90,最大為20.15,表明不同企業現金比率波動性很大。

3 結 論

融資難是科技型小微企業生存與發展的第一大難題,而企業是否具備償債能力是取得外來資金的一個主要依據。本文通過對常州市30家科技型小微企業的實證研究,發現科技型小微企業流動比率平均值偏低,50%以上的企業沒有超過2倍,但從速度比率和現金比率的平均值來看,其償債能力尚佳,但根據方差顯示的數據,不管是2010年還是2011年和2012年,30家企業3個指標的方差都相當大,證明30家企業的短期償債能力存在很大的差距,企業與企業之間的財務狀況存在良莠不齊的現象。

主要參考文獻

[1]張金昌.償債能力評價新方法[J].財務與會計:理財版,2013(7).

[2]啜華,王月.基于現金流量的企業償債能力分析[J].財會通訊:綜合(中),2013(4).

猜你喜歡

時代金融(2016年23期)2016-10-31 12:02:08

時代金融(2016年23期)2016-10-31 11:29:21

時代金融(2016年23期)2016-10-31 11:26:57

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55

企業導報(2016年9期)2016-05-26 21:25:26

企業導報(2016年9期)2016-05-26 21:24:42