我國先行指數對經濟波動的預警功能研究

2014-05-04 02:11:16王金明

江蘇社會科學 2014年3期

關鍵詞:經濟

王金明

我國先行指數對經濟波動的預警功能研究

王金明

對宏觀經濟未來走勢進行監測和預警,可以增強宏觀經濟政策的前瞻性。為此,本文考察了我國統計局公布的先行指數的預警功能。研究表明,先行指數的領先性很顯著,但領先時期過短,減弱了其預警功能。因此,應該繼續跟蹤計算并完善先行指數,更好地利用其預警功能,保證我國經濟平穩健康地增長。

先行指數 經濟周期波動 動態因子模型

一、引言

在宏觀經濟理論中政府是否應該采取相機抉擇的經濟政策干預經濟一直存在爭論。弗里德曼等反對政府干預的經濟學家們認為,由于政策時滯的存在,即政策制定和政策發揮效應都需要經過一段時期,旨在熨平經濟波動而采取的相機抉擇的經濟政策,反而可能加劇經濟波動。2008年國際金融危機爆發后,我國采取了擴張性經濟政策拉動經濟增長;然而,隨后通貨膨脹接踵而至且愈演愈烈,央行又密集出臺提高法定存款準備金率和利息率等緊縮的貨幣政策來抑制通脹,使得我國經濟增速再次出現大幅下滑。宏觀經濟大起大落的事實引起了人們對相機抉擇的經濟政策能否熨平經濟波動的質疑。事實上,如果能夠及時對經濟景氣進行監測和預警,準確判斷經濟景氣態勢特別是提前預測未來走勢,將能夠預留出政策制定和政策發揮作用所需的時間,有助于相機抉擇的政策熨平經濟波動,保證國民經濟平穩運行。

大量研究基于對GDP的分析和預測對經濟景氣進行監測和預警,不過,GDP數據只按照季度頻率發布,不能夠細致和及時地刻畫經濟波動實時態勢。按照當代景氣分析理論的觀點,經濟周期波動是通過一系列經濟活動來傳遞和擴散的。任何一個經濟變量本身的波動過程都不足以代表宏觀經濟整體的波動過程,應該綜合地考慮宏觀經濟多個領域的景氣變動,正確地測定宏觀經濟波動狀況。國際上普遍利用包含多個經濟指標的合成指數、擴散指數等方法對經濟周期波動態勢進行刻畫。Burns和Mitchell(1946)出版了景氣監測方面的經典著作《量測經濟周期》。這本書對景氣監測方法問題進行系統詳盡的討論,他們認為經濟周期包括幾乎同時發生在許多經濟行為的擴張和跟隨其后的衰退、蕭條和復蘇,然后進入再一次擴張階段。由于經濟行為的繁榮和衰退可以通過不同部門的經濟變量的時間序列來觀測,因此可以選取能夠反映經濟景氣的一組經濟指標,Burns和Mitchell通過計算其共同波動成份來刻畫經濟周期的特征。

按照經濟指標波動與宏觀經濟景氣的時差關系,可以將經濟指標分為先行、一致和滯后變量組,并可以通過合適的方法計算景氣指數來刻畫經濟周期的特征。美國全國經濟研究局(NBER)在20世紀60年代末開發了經濟周期先行、一致和滯后合成指數。一致指數可以刻畫經濟景氣當前的態勢,而先行指數可以預示未來經濟波動走勢,對于企業決策、政府制定經濟政策都是重要的參考信息。1973年,Moore主持開發國際經濟指標系統,并于1979年在哥倫比亞大學建立了國際經濟周期研究中心,編制經濟指數以監測美國、日本、英國、法國、德國、意大利和加拿大等國家的景氣變動;經濟合作與發展組織(OECD)于1978年建立了監測其成員國經濟動向的先行指標系統,對經濟景氣進行預警。我國學者對于景氣分析的研究開始于20世紀80年代中期,董文泉(1987)率先開始對我國經濟循環進行測定、分析和預測;畢大川和劉樹成(1990)、朱軍和王長勝(1993)等研究了預警系統在我國經濟周期分析中的使用;董文泉等(1998)系統闡述了景氣分析和預測的多種方法;高鐵梅、王金明等(2009)對我國轉軌時期的經濟周期波動特征進行了系統論述;陳磊(2011)利用景氣分析思想分析了我國的經濟周期波動和物價波動態勢等等。

景氣分析方法雖然得到各國政府的廣泛使用,然而政府部門是采用憑主觀判斷的經驗方法,缺乏統計基礎支撐。因此,經濟學家們開始建立更嚴密的數學模型進行研究,比如使用主成份分析、因子分析等方法,用數學模型從很多時間序列中提取出一個共同成份,以此體現經濟系統中主要經濟變量的協同變化,刻畫經濟系統的景氣狀態。考慮到宏觀經濟總量數據序列往往都具有自相關特性,Stock和Watson(1989,2003)在因子模型基礎上,假定共同成分和各序列的特殊成分都由自相關模型生成,利用這種包含了序列動態特征的模型即動態因子模型(Dynamic Factor Model),Stock和Watson計算出了新型的景氣指數。他們計算景氣指數的方法在理論界引起了廣泛的關注和發展,各國政府和研究機構也紛紛利用這種方法開發出了新的景氣指數。

先行指數由領先于經濟景氣而率先出現變化的先行指標合成,能夠對經濟景氣的運行走勢進行提前判斷,如果先行指數表現出很好的領先性質,則通過它就可以較有把握地去判斷經濟景氣波動的方向。在政府制定經濟政策的時候,有必要對經濟運行的先行指標進行研究,由此判斷經濟景氣未來的走勢,并提前制定經濟政策防范經濟的大幅波動。因此,我國的先行指數是否具有領先經濟景氣波動的功能是值得研究的課題。本文將對國家統計局經濟景氣監測中心公布的先行指數進行考察,分析其作為預警我國經濟未來走勢的指標的合理性和局限性。細致研究我國先行指數的動態性質,分析先行指數隨時間推移與經濟景氣表現出的動態關聯。

二、基于動態因子模型構建景氣指數

1.模型形式

與NBER的合成指數的作用相同,Stock和Watson認為經濟指標組中的共同的波動成份代表了總的經濟狀態,體現出真正的經濟景氣循環。因子分析方法可以獲得一組經濟指標的共同波動成份,Stock和Watson進一步考慮了共同成分和特殊成分的自相關性特征,通過動態因子模型計算景氣指數,動態因子模型的形式為:

其中,γi(L)、?(L)、ψi(L)分別為pi,q,ri階滯后算子多項式。模型中式(1)是因子分析模型,Δyit代表第i個一致經濟指標Yit的差分序列減均值,它由共同成分的差分Δct的當期和滯后期的線性組合與特殊成分uit構成,n為經濟指標的個數,這里的ct是我們最為關心的反映景氣狀態的景氣指數。式(2)和式(3)分別刻畫了共同成分和特殊成分的自相關特征,εt和vit彼此獨立且服從正態分布。式(1)-(3)構成的模型經過適當地定義,可以表示成狀態空間形式,并利用Kalman濾波通過可觀測變量yit估計狀態變量ct[1]模型形式和估計方法詳見董文泉等(1998),第468-482頁。。

2.指標選取和數據處理

一致經濟指標應該是在反映經濟景氣上特別重要的統計指標,是從生產、銷售、金融、財政、消費、物價等多個領域篩選出來的,并且數據區間要較長、可信度高、能及時定期地統計并公布,其峰谷轉折點與經濟周期波動的基準日期應該有穩定的對應關系。在經濟景氣分析中,多數國家都是將工業生產作為基準指標,利用統計方法,按照與基準指標的關系將經濟指標區分為先行、一致和滯后指標組。在選擇景氣指標時,時差相關分析和K-L信息量是兩種常用的統計方法,可以計算備選指標各個超前和滯后序列與基準指標的相關系數和K-L信息量[2]統計量的計算方法詳見董文泉等(1998),第121-130頁。,相關系數中的最大者和K-L信息量的最小者反映了備選指標與基準指標的時差相關關系。

美國等發達國家的經濟結構相對穩定,一致經濟指標也很少變動,美國一致合成指數計算所用到的一致景氣指標一直固定為非農業就業人數、個人收入、工業生產指數、制造業和商業銷售額四個指標。但是,我國經濟結構不斷變化,隨著時間推移,很多經濟指標的特征發生了改變。本文將工業增加值增速作為基準指標,分別計算備選指標直到12期的先行、滯后序列與基準指標的時差相關系數和K-L信息量,選出相關系數較大且K-L信息量較小的指標。然后,逐個觀察他們與工業增加值增速序列的峰、谷轉折點對應關系,最終確定了狹義貨幣供給(M1)、工業增加值(IP)、產品銷售收入(RPS)和固定資產投資(INV)共同構成一致經濟景氣指標組。

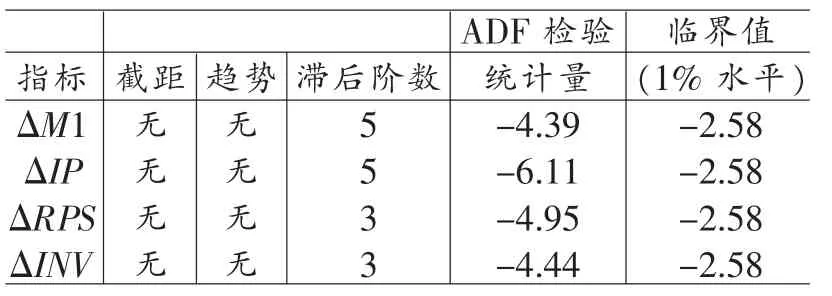

對經濟周期波動的考察通常包括古典周期、增長周期和增長率周期。古典周期是對經濟變量絕對水平周期波動的考察,多數發達國家考察的都是這種周期波動;增長周期或稱離差周期是考察經濟變量圍繞其永久成份或趨勢的波動;而增長率周期關注的是經濟行為增長率的波動狀況。后兩種類型一般都用來研究不存在絕對水平下降情況的周期波動。近三十年來,除了個別年份,我國大多數經濟指標在絕對量上都是增長的,只是增長速度波動較大。因此,我國大多數研究部門和政府機構都利用增長率周期波動研究我國的經濟周期波動狀況,觀察經濟時間序列的增長率的周期波動規律。國家統計局計算的先行指數也是基于增長率數據計算得到的,因此,本文也考察經濟指標增長率的波動。各指標均為同比增長率序列,并且經過X12季節調整剔除了季節性因素和不規則因素的影響。對這些指標進行差分并標準化,ADF檢驗表明,各個序列都是平穩的。

表1 一致指標的ADF檢驗

3.景氣指數及其對我國經濟波動態勢的刻畫

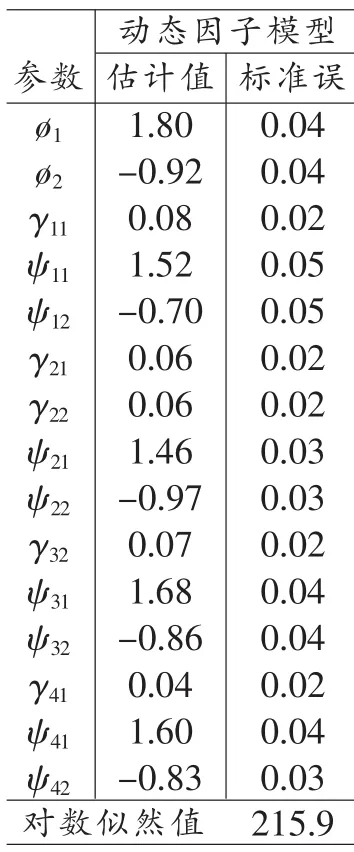

經過對各個滯后階數的反復試驗,本文的動態因子模型中采用的滯后算子形式分別為:

φ(L)=1-φ1L-φ2L2,ψi(L)=1-ψi1L-ψi2L2,

γ1(L)=γ11,γ2(L)=γ21L,γ3(L)=γ32L,γ4(L)=γ41。

表2 參數估計結果

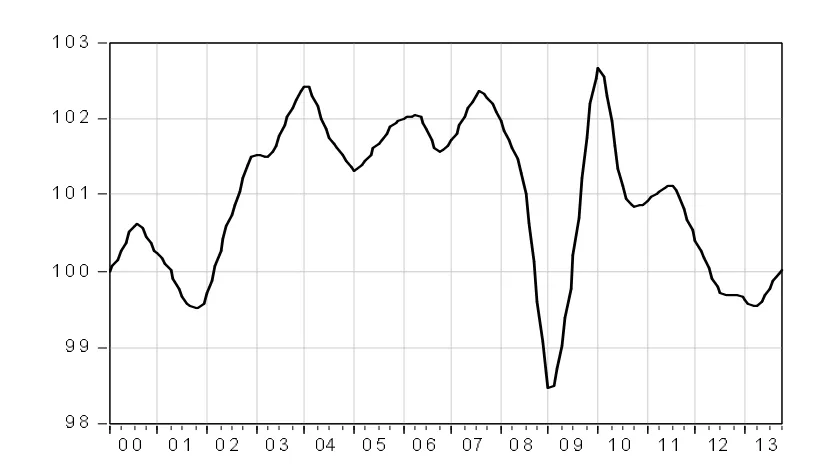

圖1 利用動態因子模型計算出的景氣指數ct

參數估計值和對應的標準誤列于表2。刻畫宏觀經濟周期波動態勢的景氣指數ct如圖1所示(數據經過標準化處理,并調整均值使得2000年1月等于100)。

估計結果說明,我們選擇的四個一致指標具有共同成份,合成了新的景氣指數(一致合成指數)。圖1表明,進入21世紀后,我國經濟周期波動的特征和規律性受到顯著影響,金融危機后出現劇烈震蕩,經濟形勢變得更加復雜。

(1)金融危機前經濟景氣高位震蕩

20世紀90年代末期,由于居民的基本生活消費已經趨于飽和,缺少新的經濟增長點,我國持續幾年處于通貨緊縮和較低經濟增長狀態。隨著房地產市場改革步伐加快,房地產業迅猛發展,貸款買房逐漸成為城鎮居民重要的消費支出,并由此帶動了一系列相關產業的發展。2001年11月我國加入WTO后,關稅逐漸降低,進口商品如汽車等價格下降,使得汽車消費快速上升。與此同時,我國低廉的原材料價格和勞動力成本使得我國生產的產品在國際市場上競爭優勢明顯,出口快速增長,也吸引了越來越多的外資企業進駐中國,利用我國的成本優勢獲取利潤。這些因素對21世紀后的我國經濟產生了階段性重大影響,進入21世紀后,景氣指數總體表現出上升的態勢。

景氣上升的同時伴隨著投資增長速度過快,貨幣增長速度遠遠超過與經濟增長和物價上漲相適應的潛在量,由此帶來物價水平不斷上升,金融資產泡沫也開始出現,房地產價格更是劇烈上升。進入2007年,經濟增速驚人地超過了14%,通貨膨脹率一再上升,月度環比超過7%,過熱的經濟局面導致煤電油運全面緊張,宏觀經濟顯現出難以持續增長的態勢。此時,我國采取了緊縮性經濟政策抑制經濟過熱和通貨膨脹。然而,這時美國發端的金融危機開始蔓延,由于我國經濟對出口增長有較強的依賴,國際經濟不景氣對我國經濟造成了很大的沖擊。在緊縮政策效應逐步顯現和金融危機巨大沖擊的雙重影響下,我國經濟景氣出現劇烈下降。

(2)金融危機后經濟景氣大幅波動

在金融危機的影響下,我國經濟景氣出現顯著下降,工業增加值等很多宏觀經濟指標都一度出現絕對水平的下降,這是進入21世紀后我國沒有出現過的劇烈下滑。因此,我國采取了力度很大的積極貨幣和財政政策,2009年3月后景氣指數上升,2010年經濟恢復了高速增長態勢。但隨后,CPI開始持續上升,到了2011年6月后持續超過6%的高水平,通貨膨脹成為宏觀調控的主要問題。央行又不得不密集出臺緊縮的貨幣政策抑制通脹。從2010年1月至2011年8月,央行共12次提高法定存款準備金率,貨幣供給增速大幅下降,緊縮的經濟政策加上國際經濟不景氣降低了總需求,使得我國經濟增速再次下滑。

為了保證經濟平穩增長,央行又一次采取了擴張的貨幣政策,降低法定存款準備金率,2012年下半年開始,貨幣供給增速已經顯示出上升的態勢,工業增加值和產品銷售收入等景氣指標都開始陸續出現止跌回升態勢,景氣指數在2013年也表現出上升走勢。不過,由于回升的時期太短,幅度不大,近期的經濟景氣走勢并不明朗。

三、先行指數與景氣指數的動態關聯分析

由于先行指標領先于經濟景氣波動,如果指標選取得當,通過觀察先行指標的變動就應該可以提前判斷經濟景氣未來的走勢,從而增強經濟政策制定的前瞻性,適時調控以保證國民經濟平穩運行。本文接下來考察國家統計局發布的先行指數作為領先經濟景氣的預警指示器的合理性。

1.先行景氣指數

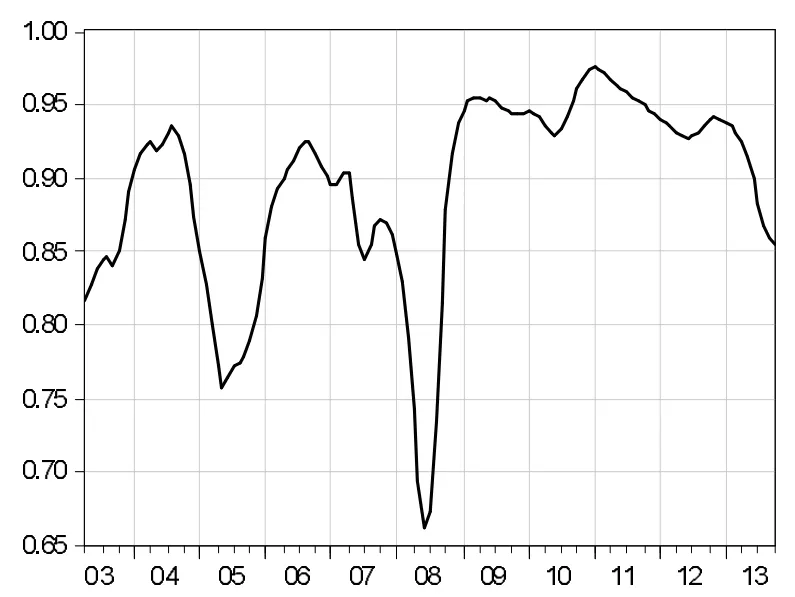

利用景氣指數方法,可以將多個先行指標進行合成,本文利用經濟景氣監測中心計算的先行景氣指數[1]國家統計局的經濟景氣監測中心根據消費者預期指數、工業產品產銷率、貨幣供應M2、新開工項目、房地產開發投資領先指數、利率差、物流指數和恒生中國內地流通指數計算先行景氣指數(1996年=100),本文在使用該指數時,用X-12方法剔除了序列中包含的不規則要素。(圖2中實線,記為LCIt),分析其與景氣指數之間的關聯。為了便于比較,將先行指數LCIt轉化為與景氣指數ct具有相同均值、方差的序列。先行指數表現出與景氣指數密切的關聯,通過計算交叉相關系數(即經濟景氣指數與先行指數各期超期和滯后之間的相關系數)發現,絕對值最大的相關系數為0.84。也就是說,在21世紀后的樣本區間中,先行指數總體上表現出了領先經濟景氣的特征。

圖2 先行指數(實線)與景氣指數(虛線)

先行指數是否具有穩定的先行關系是很重要的,如果隨著時間推移,即在滾動區間中先行指數一直穩定地領先于景氣波動,則基于先行指數對經濟景氣的判斷就更有把握,提出的政策建議也就更有價值。為了更細致刻畫先行指數與經濟景氣的關聯,本文考慮使用滾動時差相關系數刻畫隨時間推移二者相關性的動態變化。

2.滾動相關系數

在樣本區間{1,……,T}上給定滾動時窗長度n,在t時刻(t從n到T變化)的滾動相關系數定義為從t-n+1時刻到t時刻包含n個樣本的區間上的相關系數。由于先行指數是領先于經濟景氣的,因此,在滾動樣本期間中應該考慮這一特點,按照筆者(2012)的做法,本文將計算:

式(4)中,rtj是每個時段中經濟景氣指數與先行指數滯后j期序列的交叉相關系數,本文考慮直到滯后12期的交叉相關系數中絕對值最大者,記j*是所對應的滯后階數。對于樣本初始位置,滯后序列會出現空值,由于我們更加關心的是近期結果,設定t=n+12,n+13,…,T。

為了細致刻畫先行指數的先行性特征隨時間的變化,將滾動時窗n設定為盡可能小的數值,根據傳統的對于經濟周期長度的劃分,基欽周期是最短的經濟周期,平均長度為40個月,設定滾動時窗n為40的情況下,經過計算可以得到rtj序列和相應的最優滯后階數jt*序列,結果分別在圖3和圖4中顯示,圖中繪制的曲線對應的時刻是滾動區間的終止時點。

3.先行指數穩定性分析

1.先行指數領先性十分顯著

圖3 滾動最大交叉相關系數rtj(n=40)

圖4 最優滯后階數jt*序列(n=40)

短周期中先行指數與經濟景氣的滾動最大交叉相關系數在0.66~0.97之間變動,其均值為0.89。在近幾年相關系數一直處于高位,雖然當前出現了下降的跡象,但可以看出相關系數仍然很大,一直在0.85以上。這表明在考察短周期的情況下,先行指數與經濟景氣密切關聯,先行指數表現出持續領先于經濟景氣的特征。不過,如果細致觀察二者的路徑,能夠發現并不是每個時刻都顯示出清晰的領先性,這表明,利用先行指數去判斷經濟走勢要把握一個度,雖然相關性強,但不能期望先行指數的每一個變化都會有一致指數完全相同的跟隨變化。因此,先行指數只能作為判斷一段時期中經濟運行方向的參考信息。

2.先行指數的領先期趨于穩定

根據每個時期中交叉相關系數最大值對應的先行指數的滯后期(圖4),發現先行指數領先于經濟景氣的時期間隔出現下降趨勢,近幾年十分穩定。穩定的領先期是先行指數的良好性質,增強了利用先行指數進行預警的可信性,不過,領先期過于短暫使得先行指數的領先功能受到質疑。景氣分析中,對先行指標的要求是其領先景氣波動的時期至少為3個月,而近年來的實際情況是先行指數僅僅領先經濟景氣1-2個月,因此,我國現行的先行指標體系應該進行調整以體現出較長的先行特征。

先行指數領先于經濟景氣的特征對于準確判斷經濟景氣未來走勢是很有影響的,通過本文的動態分析,可以看到先行指數領先性特征是穩健的。近期,先行景氣指數出現低位震蕩的局面,因此,雖然圖1表明經濟景氣在近期出現回升勢頭,但是,先行指數的走勢說明這種回升很可能不會持久,更可能的情形是仍然處于震蕩波動的平穩局面。

四、結論

本文應用動態因子模型,構建了刻畫我國經濟周期波動態勢的景氣指數(一致合成指數),估計結果說明,進入21世紀后,我國經濟周期波動的特征和規律性受到金融危機的顯著影響,經濟出現大起大落,經濟形勢變得更加復雜。近一段時間,我國工業增加值和產品銷售收入等景氣指標都開始出現止跌回升的態勢,景氣指數在2013年也表現出上升的態勢。不過,由于回升時期短、幅度小,近期的經濟景氣走勢并不明朗。由于先行指數領先于經濟景氣波動,通過觀察先行指數的變動可以提前判斷經濟景氣的走勢。因此,本文結合國家統計局經濟景氣監測中心發布的先行指數,分析其與景氣指數之間的關聯,進一步判斷我國的經濟走勢。

本文計算結果表明先行指數與景氣指數密切關聯,無論是短期還是較長時期都表現出顯著的先行特征。不過,相關系數高并不表明每個時刻都會顯示出穩定不變的領先性,因此,先行指數只能作為判斷一段時期中經濟走勢的參考。根據先行指數與景氣指數的動態關聯特征,本文認為,當前先行指數出現低位震蕩的局面,表明我國經濟景氣在未來一段時期很可能仍然處于震蕩波動的平穩局面。

同時,計算結果表明先行指數領先于經濟景氣的時期在近幾年趨于穩定,但是,先行指數領先于經濟景氣的時期長度出現下降的趨勢,僅為1~2個月。在景氣分析理論中,對先行指標的要求是其領先景氣波動的時期至少為3個月,通過這樣的先行指標合成的先行指數,領先期應該至少為3個月,這樣的預警信息才能為決策者預留出政策調控的時間,增強政策的前瞻性。因此,我國現行的先行指標體系應該進行調整,找到領先期更長、與經濟景氣關聯更密切的先行指標,從而增強先行指數對經濟景氣的預警功能,保證我國經濟平穩運行。

[1]畢大川、劉樹成:《經濟周期與預警系統》,〔北京〕科學出版社1990年版。

[2]董文泉等:《經濟周期波動的分析與預測方法》,〔長春〕吉林大學出版社1998年版。

[3]董文泉等:《我國經濟循環的測定、分析和預測—經濟循環的存在和測定》,〔長春〕《吉林大學社會科學學報》1987年第3期。

[4]陳磊、李穎、邵明振:《經濟周期態勢與通貨膨脹成因分析》,〔北京〕《數量經濟技術經濟研究》2011年第8期。

[5]高鐵梅、王金明、梁云芳、劉玉紅:《計量經濟分析方法與建模—EViews應用及實例》,〔北京〕清華大學出版社2009年版。

[6]高鐵梅、王金明、陳飛、梁云芳:《中國轉軌時期的經濟周期波動—理論、方法與實證研究》,〔北京〕科學出版社2009年版。

[7]劉金全、劉志剛:《我國經濟周期波動中實際產出波動性的動態模式與成因分析》,〔北京〕《經濟研究》2005年第3期。

[8]王金明:《我國經濟周期波動對通貨膨脹的動態影響—基于合成指數的實證研究》,〔北京〕《金融研究》2012年第3期。

[9]朱軍、王長勝:《經濟景氣分析預警系統的理論方法》,〔北京〕中國計劃出版社1993年版。

[10]Burns,A and W.Mitchell.Measuring Business Cycles.New York:NBER,1946.

[11]Stock J,Watson M.Understanding Changes in International Business Cycle Dynamics,NBER Working Paper, 2003,No.9859.

[12]Stock J,Watson M.New Indexes of Coincident and Leading Economic Indicators,In:NBER Macroeconomics Annual,ed.Blanchard,O.and S.Fischer.Cambridge:MITPress.1989:351-394.

〔責任編輯:天則〕

On the Early W arning Effects of the Leading Index on Econom ic Fluctuations in China

Wang Jinming

Monitoring and early warning the macroeconom ic situation will make the macroeconom ic policiesmore forward-looking,thus,this paper tries to study the precautionary ability of the leading index released by the National Bureau of Statistics of China.W e find that the leading property is very significant but only the leading time is too short to early warn the econom ic future.Therefore,we should calculate the leading index timely and perfect the index to precaution the macroeconom ic future better and, thus,ensure our economy stable and healthy.

leading index,business cycle fluctuation,dynamic factormodel

王金明,吉林大學商學院副教授 130012

本文得到教育部人文社會科學研究青年基金項目《基于合成指數對我國通貨膨脹影響因素及傳導機制的動態分析》(12YJC790184)、中國博士后科學基金特別資助《對我國經濟景氣和通貨膨脹的監測預警研究》(2013T60310)和教育部人文社會科學重點研究基地重大項目《調整型經濟增長對我國居民可持續性消費影響的實證研究》(項目編號:13JJD790011)資助。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33