2014年度玉米市場前瞻:依靠政策苦撐對抗全球疲軟

2014-05-15 04:31:20東證

農產品市場周刊 2014年9期

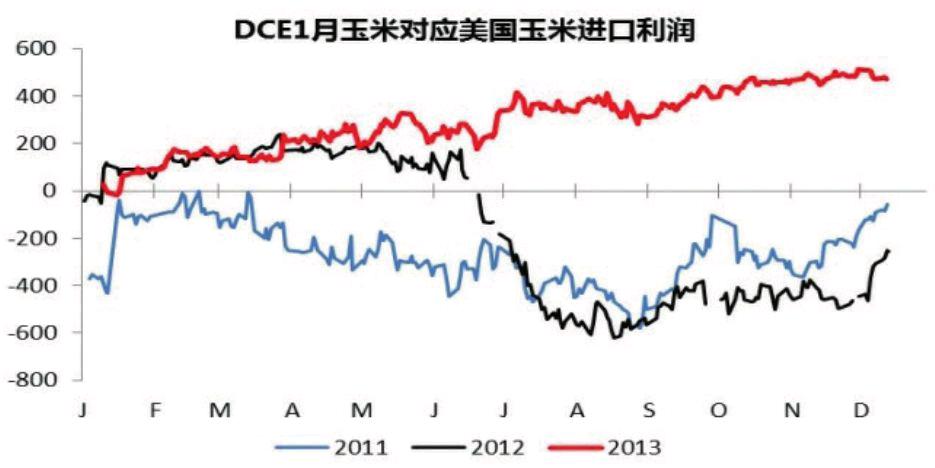

美國玉米種植效益8年來首次低于大豆

2013年以來,由于美國玉米產量的激增一度拖累美國玉米價格不斷下挫,但是遠期來看美國玉米的種植利潤已經開始低于大豆,今年年初令美國玉米存在反彈的可能性,但上一年度現貨壓力仍存在。

國產新玉米低價上市補貼政策再度活躍采購

臨儲與運費補貼正式開始,東北臨儲玉米轉入開始,截止去年年底已經有70萬噸左右收購量,轉儲進度比預期略低。需要觀察。運費補貼陸續開展,有資格貿易商積極運作,與南方用量企業分攤140元補貼。

養殖需求依然剛性 但后勁堪憂

農業部報告顯示,截至去年10月底國內能繁母豬存欄開始出現連續緩慢下滑跡象,而生豬存欄量也在去年9月底的基礎上繼續反彈,生豬存欄較上年同期多546萬頭左右。母豬存欄的下降說明仔豬的供給在今年1季度將會產生問題,而近期春節豬價的下滑更加印證了目前生豬存欄過高的擔憂。

深加工行業利潤反彈 但依然呈現疲軟態勢

玉米深加工下游產品價格普遍上漲,蛋白類最為典型。酒精因為進入需求旺季,也開始進入上漲周期,但整體利潤仍不理想。東北淀粉加工虧140元/噸,華北維持虧損180元/噸,原料價格跌。東北酒精虧損180元/噸,繼續縮小。

貿易人士稱,去年11-12月份,中國已拒收超過50萬噸美國玉米,這幾乎是政府早先公布數據的3倍。中國至少拒收了9船巴拿馬型貨輪裝運的玉米,每艘貨輪裝運了大約6萬噸含有未經批準的MIR162轉基因玉米。在這9船玉米中,前7船的買家為中糧集團。但從目前情況來看,受轉基因問題影響,美國玉米進入中國暫時受阻,也延緩了此前市場預計的大量進口玉米沖擊國內玉米市場的情況出現。

東北農民玉米銷售進度加快政策支持作用明顯

國家糧油信息中心監測,至2013年12月18日,吉林農戶銷售進度19%,高于上年同期的10%;黑龍江農戶銷售進度22%,高于上年同期的12%。但是華北農民的玉米銷售進度明顯偏緩慢,造成節后華北壓力的擴大。

小麥價格優勢不明顯替代縮減至前年或者更低水平

2013年新麥上市以來由于產量和質量雙雙下滑,造成收購價格水漲船高,小麥玉米之間的價差也回歸到了2010年以前的水平,因此小麥的替代量在本年度有望出現拐點,預計將低于1000萬噸。

新年度國內種植面積略有下降但單產水平良好

根據東證期貨農產品中心2013年春季考察的情況來看,由于當年春播推遲,黑龍江中北部地區改種大豆的數量較為普遍,但東部地區、西北部地區以及內蒙北部地區玉米比重還有所上升,整體增減大體抵消,從調查樣本看,本年度黑龍江玉米種植面積縮減僅在6-7%之間。東北的其他省區以及華北地區玉米種植面積相對穩定,由于東北單產良好,預計產量穩中增長。 endprint

endprint