投資項(xiàng)目經(jīng)濟(jì)論證工作機(jī)制的建立與實(shí)施

2014-06-12 22:22:49曾紅亮

會計(jì)之友 2014年14期

關(guān)鍵詞:煤炭企業(yè)

曾紅亮

【摘 要】 開展投資項(xiàng)目經(jīng)濟(jì)論證分析是項(xiàng)目可行性分析的核心內(nèi)容,是強(qiáng)化項(xiàng)目管理和提升項(xiàng)目決策水平的有效措施。開灤(集團(tuán))有限責(zé)任公司通過建立投資項(xiàng)目經(jīng)濟(jì)論證工作機(jī)制,強(qiáng)化項(xiàng)目經(jīng)濟(jì)論證分析,不斷提升項(xiàng)目管理水平,防范項(xiàng)目投資風(fēng)險。文章對開灤集團(tuán)公司開展投資項(xiàng)目經(jīng)濟(jì)論證工作的實(shí)踐進(jìn)行總結(jié)歸納,以期為其他單位提供借鑒。

【關(guān)鍵詞】 煤炭企業(yè); 投資項(xiàng)目; 經(jīng)濟(jì)論證

中圖分類號:F272 文獻(xiàn)標(biāo)識碼:A 文章編號:1004-5937(2014)14-0010-04

一、引言

項(xiàng)目經(jīng)濟(jì)論證是在國家現(xiàn)行財稅制度和價格體系的前提下,從項(xiàng)目的角度出發(fā),計(jì)算項(xiàng)目范圍內(nèi)的財務(wù)效益和費(fèi)用,分析項(xiàng)目的盈利能力和清償能力,評價項(xiàng)目在財務(wù)上的可行性。在企業(yè)集團(tuán)快速擴(kuò)張過程中,項(xiàng)目并購、整合、重組力度加大,基本建設(shè)投資項(xiàng)目多、金額大,有必要不斷強(qiáng)化投資項(xiàng)目管理,建立經(jīng)濟(jì)論證分析工作機(jī)制,確保項(xiàng)目的經(jīng)濟(jì)可行性,促進(jìn)公司可持續(xù)發(fā)展。

開灤集團(tuán)公司于2011年開展了投資項(xiàng)目經(jīng)濟(jì)論證實(shí)踐,本文對該公司經(jīng)濟(jì)論證實(shí)踐經(jīng)驗(yàn)進(jìn)行了歸納總結(jié),以期為其他單位實(shí)施投資項(xiàng)目經(jīng)濟(jì)論證實(shí)踐提供借鑒。

二、開灤集團(tuán)公司實(shí)施項(xiàng)目經(jīng)濟(jì)論證的基本情況

開灤集團(tuán)公司是國有特大型煤炭企業(yè),始建于1878年,迄今已有135年歷史。2008年以來,開灤集團(tuán)加快結(jié)構(gòu)調(diào)整和經(jīng)濟(jì)轉(zhuǎn)型,著力構(gòu)建“兩主一新”產(chǎn)業(yè)新格局,2012年成功進(jìn)入世界500強(qiáng)企業(yè)行列。

隨著公司發(fā)展步伐的加快,項(xiàng)目建設(shè)任務(wù)日益繁重。為不斷提升項(xiàng)目決策水平,有效防范投資風(fēng)險,開灤集團(tuán)公司于2009年初提出建立投資項(xiàng)目經(jīng)濟(jì)論證工作機(jī)制的設(shè)想。同年10月,公司成立專門課題組,研究項(xiàng)目經(jīng)濟(jì)論證工作機(jī)制的設(shè)計(jì)工作,并形成課題成果《集團(tuán)公司重大新建及并購項(xiàng)目經(jīng)濟(jì)可行性分析工作機(jī)制設(shè)計(jì)》。同時修訂完善了項(xiàng)目管理的相關(guān)制度,包括《開灤集團(tuán)公司建設(shè)項(xiàng)目前期工作管理辦法》、《開灤集團(tuán)資本運(yùn)營項(xiàng)目咨詢論證實(shí)施細(xì)則(試行)》等,為投資項(xiàng)目經(jīng)濟(jì)論證模式的構(gòu)建奠定了制度基礎(chǔ)。在不斷摸索、試行的基礎(chǔ)上,2011年,制定下發(fā)《開灤集團(tuán)公司項(xiàng)目經(jīng)濟(jì)評審實(shí)施辦法(試行)》,明確了項(xiàng)目經(jīng)濟(jì)評審管理體制、組織機(jī)構(gòu)及責(zé)任分工、經(jīng)濟(jì)評審程序和內(nèi)容等,為集團(tuán)公司建立實(shí)施投資項(xiàng)目經(jīng)濟(jì)論證工作機(jī)制提供了具體的指導(dǎo)。

2011年,開灤集團(tuán)公司開始全面實(shí)施投資項(xiàng)目經(jīng)濟(jì)論證,通過項(xiàng)目經(jīng)濟(jì)論證工作的開展,不僅進(jìn)一步優(yōu)化了投資項(xiàng)目,提升企業(yè)經(jīng)濟(jì)效益,同時也有效防范了投資風(fēng)險,提高項(xiàng)目投資決策水平。

三、項(xiàng)目經(jīng)濟(jì)論證工作機(jī)制的建立

(一)組織機(jī)構(gòu)

成立由集團(tuán)公司總會計(jì)師為負(fù)責(zé)人、各相關(guān)部門為成員單位的經(jīng)濟(jì)評審組織機(jī)構(gòu),明確了各部門的職責(zé)分工。其中,新建及改擴(kuò)建項(xiàng)目的經(jīng)濟(jì)評審成員單位主要由財務(wù)部、技術(shù)管理部、資本運(yùn)營部、企業(yè)管理部、人力資源部、審計(jì)部、法律事務(wù)部、重點(diǎn)項(xiàng)目管理辦公室、設(shè)備管理中心、煤業(yè)公司機(jī)電部等組成;股權(quán)投資項(xiàng)目的經(jīng)濟(jì)評審成員單位主要由財務(wù)部、技術(shù)管理部、資本運(yùn)營部、人力資源部、審計(jì)部、法律事務(wù)部、房地產(chǎn)管理部等組成。

(二)管理體制

項(xiàng)目經(jīng)濟(jì)評審實(shí)行集團(tuán)公司、二級公司兩級評審制度。其中,集團(tuán)公司評審范圍為:集團(tuán)公司直接投資的項(xiàng)目,所屬單位投資總額超過1 000萬元的項(xiàng)目;所屬單位投資建設(shè)但需集團(tuán)公司解決資金來源的項(xiàng)目。各二級公司評審范圍為:所屬單位投資總額不超過1 000萬元的項(xiàng)目;所屬單位投資建設(shè)需要集團(tuán)公司解決資金來源的項(xiàng)目。

(三)評審程序

屬于建設(shè)項(xiàng)目的,由集團(tuán)公司技術(shù)管理部提出“技術(shù)可行”審查意見,向經(jīng)濟(jì)評審組負(fù)責(zé)人提出申請,經(jīng)負(fù)責(zé)人同意后方可組織項(xiàng)目評審;屬于股權(quán)投資項(xiàng)目的,由集團(tuán)公司資本運(yùn)營部對符合經(jīng)濟(jì)評審條件的項(xiàng)目,向集團(tuán)公司經(jīng)濟(jì)評審組負(fù)責(zé)人提出申請,經(jīng)負(fù)責(zé)人同意后組織項(xiàng)目評審。

(四)評審形式

項(xiàng)目經(jīng)濟(jì)評審根據(jù)項(xiàng)目金額大小、難易程度,可采取三種形式:一是集中會審形式,即由經(jīng)濟(jì)評審牽頭部門組織成員單位進(jìn)行集中會審;二是直接反饋意見形式,即由評審成員單位根據(jù)要求向評審牽頭部門直接提交本部門審核意見;三是聘請具有相應(yīng)資質(zhì)的社會中介機(jī)構(gòu)進(jìn)行評審。

(五)評審內(nèi)容

評審內(nèi)容包括:一是投資估算及資金籌措評審,主要評審?fù)顿Y額估算采用的數(shù)據(jù)、方法和標(biāo)準(zhǔn)是否正確,資金籌措的方法是否正確,資金來源是否合理;二是項(xiàng)目效益的評審,對可行性研究財務(wù)評價中選取的各項(xiàng)基礎(chǔ)經(jīng)濟(jì)數(shù)據(jù)進(jìn)行科學(xué)測算和核實(shí),分析數(shù)據(jù)是否合理,是否符合國家現(xiàn)行財稅制度和政策規(guī)定;三是項(xiàng)目風(fēng)險的評審,主要是對項(xiàng)目存在的風(fēng)險和風(fēng)險防范措施的評審,包括項(xiàng)目風(fēng)險確認(rèn)是否合理、主要風(fēng)險是否涵蓋、項(xiàng)目投資是否符合當(dāng)?shù)叵嚓P(guān)產(chǎn)業(yè)政策、項(xiàng)目是否存在或有負(fù)債風(fēng)險、風(fēng)險防范措施是否可行等。

四、項(xiàng)目經(jīng)濟(jì)論證工作機(jī)制的實(shí)施

(一)組織經(jīng)濟(jì)評審專題培訓(xùn)

由于項(xiàng)目經(jīng)濟(jì)評審工作涉及的知識面廣、領(lǐng)域多,對評審人員的素質(zhì)和能力要求高,評審人員需要具備宏觀經(jīng)濟(jì)、市場營銷、資本運(yùn)營、項(xiàng)目管理、財務(wù)稅收、行業(yè)管理等多方面專業(yè)知識,因此,為進(jìn)一步提高項(xiàng)目經(jīng)濟(jì)評審人員的綜合素質(zhì),開灤集團(tuán)公司先后多次組織對項(xiàng)目經(jīng)濟(jì)評審人員和所屬各單位財務(wù)負(fù)責(zé)人進(jìn)行專題培訓(xùn)。

(二)召開經(jīng)濟(jì)評審專題座談會

經(jīng)過一段時間的實(shí)踐后,組織各單位經(jīng)濟(jì)評審人員召開了專題座談會,對經(jīng)濟(jì)評審工作實(shí)施以來存在的問題、下一步工作建議等進(jìn)行了討論,以及時發(fā)現(xiàn)問題、解決問題,促進(jìn)項(xiàng)目經(jīng)濟(jì)評審工作的深入開展。

(三)全面推行二級公司經(jīng)濟(jì)評審責(zé)任制

對于非集團(tuán)公司直接投資組建的項(xiàng)目,二級公司通常是項(xiàng)目的直接投資建設(shè)單位或項(xiàng)目的直接上級管理層。因此,要充分發(fā)揮二級公司的職能作用,讓二級公司切實(shí)負(fù)起責(zé)任,把項(xiàng)目經(jīng)濟(jì)評審工作落實(shí)到位,形成客觀的評審結(jié)論,為集團(tuán)公司最終決策提供參考依據(jù)。集團(tuán)公司于2012年全面推行了二級公司項(xiàng)目經(jīng)濟(jì)評審責(zé)任制,督導(dǎo)二級公司積極組織好本級公司的項(xiàng)目經(jīng)濟(jì)評審工作,結(jié)合集團(tuán)公司項(xiàng)目經(jīng)濟(jì)評審實(shí)施辦法,制定出本級公司項(xiàng)目經(jīng)濟(jì)評審實(shí)施細(xì)則,并將其推廣到三級項(xiàng)目單位,以強(qiáng)化所屬各單位對經(jīng)濟(jì)評審工作的貫徹落實(shí)。

(四)加強(qiáng)項(xiàng)目投資效益的考核

項(xiàng)目竣工投產(chǎn)后,將項(xiàng)目可研報告中的預(yù)期效益納入項(xiàng)目單位年度績效評價考核體系,增加投資節(jié)(超)支額、預(yù)期投資效益實(shí)現(xiàn)情況、財務(wù)生存能力、償債能力等指標(biāo),并按一定的系數(shù)折合成當(dāng)期的利潤指標(biāo)。若項(xiàng)目達(dá)到預(yù)期的效益,則按項(xiàng)目投資額度一定的比例減少其利潤考核指標(biāo),反之則增加其利潤考核指標(biāo)。

(五)不斷規(guī)范經(jīng)濟(jì)評審報告

一方面,規(guī)范項(xiàng)目可行性研究報告內(nèi)容,將經(jīng)濟(jì)論證必須要有的內(nèi)容制度化、規(guī)范化,形成統(tǒng)一模板下發(fā)各單位;另一方面,對各公司出具的經(jīng)濟(jì)評審報告的格式和內(nèi)容進(jìn)行了規(guī)范,以不斷提升經(jīng)濟(jì)評審質(zhì)量。

五、項(xiàng)目經(jīng)濟(jì)論證的案例應(yīng)用

2011年,開灤集團(tuán)公司所屬二級公司上報了其擬收購某礦資源開發(fā)利用方案及相關(guān)資料,預(yù)計(jì)收購資金9.7億元。

(一)項(xiàng)目基本情況

根據(jù)提交的項(xiàng)目開發(fā)利用方案,列示的相關(guān)指標(biāo)情況如下:

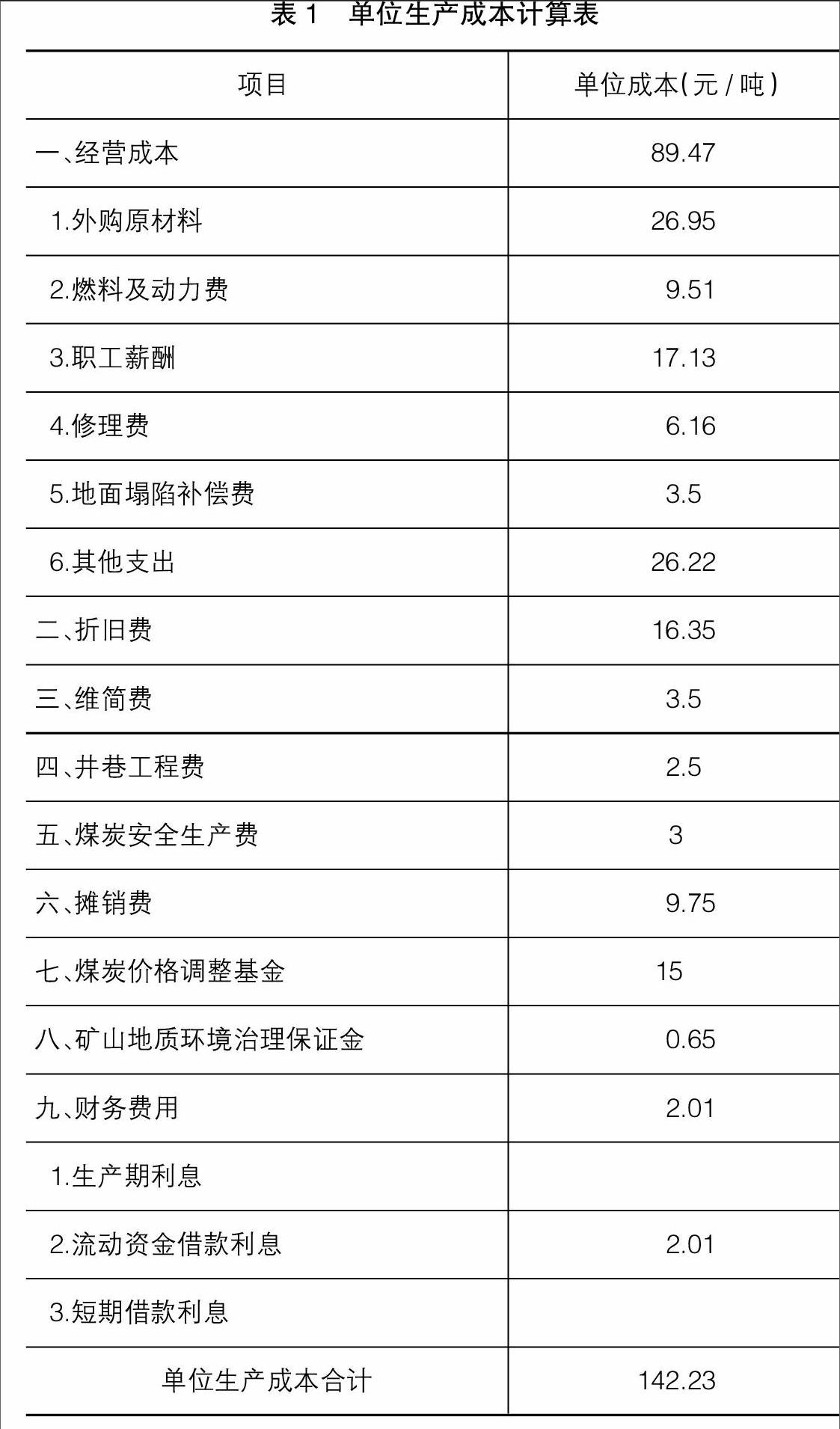

1.單位生產(chǎn)成本估算

具體項(xiàng)目明細(xì)見表1。

2.銷售收入估算

銷售價格參考當(dāng)?shù)噩F(xiàn)行的市場行情,根據(jù)煤質(zhì)資料分析確定本項(xiàng)目商品煤折合單位原煤不含稅價220元/噸。經(jīng)估算,項(xiàng)目達(dá)產(chǎn)年銷售收入為26 400萬元。

3.財務(wù)指標(biāo)分析

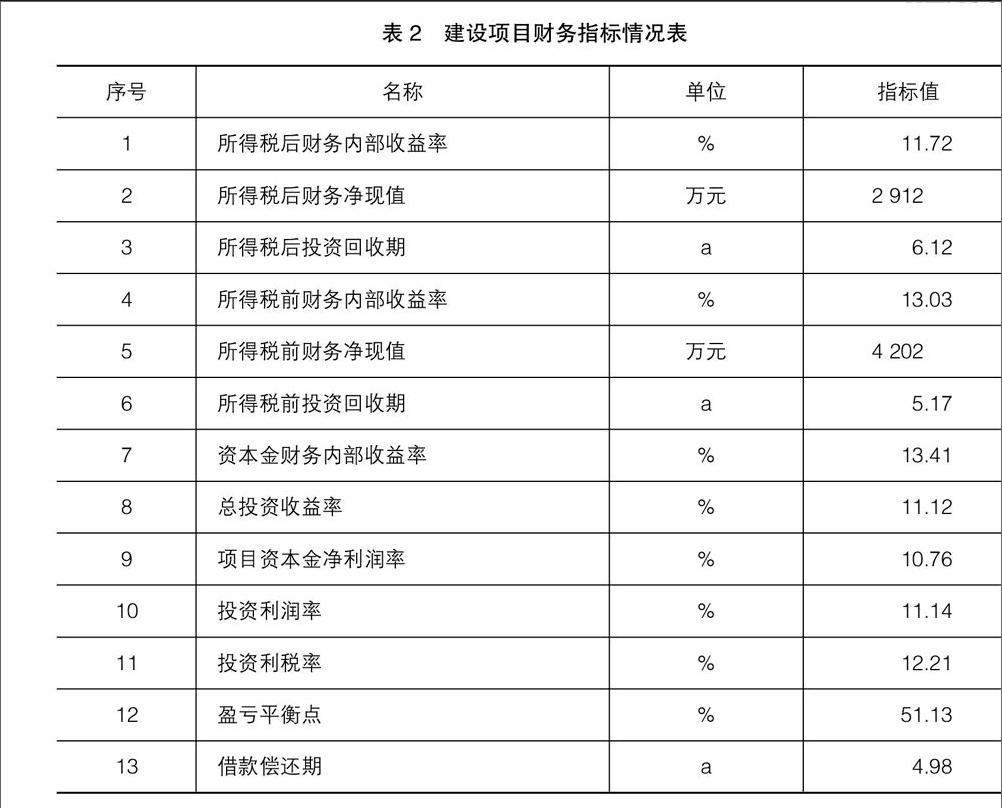

(1)財務(wù)評價指標(biāo)。項(xiàng)目主要財務(wù)評價指標(biāo)情況見表2。

(2)盈利能力分析。從計(jì)算指標(biāo)看,全部投資所得稅后財務(wù)內(nèi)部收益率為11.72%,高于煤炭行業(yè)基準(zhǔn)收益率10%,遠(yuǎn)高于目前商業(yè)銀行的貸款利率6.12%,投資利潤率為11.14%,投資利稅率為12.21%,資本金財務(wù)內(nèi)部收益率為13.41%,稅后投資回收期為6.12a。

(二)項(xiàng)目論證情況

針對上述項(xiàng)目資料,集團(tuán)公司經(jīng)濟(jì)評審組及時召開該項(xiàng)目的經(jīng)濟(jì)評審會議,參加會議的包括法律事務(wù)部、資本運(yùn)營部、人力資源部、審計(jì)部、技術(shù)管理部、秘書處、房地產(chǎn)管理部及設(shè)計(jì)機(jī)構(gòu)有關(guān)人員。評審組按照集團(tuán)公司項(xiàng)目經(jīng)濟(jì)論證相關(guān)要求,對該礦資源開發(fā)利用方案及相關(guān)資料進(jìn)行了討論和論證,結(jié)果如下:

1.成本費(fèi)用估計(jì)過低,造成企業(yè)利潤不實(shí)

(1)折舊費(fèi)單位成本估計(jì)過低,方案噸煤折舊費(fèi)16.35元,按方案中提供的相關(guān)數(shù)據(jù),若一般設(shè)備按10年測算,噸煤折舊費(fèi)應(yīng)為20.56元。

(2)安全費(fèi)標(biāo)準(zhǔn)列示低,方案列示噸煤安全費(fèi)用3元,按當(dāng)?shù)叵嚓P(guān)制度規(guī)定噸煤應(yīng)為10元。

(3)財務(wù)費(fèi)用估計(jì)過低。方案列示噸煤財務(wù)費(fèi)用2.01元,按項(xiàng)目估算總投資及65%的銀行貸款來源預(yù)計(jì),經(jīng)營期財務(wù)費(fèi)用應(yīng)為13.16元/噸,遠(yuǎn)遠(yuǎn)大于方案估計(jì)費(fèi)用。

2.方案內(nèi)容不全

開發(fā)方案中缺少井巷工程、土建工程、設(shè)備及安裝工程等估算表;對項(xiàng)目的財務(wù)狀況分析不詳,缺少項(xiàng)目投資的現(xiàn)金流量表、資產(chǎn)負(fù)債表及損益表等內(nèi)容。

根據(jù)經(jīng)濟(jì)評審組的意見,在對上述各項(xiàng)指標(biāo)進(jìn)行合理估計(jì)后,項(xiàng)目單位成本將達(dá)到166.23元/噸,比方案數(shù)142.23元/噸增加24元/噸,項(xiàng)目內(nèi)部收益率也低于原方案的11.72%。為進(jìn)一步合理估算各項(xiàng)指標(biāo),評審組又選取了集團(tuán)公司現(xiàn)有礦井?dāng)?shù)據(jù)進(jìn)行對標(biāo),以找出差距。經(jīng)測算,該礦開發(fā)利用方案預(yù)測稅后盈利2 000萬元左右,若考慮上述指標(biāo)差異增加的成本費(fèi)用,項(xiàng)目預(yù)測將虧損1 000萬元。

(三)項(xiàng)目論證結(jié)果

經(jīng)論證分析,項(xiàng)目預(yù)計(jì)將虧損1 000萬元,為此,經(jīng)濟(jì)評審組提出了不予收購該項(xiàng)目的經(jīng)濟(jì)評審報告。經(jīng)過反復(fù)研究,集團(tuán)公司在綜合考慮技術(shù)、經(jīng)濟(jì)、法律等多方面的分析建議后,最終決定放棄收購此項(xiàng)目。通過近兩年該礦的發(fā)展情況看,其仍處于虧損狀態(tài),因此也證明了當(dāng)初放棄該項(xiàng)目的決策是正確的,為集團(tuán)公司避免了投資損失。

六、關(guān)于投資項(xiàng)目經(jīng)濟(jì)論證工作的思考

投資項(xiàng)目一般具有投資金額大、期限長、風(fēng)險高、不可逆等特點(diǎn),為此在投資決策過程中必須要充分考慮項(xiàng)目的可行性分析,其中最核心的內(nèi)容就是經(jīng)濟(jì)可行性論證分析。開灤集團(tuán)公司經(jīng)過近兩年的實(shí)踐,通過開展項(xiàng)目經(jīng)濟(jì)論證分析,提升了公司項(xiàng)目決策水平,有效防范了投資風(fēng)險,但也存在一些不足需進(jìn)一步完善。

(一)培養(yǎng)專業(yè)的評審人才隊(duì)伍

投資項(xiàng)目的經(jīng)濟(jì)論證分析涉及財務(wù)、金融、審計(jì)、稅務(wù)、法律、管理等專業(yè)知識,并且要求評審人員具有投資項(xiàng)目管理經(jīng)驗(yàn)。目前開灤集團(tuán)公司項(xiàng)目經(jīng)濟(jì)評審組成員為各相關(guān)部門抽調(diào)的人員,成員不固定,并且專業(yè)素質(zhì)參差不齊,直接影響到項(xiàng)目經(jīng)濟(jì)論證分析水平。為此,下一步應(yīng)重點(diǎn)加強(qiáng)對評審人員的培養(yǎng),建立一支優(yōu)秀的經(jīng)濟(jì)評審人才隊(duì)伍,進(jìn)一步提升項(xiàng)目決策水平。

(二)強(qiáng)化對經(jīng)濟(jì)論證工作的考核

在實(shí)踐中,經(jīng)濟(jì)論證結(jié)果與投資項(xiàng)目的實(shí)際效益情況未能銜接,對參與經(jīng)濟(jì)論證的公司和部門缺乏有效約束。為此,下一步要強(qiáng)化對經(jīng)濟(jì)論證分析工作的考核,組織開展項(xiàng)目投資后評價,通過對投資項(xiàng)目經(jīng)過運(yùn)營所達(dá)到的經(jīng)濟(jì)、技術(shù)、管理、社會等指標(biāo)情況,以及與項(xiàng)目決策時預(yù)期指標(biāo)之間的差異進(jìn)行評價分析,驗(yàn)證項(xiàng)目決策時經(jīng)濟(jì)論證分析的科學(xué)性和合理性,并在績效評價中增加對項(xiàng)目經(jīng)濟(jì)論證分析工作的考核內(nèi)容,促使項(xiàng)目責(zé)任單位和集團(tuán)公司相關(guān)部門進(jìn)一步提升項(xiàng)目經(jīng)濟(jì)論證水平。

【參考文獻(xiàn)】

[1] 萬曉文.企業(yè)投資項(xiàng)目經(jīng)濟(jì)效益評價指標(biāo)的動態(tài)運(yùn)用[J].財會通訊,2006(8).

[2] 李明哲.投資項(xiàng)目經(jīng)濟(jì)評價理論與實(shí)踐問題研究[J].技術(shù)經(jīng)濟(jì),2008(2).

[3] 武濤.煤礦投資項(xiàng)目經(jīng)濟(jì)評價研究——還本付息方式對財務(wù)評價的影響[J].中國國土資源經(jīng)濟(jì),2008(6).

[4] 國家發(fā)展改革委、建設(shè)部關(guān)于印發(fā)建設(shè)項(xiàng)目經(jīng)濟(jì)評價方法與參數(shù)的通知[S].發(fā)改投資〔2006〕1325號,2006.

[5] 成其謙.投資項(xiàng)目評價(第三版)[M].北京:中國人民大學(xué)出版社,2010.

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:52

活力(2019年19期)2020-01-06 07:34:50

蘭臺內(nèi)外(2017年5期)2017-06-06 02:24:18

中國煤炭(2016年1期)2016-05-17 06:11:47

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化(2016年7期)2016-05-17 05:37:19

中國市場(2016年45期)2016-05-17 05:15:29

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 07:00:00

人間(2015年21期)2015-03-11 15:23:25

現(xiàn)代企業(yè)(2015年4期)2015-02-28 18:48:09

河南科技(2014年24期)2014-02-27 14:19:55