創業投資機構持股對企業研發績效影響的實證研究

2014-07-12 18:53:51姚錚,王嵩

金融理論與實踐 2014年2期

姚 錚,王 嵩

(浙江大學 管理學院,浙江 杭州 310058)

創業投資機構持股對企業研發績效影響的實證研究

姚 錚,王 嵩

(浙江大學 管理學院,浙江 杭州 310058)

選取2009—2011年創業板所有上市的企業,通過對創業投資機構持股的比例、派駐董事的情況進行研究,探索了創業投資機構持股與企業研發績效的影響。實證研究發現,創業投資機構持股比例越高、派駐董事比例越高,被投資企業的研發績效就越高。同時還發現,地區知識產權保護水平對于創業投資持股的研發效應有著正向的調節作用。最后綜合創業投資機構持股和地區知識產權環境的因素,對實證結果的理論與實踐意義進行了討論。

創業投資機構;研發績效;知識產權環境

一、引言

近年來,我國的創業投資機構得到了較大的發展。特別是創業板推出之后,創業投資獲得了良好的退出渠道,在投資規模和投資回報上,都有了較大的成長。而創業投資機構所投資的企業,一方面獲得了創業投資的資金支持,另一方面也獲得了創業投資機構的社會資源和戰略指導,推動了企業的成長與發展。姚錚、王笑雨、程越楷認為,創業投資機構通過創業投資契約的設置,對風險企業的業務經營、公司治理、企業戰略產生了全方位的促進作用[1]。

技術創新是高科技企業塑造核心競爭力的關鍵,也是企業未來持續穩定發展的保障。Kortum和Lerner通過統計分析驗證了創業投資對企業創新的影響,并得出了創業投資資本會督促風險企業加大研發投入,從而更有可能獲得更高的研發績效[2]。Gorman和Sahlman認為,創業投資機構可以幫助風險企業實現融資渠道的拓展和戰略的規劃,從而讓企業的研發創新更加貼近市場趨勢,使企業強化競爭優勢[3]。創業投資機構往往有專注的行業領域。擁有特定行業經驗與知識的創業投資機構,可以更有效率地對基礎研究和應用研究領域進行介入,從而加快風險企業技術研究開發的速度,加快企業技術創新的周期。

創業投資機構對于風險企業技術創新投入的作用機理中,風險企業所在地區的知識產權環境是一個重要的因素。Todtling認為,創業企業所在地區的知識產權環境會影響創業企業的創新能力,也會影響創業企業創新的動力和意愿[4]。Meyer將地區的知識產權環境分為執法環境、產權保護環境、信息系統和監管環境,進一步分析了地方知識產權環境對企業經營的影響[5]。孫錚通過研究發現,在產權保護薄弱和法制建設水平低的地區,企業會傾向于更加保守的經營決策[6]。創業投資機構在選擇投資標的的時候,會考慮被投資企業所在地區的知識產權保護力度,并盡量選擇知識產權保障更加充分、服務與信息支撐更完善的地區。

二、理論依據和研究假設

考慮到風險企業的特征,Dushnitsky和Lenox認為,創業投資企業研發所最缺乏的,就是充足的資金準備。而創業投資機構通過提供股權投資,促使風險企業投入更多資源在研發部門,提升研發績效[7]。Sarre認為,創業投資機構的持股和持續的介入管理,可以幫助風險企業招募到核心的技術員工,從而推進企業研發戰略[8]。此外,Florida認為,創業投資機構在投資后管理的過程中會提供專業化知識,利用自身的信息優勢幫助風險企業進行研發創新,推動風險企業獲得更高的研發績效[9]。

當創業投資機構持有風險企業股份比例越高的時候,創業投資機構和風險企業之間的共同利益就更加緊密。在這種情況下,創業投資機構就更加有動機推動風險企業進行研發投資,從而實現企業價值的最大化。同時,當創業投資機構持股比例更高的時候,創業投資機構對于風險企業的控制力度將會加大,資本投入也會相應增多,就更有動機采取相對積極主動的研發策略,從而獲得更高的研發績效。基于此,本文提出研究假設1和假設2。

假設1:有創業投資機構持股的企業比沒有創業投資機構持股的企業研發績效更高。

假設2:創業投資持股比例更高的企業比其他企業研發績效更高。

Sahlman認為,創業投資機構為了更好地幫助企業改善經營和提升財務績效,會參與企業在財務、人事、戰略等方面的重要決策[10]。Lerner認為,當創業投資機構派駐的董事占董事會比例更高的時候,創業投資機構對于風險企業董事會實際的控制力量也會加大,從而可以更好地按照創業投資機構的意愿來進行監督與控制,降低創業投資機構與風險企業之間的信息不對稱性[11]。基于此,本文提出假設3。

假設3:在其他條件相同的情況下,創業投資機構派駐的董事占董事會比例越高,被投資企業的研發績效更高。

在推動企業研發績效增長的各種因素中,企業所在地的知識產權環境起到了非常重要的作用。Griliches和Cockburn認為,在專利保護環境更好的地區,專利產出可以更好地提升企業的市值[12]。Fisman認為,當一個國家擁有良好的知識產權環境時,企業在研發創新方面的成果才能被充分保障。

在市場化水平高、知識產權環境好的地區,風險企業與創業投資機構之間的信息不對稱也會更低。在這種狀況下,創業投資機構的投資策略和研發扶持都會更積極,其對于企業研發績效的提升力度也會有所提升。鑒于此,本文提出假設4。

假設4:在知識產權保護水平越高的地區,創業投資機構持股與被投資企業研發績效間的正向關系會越強。

三、研究設計

(一)變量的定義

1.被解釋變量的衡量

企業研發績效(R)。本文采用專利申請數量增長率作為衡量企業研發績效的指標,使用企業年專利申請增長率,既可以將企業的研發基礎和原有研發能力納入考慮,同時可以避免絕對指標帶來的不可比性。

2.解釋變量的衡量

(1)創業投資機構持股(V)。參考唐云舒、談毅的研究設計[13],本文的第一個解釋變量是用來考察企業在IPO上市時十大股東中是否存在創業投資機構中的虛擬變量。如果企業上市時十大股東中有創業投資機構,V的取值為1,否則為0。

(2)創業投資機構持股比例(VP)。本文使用前十大股東中創業投資機構對被投資企業的總持股比例來衡量創業投資的持股水平,剔除了對被投資企業影響力過于微弱的創業投資機構持股部分,可更好地對創業投資機構持股所產生的效果進行研究。

(3)管理參與程度(D)。本文參考劉小元、李永壯[14]的研究設計,統計創業投資機構派駐的董事占被投資企業董事會的比例,以此來衡量創業投資機構對風險企業的管理參與程度。

(4)知識產權保護水平虛擬變量(IP)。本文選用《中國市場化指數——各地區市場化進程2009年報告》中的知識產權保護指標作為參考[15]。當上市公司所在省份的“知識產權保護指標”高于全國各省份水平的中位數,虛擬變量IP取值為1,否則為0。

3.控制變量的衡量

本文選取公司規模(Size)、資產負債率(Lev)、貨幣資金比例(Cash)、成長能力(Grow)、行業虛擬變量(Ind)和年度虛擬變量(Year)為研究的控制變量。其中,公司規模(Size)使用總資產的自然對數值來衡量。而資產負債率(Lev)代表了企業的長期償債能力。資產負債率低,說明企業有較強的財務支付能力,有足夠的資金冗余來投入到企業技術研發中。因此,本文使用公司貨幣資金值與總資產的比率,來對模型進行控制。同時,本文通過公司三年以來營業收入增長率的幾何平均數來衡量公司的成長能力(Grow)。本文還對年度和上市公司的行業進行了控制。

(二)模型的設定

通過以上的研究設計可以得出,假設1的研究重點,在于探究創業投資機構持股基本特征與被投資企業研發績效的關系。本文模型1使用表示是否有創業投資機構持股的虛擬變量V作為解釋變量,在對其他可能影響到企業研發績效的因素進行控制的基礎上,考察創業投資機構持股對于被投資企業研發績效的影響。本文預期這種影響是正面的。

同時,模型1使用創業投資機構持股比例(VP)和管理參與程度(D)作為解釋變量進行多元回歸統計來驗證假設2和假設3。如果VP的回歸系數顯著為正,則說明更高的創業投資機構持股比例可以在企業提升研發績效的過程中發揮更大的功效。如果D的回歸系數為正,則說明創業投資機構派駐董事占董事會比例更高的企業可以獲得更高的研發績效。

假設4的出發點,都是研究知識產權環境對于創業投資機構持股對企業研發績效效應的調節作用。在模型2中,本文使用了知識產權保護水平來衡量分析知識產權環境對于創業投資機構持股對企業研發績效效應的調節作用。如果V×IP這個交叉相乘項的回歸系數顯著為正,則可以驗證假設4。

(三)樣本的選取與數據的來源

本文選取2009年至2011年在創業板上市的公司作為研究的樣本。樣本中一共有281家企業,其中186家公司的前十大股東里有創業投資機構。參考劉小元、李永壯的研究,本文使用公司IPO后一年當年的研發數據和財務數據,以剔除IPO當年對研發行為的異常影響。

本文所采用的上市公司數據,來源于國泰安CSMAR上市公司數據庫和巨潮資訊網。本文的數據整理和分析應用了EXCEL2007和SPSS 17.0軟件。

四、實證結果與分析

(一)描述性統計

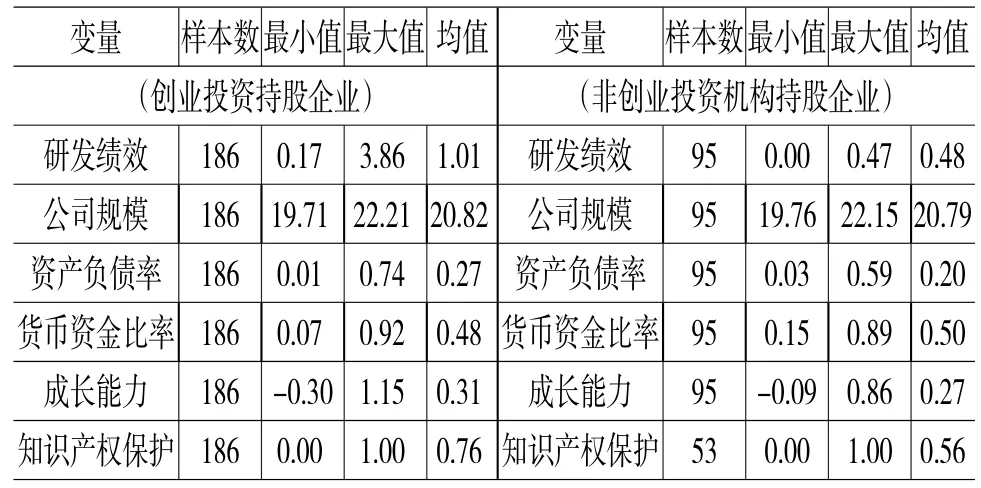

表1 全樣本、子樣本變量數值描述性統計

根據描述性統計的結果,可以直觀看出,相比于無創業投資機構持股的企業,有創業投資持股的企業年專利申請增長率均值要更高。從整體上看,創業板上市公司所在地區的知識產權保護水平相較于全國平均水平要高。

創業投資機構持股企業的公司規模,要高于非創業投資機構持股企業。在資本結構方面,創業投資機構持股企業的資產負債率更高,而且樣本整體波動性較大。在公司的貨幣資金和成長能力方面,創業投資機構持股企業的貨幣資金比例和營業收入增長率,都高于非創業投資機構持股企業,在一定程度上反映了創業投資機構持股企業的資源優勢。

(二)回歸結果分析

表2 模型1的多元線性回歸結果

表2報告了模型1的回歸系數。模型1是為了檢驗假設1至假設3,也就是創業投資機構持股基本特征對于企業研發績效的效應。實證結果顯示,表示創投機構持股的變量V的符號為正,且在1%的水平上顯著,與假設1預期一致,即有創投機構持股的公司研發績效更高。表示創投機構持股比例的變量VP的符號為正,且在10%的水平上顯著,支持了假設2,即創投機構持股比例越高,企業研發績效越高。同時,實證結果顯示,表示創投機構參與管理程度的變量D的符號為正,且在5%的水平上顯著,假設3得到支持,即創投機構派駐董事占公司董事會比例越高,公司的研發績效越高。

另外,對于控制變量,只有企業的資產負債率和營業收入復合增長率指標為正,并且分別在5%和1%的水平上顯著。結果表明,一方面,當企業的資產負債率過高時,企業的財務壓力會增大,從而降低企業進行研發投資的積極性,影響企業研發的績效。另一方面,企業的營業收入增長率越高,企業的研發績效也越高。所以,企業應當采取更加主動的研發策略,從而提升企業的研發績效。因此,控制變量與被解釋變量之間的線性關系也是合乎邏輯的。

通過回歸結果可以看出,知識產權環境因素本身并不對企業研發績效產生直接的影響。而V×IP的交叉相乘項系數為正,且在1%的顯著性水平上顯著,說明假設3提出的知識產權環境因素帶來的正調節作用,也通過模型2得到了驗證。具體來說,更高的地區知識產權保護水平可以使創投機構持股與企業研發績效之間的正相關進一步加強。

表3 模型2的多元線性回歸結果

五、結論

本文以2009—2011年上市的創業板公司為樣本,檢驗了其IPO后的研發績效和創投機構持股的關系。研究發現,創業投資機構對風險企業的持股,可以有效促進風險企業提升研發績效。同時,創業投資機構可以通過派駐董事等管理參與的方式,對風險企業進行治理結構的調整。通過管理參與,創業投資機構可以有效降低自身與風險企業之間的信息不對稱,對風險企業經營的關鍵環節進行更有效率的管理控制,激勵風險企業去采取更加積極主動的研發策略,最終實現企業研發績效的上升。

同時,研究發現,地區知識產權保護環境對創業投資機構持股與企業研發績效之間的關系有正向調節的作用。當一個地區知識產權保護水平越高的時候,創業投資機構持股對于企業研發績效的影響就會增大,企業也更容易通過創業投資機構提供多元化資源和增值服務來提升自身的研發績效。

本文的研究結論對地區知識產權環境的建設和企業研發管理也有如下啟示:首先,各級政府應當建立地區完善的知識產權保護制度,從而進一步吸引優質創投機構投資當地企業,推動當地產業轉型與升級。其次,初創高科技企業應當積極配合創業投資機構進行管理模式和治理結構上的改善,善于利用創業投資機構提供的多樣化資源和增值服務,提高研發效率,提升對市場及技術發展的判斷力,從而實現研發績效的優化。

[1]姚錚,王笑雨,程越楷.創業投資契約條款設置動因及其作用機理研究[J].管理世界,2011,(2):127-141.

[2]Kortum S,Lerner J.Assessing the Contribution of Venture Capital to innovation[J].RAND Journal of Economics,2000,51(4):674-692.

[3]Gorman M,Sahlman W A.What Do Venture Capitalists Do[J].Journal of Business Venturing,1989, 4(4):231-248.

[4]Todtling F.Technological Change at the Regional Level:The Role of Location,Firm Structure,and Strategy[J].Environmentand Planning A,1992,24(11): 1565-1584.

[5]Meyer M.What DoWe Know about Innovation In Nanotechnology? Some Propositions about an Emerging Field between Hype and Path-dependency [J].Scientometrics,2007,70(3):779-810.

[6]孫錚,劉鳳委,李增泉.市場化程度、政府干預與企業債務期限結構——來自我國上市公司的經驗證據[J].經濟研究,2005,(5):52-63.

[7]Dushnitsky G,Lenox M J.When Does Corporate Venture Capital Investment Create Firm Value[J]. Journalof Business Venturing,2006,21(6):753-772.

[8]Sarre Alf.Entrepreneurial Perspectives on Informal Venture Capital[J].Journal of Entrepreneurial Finance,2003,5(1):71-94.

[9]Florida R L,Kenney M.Venture Capital,High Technology and Regional Development[J].Regional Studies,1988,22(1):33-48.

[10]Sahlman,William A.The Structure and Governance of Venture-capitalOrganizations[J].Journalof financialeconomics,1990,27(2):473-521.

[11]Lerner J,Mergers R P.The Control of Technology Alliances:An Empirical Analysisof the Biotechnology Industry[J].The Journal of Industrial Economics,1998,46(2):125-156.

[12]Griliches Z,Cockburn I.Generics and New Goods in Pharmaceutical Price Indexes[R].National Bureau of Economic Research,1995.

[13]唐云舒,談毅.創業投資,IPO時機與經營績效——來自香港創業板的經驗數據[J].系統工程理論與實踐,2008,(6):18-26.

[14]劉小元,李永壯.董事會、資源約束與創新環境影響下的創業企業研發強度——來自創業板企業的證據[J].軟科學,2012,(6):22.

[15]樊綱,王小魯.中國市場化指數:各地區市場化相對進程報告2011年報告[M].北京:經濟科學出版社,2011:25-50.

(責任編輯:賈偉)

1003-4625(2014)02-0067-04

F830.91

A

2013-12-20

本文受國家自然科學基金項目(71172117)資助。

姚錚(1957-),男,浙江大學管理學院教授,博士生導師,研究方向:資本市場會計與投資,VC/PE投資與企業IPO,商業銀行管理;王嵩(1988-),男,浙江大學管理學院碩士研究生,研究方向:資本市場會計與投資。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54