中國股市波動性解析:基于RS-GARCH模型族的實證研究

2014-07-12 18:53:51郭航

金融理論與實踐 2014年2期

郭航

(黃淮學院,河南 駐馬店 463000)

中國股市波動性解析:基于RS-GARCH模型族的實證研究

郭航

(黃淮學院,河南 駐馬店 463000)

波動性是衡量股市風險和穩定的重要指標之一,對股市的健康發展具有重要影響。以上證指數為研究標的,利用RS-GARCH模型族對股市的波動性進行了比較研究。結果表明:相對于一般的GARCH模型族,RS-GARCH模型族明顯改善了“偽持續”現象,能夠更好地刻畫股市的波動特征;A股市場存在明顯的杠桿效應;在高波動狀態下,利空和利好消息,對于A股市場波動率的影響時間更長。

股票市場;RS-GARCH模型族;波動性

一、引言

股價波動是證券市場中最普遍的現象之一,對投資者、企業和監管者均會產生較大影響。因此,波動性問題一直是眾多學者關注的熱點之一。

2008年次貸危機導致全球股市暴跌,為抑制經濟下滑,各國央行紛紛放寬貨幣政策,伴隨經濟復蘇,發達國家股市都呈現出修復性上漲。但中國股市卻與中國經濟作為全球經濟復蘇的一面旗幟背道而馳,在2012年創出了近四年的新低,上證指數年線全球罕見地收出三連陰,成為全球表現最差的股市之一。在這一背景下研究中國股市波動,衡量證券市場結構、參與主體、市場制度的變革對股市波動性的影響顯得尤為重要。

二、文獻綜述

收益率方差是衡量收益率波動的重要指標,在對其研究中,通常假定擾動項服從正態分布、t分布等既定分布,既波動的方差是穩定的。隨著對收益率方差的研究發現,擾動的穩定性通常要比假設差,而且在不同時期預測能力呈現不同精準程度。為解決擾動方差的變動問題,恩格爾(Engle R,1982)[1]開創性的提出ARCH模型用以刻畫方差的特征后,此后,條件異方差模型被廣泛運用于時間序列研究中,特別是在金融研究領域。Bollerslev(1986)[2]在Engle的基礎上進一步建立了廣義自回歸條件異方差模型(GARCH),對波動性的預測效果有明顯提升。在ARCH和GARCH模型的基礎上,很多學者為了刻畫波動率的不同特征進行了大量的研究,諸如EGARCH和TGARCH等模型,形成了GARCH模型族。大量研究顯示股市波動確實受結構變化的影響,不同狀態、不同國家均有不同的特征,因此后續的更多研究將帶有機制轉換的Markov鏈融入了GRACH模型,構建了RS-GARCH模型,相對于不考慮結構變化的模型,RS-GARCH模型的預測精度明顯提高。

我國對波動變化結構模型研究開始比較晚,且主要集中于匯率、利率、股市收益率等方面。謝赤、劉潭秋(2003)[3]利用Markov模型研究了人民幣對美元的匯率問題,趙留彥、王一鳴和蔡婧(2005)[4]則研究了通脹問題。王建軍(2007)[5]利用蒙特卡洛方法模擬馬爾科夫時間序列,對馬爾科夫機制轉換的理論方法進行了創新性研究。趙鵬、曾劍云(2008)[6]以上證綜指為樣本,構建了馬爾科夫機制轉換模型。萬軍等(2008)[7]用滬市高頻數據為研究樣本,利用RS-GARCH模型研究了股市波動問題。李麗[8](2011)基于ARMA-GARCH模型剖析了股價與成交量之間的關系。

本文將從四個角度對A股市場進行研究:一是比較GARCH模型族與RS-GARCH模型族對刻畫我國A股市場特征的準確性;二是研究利空消息和利好消息對A股市場收益率的影響;三是區分高波動狀態和低波動狀態下對消息的持續時間的影響;四是市場結構、制度變遷對波動率的影響。

三、RS-GARCH模型族介紹

RS-GARCH模型族是在GARCH模型的基礎上,融合了馬爾科夫轉換過程,突破了GARCH模型的殘差在不同狀態下同方差的假設,同時假設模型的截距也符合馬爾科夫轉換過程。

實踐研究發現,收益率具有偏態分布的特征,負向沖擊和正向沖擊的力度是不對稱的,前者更容易增加股市的波動性,模型構建中引入虛擬變量以反映杠桿效應,可得到RS-TGARCH模型。同樣,為了擴大條件方差的信息源,捕捉條件方差和擾動項之間的關系,也可以對條件方差模型進行拓展,得到RS-EGARCH模型,RS-EGARCH模型不僅不用通過假設就滿足條件方差非負數的約束,而且可以更形象地捕捉到收益率的非對稱特性,為模擬數據提供更多參考模型,有利于選擇和預測。

四、實證研究

本文以2000年1月4日—2011年12月30日上證每日收盤價的290個數據為研究樣本,采用RSGARCH模型族和傳統的GARCH模型族進行分析。分別從擬合、預測和是否降低“偽持續”現象等幾個角度進行研究分析。

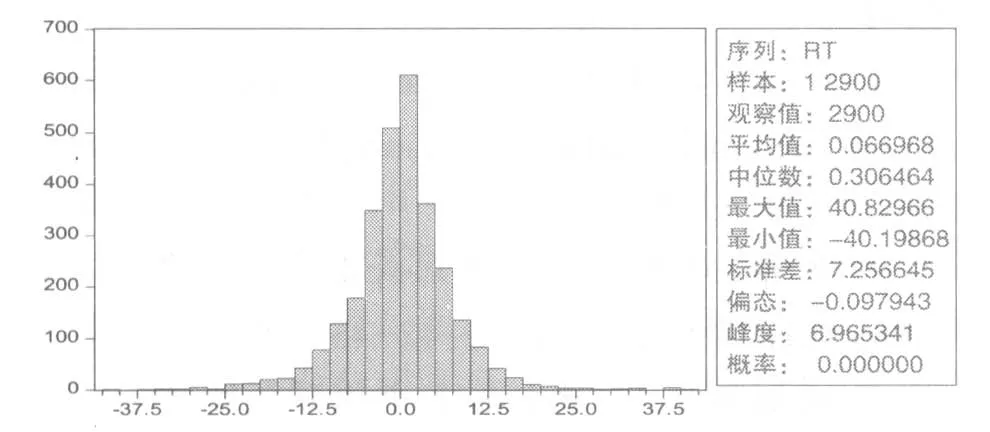

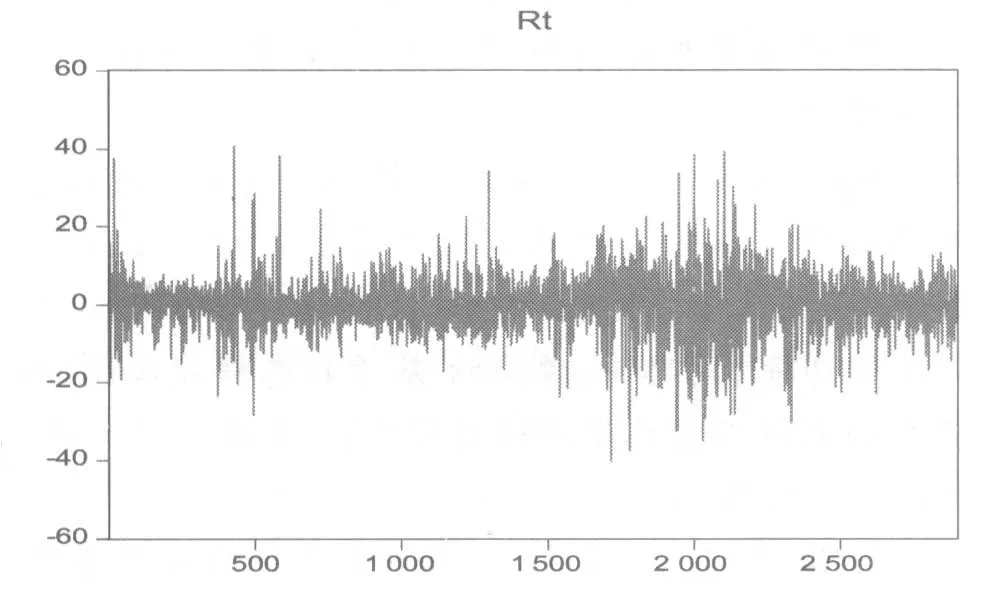

(一)描述性統計分析,對數收益率直方分布圖①由于數據絕對值很小,因此處理數據時將日收益率數值擴大1000倍作為模型的數據,以Rt命名此時間序列。

如圖1、2所示,極端數值時有發生,表明收益率具有厚尾特征。另外波動呈現比較明顯的聚集特征。

圖1 上證指數日收益率直方圖

圖2 上證指數日收益率直線圖

從統計值來看,從p值為零,收益率具有明顯的ARCH效應。

表1 上證指數日收益率ARCH LM檢驗

(二)模型分析

利用收益率數據,可從模擬結果、預測誤差和持續性三個角度綜合比較GARCH模型族和RSGARCH模型族在刻畫股市波動時的精度。

1.模擬結果比較

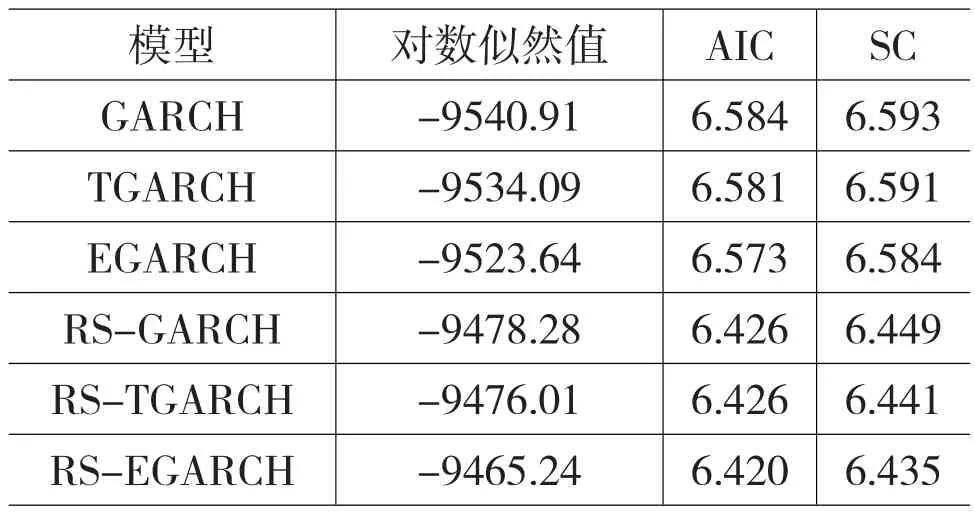

表2 模型估計結果比較

由表2比較對數極大似然值、AIC信息準則和SC信息準則三個指標可以看出:一般的GARCH模型族,這三個統計指標均大于RS-GARCH模型族,這說明RS-GARCH族更優于GARCH模型族;未考慮對稱性的GARCH模型和RS-GARCH模型,其AIC、SC值均高于相應的對稱模型,這說明考慮收益率的非對稱性能夠提升模型的擬合精度;在非對稱模型中,EGARCH模型優于TGARCH模型,RSEGARCH模型優于RS-TGARCH模型;

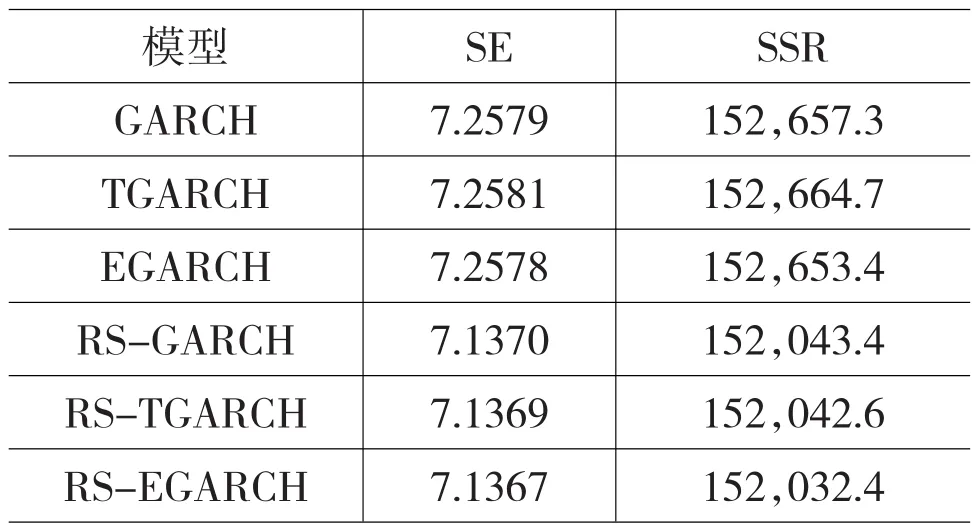

2.預測誤差比較

表3 模型預測能力比較

預測誤差是衡量模型預期能力的一個重要指標,方程的預測能力與方程的殘差平方和密切聯系,當模型的預測方差較大時,區間估計的也隨之寬廣,預測的可信度就將降低。

RS-GARCH模型族預測誤差明顯低于GARCH模型族的預測誤差;在GARCH模型族中,EGARCH模型的預測誤差最小;在RS-GARCH模型族中,RSEGARCH模型的預測誤差最小。

3.持續性比較

偽持續現象是GARCH模型族的一個重要缺陷,引進區制轉換模型后,對該缺陷有明顯的改進。從表4可以看出:

表4 模型持續性比較

其一,對于標準的GARCH模型來說,衰減指數為0.9899,持續時間達99個交易日,明顯高于RSGARCH模型的48個交易日,這說明了引入區制轉換模型后對偽持續問題有顯著改善。

其二,對于TGARCH模型來說,不管是對利好消息或者是利空消息,RS-TGARCH模型均好于一般的TGARCH模型,比如對于利好消息,TGARCH的持續時間為29個交易日,而RS-TGARCH模型的持續時間為26個交易日,有一定程度的改善。

其三,在高波動狀態下模型的衰減指數要高于在低波動狀態。比如,RS-GARCH模型在高波動狀態的持續時間為51天,而在低波動狀態為47天。

五、總結與展望

通過對比RS-GARCH模型族和GARCH模型族,一方面發現RS-GARCH模型族對刻畫A股市場波動率具有一定的優越性,另一方面也揭示了我國證券市場的一些特征。實證結果表明:

(1)不管是從擬合程度還是從預測誤差來看,相對于一般的GARCH模型族RS-GARCH模型族均有明顯改善。這是因為RS-GARCH模型族綜合考慮了我國證券市場機構體系、制度規范、參與主體等的結構變化,反映在模型中就是預測期數據與擬合期不同的結構問題,因此能夠捕捉到各經濟變量動態關系,更好地刻畫收益率的波動特征。

(2)RS-GARCH模型族有效改善了偽持續現象。RS-GARCH模型族對應一個沖擊需要的衰減時間明顯縮短,有效改善了偽持續現象。

(3)A股市場存在明顯的杠桿效應,利好和利空對于市場的波動率影響有明顯差異,對利空消息的反應程度強于利好消息的反應程度。

(4)在高波動狀態下,不管是正面消息還是負面消息,對于A股市場波動率的影響都要比低波狀態的時間更長。說明低波動狀態下投資者的投資行為較高波動狀態時更為理性和謹慎。

RS-GARCH模型族不僅探討了正負消息的非對稱影響,同時涉及不同波動狀態間的轉移概率,以及狀態的持續期,因此,RS-GARCH能夠較好地刻畫我國股市的波動性特征。但文章在比較GARCH模型族和RS-GARCH模型族的優劣時,僅僅考慮了殘差正態分布條件下的模型,大量研究和現實表明,我國金融產品非預期收益率并不服從正態分布。因此,探討不同分布條件下RS-GARCH模型族是有待繼續深入的研究方向所在。

[1]Engle Robert F.Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of United Kingdom Inflation[J].Econometrica,1982,50: 987-1007.

[2]Bollerslev T.Generalized Autoregressive Conditional Heteroskedasticity[J].Journal of Econometrics, 1986,31:307-327.

[3]謝赤,劉潭秋.關于我國外匯市場主要匯率的協整分析[J].預測,2003,(1):42-45.

[4]趙留彥,王一鳴,蔡婧.中國通脹水平與通脹不確定[J].金融研究,2005,(8);60-72.

[5]王建軍.Markov機制轉化模型研究——在中國宏觀經濟周期分析中的應用[J].數量經濟技術經濟研究,2007,(3):39-48.

[6]趙鵬,曾劍云.我國股市周期性破滅型投機泡沫實證研究——基于馬爾可夫區制轉換方法[J].金融研究,2008,(4):174-187.

[7]萬軍,劉思峰,許海靖.基于狀態轉換GARCH模型的上證綜指已實現波動研究[J].工業技術經濟,2008,(4):128-132.

[8]李麗.基于ARMA-GARCH模型的股市量價動態關系研究[J].統計與決策,2011,(4):144-146.

(責任編輯:賈偉)

1003-4625(2014)02-0078-03

F830.91

A

2013-11-29

郭航(1978-),女,河南駐馬店人,經濟學碩士,副教授,研究方向:貿易金融方向。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19