我國能源消費與產業結構關系研究

2014-07-18 11:53:12吳金艷

荊楚學刊 2014年5期

陳 進,吳金艷

(1.武漢市社會科學院 金融研究所,湖北 武漢 430019;2.南寧市社會科學院 經濟研究所,廣西 南寧 530022)

我國能源消費與產業結構關系研究

陳 進1,吳金艷2

(1.武漢市社會科學院 金融研究所,湖北 武漢 430019;2.南寧市社會科學院 經濟研究所,廣西 南寧 530022)

采用VAR、VECM等方法,研究了能源消費與產業結構之間的關系。研究結果顯示,能源消費變動對產業結構有較大的影響,而產業結構對能源消費的影響較小,表明應將能源消費作為消除兩者傳統關聯關系的突破口;能源消費需求與產業結構間存在較為穩定的關聯關系,說明在傳統經濟系統下,基于產業結構的相對穩定性以及GDP的增長和能源消費間存在一定的增長剛性;盡管影響力度有限,但產業升級對能源消費總量下降具有一定正面作用,因而必須把產業結構升級作為日常中心工作,絕不能忽視產業升級對能源消費的影響。文章研究結論為相對短期考量,長期分析尚需結合經濟周期波動和技術變革態勢綜合判斷。

能源消費;產業結構;VAR;VECM

隨著全球能源供需形勢的日趨嚴峻,能源安全和供應保障問題得到全所未有的高度重視,能源關乎國民經濟命脈和國家安全,全球國家都十分重視能源戰略的制定。基于能源消費與經濟增長的密切聯系,我們有充分的理由關注能源供給和能源安全。然而,我們關注的不應僅僅是確保經濟可持續增長要求下的能源供給和能源安全。能源作為經濟發展的關鍵要素,也是產業結構優化升級的重要關聯因素,兩者呈相輔相成、互為促進的緊密聯系,這種聯系主要體現在以下兩個方面:一方面,從能源消費對產業結構的影響角度,能源供給來源以及供求關系的變化,對產業結構以及產業升級有著深刻影響,典型的如荷蘭病。換個角度,實施能源節約,推進能源消費結構調整,既是緩解能源總量約束的必然路徑,同時,對傳統能源依賴的減輕以及新能源的開發,將會促進節能環保產業、新興產業、新能源產業、高新技術產業的發展,進而促進產業結構優化調整升級;另一方面,推進產業結構調整,將推動實現產業價值鏈高端戰略,更多的高端制造業將摒棄高消耗、高耗能的發展模式,高端服務業更將進一步拉低單位GDP能耗,形成一批高端、無煙、低耗能產業。同時,產業結構的升級調整,意味著更高端節能技術的研發、應用,從技術層面節約能源,促進能源結構優化和能源節約。

但是,理論上兩者的相互作用機理,并沒有明確兩者之間的實際相互作用關系,量化兩者之間的相互作用力度和穩定關系,指出我們的政策測中方向。目前在相關研究中,關于能源消費與產業升級之間的關系研究并沒有作為重點,這可能與產業結構僅僅是能源消費影響的一個變量,或者經濟增長是宏觀經濟研究的主要變量指標,而產業結構僅僅是一個中間變量有關。因而,本文對于能源消費與產業升級關系的研究,具有一定的理論和政策實踐意義。

一、我國能源消費與產業結構的VAR分析

本文采用VAR模型來對能源消費與產業結構之間的關系進行計量分析。

(一)模型的建立

1.模型的基本形式

關于能源消費模型的建立,一般基于兩種理論基礎:一是基于生產函數,即能源作為國民產出的一個重要投入要素,構建基于生產函數的模型Y=f(C,L,E,A)。其中C代表資本,L代表勞動,E代表能源,A代表全要素生產率,即被其他要素所解釋的部分;另一種是基于消費函數建立的能源消費模型,即分析能源消費的所有影響因素。一般來說,影響能源消費的變量主要有總產出、能源消費效率、產業結構、能源價格等變量,同時技術因素以不同方式作為內生變量與上述變量互相影響。技術因素對能源消費各變量的影響可以通過對各變量施加變參數或構建狀態空間模型的方法來體現其影響。本研究主要從數據獲取和形式簡潔的角度,選取GDP、能源價格、產業結構作為能源消費的影響因素。需要指出的是,由于我們通常定義的能源效率即單位GDP能耗,在經過對數形式變換后,該指標與GDP、能源消費總量呈共線性,因而將該指標剔除,在減少變量的同時也確保了模型的精度。從而,關于能源消費與產業結構的VAR模型的主要變量包括:能源消費、GDP、能源價格、產業結構。

VAR(p)模型的數學表達式為:

yt=Φ0+Φ1yt-1+…+Φpyt-p+Hxt+εt(1)

其中:yt是k維內生變量列向量,xt是d維外生變量列向量,p是滯后階數,T是樣本個數。k×k維矩陣Φ1,…,Φp和k×d維矩陣H是待估計的系數矩陣。εt是k維白噪聲向量,它們相互之間可以同期相關,但不與自己的滯后值相關且不與等式右邊的變量相關。假設∑是εt的協方差矩陣,是一個(k×k)的正定矩陣[1]。

本文中,向量yt包含能源消費、GDP、能源價格、產業結構等變量。

2.模型變量指標的含義

(1)關于能源消費指標。能源消費包括能源消費總量、產業結構、品種結構、供需結構。基于該分析的宏觀戰略性,本文以能源消費總量作為能源消費指標,分析能源消費總量與產業結構之間的作用關系。

(2)關于GDP指標。本文研究的GDP數值將以1980年不變價為基礎進行調整,通過剔除價格因素,更好的與能源消費總量等實際指標相匹配,同時也使價格因素更集中的反映到能源價格這項指標上。

(3)關于能源價格指標。我們選取的是工業品出廠價格指數(煤炭工業)作為能源價格指標。這主要是因為煤炭是我國能源消費的主力品種,具有價格代表性,同時煤炭價格是電力等能源的上游價格,具有較強的導向性。

(4)關于產業結構指標。隨著產業升級,第二產業比重呈現先上升再下降的趨勢,第三產業比重呈現出持續上升的趨勢,但總的來說產業升級必然帶來二三產業比重之和上升。為此,我們選取衡量產業結構水平的新指標——二三產業占GDP的總比重。

3.數據的獲取

所有數據均來自《中國統計年鑒》《中國能源統計年鑒》《世界能源統計年鑒》。

(二)模型的識別

1.變量的平穩性檢驗

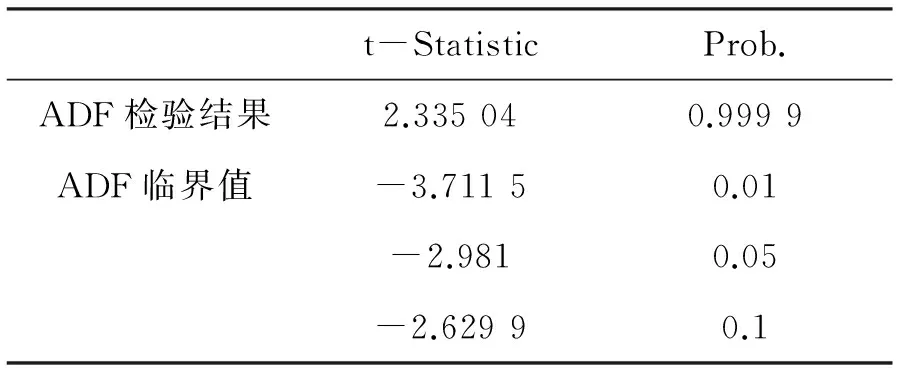

要應用正交化脈沖響應函數反映變量間的動態關系,向量必須平穩。因此,為便于下一步的脈沖響應分析,須對各變量進行平穩性檢驗。從各變量的時間序列曲線可以初步判定各變量均不平穩,為得到更精確的結果,我們采用ADF檢驗方法,對各變量進行平穩性的進一步檢驗。檢驗的基本條件是不作差分、無趨勢項、帶漂移項。檢驗結果如表1:

表1 ADF檢驗結果表

顯然,序列有99.99%的可能性支持原假設,即energy序列存在一個單位根。

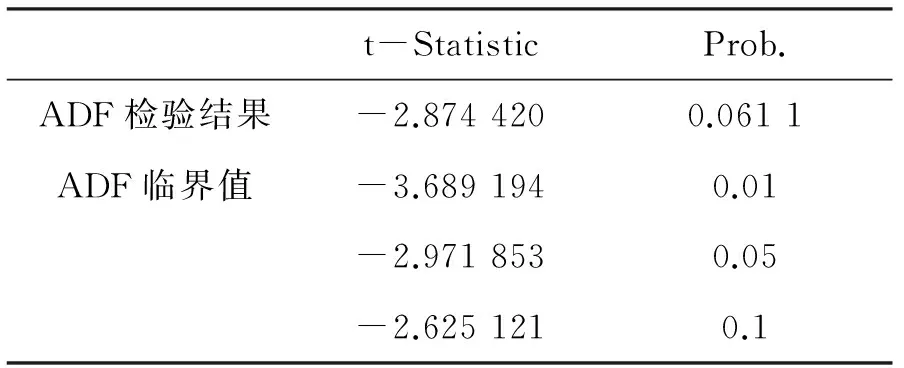

按照通常的計量經濟學方法,我們對其作對數變換后再差分,然后進行ADF檢驗,與前述類似,檢驗結果如表2:

表2 ADF檢驗結果表

energy序列經過對數變換再差分后的序列DLNENERGY,伴隨概率為0.061 1>0.05,只能在10%概率上有效,結果不是很理想。本文在10%的概率范圍內認為原序列不存在單位根,是平穩的。

類似的,通過檢驗可以發現:GDP變量自身并不平穩,但采取對數差分的辦法進行處理后,可以消除其序列的不平穩性,能夠保證1%的顯著性水平下序列無單位根;price_k(年度價格指數水平,非累積價格指數水平)序列自身是平穩的;Structure變量自身不平穩,但通過對數處理后,能夠保證99%以上的概率無單位根。因此,我們選用dlngdp、lnstructure、price_k、dlnenergy等4個變量分別描述總產出、產業結構、能源價格和能源消費,并進行VAR分析。

2.滯后期數的選擇

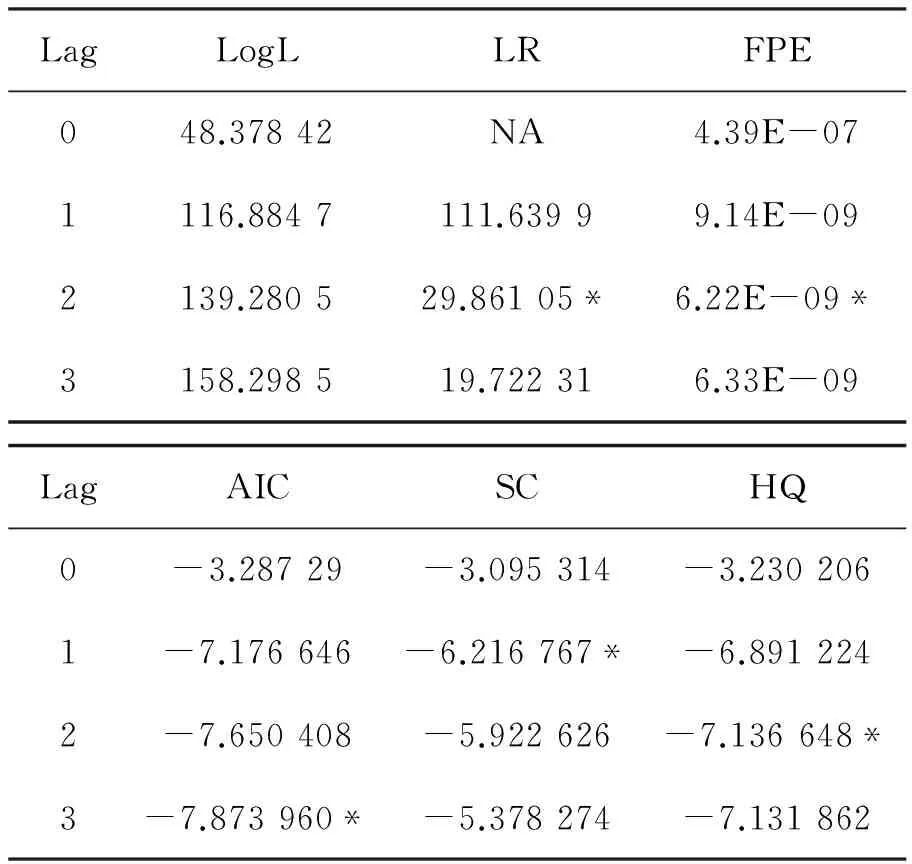

依據目前計量經濟學領域常用的AIC、SC準則來確立滯后期。在選擇滯后期的時候,基于模型自由度的考慮,根據研究問題的實際情況,在依據AIC、SC評判準則的基礎上,選擇合適的滯后期,并對殘差進行檢驗,選擇殘差可以(或基本)通過檢驗的最小期數。以選擇3階滯后為例,得到的各項指標如表3:

表3 滯后期評判表

AIC建議3階滯后更優,SC建議1階滯后更優,如以其他判斷標準,則主要建議選擇2階滯后。但從模型的參數個數、樣本數來看,選擇3階滯后將大大降低模型的自由度。我們選擇殘差可以基本通過檢驗的最小期數——2期,來進行VAR分析。

3.VAR模型的識別

根據前述分析,選取2階滯后進行VAR分析,分析結果(VAR模型的具體識別結果并沒有顯著的經濟意義,需要依賴Granger檢驗、脈沖響應等進一步分析,因而本文略去VAR模型的具體數據)顯示,盡管有一些系數不是很顯著,我們仍然選擇滯后階數為2。模型的平穩性檢驗顯示,模型整體是平穩的。

(三)Granger因果分析

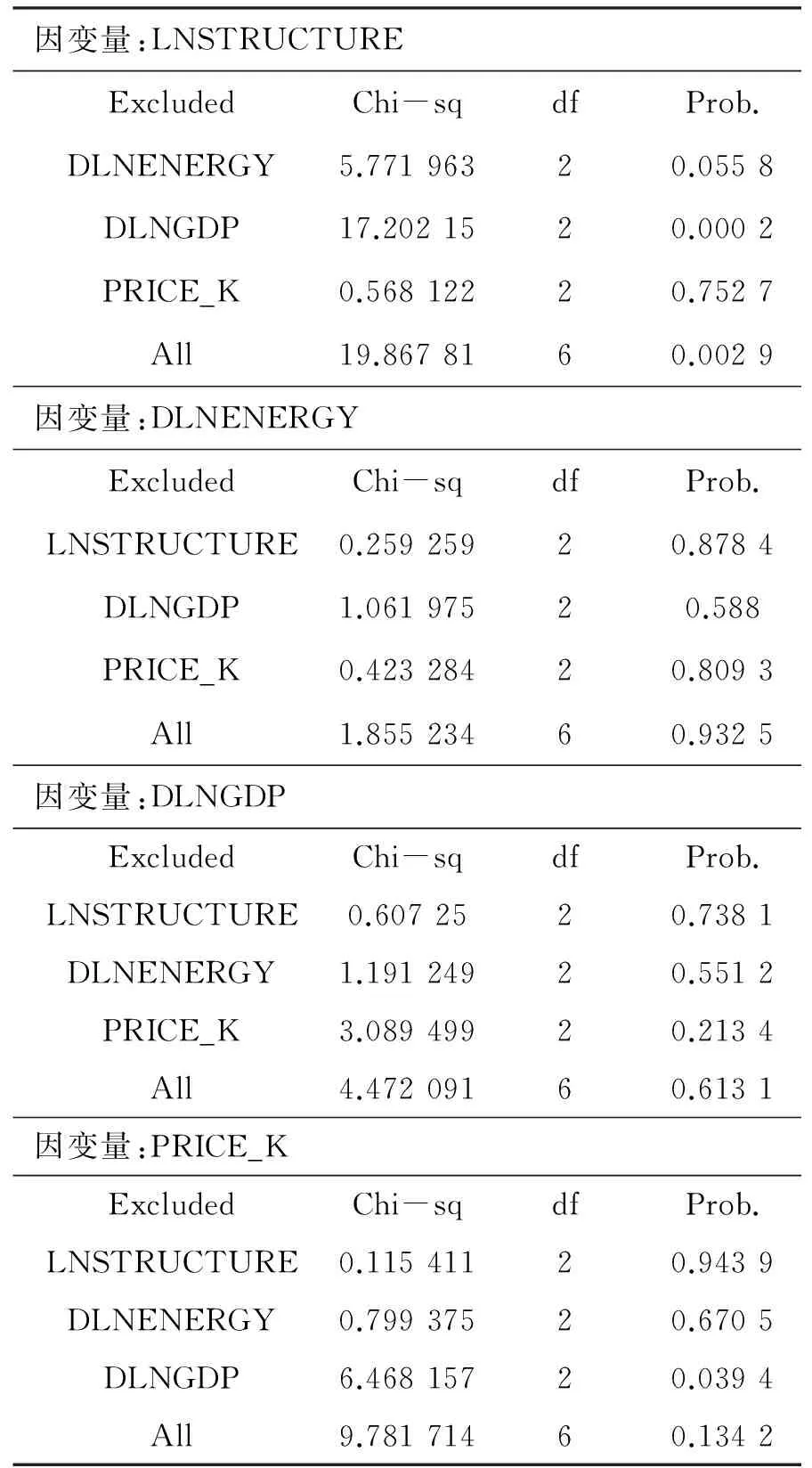

滯后2階的Granger因果檢驗結果如表4:

表4 Granger因果檢驗表

在lnstructure方程中,除了不能拒絕實際price_k不是lnstructure的Granger原因的原假設外,dlngdp和聯合檢驗在1%的顯著性水平下不能接受原假設,dlnenergy在10%的顯著性水平下不能接受原假設,這表明dlnenergy、dlngdp在Granger意義下影響lnstructure。

在dlnenergy的方程中,不能拒絕dlngdp、price_k、lnstructure不是dlnenergy的Granger原因的原假設,而且聯合檢驗也不能拒絕原假設,表明dlnenergy外生于系統。

在dlngdp的方程中,不能拒絕實際dlnenergy、price_k、lnstructure不是dlngdp的Granger原因的原假設,而且all聯合檢驗也不能拒絕原假設,表明dlngdp外生于系統。

在price_k方程中,不能拒絕實際dlnenergy、lnstructure不是price_k的Granger原因的原假設,all聯合檢驗也不能拒絕原假設,但是dlngdp在5%的顯著性水平下不能拒絕原假設,表明dlngdp在granger意義上影響price_k。

分析表明,產業結構受到能源消費總量、GDP等因素的影響,但能源消費卻外生于其他變量。其可能的一個原因是,由于granger因果檢驗檢驗的是滯后的變量影響,產業結構受到滯后變量的影響較大,而能源消費總量主要受到當期變量的影響,受到滯后變量的影響不大。因而,從granger原因分析的角度,僅有產業結構受到滯后變量的影響,這是由于產業調整的主體——政府、企業家,主要根據上期指標來決定生產。

為進一步深入研究,有必要從兩個方面加強:一是構建VECM和SVAR模型,直接研究同期變量的相互影響。這部分研究將在下節展開;二是建立脈沖響應函數,分析變量沖擊對其他變量的影響。

(四)模型變量沖擊的波動性分析

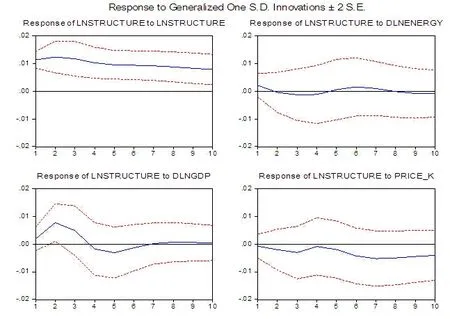

使用廣義脈沖響應函數,分析各變量(除了變量本身)的脈沖對lnstructure以及lnenergy的影響。在圖1中,分別給各變量一個沖擊(選擇廣義脈沖),得到關于lnstructure的脈沖響應函數圖。其中,橫軸表示沖擊作用的響應期間數(單位:年度),縱軸表示lnstructure;實線表示脈沖響應函數,代表了lnstructure對相應的變量沖擊的反應,虛線表示正負兩倍標準差偏離帶。

圖1 lnstructure脈沖響應函數圖

從圖1中可以看出:當在本期給dlnenergy一個正沖擊后,lnstructure呈現小幅上下波動態勢,影響力逐步趨0。這表明dlnenergy受外部條件的某一沖擊后,給lnstructure帶來的沖擊方向不明,且這一沖擊影響不大。

當在本期給dlngdp一個正沖擊后,lnstructure在前4期內波動幅度較大,在第2期到達頂點(0.075左右);從第4期以后開始呈現小幅上下波動趨勢,最后向0點靠近。這表明dlngdp的某一沖擊在短期內會給lnstructure帶來較大的同向沖擊,但中長期影響勢微。

當在本期給price_k一個正沖擊后,lnstructure一直呈負向變動,在前4期內負向影響較小,在第4期后負向影響加速。這表明price_k的某一沖擊在長期內會給lnstructure帶來較大的負向沖擊。

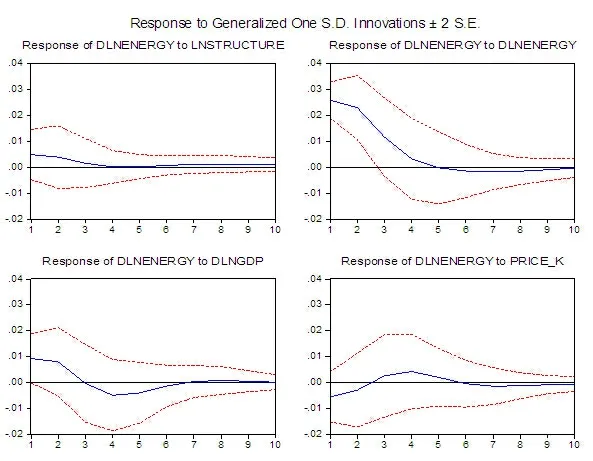

在圖2中,分別給各變量一個沖擊(選擇廣義脈沖),得到關于dlnenergy的脈沖響應函數圖。

圖2 dlnenergy脈沖響應函數圖

從圖2中可以看出:當在本期給lnstructure一個正沖擊后,dlnenergy在呈現小幅同向波動后,影響力逐步趨0。這表明lnstructure受外部條件的某一沖擊后,給dlnenergy帶來的正向沖擊影響較小。

當在本期給dlngdp一個正沖擊后,dlnenergy在前6期內波動幅度較大,其中前3期正向影響,后3期負向影響,第7期后影響方向回歸正向,但影響力度減弱,向0點趨近。這表明dlngdp的某一沖擊在短期內會給lnstructure帶來較大的沖擊效應,但中長期影響作用不明顯。

當在本期給price_k一個正沖擊后,影響作用正好與dlngdp相反。前6期內波動幅度較大,其中前3期負向影響,后3期正向影響,第7期后影響方向回歸負向,但影響力度減弱,向0點趨近。這表明price_k的某一沖擊在短期內會給dlnenergy帶來較大的沖擊效應,但中長期影響作用不明顯。

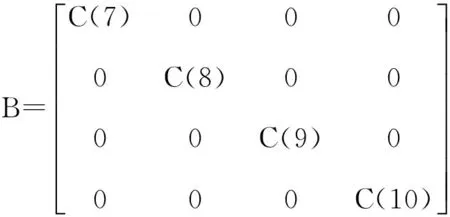

(五)VAR與SVAR沖擊響應的比較

采用廣義脈沖響應函數對變量的沖擊效應進行分析。SVAR模型可以通過短期約束或長期約束,得到正交化的脈沖響應函數,單獨考慮各個變量的沖擊對其他變量的影響。因此,通過短期約束的方法,基于AB型SVAR模型,分析變量的沖擊影響。

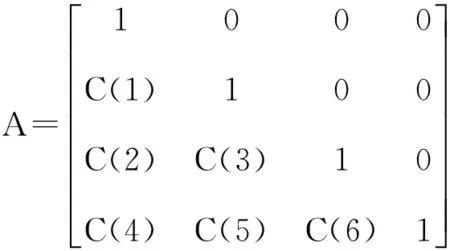

本文所約束的A、B矩陣的基本形式為:

(2)

(3)

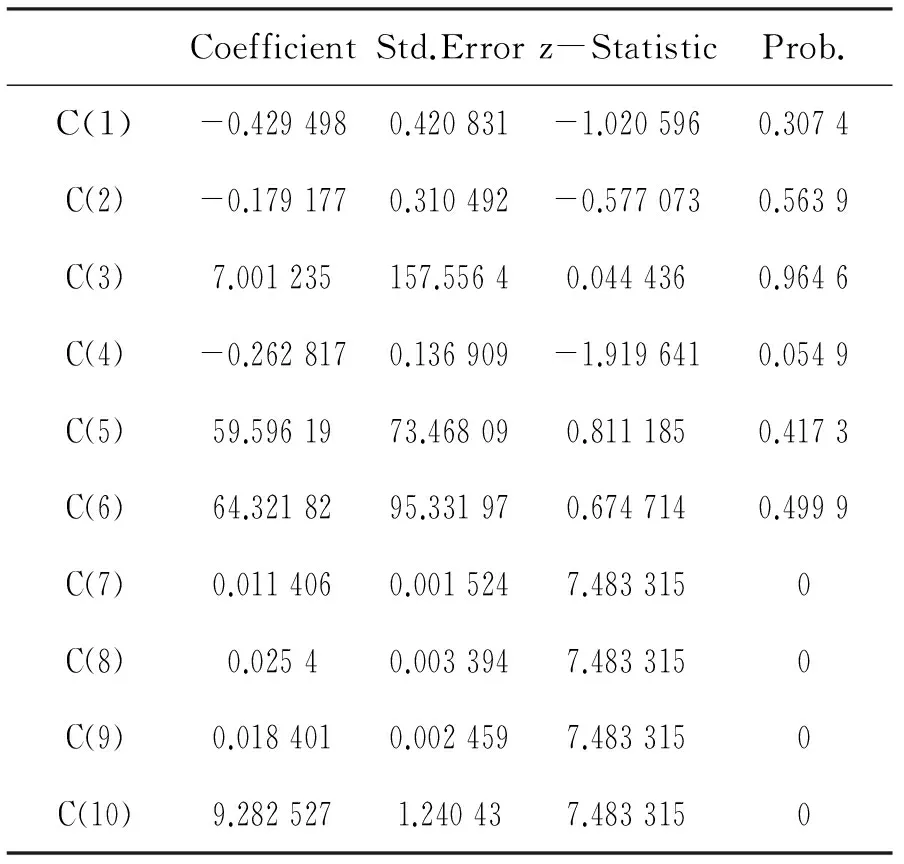

模型參數剛好識別,估計后得到的A、B矩陣參數如表5:

表5 A、B矩陣參數表

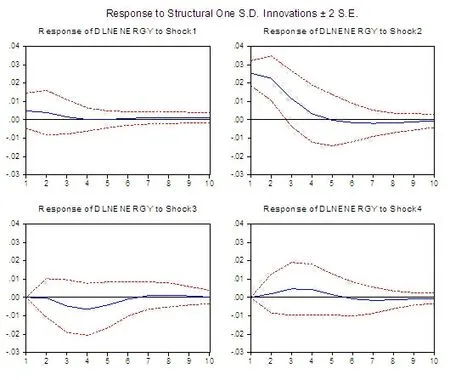

根據既定約束條件下識別的SVAR模型,進行相關變量的脈沖響應分析,所設定的脈沖特征為結構分解。運用eviews軟件進行脈沖響應分析,如圖3:

圖3 dlnenergy脈沖響應圖

與前述在VAR模型基礎上運用廣義脈沖響應分析得到的結構相比,在dlnenergy圖中,我們發現lnstructure、dlnenergy的沖擊圖線基本沒有區別,但dlngdp、price_k的沖擊效果差別較大。從圖3可以看出,與VAR模型相比,SVAR模型中的dlngdp對dlnenergy的沖擊在前期大幅削弱,影響很小,第3~6期均為負向沖擊,第7期以后沖擊效應沖擊效應轉正向,略大于VAR模型,最終趨于0。在price_k的沖擊響應圖中,與VAR模型相比,SVAR模型中的price_k對dlnenergy的沖擊在前期較弱且為正向,第3期以后沖擊效應達到最大,隨后第6期以后與VAR模型類似,呈小幅負向沖擊態勢,并趨向于0。

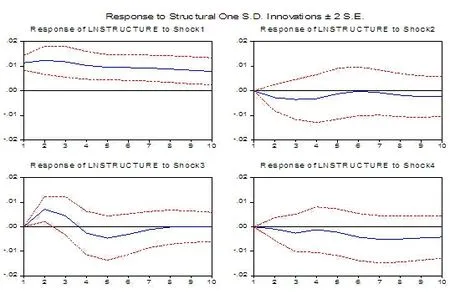

在lnstructure圖(圖4)中,從沖擊曲線形狀上初步判斷,SVAR模型與VAR模型的沖擊圖線基本一致,其中lnstructure、price_k的沖擊曲線基本相同。Dlnenergy、dlngdp的沖擊曲線類似,所不同的主要是曲線的位置出現了上下移動,其中SVAR模型中的dlnenergy沖擊曲線下移了大約0.002 5,dlngdp沖擊曲線同樣也大約下移了0.002 5。

圖4 lnstructure脈沖響應圖

產生這種情況的主要原因在于,由于VAR與SVAR模型的隨機擾動項不同,VAR模型的隨機擾動項雖然通過正交化去掉了隨機擾動項之間的影響,但包含了當期變量的信息;而SVAR模型中的隨機擾動項卻不包含當期變量關系。顯然,不同的隨機擾動項帶來的沖擊是不同的,因而可相信,去除了隨機擾動項之間的相互作用后的脈沖響應分析更切合實際。

二、我國能源消費與產業結構的VECM分析

VAR模型描述了變量之間的相互作用關系,但是存在幾個明顯缺陷。一是為了便于脈沖響應分析,模型變量通常要求平穩性,這通常采取取對數、差分的形式來實現平穩,因而使得變量的信息損失較大;二是VAR模型描述了變量與其他變量的滯后期之間的相互作用關系,未能直接描述同期變量之間的相互作用關系;三是未能將變量之間相互關系的短期波動與長期均衡結合起來。因此,須對變量進行適度變換,建立向量誤差修正模型(VECM)進行分析。

(一)模型建立

為了盡量減少丟失的數據信息,保持預測的精度和準確性,選擇VECM模型進行分析。在變量的選擇上,選擇lngdp、lnenergy、lnprice、structure等四個變量,去掉能源效率的變量的主要原因在其對數形式與gdp和energy之間的共線性。值得指出的是,此處的price與前文的price_k的區別在于,price變量為以1980年為基期的累計價格指數。

通過ADF檢驗,四個變量均為一階單整,滿足建立協整方程的條件,可以進行協整分析。

(二)協整分析

采用Johansen協整檢驗方法,依托eviews軟件進行檢驗。在檢驗中,根據變量特征選擇有截距項但無趨勢項。在滯后階數確定方面,由于此處的滯后階數是指在輔助回歸中的一階差分的滯后項,不是指原序列,因而基于VAR模型分析中對原序列設定滯后2期的同樣考慮,此處設定滯后階數為1。

從檢驗結果可以發現,trace檢驗在0.05水平下有一個協整向量,最大特征值檢驗在0.05水平下沒有協整向量,但在0.1的水平下有協整關系。依此認為四個變量在0.1顯著性水平下有一個協整向量,該協整向量(β)為:

β=(1.000 000,-0.751 286,-0.318 002, -0.028 807);

對應的調整系數(α)為:

α=(-0.075 220,0.159 541,0.193 694,11.077 53)。

(三)協整方程估計

最后通過估計得到協整方程(僅有1個)為:

LNENERGY=1.33*LNGDP-0.42*LNPRICE-0.039*STRUCTUR E+4.17+ecm

這個協整方程描述了LNENERGY、LNGDP、LNPRICE和STRUCTURE等4個變量的長期均衡關系。

(四)VECM模型建立

含有截距項的誤差修正模型基本形式為:

t=1,2,…,T

(4)

其中誤差修正項ecm = β′yt -1。由于ecm是0階單整變量,即平穩變量,因而ecm作為協整方程的隨機誤差項,描述了各變量之間的長期均衡關系。調整系數矩陣α反映變量之間的均衡關系偏離長期均衡狀態時,將其調整到長期均衡狀態的調整力度。而作為解釋變量的差分項的系數Гi反映各變量的短期波動對“被解釋變量”的短期變化的影響。

估計vecm(限于篇幅,具體數據略),誤差修正項:

ECM=LNENERGY-1.33*LNGDP+0.42*LNPRICE+ 0.039*STRUCTURE-4.17

其中關于STRUCTURE、LNENERGY的兩個誤差修正模型表示如下:

D(STRUCTURE) = - 8.32*( LNENERGY(-1) - 1.33*LNGDP(-1) + 0.42*LNPRICE(-1) + 0.038*STRUCTURE(-1) - 4.17) - 7.32*D(LNENERGY(-1)) + 22.31*D(LNGDP(-1)) + 1.63*D(LNPRICE(-1)) - 0.013*D(STRUCTURE(-1)) - 1.1

D(LNENERGY) = - 0.11*( LNENERGY(-1) - 1.33*LNGDP(-1) + 0.42*LNPRICE(-1) + 0.038*STRUCTURE(-1) - 4.17 ) + 0.63*D(LNENERGY(-1)) - 0.0082*D(LNGDP(-1)) + 0.044*D(LNPRICE(-1)) - 0.0044*D(STRUCTURE(-1)) + 0.023

從D(STRUCTURE)模型中可以發現,產業結構的變化受到長期均衡的調整力度由誤差項系數決定,其調整力度為-8.32。產業結構的變動還受到上一期能源消費變動的影響,影響系數為-7.32,上一期GDP變化的影響系數為22.31,上一期價格變化的影響系數為1.64,上一期產業結構變動的影響系數為-0.014。

從D(LNENERGY)模型中可以發現,能源消費的變化受到長期均衡的調整力度從數值上看相對較小,其調整系數為-0.12。能源消費的變動還受到上一期能源消費變動的影響,影響系數為0.63,上一期GDP變化的影響系數為-0.008,上一期價格變化的影響系數為0.04,上一期產業結構變動的影響系數為0.004。

三、基本結論

根據以上研究結果,可以判斷我國能源消費與產業結構之間的關系,并總結其中內含的基本規律。

(一)能源消費變動對產業結構有較大的影響,而產業結構對能源消費的影響較小

能源消費變動對產業結構有較大的影響,而產業結構對能源消費的影響較小,這表明我們應將能源消費作為消除二者傳統關聯關系的突破口。

從格蘭杰因果關系來看,能源消費的變化量對產業結構有著格蘭杰因果關系,但產業結構對能源消費的變化量的格蘭杰因果關系并不顯著。而且能源消費變化量外生于VAR系統,這說明能源消費的變化量對產業結構有較大的影響,但并不存在反向的因果影響關系。這表明,我們可以比較獨立的來調整能源消費變量,并不用太考慮能源消費變化帶來的產業結構變化進而對能源消費形成的“反饋”效應。

從變量的沖擊效應來看,能源消費變量對產業結構變量的沖擊作用并不明顯,這說明能源消費變量對產業結構的沖擊作用較小。能源消費是影響產業結構的重要變量,但不是造成產業結構波動的主要沖擊因素。即調整能源消費變量,按照格蘭杰因果關系,將會對今后的產業結構變量形成較大的影響,但能源消費變量的外在波動性沖擊,并不會導致產業結構的巨大沖擊。

這與現有研究中關于能源消費與經濟增長的結論類似。牟敦果、林伯強指出,從總體來看,我國的電力消費是產出拉動的,產出對電力消費的變化有著直接、顯著的影響;而電力消費對產出的影響甚微,這也意味著我國節能不會對產出造成負面的影響[2]。

(二)能源消費需求與產業結構間存在較為穩定的關聯關系

在傳統經濟系統下,基于產業結構的相對穩定性和GDP的增長,能源消費存在一定的增長剛性。從建立的協整方程來看,能源消費與GDP、產業結構相關變量之間存在較為穩定的關聯關系,而且能源消費與產業結構之間存在反向關系。這與能源消費對產業結構變量的脈沖響應函數是一致的,能源變量的正沖擊將帶來產業結構的負面影響。這使得研究進一步明朗:提升二三產業的比重,由于帶來了產業結構的優化,不僅僅不會增加能源消費,相反會產生能源節約效果;同樣,由于二者的負向關系,能源消費的降低,即實施能源約束,不僅不會對產業結構產生消極影響,相反會形成一定的促進產業結構升級作用,盡管這種作用從數量上來看不大。

但如果綜合考慮GDP增長因素,能源消費與產業結構存在統計意義上的相互約束作用。這是因為考慮到能源消費與GDP較為強烈的正向關系,在確保GDP增長率的前提下,能源消費將保持較高的增長速率,由此對產業結構優化形成較為強烈的約束。

同時也顯然,試圖依托產業結構調整來化解能源問題是困難的。因為產業結構的調整空間較小,產業結構絕對值1個百分點的調整,在其他條件不變的情況下,會帶來能源消費增長率大約-0.039個百分點的調整。

由此,基于能源消費與產業結構之間的相互作用及穩定關系,在采取以能源為抓手推進產業結構調整時,由于產業結構方面導致的能源總量因素基本為正面或者無需考慮(影響系數為正,且影響很小),只需重點考慮能源與GDP之間的相互關系。在此情況下,基于能源與GDP之間在傳統經濟系統下的穩定關系,一方面要著重提升能源效率,另一方面則要采取開辟新能源的途徑來解決能源問題。

(三)產業結構對能源消費總量下降具有一定正面作用,但影響力度有限

盡管影響力度有限,但產業結構對能源消費總量下降具有一定正面作用,因而必須把產業升級作為日常中心工作,絕不能忽視產業升級對能源消費的影響。

從上文分析中可以發現,產業結構優化對能源消費總量降低雖然具有正面影響,但影響不大(產業結構絕對值1個百分點的調整,在其他條件不變的情況下,會帶來能源消費增長率大約-0.039個百分點的調整)。現有關于產業結構調整、技術進步對能源消費的影響分析研究一般也認為,技術進步而不是單純的三次產業調整,是推進能源消費和利用效率提高的主要因素,甚至在某些時期起到了負作用。齊志新和陳文穎應用拉氏因素分解法,通過對1978到1999年間各個時段中國能源效率的研究,發現所有的能效提高都可以歸因于技術進步,結構調整的作用要么可以忽略不計,要么則對能效起到了負作用。在韓智勇、魏一鳴和范英的研究中,也得出了類似的結論[3]。這些結論似乎意味著產業結構對能源消費的影響并不重要。實際上,從稍顯微觀的層面看,單個產業部門的能源強度的變化還受到內部結構變動的影響。而這種內部結構的變動,主要體現的還是技術升級的因素[4]。而且,現有結論的得出與我國當前所處的發展階段有關。當前仍處于工業化的關鍵時期,重化工業、傳統制造業仍然是當前產業結構的主要特點。這就意味著,產業結構調整,不是去工業化,而是深入推進工業化,這必然會導致能源消費總量的居高不下,即:產業結構的優化升級調整,并不必然意味著能源總量消費的降低。在目前的工業化階段,產業升級會提升能源利用效率,但能源消費總量仍會隨著工業化進程而快速增長。基于此,盡管產業結構對能源消費的直接影響有限,但考慮到其與技術進步的綜合作用,未來仍應把產業升級作為解決能源問題的中心工作[5]。

(四)能源消費與產業結構間的關系長期分析需結合經濟周期波動和技術變革態勢綜合判斷

目前的研究主要考慮的是短期影響(10年),上述研究結論為相對短期考量,長期是否存在還有待作宏觀戰略判斷。但可以判斷的是,基于技術要素的作用,能源消費的產業結構彈性會變小甚至消失。這主要是基于對第三次工業革命基本特征的分析。第三次工業革命背景下城市功能、產業結構、生產方式、產業組織的變遷,將對我們的產業發展產生深刻影響,進而影響能源發展,并進一步相互作用。能源作為第三次工業革命中的主導性因素[6],直接導致我們的能源結構、能源供給和能源消費方式的變化,并對我們推進產業升級產生重要影響。

[1] 高鐵梅.計量經濟分析方法與建模:EViews應用及實例[M].北京:清華大學出版社,2009.

[2] 牟敦果,林伯強.中國經濟增長、電力消費和煤炭價格相互影響的時變參數研究[J].金融研究,2012,(6):42-53.

[3] 韓智勇,魏一鳴,范英.中國能源強度與經濟結構變化特征研究[J].數理統計與管理,2004,(1):1-6,52.

[4] 張建華.第三次工業革命背景下湖北省戰略性新興產業的培育重點選擇[J/OL].發 展 研 究 參 考,2013,(2).[2014-07-06].http://cids.hust.edu.cn/cn/pubshow.asp?id=21.

[5] 吳金艷,陳進.構建我國能源政策體系的思考[J].創新,2009,(6):52-56.

[6] [美]杰里米·里夫金.第三次工業革命:新經濟模式如何改變世界[M].張體偉,孫豫寧,譯. 北京:中信出版社,2012.

[責任編輯:寸曉非]

2014-09-10

國家社科基金項目(12&ZD045)

陳進(1979-),男,湖北鐘祥人,武漢市社會科學院金融研究所副研究員,華中科技大學經濟學院博士研究生,主要研究方向:產業經濟、能源經濟; 吳金艷(1983-),女,湖北松滋人,南寧市社會科學院經濟研究所副所長,主要研究方向:宏觀經濟、能源金融。

F426.2;F121.3

A

1672-0758(2014)05-0067-08

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03