不完全信息下兩個內部交易者的交易行為分析

2014-07-19 13:54:50鞏馥洲尚宏媛

純粹數學與應用數學 2014年2期

鞏馥洲, 尚宏媛

(1.中國科學院數學與系統科學研究院,北京 100190;2.北京科技大學數理學院,北京 100083)

不完全信息下兩個內部交易者的交易行為分析

鞏馥洲1, 尚宏媛2

(1.中國科學院數學與系統科學研究院,北京 100190;2.北京科技大學數理學院,北京 100083)

當市場上存在兩個擁有不完全信息的內部交易者時,研究了其對待風險的態度分別為風險喜好、風險中性與風險厭惡情況下模型在混合策略空間中離散時間的均衡解和高頻交易下均衡的漸近行為特征,并分析了相關模型的經濟金融學意義.

不完全信息;內部交易;混合策略均衡;高頻交易;漸近分析

1 前言

許多關于內部交易的研究都是在文獻[1]基礎上對內部交易者交易策略的研究,分析內部交易者如何選擇交易策略以使其利用私有信息所獲得的利潤達到最大.文獻[1]從一次交易的單期模型入手,討論了多期交易的序貫模型和連續時間模型.文獻[2]發現文獻[1]模型在設定中存在矛盾.他們基于文獻[1]模型重新考慮當期內部交易者策略對定價規則的影響,給出了風險喜好型,風險中性型,風險厭惡型三個替代模型的多期離散均衡,并用漸近分析方法對三個模型的離散結果進行了漸近分析,得到了在高頻交易情況下均衡的漸近行為特征.基于對文獻[3]的改進,文獻[4]和文獻[5]研究了混合策略空間中兩個內部交易者的多期離散均衡,用漸近分析方法對高頻交易情況下的均衡特征進行了分析,由此獲得了相關的經濟金融意義.文獻[6]或文獻[7]在純策略空間中研究了一個內部交易者知道風險資產部分信息的交易行為.本文基于文獻[6]或文獻[7]的模型,研究了兩個擁有不完全信息的內部交易者在混合策略空間中的多期離散均衡及其高頻交易下的行為特征,并分析其經濟金融意義.

2 預備知識

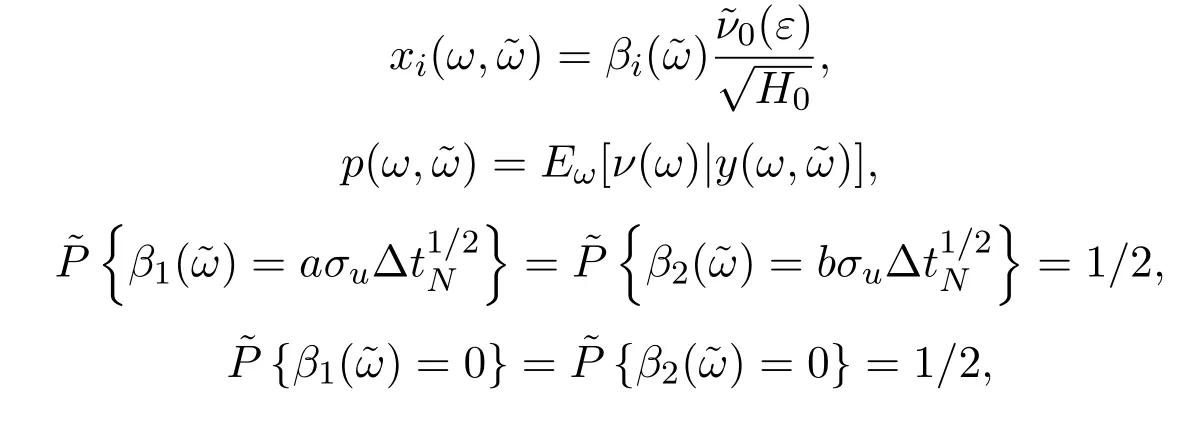

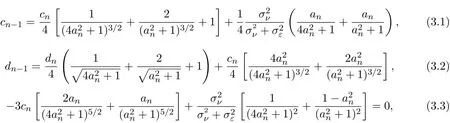

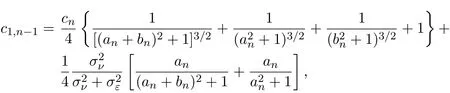

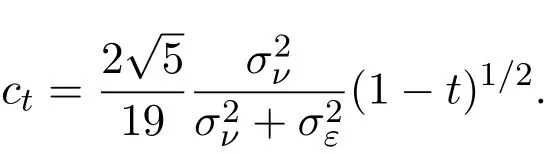

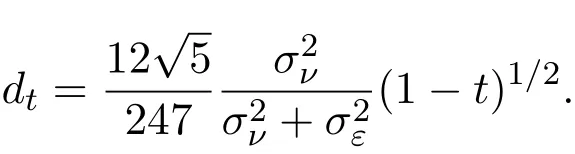

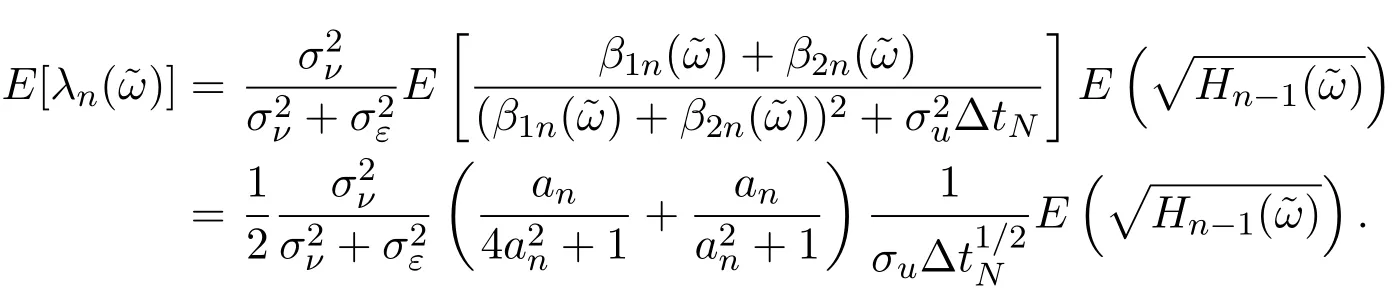

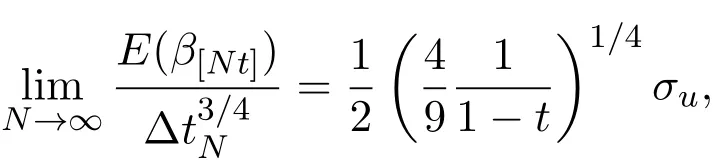

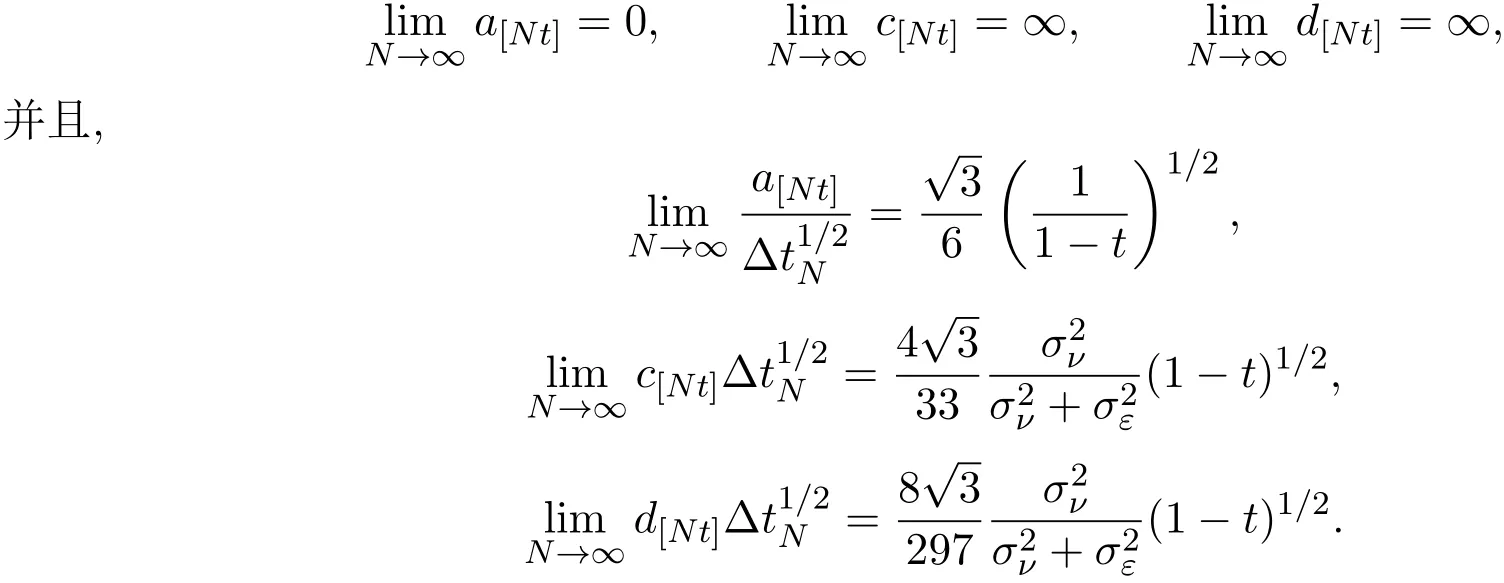

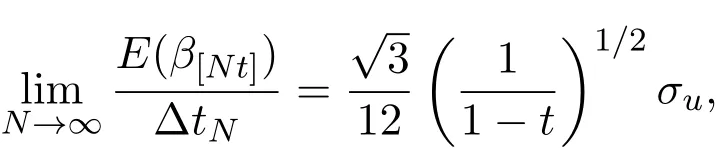

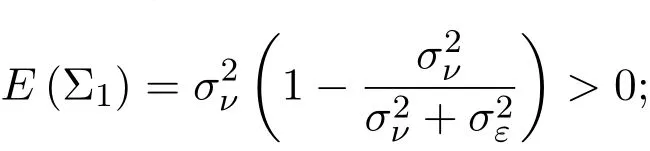

假設市場上存在一種可交易資產,其清算價值為ν,且正態隨機變量ν~N(p0,).考慮時間段[0,1]上的交易,設交易起始時刻為t=0,交易結束時刻為t=1,市場中總共進行了N次交易,第n次交易發生時刻記為tn.假設0=t0 (1)不完全信息內部交易者:此類內部交易者沒有獲得交易風險資產真實價值ν的完全信息,而是僅知道ν+ε的值,且ν與ε獨立,其中正態隨機變量ε~N(0,).設xin為第i個內部交易者在第n期的交易量,pn為第n期交易時資產的價格,則在第n?1期交易之后與第n期交易之前,第i個該類交易者擁有的信息為: 即xi1,···,xi,n?1;p1,···,pn?1,ν+ε生成的σ-代數.第i個該類交易者根據ν+ε及p1,···,pn?1對未來預期收益總和按其對待風險的態度進行最優化,即選擇xin,···,xiN,按第i個交易者對待風險的態度,使的對應物最大,其中第k期收益為πik(xik,pk)=(ν?pk)xik. (2)噪聲交易者:該類交易者只是隨機地進行交易,不進行任何最優化決策.設μn為噪聲交易者第n期的交易量,它們獨立同分布,且都為正態隨機變量,即μn~N(0,?tN). (3)做市商:做市商每次都能觀察到總的訂單流,第n期觀察到的交易量為: 所以,在第n?1期交易之后與第n期交易之前,做市商的信息集為σ(y1,···,yn?1;p1,···,pn?1),即y1,···,yn?1;p1,···,pn?1生成的σ-代數.做市商在第n期利用前n期總交易量對標的資產真實價格進行最優預測,使用定價權利保持市場的有效性,pn=E(ν|y1,···,yn),即價格序列關于總交易量序列生成的信息流為鞅. 另外,對擁有不完全信息的內部交易者,令 其中, 文獻[3]或文獻[4]中已經說明當內部交易者多于一個時,純策略均衡不存在,因此要在混合策略空間中求解其混合策略均衡.記原概率空間為(?,F,P),用來刻畫市場的隨機性,則風險資產的清算價值ν(ω),噪聲交易者第n期交易量μn(ω)和不完全信息的內部交易者知道風險資產的部分信息(ν+ε)(ω)都是該空間上的隨機變量,用(···)表示該空間中的數學期望,條件期望與方差等類似.假設存在另一個離散概率空間,用來刻畫內部交易者交易的隨機性,特別地,其交易策略系數 βin是其上的一個隨機變量,記為.假設在每一期,內部交易者選擇參加交易或者不參加交易的概率相等,都為1/2,并且每一期各個內部交易者的交易策略系數是相互獨立的.用(···)表示此空間中的數學期望,其余類似.因此,內部交易者i在第n期的交易量,第n期的收益,剩余信息量 第n期總交易量 在本文模型中,有如下均衡定義: (1)利潤最大化條件:根據內部交易者對待風險的態度選擇如下策略最大化其相關利潤, (2)市場有效性條件:做市商按如下方式確定第n期的價格, 其中,內部交易者i在第n期的交易策略系數βin的概率分布為: 而i=1,2,an,bn為實數,且an0,bn0,n=1,2,···,N,而這些交易策略系數是獨立的. 在混合策略空間上,對兩個擁有不完全信息的內部交易者有如下引理: 引理 2.1設 對所有的n>0有以下等式成立: 注 2.1該引理的證明與文獻[6]或文獻[7]中相關引理的證明方法類似. 利用與文獻[6]或文獻[7]中類似的方法可以證明下述命題. 命題 2.1在市場有效性條件下,若擁有不完全信息的兩個內部交易者采取的策略形式為(2.1)式,那么,內部交易者i的平均預期未來總收益為: 與文獻[2]類似,根據內部交易者對待風險的態度不同考慮如下三個模型.在第n期,在給定其他內部交易者最優策略的條件下: 模型 1(風險喜好型內部交易者模型) 內部交易者i首先最大化風險收益,即maxβinci,n?1,若解不唯一,則在這些解中最大化保底收益,即maxβin∈argmax ci,n?1di,n?1; 模型 2(風險中性型內部交易者模型) 內部交易者i最大化事前預期收益,即 模型 3(風險厭惡型內部交易者模型) 內部交易者i首先最大化保底收益,即maxβindi,n?1,若解不唯一,則在這些解中最大化風險收益,即maxβin∈argmax di,n?1ci,n?1. 在考慮多期交易模型前,先給出單期的情形,即N=1的情況.與文獻[4]類似,在單期情形,模型1,模型2,模型3的均衡是一樣的且有如下定理: 定理 2.1兩個擁有不完全信息的內部交易者的單期模型存在唯一的一個混合策略均衡,且在均衡狀態下: 其中i=1,2,a=b>0且a2是方程16x3?9x2?9x?2=0的唯一正根. 定理 3.1在有兩個擁有不完全信息的風險喜好內部交易者的N期模型1中存在唯一的一個混合策略均衡,且在均衡狀態下有, 數列{an},{cn},{dn}由下列等式唯一遞推確定: 其中n=1,2,···,N,cN=dN=0. 證明 利用逆向歸納法,由命題2.1和定理2.1可知,當n=N時,(3.1)式,(3.2)式,(3.3)式成立. 一般地,假設在第n+1期(n≤N?1),有 且在第n+1期(3.1)式,(3.2)式,(3.3)式成立,那么在第n期有, 從 di,n?1的表達式可以看出,d1,n?1與 d2,n?1相等,即d1,n?1=d2,n?1=dn?1. 在第n期,對于擁有不完全信息的內部交易者1有, 根據一階條件有, 同理,在第n期,對于擁有不完全信息的內部交易者2有, 根據一階條件有, 記最優策略中的an,bn為,則由博弈論的相關知識可知,為 Nash均衡,且滿足以下條件: (i)對任意的an,有 (ii)對任意的bn,有 顯然,對任意的an,bn,有 由以上三個式子可得, (iii)對任意的an,有 (iv)對任意的bn,有 若 c1,n?1(a?n,b?n)c1,n?1(b?n,a?n),不妨設 綜上可得, 因為對每個內部交易者來說,在第n期都會選擇最優策略以獲取最大收益,故 即 可得an=bn或anbn=2. 假設anbn=2且anbn成立,下面證矛盾. 由anbn=2,an0,知bn=,聯立兩個一階條件式并消去cn,整理化簡可得, 可以看出,得到的方程與完全信息下存在兩個風險喜好的內部交易者時得到的方程一樣,所以利用與文獻[4]模型1中類似的方法可以證得an=bn.因此, 其中n≤N?1,即(3.1)式,(3.2)式,(3.3)式成立. 綜上可知,對任意的n=1,2,···,N,(3.1)式,(3.2)式和(3.3)式都成立. 下面證明an的存在性.令 則fn(0)=>0, 由(3.1)式得, 因此fn(0)>0而fn(aN)<0,由fn(x)的連續性知,存在an=∈(0,aN)使(3.3)式成立.特別地,由于 可見函數fN(x)關于y軸對稱,且在區間(0,aN)上fN(x)>0,在(aN,∞)上fN(x)<0.所以,可以假設在第n+1期(n≤N?1)有cn>cn+1≥0,且在區間(0,an+1)上fn+1(x)>0,在(an+1,∞)上fn+1(x)<0.由于cn>cn+1,明顯 由此知, 且在區間(an+1,∞)上fn(x) 下面證明an的唯一性.由(3.1)式知,cn唯一地由cn+1與an+1確定,它僅在最優策略中的an處滿足(3.3)式,不能被認為是an的函數.所以 由(3.3)式可知, 定理 3.2在有兩個擁有不完全信息的風險中性內部交易者的N期模型2中存在唯一的一個混合策略均衡,且在均衡狀態下有, 數列{an},{cn},{dn}由下列等式唯一遞推確定: 其中n=1,2,···,N,cN=dN=0. 注 3.1類似于定理3.1的證明方法可以證明上述定理3.2,在此省略. 定理 3.3在有兩個擁有不完全信息的風險厭惡內部交易者的N期模型3中存在唯一的一個混合策略均衡,且在均衡狀態下有, 數列{an},{cn},{dn}由下列等式唯一遞推確定: 其中n=1,2,···,N,cN=dN=0. 注 3.2類似于文獻[4]模型3中定理的證明方法可以證明該定理,在此省略. 本節研究當交易時間間隔?tN趨于零時,上述離散均衡中各參數的極限行為與漸近行為.對于t∈[0,1),設[Nt]為Nt的整數部分,求解a[Nt]等參數趨于極限的速度,并對這些參數進行漸近分析. 注意到,由定理3.1中(3.1)式與(3.3)式得到的關于序列an的方程與完全信息下存在兩個風險喜好的內部交易者時得到的方程一樣.因此得到了與文獻[5]模型1中同樣的命題,以該命題為基礎,有如下定理: 定理 4.1當 N → ∞,即 ?tN→ 0時,模型 1的 N 期離散均衡結果都是收斂的,對 t∈[0,1), 進一步,有如下結果: (1)交易策略參數滿足: 滿足隨時間t單調遞增; (2)與歷史信息正交的私有信息量滿足: 滿足隨時間t單調遞減趨于零; (3)擁有不完全信息的內部交易者未釋放的信息量滿足: 滿足隨時間t單調遞減,且交易結束時, (4)市場流動性參數滿足: 滿足隨時間t單調遞增. 證明此定理的證明分為三部分.第一部分證明當N→∞時,a[Nt]的極限為0以及c[Nt], d[Nt]均趨于無窮大;第二部分求解 a[Nt],c[Nt],d[Nt]趨于各自極限的速度;第三部分利用前兩部分的結果,討論交易策略參數,與歷史信息正交的私有信息量參數,內部交易者未釋放的信息量參數和市場流動性參數的漸近性質. 第一部分利用與文獻[5]模型1中類似的方法可以證得(4.1)式,(4.2)式,(4.3)式成立. 第二部分求解a[Nt],c[Nt],d[Nt]趨于各自極限的速度,關鍵在于求解a[Nt]→0的速度.由于得到了與文獻[5]模型1中關于序列an一樣的遞推關系式,所以,不完全信息下a[Nt]→0的速度與完全信息下a[Nt]→0的速度是一樣的,故 可見(4.4)式成立. 依據(3.1)式關于an項的2階泰勒展開,并舍去高階無窮小項,可得 設 其中n=[Nt],[Nt]為Nt的整數部分,?t=?tN,表示ct關于t的導數,以下類似. 于是,(4.10)式可以化為: 令等式兩邊同時除以?t1/2,可得微分方程 于是,由c1=0可得 綜上可得, 可見(4.5)式成立. 同理,由(3.2)式可得 設 其中n=[Nt],[Nt]為Nt的整數部分,?t=?tN. 于是,(4.11)式可以化為: 可見, 由d1=0,可解得 綜上可得, 可見(4.6)式成立. 第三部分利用前兩部分的結果,討論其他參數的漸近性質. (1)交易策略參數的漸近行為分析: 由本文模型中βn的分布以及an=bn,可得 滿足隨時間t單調遞增. (2)與歷史信息正交的私有信息量參數的漸近行為分析: 由引理2.1知, 且βin與Hn?1相互獨立.因此, 將(4.12)式對an項進行2階泰勒展開,并舍去高階無窮小項,可得 從而E(H[Nt])的極限E(Ht)滿足: 初始條件滿足: 求解上述微分方程,可以得到解的表達式 滿足隨時間t單調遞減趨于零. (3)擁有不完全信息的內部交易者未釋放的信息量參數的漸近行為分析: 由引理2.1可知, 將(4.12)式代入上式得 將上式對an項2階泰勒展開,并舍去高階無窮小項得 從而E(Σ[Nt])的極限E(Σt)滿足: 初始條件滿足: 求解上述微分方程,可得 滿足隨時間t單調遞減,且交易結束時, (4)市場流動性參數的漸近行為分析: 由引理2.1知, 且βin與Hn?1相互獨立,所以 將(4.12)式代入上式,可得 對an項進行2階泰勒展開,并舍去高階無窮小項,可得 滿足隨時間t單調遞增. 由定理4.1可獲得如下模型1的經濟金融意義: (1)當市場中存在兩個風險喜好的內部交易者時,風險喜好內部交易者的交易強度隨著時間t由低到高變化,在交易結束時達到最大值;這與文獻[6]或文獻[7]中模型1當市場中存在一個擁有不完全信息的風險喜好內部交易者時結果一致,且與文獻[5]模型1中的完全信息下存在兩個風險喜好內部交易者時的交易策略參數相等.這說明當市場中存在兩個風險喜好的內部交易者時,完全信息下內部交易者的交易強度與不完全信息下內部交易者的交易強度一致. (2)一方面,當信息的不完全程度σε固定時,關于資產ν的真實價值信息不斷釋放,且在交易的前半段具有較小的釋放速度,后半段具有更大的釋放速度.這說明風險喜好的內部交易者喜歡保留信息優勢以獲得更多的未來收益.另一方面,未釋放到公開市場的信息量是關于信息不完全程度σε的增函數,即σε越大(此時內部交易者的信息越不完全),資產ν的真實價值未釋放的信息量越多.這與文獻[6]或文獻[7]中模型1的結果一致.另外,與文獻[5]模型1的情形相比較知,當兩個內部交易者信息完全時剩余信息量滿足: 由(4.8)式可以得到, 由此可見,在交易過程中不完全信息的內部交易者的私有信息剩余量比完全信息的內部交易者的私有信息剩余量多,并且σε越大,私有信息的剩余量相差就越大. (3)一方面,當σε固定時,市場流動性參數滿足隨著時間t單調遞增,剛開始時保持較低,后來較大.這是因為前期私有信息的使用速度較慢,后期私有信息的使用速度較快.這說明風險喜好的內部交易者喜歡把私有信息的釋放集中于后期,即后期的交易蘊含更多的私有信息.另一方面,市場流動性參數是關于σε的減函數,即σε越大,市場流動性參數越小.這與文獻[6]或文獻[7]中模型1的結果一致.另外,與文獻[5]模型1的情形相比較可知,當兩個內部交易者信息完全時市場流動性參數滿足: 由(4.9)式可以得到, 由此可見,信息完全的內部交易者的市場流動性參數始終大于信息不完全的內部交易者的市場流動性參數,并且σε越大,市場流動性參數相差就越大. 由定理3.2中(3.4)式,(3.5)式,(3.6)式可以得到與文獻[5]模型2中同樣的命題,以該命題為基礎,類似于定理4.1的證明方法,有如下定理: 定理 4.2當 N → ∞,即 ?tN→ 0時,模型 2的 N 期離散均衡結果都是收斂的,對 t∈[0,1), 進一步,有如下結果: (1)交易策略參數滿足: 滿足隨時間t單調遞增; (2)與歷史信息正交的私有信息量滿足: 滿足隨時間t單調遞減,且交易結束時E(H1)=H0e?2>0; (3)擁有不完全信息的內部交易者未釋放的信息量滿足: 滿足隨時間t單調遞減,且交易結束時, (4)市場流動性參數滿足: 根據定理4.2可類似獲得模型2的經濟金融意義,在此省略. 同樣,由定理3.3中式(3.7),式(3.8),式(3.9)可以得到與文獻[5]模型3中同樣的命題,以該命題為基礎,類似于定理4.1的證明方法,有如下定理: 定理 4.3當 N → ∞,即 ?tN→ 0時,模型 3的 N 期離散均衡結果都是收斂的,對 t∈[0,1), 進一步,有如下結果: (1)交易策略參數滿足: 滿足隨時間t單調遞增; (2)與歷史信息正交的私有信息量滿足: 滿足隨時間t單調遞減趨于零; (3)擁有不完全信息的內部交易者未釋放的信息量滿足: 滿足隨時間t單調遞減,且交易結束時, (4)市場流動性參數滿足: 滿足隨時間t單調遞增. 根據定理4.3也可類似獲得模型3的經濟金融意義,在此省略. [1]Kyle A S.Continuous auctions and insider trading[J].Econometrica,1985,53(6):1315-1335. [2]Gong F,Zhou D.Insider Trading in the market with Rational Expected Price[EB/OL].arXiv:2010,1012. 2160v1[q-f i n.TR]. [3]Gong F,Liu H.The Mixed Equilibrium of Insider Trading in the Market with Rational Expected Price[C]// Tusheng Zhang,Xinyu Zhou.Stochastic analysis and Applications to Finance.Singapore:World Scientif i c, 2012. [4]張首元.兩個內部交易者的內部交易問題研究[D].北京:北京科技大學,2012. [5]劉舉款.高頻交易情況下兩個內部交易者的混合策略均衡的漸近分析[D].長沙:長沙理工大學,2013. [6]紀曉燕,鞏馥洲.不完全信息下風險喜好的內部交易者模型的均衡解及漸近分析 [J].應用數學學報, 2014,37(2):1-9. [7]紀曉燕.不完全信息下的內部交易[D].長沙:長沙理工大學,2012. The analysis of trading behavior with two insiders when the information is incomplete Gong Fuzhou1,Shang Hongyuan2 According to the dif f erence of insiders′risk attitude,three dif f erent models-risk-seeking insiders′model,risk-neutral insiders′model and risk-averse insiders′model are given in the f i nancial market where there exists two insiders who own the same incomplete information.The discrete time equilibrium and asymptotic behavior of high frequency trading in the mixed strategy space are proved for the three models respectively. Furthermore,the economic characteristics for the three models are also analysed. incomplete information,insider trading,mixed strategy equilibrium,high frequency trading, asymptotic analysis O211.6;O211.9 A 1008-5513(2014)02-0111-18 10.3969/j.issn.1008-5513.2014.02.001 2014-04-03. 國家自然科學基金(17021101). 鞏馥洲(1965-),博士,研究員,研究方向:隨機分析. 2010 MSC:60G05

3 三個模型混合策略均衡存在唯一性的證明

4 三個模型混合策略均衡高頻交易的漸近分析

(1.Academy of Mathematics and System Science,Chinese Academy of Sciences,Beijing 100190,China; 2.School of Mathematics and Physics,University of Science and Technology Beijing,Beijing 100083,China)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50數學物理學報(2020年2期)2020-06-02 11:29:24中華手工(2017年2期)2017-06-06 23:00:31光學精密工程(2016年6期)2016-11-07 09:07:19核科學與工程(2015年4期)2015-09-26 11:59:03中外會展(2014年4期)2014-11-27 07:46:46中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00建筑創作(2001年3期)2001-08-22 18:48:14祝您健康(1987年3期)1987-12-30 09:52:32