中美股市與債市聯通程度對比

2014-07-20 11:54:16楊佳雯王璐

宜賓學院學報 2014年12期

楊佳雯,王璐

(西南交通大學數學學院,四川成都611756)

中美股市與債市聯通程度對比

楊佳雯,王璐

(西南交通大學數學學院,四川成都611756)

選取2010-2012年間我國具有代表性的上證綜指和上證國債指數,將其與美國S&P500指和十年期國債進行對比研究,分別對中美兩國股市收益率和債市收益率序列進行描述性分析、ADF檢驗、VAR建模、脈沖響應分析和Granger因果檢驗,多角度分析了兩者收益率波動的聯動性.實證分析表明:我國股市平均收益率低于債市,波動率高于債市;美國股市平均收益率高于債市,波動率低于債市.我國債市對股市的影響更大,美國股市對債市的影響更大.

股票市場;債券市場;聯動性;VAR模型

宏觀層面上來講,股市和債市處在一個平衡的規模結構上對促進資源的有效配置、市場的均衡發展有著重要意義[1-2].西方發達國家資本市場機制已相當成熟,而我國的資本市場起步晚、發展慢,存在著極大的不平衡狀況.通過對中美兩國股市和債市聯動性的對比研究,試圖尋求存在差異的原因,從而對中美兩市的聯動性特征有更充分的認識,有利于我們更加清楚地了解市場存在的問題以及與發達國家的差距.

1 描述性分析

1.1 數據選取

選取上證綜指和上證國債指數作為中國股市和債市的代表指數,選取S&P500和美國十年期國債作為美國股市和債市的代表指數.數據區間從2010年1月1日至2012年12月31日,由于上海證券交易所是在2006年1月4日發布的新上證綜指的,舊上證綜指不包含在本文數據區間內,所以論文數據具有可比性,不需要再進行分段處理.數據形式為日度數據.

1.2 描述性分析

圖1描述了上證股指和上證國債指數的收益率波動.

圖1 我國股市和債市收益率曲線圖

圖1中,RS1表示上證股指收益率,RB1表示上證國債指數收益率.上證股指收益率的波動程度明顯大于上證國債指數收益率的波動程度.

由表1可以看出,上證股指平均收益率為-0.214‰,標準差為0.005 440;上證國債指數平均收益率為0.065‰,標準差為0.000 238.兩組數據對比,股指的平均收益率小于國債指數的平均收益率,股指收益率的波動程度大于國債指數的波動程度.

圖2描述了S&P500和美國十年期國債的收益率波動,其中RS2表示S&P500收益率,RB2表示美國十年期國債指數收益率.從波動曲線圖可看出,兩者均處于比較波動的狀態,但S&P500收益率的波動程度小于美國十年期國債收益率的波動程度.

由表2可以看出,S&P500的平均收益率為0.142‰,標準差為0.005 217;美國十年期國債指數平均收益率為-0.482‰,標準差為0.011 247. S&P500的平均收益率大于十年期國債指數的平均收益率,而十年期國債指數的波動程度大于標準普爾500指收益率的波動程度.

圖2 美國股市和債市收益率曲線圖

表1 我國股市和債市收益率描述性統計分析

表2 美國股市和債市收益率描述性統計分析

2 實證分析

2.1 ADF檢驗

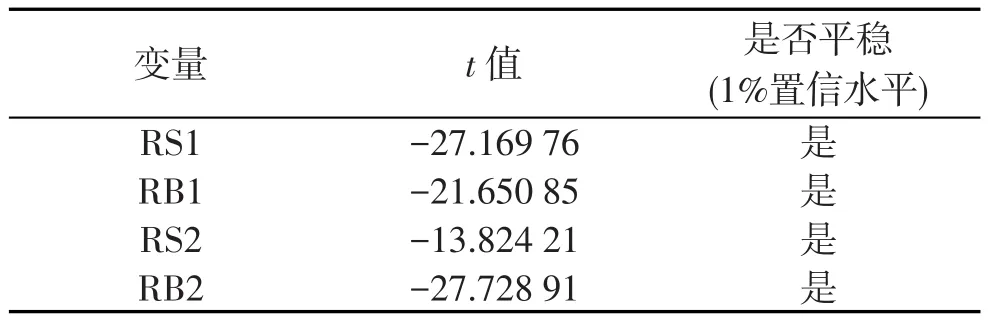

傳統的計量經濟分析一般要求數據具有平穩性,因此在建立模型前先對股市和債市的數據進行平穩性分析[3].本文采用ADF方法檢驗各變量的平穩性.表3的檢驗結果表明,各變量都是平穩序列,可以建立模型.

表3 各變量ADF檢驗

2.2 Granger因果檢驗

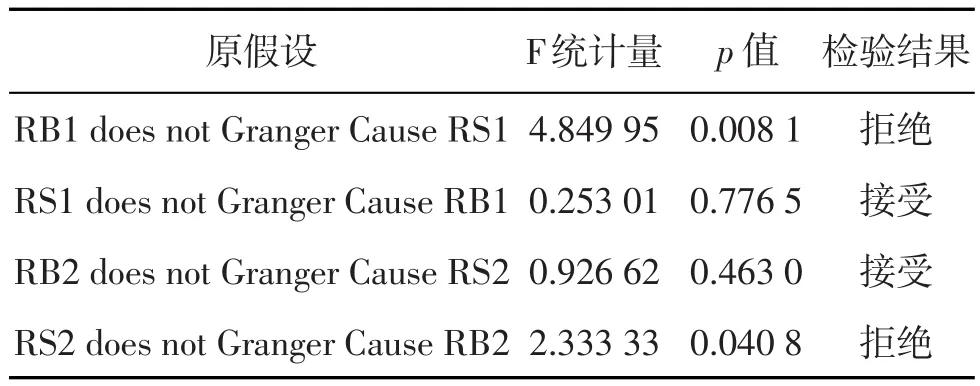

Granger和Sims提出的因果關系檢驗實質是確定一個變量是否有助于預測另一個變量[3-6].為了研究中美股市和債市的因果關系,本文采用Granger因果檢驗來判斷.利用AIC準則確定VAR(1)和VAR(2)的滯后階分別為2和5,再基于VAR模型進行因果檢驗.其中,VAR(1)和VAR(2)分別表示針對我國和美國股市收益率和債市收益率建立的VAR模型.檢驗結果如表4所示.

表4表明,上證國債指數是上證綜指的Granger原因,上證綜指不是上證國債指數的Granger原因;美國十年期國債不是S&P500的Granger原因,S&P500是美國十年期國債的Granger原因,可見,中美兩國的股市和債市存在明顯的差異,那么中美兩國兩市之間的沖擊程度有多大、持續時間多長,還需要用脈沖響應分析來探討.

表4 Granger因果檢驗結果

2.3 脈沖響應分析

脈沖響應函數描述一個內生變量對誤差沖擊的反應.建立在VAR模型上的脈沖響應分析,可以研究變量間動態影響關系[3-6].為了能夠動態反映股市收益率和債市收益率的聯通關系,本文運用脈沖響應分析來刻畫兩市預計的變化關系.

由圖3可知,RS1對其自身的一個標準差新息在第1期即有較強的反應,在第2期迅速降低,第3期以后,新息的影響基本消失;而RS1對來自RB1的一個標準差新息在第一期沒有立即反應,第2期小幅下降,第3期出現反向變動,第4期以后,新息的影響基本消失.

圖3 RS1對一個標準差新息的脈沖響應

由圖4可知,RB1對其自身的一個標準差新息在第1期即有較強的反應,在第2期迅速降低,在第3期小幅上升,第4期以后,新息的影響基本消失;而RB1對來自RS1的一個標準差新息在第1期的反應便很微弱,第2期以后,新息的影響基本消失.

圖4 RB1對一個標準差新息的脈沖響應

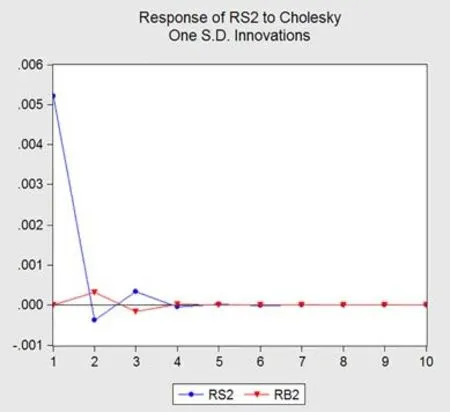

由圖5可知,RS2對其自身的一個標準差新息在第1期即有較強的反應,在第2期迅速降低,第3-6期都呈現有變動,直到第7期,新息的影響才逐漸變小.而RS2對來自RB2的一個標準差新息在第1期沒有立即反應,第2-3期出現小幅變動,第4期以后,新息的影響逐漸減小.

圖5 RS2對一個標準差新息的脈沖響應

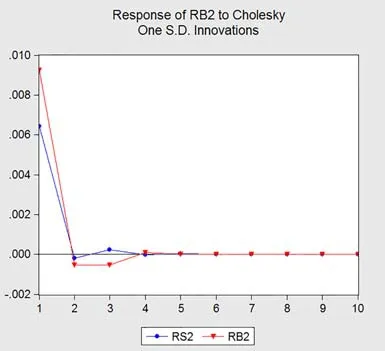

由圖6可知,RB2對其自身的一個標準差新息在第1期即有較強的反應,在第2期迅速降低,第3、4期仍然保持負影響,第5、6期出現反向變動,以后新息的影響逐漸減小,幾乎可以忽略不計;該RB2對來自RS2的一個標準差新息在第1期也立即有較強的反應,第2期以后,新息的影響基本消失,第4-6期出現了負影響,第7期以后,影響逐漸減小至基本消失.

從脈沖響應分析可以看出,美國股市和債市的聯通程度比我國股市和債市的聯通程度強.

圖6 RB2對一個標準差新息的脈沖響應

3 結論

實證分析表明,我國股市和債市是存在相關性的,但聯動性較弱.我國債市對股市的影響較大,而股市對債市的影響則較小.這也在某種程度上說明了我國股市與債市的聯動關系主要受政策的影響.而美國股市和債市的聯通程度明顯大于我國,其中美國股市對債市的影響較大,而債市對股市的影響相對較小,兩市之間的聯通方向與我國存在差異.

[1]王一萱,屈文洲.我國貨幣市場和資本市場連通程度的動態分析[J].金融研究,2005(8):112-122.

[2]王璐,王沁.中國股市與債市波動特征對比研究:2002-2007[J].統計與決策,2008(8):50.

[3]張世英,許啟發,周紅.金融時間序列分析[M].北京:清華大學出版社,2008.

[4]徐林.我國股市與債市(國債)相關性研究[D].成都:西南財經大學,2006.

[5]袁超,張兵,汪慧建.債券市場與股票市場的動態相關性研究[J].金融研究,2008(1):63-73.

[6]曾志堅,江洲.關于我國股票市場與債券市場收益率聯動性的實證研究[J].當代財經,2007(9):58-63.

【編校:李青】

Com parative Analysison the Unicom Degree of China and the USStock and Bond Markets

YANG Jiawen,WANG Lu

(CollegeofMathematics,Southwest Jiaotong University,Chengdu,Sichuan 611756,China)

Selecting Shanghai Composite Index and SSE Government Bond Index as the representative of China's stock and bond markets,a comparative analysiswith USS&P 500 Index and 10-year bondswas executed.Using descriptive statistics,ADF test,VAR model,Granger causality test and impulse response analysis,the characteristics of the stock and bond markets,and the link between the twomarketswere analyzed.Empirical analysis suggests that China's stock yields are lower than bond yields,withmore fluctuations;while American stock yields are higher than bond yields,with less fluctuations,whichmeans bondmarkethas a greater influence on stockmarket in China,while in the US,itgoes the otherway round.

stockmarket;bondmarket;co-movement;VARmodel

O212;F830.91

A

1671-5365(2014)12-0022-03

2014-04-29修回:2014-06-24

四川省統計科學研究計劃項目(2013sc81)

楊佳雯(1990-),女,碩士研究生,研究方向為金融統計

時間:2014-09-05 13:40

http://www.cnki.net/kcms/detail/51.1630.Z.20140905.1340.001.htm l