英國(guó)、澳大利亞取水費(fèi)征收政策對(duì)我國(guó)水資源費(fèi)征收的啟示

2014-08-03 05:38:06毛春梅蔡成林

水資源保護(hù) 2014年2期

毛春梅,蔡成林

(河海大學(xué)公共管理學(xué)院,江蘇南京 210098)

水資源是基礎(chǔ)性自然資源,是生態(tài)環(huán)境的控制性要素,也是一項(xiàng)戰(zhàn)略性經(jīng)濟(jì)資源。中國(guó)是世界13個(gè)水資源貧乏國(guó)家之一,人均水資源量?jī)H為世界平均水平的1/4,水短缺已經(jīng)成為制約我國(guó)經(jīng)濟(jì)、社會(huì)可持續(xù)發(fā)展的瓶頸。水資源費(fèi)政策作為調(diào)節(jié)水資源供需、保護(hù)水環(huán)境的經(jīng)濟(jì)手段,已為世界上許多國(guó)家所采用。目前我國(guó)已經(jīng)全面開征水資源費(fèi),但是現(xiàn)行的水資源費(fèi)政策還存在諸多問題。西方發(fā)達(dá)國(guó)家在水資源管理方面有較完備的系統(tǒng)性措施,借鑒國(guó)外水資源費(fèi)征收管理政策,對(duì)完善我國(guó)水資源費(fèi)制度有重要的意義。

水資源費(fèi)在國(guó)外一般以取水費(fèi)(water abstraction charge)的形式征收。不同國(guó)家征收取水費(fèi)的目的不同,取水費(fèi)費(fèi)率標(biāo)準(zhǔn)也不一樣。在一些國(guó)家或地區(qū)中,例如英格蘭和威爾士,取水費(fèi)僅僅反映水資源管理活動(dòng)的成本,而荷蘭等國(guó)將取水費(fèi)作為增加財(cái)政收入和保護(hù)環(huán)境的綠色稅收[1]。

1 英國(guó)取水費(fèi)征收政策

英格蘭和威爾士早在1963年就頒布了《水資源法》(Water Resource Act 1963)進(jìn)行取水控制和更系統(tǒng)的水資源管理。1969年,英國(guó)的河流管理機(jī)構(gòu)便開始對(duì)直接從地表或地下取水的用戶征收取水費(fèi)。目前英國(guó)水資源由環(huán)境署(Environment Agency)統(tǒng)一管理,環(huán)境署是根據(jù)1995年《環(huán)境法》(Environment Act 1995)于次年成立的,它對(duì)國(guó)務(wù)大臣負(fù)責(zé),是環(huán)境、食品和農(nóng)村事務(wù)部(DEFRA)領(lǐng)導(dǎo)的非政府部門的公共機(jī)構(gòu),在水資源管理方面的工作職責(zé)包括水質(zhì)凈化、取水許可管理、征收取水費(fèi)等。

2003 年英國(guó)《水法》(water act 2003)規(guī)定,凡從地表或地下取水,日取水量超過20 m3的企業(yè)或個(gè)人,一般都需要向環(huán)境署申請(qǐng)取水許可證,并交納相應(yīng)的取水費(fèi)。土地排水、工程排水、船只灌水、消防用水、緊急取水等得到豁免。取水許可證明確規(guī)定了取水的地點(diǎn)、數(shù)量和用途[2]。

根據(jù)《環(huán)境法》的授權(quán),英國(guó)環(huán)境署每年發(fā)布1份取水費(fèi)征收方案,方案有效期為當(dāng)年4月1日至次年3月31日,方案詳細(xì)規(guī)定了取水費(fèi)包含的項(xiàng)目、取水費(fèi)如何計(jì)算、取水費(fèi)繳納時(shí)間、不同地區(qū)取水費(fèi)費(fèi)率等具體內(nèi)容。根據(jù)2013—2014年英國(guó)取水費(fèi)收費(fèi)方案[3],目前英國(guó)的取水費(fèi)共包括4項(xiàng)內(nèi)容:①預(yù)申請(qǐng)費(fèi)(pre-application charge)。如果需要向環(huán)境署咨詢或討論關(guān)于申請(qǐng)取水許可證方面的意見,咨詢時(shí)間超過15 h后,征收125英鎊/h的相關(guān)費(fèi)用;②申請(qǐng)費(fèi)(application charge)。除法律規(guī)定的許可證轉(zhuǎn)讓、削減許可取水量、撤銷許可證等情形無需繳納申請(qǐng)費(fèi)外,其他所有新申請(qǐng)或變更取水許可的行為都要在申請(qǐng)時(shí)繳納申請(qǐng)費(fèi);③廣告管理費(fèi)用(advertising administration charge)。作為申請(qǐng)程序的一部分,獲批的取水許可證有些需要在當(dāng)?shù)貓?bào)紙上公示,環(huán)境署會(huì)收取廣告管理費(fèi)用,一般為100英鎊/次;④年度費(fèi)用(the annual charge)(或稱為維持費(fèi)(subsistence charge))。年度費(fèi)用包括兩部分:標(biāo)準(zhǔn)收費(fèi)(the standard charge)和補(bǔ)償收費(fèi)(the compensation charge),其費(fèi)率分別為標(biāo)準(zhǔn)費(fèi)率(standardunitcharge)和環(huán)境改良費(fèi)率(environmental improvement unit charge)。除發(fā)電量小于5 GW/a的水電站取水、經(jīng)過環(huán)境署批準(zhǔn)的從平均氯化物質(zhì)量濃度超過8000 mg/L的內(nèi)陸水域取水,臨時(shí)許可證或受讓的許可證這幾種情形外,其他類型取水都要繳納年度費(fèi)用。其中,標(biāo)準(zhǔn)收費(fèi)是為了回收環(huán)境署管理取水的成本,補(bǔ)償收費(fèi)是標(biāo)準(zhǔn)收費(fèi)之外為了回收與許可證廢止或變更相關(guān)的成本。

上述費(fèi)用中,申請(qǐng)費(fèi)和廣告管理費(fèi)一般是固定的,與申請(qǐng)取水許可行為有關(guān),而年度費(fèi)用卻是逐年調(diào)整的,收費(fèi)標(biāo)準(zhǔn)根據(jù)環(huán)境署行政開支預(yù)算中應(yīng)由取水費(fèi)補(bǔ)償?shù)慕痤~來確定。年度費(fèi)用與我國(guó)水資源費(fèi)的性質(zhì)相似,都是實(shí)際取水應(yīng)繳納的補(bǔ)償費(fèi)用。年度費(fèi)用根據(jù)許可取水量、收費(fèi)因子(charge factor)、標(biāo)準(zhǔn)收費(fèi)費(fèi)率、環(huán)境改良費(fèi)率得出,其中,收費(fèi)因子又考慮取水水源、取水季節(jié)、耗水程度等權(quán)重因素,具體計(jì)算公式如下(等式右邊前半部分為標(biāo)準(zhǔn)收費(fèi),后半部分為補(bǔ)償收費(fèi)):

式中:AC為年度費(fèi)用;V為年度許可取水量(annual licensed volume),是指取水許可證上載明的年度許可取水量;A為水源因子(source factor),水源共分為3種:非保護(hù)區(qū)域,受保護(hù)區(qū)域,季節(jié)性洪水,權(quán)重系數(shù)分別為1,3,0.2;B 為季節(jié)因子(season factor),分為夏季、冬季、全年,權(quán)重系數(shù)依次為1.6,0.16,1;C為耗水因子(loss factor),按耗水分為高、中、低、非常低4種,權(quán)重系數(shù)依次為 1,0.6,0.03,0.003;D為調(diào)整后的水源因子(adjusted source factor),計(jì)算補(bǔ)償收費(fèi)時(shí)將水源因素分為兩種,非洪水和洪水,權(quán)重系數(shù)依次為1.0,0.2;S為標(biāo)準(zhǔn)收費(fèi)費(fèi)率;E為環(huán)境改良費(fèi)費(fèi)率,兩費(fèi)率在各流域之間不同,具體費(fèi)率由環(huán)境署統(tǒng)一確定,其中標(biāo)準(zhǔn)收費(fèi)最低費(fèi)率為約克郡每征收0.011 63英鎊/m3,最高費(fèi)率為盎格魯區(qū)每征收0.02751英鎊/m3。

2 澳大利亞取水費(fèi)征收政策

2.1 取水費(fèi)管理機(jī)構(gòu)

澳大利亞首都地區(qū)從1999年開征取水費(fèi),其設(shè)計(jì)的目標(biāo)有兩個(gè):一是向消費(fèi)者傳遞水資源稀缺的信號(hào)以促進(jìn)水資源高效利用和鼓勵(lì)節(jié)水設(shè)施的投資;其次是彌補(bǔ)未被供水公司營(yíng)利性收費(fèi)包括的成本(如流域治理成本),減少政府的交叉補(bǔ)貼。取水費(fèi)具體征收政策與收費(fèi)水平主要由獨(dú)立競(jìng)爭(zhēng)與管制委員會(huì)(Independent Competition and Regulatory Commission,ICRC,以下簡(jiǎn)稱“委員會(huì)”)決定的,該機(jī)構(gòu)成立于1997年,主要職能是確定管制行業(yè)產(chǎn)品價(jià)格,同時(shí)在法律授權(quán)范圍內(nèi)決定相關(guān)行業(yè)進(jìn)入許可,為政府管制活動(dòng)提供相關(guān)政策建議等。

2.2 取水費(fèi)標(biāo)準(zhǔn)制定

2.2.1 取水費(fèi)標(biāo)準(zhǔn)制定原則

取水費(fèi)是對(duì)稀缺水資源進(jìn)行需求管理的經(jīng)濟(jì)手段,其標(biāo)準(zhǔn)的制定很重要。委員會(huì)在制定取水標(biāo)準(zhǔn)時(shí)一方面要考慮公平,同時(shí)還要考慮該收費(fèi)標(biāo)準(zhǔn)對(duì)消費(fèi)者、供水者以及環(huán)境的影響。

在考慮合適的取水費(fèi)核算方法時(shí),委員會(huì)認(rèn)為必須滿足3個(gè)方面的要求[4]:

a.透明性(transparency)。取水費(fèi)成本的認(rèn)定和計(jì)量要建立在可靠的、可獲得的數(shù)據(jù)基礎(chǔ)上并且使用的計(jì)量方法可以重復(fù)使用。

b.彈性(flexibility)。如果潛在影響水資源價(jià)值或成本的因素發(fā)生變化,取水費(fèi)標(biāo)準(zhǔn)能在基準(zhǔn)年的基礎(chǔ)上做適當(dāng)調(diào)整。

c.合法性(legality)。取水費(fèi)的決定及其征收不能超越中央政府設(shè)定的權(quán)限。為了杜絕違法行為發(fā)生,委員會(huì)特意向法律方面的專家征集取水費(fèi)相關(guān)立法建議。為此,特別建立了取水費(fèi)政策的規(guī)范約束機(jī)制,在這種機(jī)制下,取水費(fèi)總額必須反映可識(shí)別的、可測(cè)量的社會(huì)成本、環(huán)境成本以及經(jīng)濟(jì)成本。

2.2.2 取水費(fèi)標(biāo)準(zhǔn)核算方法

澳大利亞征收取水費(fèi)的目的之一是彌補(bǔ)取水所產(chǎn)生的外部性成本。在取水費(fèi)標(biāo)準(zhǔn)的計(jì)算方法上,首先確定應(yīng)由取水費(fèi)收入負(fù)擔(dān)的用于水資源管理、保護(hù)等的成本支出項(xiàng)目并測(cè)算出其具體金額,然后將這些成本分?jǐn)偟娇側(cè)∷恐械贸鰡挝蝗∷某杀荆慈∷M(fèi)費(fèi)率。委員會(huì)確定的這些成本包括:①中央政府直接用于流域管理的成本。②環(huán)境成本。取水費(fèi)中環(huán)境成本最難核算,因?yàn)樗こ桃话愦嬖诶芍匦浴榉奖愫怂悖瑑H僅考慮取用水對(duì)環(huán)境負(fù)外部性成本。委員會(huì)將環(huán)境成本認(rèn)定為取水對(duì)河流下游產(chǎn)生的影響,環(huán)境成本金額等價(jià)于下游環(huán)境維護(hù)成本或增加相應(yīng)水流量所需成本。③水資源稀缺價(jià)值。水資源稀缺成本是因?yàn)樗Y源用途的多樣性,特別是相互沖突的多種用途之間,此消費(fèi)會(huì)影響彼消費(fèi),體現(xiàn)為機(jī)會(huì)成本。委員會(huì)認(rèn)為短期水權(quán)交易價(jià)格較好地體現(xiàn)了稀缺價(jià)值,因此使用近兩年的水權(quán)交易價(jià)格的加權(quán)平均值來計(jì)算水資源稀缺價(jià)值。

為便于核算,委員會(huì)將上述3種成本分成兩類,一類稱為水資源供給成本(water supply cost),與取水總量相關(guān),如流域綜合治理成本以及其他政府支出,具體包括公園運(yùn)營(yíng)開支、水資源保護(hù)、野生動(dòng)物研究、多個(gè)部門水資源管理支出等;另一類成本與未返回水體的消耗水量有關(guān),稱為流動(dòng)成本(flow cost),主要表現(xiàn)為水資源稀缺價(jià)值、環(huán)境成本。稀缺價(jià)值通過前兩年水權(quán)交易價(jià)格的加權(quán)平均值得出。環(huán)境成本代表的是基建投資費(fèi),對(duì)河流流量改進(jìn)具有長(zhǎng)期的影響,因此采用無風(fēng)險(xiǎn)固定回報(bào)率計(jì)算投資回報(bào)額①得出年度環(huán)境成本。

同時(shí)政策制定者還考慮了再生水(reused water)對(duì)取水費(fèi)的雙重影響:首先,水資源再利用減少了未返回水體的水量(消耗水量增加),與之相關(guān)的流動(dòng)成本也相應(yīng)減少,導(dǎo)致取水費(fèi)降低;另外一方面,水資源再利用減少了總?cè)∷浚嗤杀厩闆r下,單位水量分?jǐn)偟某杀驹黾樱瑢?dǎo)致取水費(fèi)增加。是否對(duì)使用再生水征收取水費(fèi)是一個(gè)爭(zhēng)論的焦點(diǎn),因此委員會(huì)確定的兩種不同情況下的取水費(fèi)公式如下:

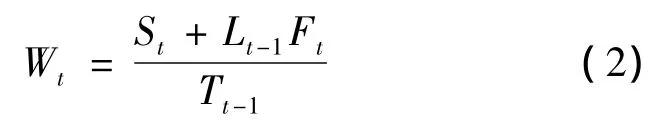

如果沒有取用再生水或者對(duì)取用再生水不收費(fèi),則飲用水(potable water)的取水費(fèi)計(jì)算公式為

如果存在再生水而且對(duì)再生水和飲用水征收不同的取水費(fèi),那么它們的標(biāo)準(zhǔn)分別為

式中:Wt為第t年飲用水取水費(fèi);WRt為第 t年再生水取水費(fèi);St為第t年水資源供給成本;Lt-1表示第t-1年消耗水量;Ft為第t年流動(dòng)成本;Tt-1表示第t-1年總?cè)∷?Rt-1為第t-1年再生水取用量;k代表水資源再生利用的環(huán)境效益,k=1代表無環(huán)境效益,k值越大,表示環(huán)境收益越大。

3 兩國(guó)取水費(fèi)征收政策對(duì)我國(guó)的啟示

3.1 水資源費(fèi)的政策目標(biāo)明確,注重可操作性

征收水資源費(fèi)的意義在于通過經(jīng)濟(jì)手段實(shí)現(xiàn)水資源均衡配置,它的實(shí)現(xiàn)與水資源費(fèi)目標(biāo)設(shè)計(jì)緊密有關(guān),明確的水資源費(fèi)政策目標(biāo)是其發(fā)揮經(jīng)濟(jì)杠桿作用的前提。國(guó)外有研究表明,一旦目標(biāo)明確,水資源費(fèi)便能以最小社會(huì)成本實(shí)現(xiàn)既定目標(biāo),因此,決策者在制定收費(fèi)水平前應(yīng)首先設(shè)立一個(gè)主觀的目標(biāo)[5]。

可持續(xù)取水涉及生態(tài)保護(hù)、經(jīng)濟(jì)效益、倫理公平、政府開支等多個(gè)方面,水資源費(fèi)政策的目標(biāo)設(shè)計(jì)決定了水資源配置的均衡度。每個(gè)國(guó)家的水資源狀況、水資源管理制度、經(jīng)濟(jì)社會(huì)發(fā)展水平都存在著差異,必須制定不同的政策目標(biāo)以取得不同的政策效果。英國(guó)環(huán)境署作為非政府部門的公共機(jī)構(gòu),在制定取水費(fèi)標(biāo)準(zhǔn)時(shí),堅(jiān)持收支平衡的原則,以回收行政成本為目標(biāo),依當(dāng)年的行政預(yù)算制定取水費(fèi)收費(fèi)方案。澳大利亞征收取水費(fèi)的目標(biāo)有兩個(gè):①傳遞水資源真實(shí)價(jià)值的信息以鼓勵(lì)高效利用水資源以及節(jié)水設(shè)備的投資;②減少政府補(bǔ)貼,既考慮了政府回收相關(guān)行政開支的需要,又體現(xiàn)了水資源的稀缺價(jià)值和環(huán)境價(jià)值。

我國(guó)《取水許可和水資源費(fèi)征收管理?xiàng)l例》第二十九條規(guī)定了征收水資源費(fèi)時(shí)應(yīng)堅(jiān)持的原則和目標(biāo):①促進(jìn)水資源的合理開發(fā)、利用、節(jié)約和保護(hù);②與當(dāng)?shù)厮Y源條件和經(jīng)濟(jì)社會(huì)發(fā)展水平相適應(yīng);③統(tǒng)籌地表水和地下水的合理開發(fā)利用,防止地下水過量開采;④充分考慮不同產(chǎn)業(yè)和行業(yè)的差別。

①根據(jù)墨累達(dá)令河流域管理局估計(jì),維持或永久恢復(fù)100萬L水的平均成本是2000美元,固定回報(bào)率采用澳大利亞儲(chǔ)備銀行政府債券10年平均利率5.35%,用2000美元乘以5.35%得出年度環(huán)境成本為100萬L水花費(fèi)107美元,意味著環(huán)境成本為取水費(fèi)貢獻(xiàn)了4.9美分/m3。與國(guó)外取水費(fèi)政策目標(biāo)相比,我國(guó)水資源費(fèi)征收目標(biāo)較寬泛,缺乏可操作性,應(yīng)根據(jù)我國(guó)水資源狀況及水資源保護(hù)需要制定具體的實(shí)施細(xì)則。

3.2 科學(xué)合理地確定我國(guó)水資源費(fèi)征收標(biāo)準(zhǔn)

英國(guó)以環(huán)境署的財(cái)政支出預(yù)算為依據(jù)制定取水費(fèi)標(biāo)準(zhǔn),且取水費(fèi)根據(jù)許可取水量以及季節(jié)、水源等因素來定,確保了穩(wěn)定的取水費(fèi)收入,使水資源開發(fā)、保護(hù)、管理等工作有充足的經(jīng)費(fèi)來源。澳大利亞明確了取水費(fèi)的確定必須符合透明性、彈性、合法性三個(gè)維度的要求,根據(jù)流域治理成本、環(huán)境成本、水資源稀缺價(jià)值計(jì)算出取水費(fèi)標(biāo)準(zhǔn),每項(xiàng)成本都可以識(shí)別并且有明確的計(jì)算方法,使得取水費(fèi)標(biāo)準(zhǔn)確定科學(xué)、透明。

我國(guó)水資源費(fèi)征收標(biāo)準(zhǔn)整體上處于較低水平,未能真實(shí)反映水資源緊缺狀況。部分地區(qū)水資源費(fèi)征收標(biāo)準(zhǔn)過低,甚至只是象征性征收,與當(dāng)?shù)厮Y源條件和經(jīng)濟(jì)發(fā)展水平嚴(yán)重不符。由于水資源費(fèi)征收標(biāo)準(zhǔn)低,一方面難以起到水資源費(fèi)的經(jīng)濟(jì)調(diào)節(jié)作用,導(dǎo)致水資源利用效率低下,另一方面導(dǎo)致水資源保護(hù)經(jīng)費(fèi)缺乏。例如,2010年黑龍江全省水資源費(fèi)總額僅為2億元左右,分配到各縣的用于水資源保護(hù)的經(jīng)費(fèi)平均只有30萬元,根本遠(yuǎn)遠(yuǎn)不夠支出的[6]。另外,《取水許可和水資源費(fèi)征收管理?xiàng)l例》和《水資源費(fèi)征收使用管理辦法》均未對(duì)征收標(biāo)準(zhǔn)的確定方法做出具體規(guī)定,也沒有給出規(guī)范的測(cè)算辦法,致使各地征收標(biāo)準(zhǔn)制定存在較大盲目性,加劇了征收標(biāo)準(zhǔn)的不合理。

我國(guó)應(yīng)該借鑒英國(guó)從國(guó)家層面制定各區(qū)域取水費(fèi)標(biāo)準(zhǔn)費(fèi)率的做法,基于我國(guó)水資源空間分布不均衡的基本特性,筆者建議按行政區(qū)域或流域劃分,制定不同區(qū)域水資源費(fèi)征收指導(dǎo)標(biāo)準(zhǔn),處于同一分布特征的區(qū)域應(yīng)確定相同或相近的水資源費(fèi)標(biāo)準(zhǔn)。另外,為杜絕當(dāng)前部分地區(qū)象征性收取水資源費(fèi)的現(xiàn)象,應(yīng)該對(duì)不同水源、不同用途的取水行為設(shè)定水資源費(fèi)費(fèi)率最低標(biāo)準(zhǔn)。

3.3 實(shí)行差別化的水資源費(fèi)征收政策

為了進(jìn)行水資源需求管理,緩解水資源供需矛盾嚴(yán)重的問題,應(yīng)綜合考慮取用水的環(huán)境影響、經(jīng)濟(jì)效益、人民基本用水需求等因素,實(shí)行差別化的水資源費(fèi)征收政策。

理論上,在制定水資源費(fèi)費(fèi)率時(shí),需要考慮水資源地理和季節(jié)性分布、水資源狀況、水源結(jié)構(gòu)、取水用途、社會(huì)經(jīng)濟(jì)發(fā)展水平等因素。具體來看,水資源稀缺地區(qū)水資源費(fèi)標(biāo)準(zhǔn)要比水資源豐富地區(qū)高,枯水季節(jié)要比豐水期高。在取用水源類型上,地下水資源費(fèi)標(biāo)準(zhǔn)應(yīng)該高于地表水,對(duì)于中水回用可以免征或減征水資源費(fèi),從而遏制地下水過度開采,鼓勵(lì)水資源重復(fù)利用。另外,需要根據(jù)取水用途和社會(huì)經(jīng)濟(jì)發(fā)展水平制定不同水資源費(fèi)的標(biāo)準(zhǔn),兼顧用水效益和社會(huì)可承受能力。

英國(guó)取水費(fèi)征收結(jié)構(gòu)比較合理,相同取水量在不同水源、不同季節(jié)、不同耗水行業(yè)、不同區(qū)域的取水費(fèi)相差較大,最高值與最低值相差千倍以上。對(duì)小水電站取水以及從水域平均氯化物含量超標(biāo)的污染水域取水免收取水費(fèi),有利于發(fā)展水能資源、保護(hù)水生態(tài)環(huán)境。澳大利亞取水費(fèi)的征收則與水資源是否有重復(fù)利用、取水對(duì)環(huán)境的影響大小、消耗系數(shù)等因素相關(guān)。總體上看,英國(guó)和澳大利亞的取水費(fèi)結(jié)構(gòu)比較完善、分類較細(xì),實(shí)行了有差別的水資源費(fèi)征收政策。

然而,從目前我國(guó)水資源費(fèi)征收標(biāo)準(zhǔn)來看,通常只是按取水用途(工業(yè)、農(nóng)業(yè)和生活用水)以及水源因素(地表水、地下水等)粗略劃分而確定不同的標(biāo)準(zhǔn),而沒有考慮到不同季節(jié)、不同水質(zhì)的差異性,而且地表水與地下水之間的費(fèi)率差別不大,導(dǎo)致許多地區(qū)地下水嚴(yán)重超采。筆者建議,在確定水資源費(fèi)收費(fèi)標(biāo)準(zhǔn)時(shí),應(yīng)具體考慮水資源時(shí)空分布的差別性、水資源稟賦、水源結(jié)構(gòu)的差別性以及社會(huì)經(jīng)濟(jì)發(fā)展需求的差別性等因素,使其能反映水資源內(nèi)在價(jià)值。

3.4 建立水資源費(fèi)標(biāo)準(zhǔn)動(dòng)態(tài)調(diào)整機(jī)制

水資源量每年都處在變化中,經(jīng)濟(jì)社會(huì)發(fā)展水平等影響水資源價(jià)值的因素在不斷的變化中,我國(guó)應(yīng)探索建立水資源費(fèi)征收標(biāo)準(zhǔn)的動(dòng)態(tài)調(diào)整機(jī)制,以提高水資源費(fèi)征收標(biāo)準(zhǔn)的科學(xué)性和準(zhǔn)確性。英國(guó)取水費(fèi)收入根據(jù)環(huán)境署預(yù)算的應(yīng)由取水費(fèi)負(fù)擔(dān)的財(cái)政支出而逐年調(diào)整,屬于“以支定收”型。在1年當(dāng)中,取水費(fèi)的標(biāo)準(zhǔn)根據(jù)取水季節(jié)不同而有所調(diào)整,在確立全國(guó)統(tǒng)一的征收政策時(shí)又制定了各區(qū)域不同的取水費(fèi)費(fèi)率,兼顧統(tǒng)一性與區(qū)域差異性。澳大利亞取水費(fèi)標(biāo)準(zhǔn)則可根據(jù)流域治理、水資源保護(hù)、野生動(dòng)物保護(hù)等方面的開支以及水權(quán)交易價(jià)格和水資源環(huán)境費(fèi)用計(jì)算得出。如果影響水資源價(jià)值的因素發(fā)生改變,則取水費(fèi)標(biāo)準(zhǔn)應(yīng)在基準(zhǔn)年上做出調(diào)整,并且如果取水費(fèi)的成本認(rèn)定建立在可靠的數(shù)據(jù)基礎(chǔ)上,則取水費(fèi)計(jì)算方法可以重復(fù)套用,取水費(fèi)標(biāo)準(zhǔn)調(diào)整可通過數(shù)學(xué)公式得出,調(diào)整過程科學(xué)透明。

反觀我國(guó)的水資源費(fèi)標(biāo)準(zhǔn),通常由水利部門聯(lián)合物價(jià)部門頒發(fā)文件規(guī)定水資源費(fèi)標(biāo)準(zhǔn),至于標(biāo)準(zhǔn)是如何得出的,公眾并不知情,也未對(duì)水資源費(fèi)標(biāo)準(zhǔn)如何調(diào)整做出明確規(guī)定,致使征收標(biāo)準(zhǔn)調(diào)整較為混亂。個(gè)別地區(qū)的水資源費(fèi)征收標(biāo)準(zhǔn)仍然沿用多年前的舊標(biāo)準(zhǔn),嚴(yán)重脫離水資源本身價(jià)值。嚴(yán)重脫離水資源本身價(jià)值。筆者建議建立水資源費(fèi)動(dòng)態(tài)調(diào)整機(jī)制,使水資源費(fèi)反映水資源價(jià)值的變化,最大程度地發(fā)揮水資源費(fèi)經(jīng)濟(jì)杠桿作用。建立動(dòng)態(tài)調(diào)整機(jī)制的關(guān)鍵是構(gòu)建動(dòng)態(tài)調(diào)整模型,將相關(guān)影響因素設(shè)置為自變量參數(shù),動(dòng)態(tài)調(diào)整模型及時(shí)將相關(guān)影響因素的變動(dòng)反映到征收標(biāo)準(zhǔn)的變化上,使水資源費(fèi)標(biāo)準(zhǔn)調(diào)整有章可循,為調(diào)整決策提供依據(jù)[7]。

[1]FOX I A,WALKER S.Abstraction and abstraction control in Scotland[J].Science of the Total Environment,2002,294(1):201-211.

[2]王敏,李薇.歐盟水資源稅(費(fèi))政策對(duì)中國(guó)的啟示[J].財(cái)政研究,2012(3):57-60.(WANG Min,LI Wei.The enlightenment of European's water resource tax(fee)to China[J].Public Finance Research,2012(3):57-60.(in Chinese))

[3]UK Environment Agency.2013/14 abstraction charges scheme[EB/OL].[2013-04-13].http://www.environmentagency.gov.uk/business/regulation/38809.aspx.

[4]Independent Competition and Regulatory Commission.Final report:water abstraction charge[EB/OL].[2013-04-13].http://www.icrc.act.gov.au/?s=water+abstraction+charge&btn-search=Submit.

[5]BAUMOL W J,OATES W E.The use of standards and prices for protection of the environment[J].Swedish Journal of Economics,1971,73(1):42-54.

[6]新華網(wǎng).我國(guó)各省水資源費(fèi)征收標(biāo)準(zhǔn)最大差距達(dá)到126倍[EB/OL].[2013-03-06].http://news.xinhuanet.com/politics/2011-06/28/c_121593329_2.htm.

[7]姬鵬程,孫長(zhǎng)學(xué).對(duì)我國(guó)水資源費(fèi)征收標(biāo)準(zhǔn)的研究[J].價(jià)格理論與實(shí)踐,2009(8):18-19.(JI Pengchen,SUN Changxue.Rearch on china's water resources fee standards[J].Price:Theory & Practice,2009(8):18-19.(in Chinese))

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

河南電力(2021年5期)2021-05-29 02:10:00

法律方法(2021年4期)2021-03-16 05:35:10

當(dāng)代陜西(2019年8期)2019-05-09 02:22:48

動(dòng)漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

考試與評(píng)價(jià)·八年級(jí)版(2018年7期)2018-12-31 00:00:00

電影(2018年12期)2018-12-23 02:18:48

中國(guó)交通信息化(2017年3期)2017-06-08 06:09:28

專用汽車(2016年4期)2016-03-01 04:13:43

發(fā)明與創(chuàng)新(2013年13期)2013-03-11 15:54:10