財務危機預警指標體系的探索研究

2014-08-06 12:58:06鄭周琴

教育文化論壇 2014年5期

鄭周琴

(貴州大學 管理學院,貴州 貴陽 550025)

近年來隨著安然、銀廣夏、水仙、綠大地等財務危機事件的頻繁出現,企業的利益相關者高度重視企業財務危機,如何及早地發現并阻止財務危機成為關注的焦點。建立一套完整有效的財務危機預警指標體系,協助企業利益相關者規避財務危機風險成為專家學者研究的重點。

一、財務危機預警相關理論及研究現狀

財務危機,又被稱做財務困境,是指企業在持續經營的過程中因為資金周轉困難,陷入財務困境,導致企業資不抵債,是企業破產的前期癥狀,而不是指企業因經營失敗而破產。

財務危機理論主要由規范性理論和實證性理論組成。規范性理論以研究財務危機成因為重點,主要是基于管理學理論以及企業戰略學理論而提出的非均衡契約理論,由期權定價模型、不存在外部資本市場條件下的賭徒破產模型、具有完美外部資本市場條件下的賭徒破產模型以及外部資本市場不完美條件下的賭徒破產模型這四種財務模型組成。實證性理論以分析數據和預測財務危機為研究重點,選擇兩組樣本(即財務危機公司、非財務危機公司),一組作為估計樣本,另一組作為檢驗樣本,以計算誤判率來衡量模型的預測能力。

國外對財務危機預警的研究起步早歷史長,對財務危機預警的研究體系較完整,主要為預警指標及預警方法研究,歷經單變量模型到多變量模型再到復雜智能模型。

指標模型可分為:財務指標,現金流量指標,市場收益指標,經濟情況,員工人數,分工程度,總體經濟因素,產業類別,景氣因素,會計師保留意見,高層管理等。預警方法分為:定性方法(專家調查法、四階段癥狀分析法、三個月資金周轉表分析法、流程圖分析法、管理評分法等)和定量方法(統計方法和人工智能專家系統法)。統計方法又分為:單變量分析;多變量分析。 人工智能專家系統方法主要分為:人工神經網絡模型,GA模型,RST模型,CBR模型,遞歸劃分決策樹/推導學習模型等。

國內對財務危機預警的研究不夠完善,雖然也主要圍繞預警指標和預警方法這兩方面而展開,但多是對國外研究方法的直接引用,在實證研究方面沒有統一的研究結論,缺乏一套既完善又普遍適用的財務危機預警指標體系。

二、財務危機預警指標體系實證研究模型

(一)樣本的選取

以上海證券交易所的ST、PT、退市、破產上市公司為研究對象。研究對象中2011-2013年的ST上市公司109家,2002-2003年的PT上市公司2家,2005-2013年的退市上市公司4家,2013年的破產上市公司1家。以上市公司被上海證券交易所公布為ST、PT、退市、破產當年及前三年的半年報、年報為研究樣本。ST有820個樣本,PT有16個樣本,退市的有30個樣本,破產的有7個樣本,總計873個樣本。

(二)變量的選取及模型的建立

1.研究假設及思路

(1)財務危機預警指標體系實證研究假設

上市公司的財務狀況與每股指標密切相關,公司報表上的每股指標能一定程度地體現公司的財務狀況,每股指標高的上市公司比每股指標低的公司財務狀況好。

假設1:上市公司的財務危機與每股指標成反向關系,每股指標越高財務狀況越好。

上市公司的盈利能力、償債能力、成長能力、營運能力能較好地體現公司的財務狀況。盈利能力是公司存在的意義,償債能力是公司的命脈,成長能力是公司做強做大的必要條件,營運能力是公司日常經營的關鍵。公司破產的根本原因在于沒有盈利能力、資不抵債、無法成長、日常營運困難。

假設2:上市公司的財務危機與盈利能力、償債能力、成長能力、營運能力成反向關系,盈利能力、償債能力、成長能力、營運能力越好財務狀況越好。

上市公司的現金流量指標是公司的血液,現金流好的公司日常經營能力強,資金的周轉關系著公司的運營。

假設3:上市公司的財務危機與現金流指標成反向關系,現金流指標越高財務狀況越好。

上市公司的其他財務指標對衡量公司財務狀況也很重要,比如分紅能力指標、資本結構指標、收益質量指標、杜邦分析指標等。

假設4:上市公司的財務危機與分紅能力指標、資本結構指標、收益質量指標、杜邦分析指標成反向關系,分紅能力指標、資本結構指標、收益質量指標、杜邦分析指標越高的上市公司,財務狀況越好。

(2)財務危機預警指標體系實證研究思路

第一步:先將財務危機與每股指標、盈利能力、償債能力、成長能力、營運能力、現金流量指標、分紅能力指標、資本結構指標、收益質量指標、杜邦分析指標這十組指標分別回歸分析,分別找出這十組指標中各自與財務危機顯著相關的指標;第二步:將第一步中的顯著指標集合起來與財務危機進行回歸分析。

2.變量的選取

(1)被解釋變量的選擇

上市公司的財務危機類型分為ST上市公司、PT上市公司、退市上市公司、破產上市公司,這四種類型的上市公司的財務狀況是遞增惡化的,四類上司公司的財務危機情況:ST上市公司小于PT上市公司、PT上市公司小于退市上市公司、退市上市公司小于破產上市公司。選擇上市公司的財務危機類型為被解釋變量Y,對被解釋變量進行賦值,其中ST上市公司=-1、PT上市公司=-2、退市上市公司=-3、破產上市公司=-4,即Y=-1(-2/-3/-4)。

(2)解釋變量的選擇

以每股指標、盈利能力、償債能力、成長能力、營運能力、現金流量指標、分紅能力指標、資本結構指標、收益質量指標、杜邦分析指標這十組指標為解釋變量Xi,共65個解釋變量,i=1、2、3…65。其中每股指標如下,X1:每股收益(元/股),X2:稀釋每股收益(元/股),X3:每股凈資產(元/股),X4:每股營業收入(元/股),X5:每股營業利潤(元/股),X6:每股未分配利潤(元/股),X7:每股留存收益(元/股),X8:每股經營活動現金流量(元/股),X9:每股凈現金流量(元/股);盈利能力如下,X10:凈資產收益率(平均)(%),X11:凈資產收益率(加權)(%),X12:資產報酬率(%),X13:資產凈利率(%),X14:銷售凈利率(%),X15:銷售毛利率(%),X16:銷售期間費用率(%),X17:凈利潤/營業總收入,X18:營業利潤/營業總收入,X19:息稅前利潤/營業總收入,X20:營業總成本/營業總收入;償債能力如下,X21:流動比率(%),X22:速動比率(%),X23:股東權益/負債合計,X24:經營凈現金流量/負債合計,X25:經營凈現金流量/流動負債,X26:利息保障倍數,X27:長期負債與營運資金比率(%),X28:現金流動負債比;成長能力如下,X29:每股收益增長率(%),X30:營業收入增長率(%),X31:營業利潤增長率(%),X32:利潤總額增長率(%),X33:凈利潤增長率(%),X34:經營活動現金流量凈額增長率(%),X35:每股經營活動現金流量增長率(%),X36:凈資產增長率(%),X37:總資產增長率(%);營運能力如下,X38:營業周期(天/次),X39:存貨周轉率(次),X40:應收賬款周轉率(次),X41:應付賬款周轉率(次),X42:流動資產周轉率(次),X43:固定資產周轉率(次),X44:股東權益周轉率(次),X45:總資產周轉率(次);現金流量指標如下,X46:經營現金凈流量/經營凈收益,X47:經營現金凈流量(元),X48:總資產現金回收率(%);分紅能力指標如下,X49:股利保障倍數,X50:現金股利保障倍數,X51:股利支付率(%);資本結構指標如下,X52:資產負債率(%),X53:流動資產/總資產,X54:非流動資產/總資產,X55:流動負債/負債合計,X56:非流動負債/負債合計,X57:股東權益比率(%),X58:權益乘數,X59:長期負債/股東權益;收益質量指標如下,X60:經營活動凈收益/利潤總額,X61:所得稅/利潤總額;杜邦分析指標如下,X62:權益乘數(杜邦分析),X63:凈利潤/營業總收入,X64:凈利潤/利潤總額,X65:利潤總額/息稅前利潤。

3.實證研究模型的建立

以財務危機類型為被解釋變量Y,每股指標、盈利能力、償債能力、成長能力、營運能力、現金流量指標、分紅能力指標、資本結構指標、收益質量指標、杜邦分析指標為解釋變量Xi建立回歸模型如下:

Y=α+β1X1+β2X2+β3X3+…+β65X65+ε=α+ΣβiXi+ε

其中Y是財務危機類型(ST上市公司、PT上市公司、退市上市公司、破產上市公司),Y=-1(-2/-3/-4);α是常數項;β是解釋變量系數;X是財務指標(每股指標、盈利能力、償債能力、成長能力、營運能力、現金流量指標、分紅能力指標、資本結構指標、收益質量指標、杜邦分析指標);i=1,2,3…65;ε是隨機干擾項。

三、財務危機預警指標體系實證研究回歸結果及分析

(一)財務指標分組實證研究回歸結果

1.財務指標分組實證研究回歸模型

分別對每股指標、盈利能力、償債能力、成長能力、營運能力、現金流量指標、分紅能力指標、資本結構指標、收益質量指標、杜邦分析指標十組指標進行線性回歸。回歸模型為:

Ya=αb+∑βiXi+εb

其中a=每股指標/盈利能力/償債能力/成長能力/營運能力/現金流量指標/分紅能力指標/資本結構指標/收益質量指標/杜邦分析指標,b=1,2,3…10,i=1,2,3…65。

2.財務指標分組實證研究回歸結果

模型Y每股指標=α1+β1X1+β2X2+…+β9X9+ε1的回歸結果:X5在10%顯著水平下顯著,X6、X7在5%顯著水平下顯著。保留X5、X6、X7變量。模型Y盈利能力=α2+β10X10+β11X11+…+β20X20+ε2回歸結果沒有顯著影響變量。模型Y償債能力=α3+β21X21+β22X22+…+β28X28+ε3的回歸結果:X24在10%顯著水平下顯著,X28在5%顯著水平下顯著。保留X24、X28變量。模型Y成長能力=α4+β29X29+β30X30+…+β37X37+ε4回歸結果沒有顯著影響變量。模型Y營運能力=α5+β38X38+β39X39+…+β45X45+ε5的回歸結果:X39、X40、X44在10%顯著水平下顯著,X42、X45在5%顯著水平下顯著。保留X39、X40、X42、X44、X45變量。模型Y現金流量指標=α6+β46X46+β47X47+β48X48+ε6回歸結果沒有顯著影響變量。模型Y分紅能力指標=α7+β49X49+β50X50+β51X51+ε7回歸結果沒有顯著影響變量。模型Y資本結構指標=α8+β52X52+β53X53+…+β59X59+ε8的回歸結果:X55、X56、X59在10%顯著水平下顯著,X57在5%顯著水平下顯著。保留X55、X56、X57、X59變量。模型Y收益質量指標=α9+β60X60+β61X61+ε9回歸結果沒有顯著影響變量。模型Y杜邦分析指標=α10+β62X62+β63X63+…+β65X65+ε10的回歸結果:X65在5%顯著水平下顯著。保留X65變量。

(二)分組回歸中顯著財務指標集合實證研究回歸

1.分組回歸中顯著財務指標集合實證研究回歸模型

通過分別對每股指標、盈利能力、償債能力、成長能力、營運能力、現金流量指標、分紅能力指標、資本結構指標、收益質量指標、杜邦分析指標十組指標進行線性回歸后保留的變量有:X5、X6、X7、X24、X28、X39、X40、X42、X44、X45、X55、X56、X57、X59、X65共15個。建立模型對以上15個變量進行回歸分析。

Y=α+β5X5+β6X6+β7X7+β24X24+β28X28+β39X39+β40X40+β42X42+β44X44+β45X45+β55X55+β56X56+β57X57+β59X59+β65X65+ε

2.分組回歸中顯著財務指標集合實證研究回歸結果

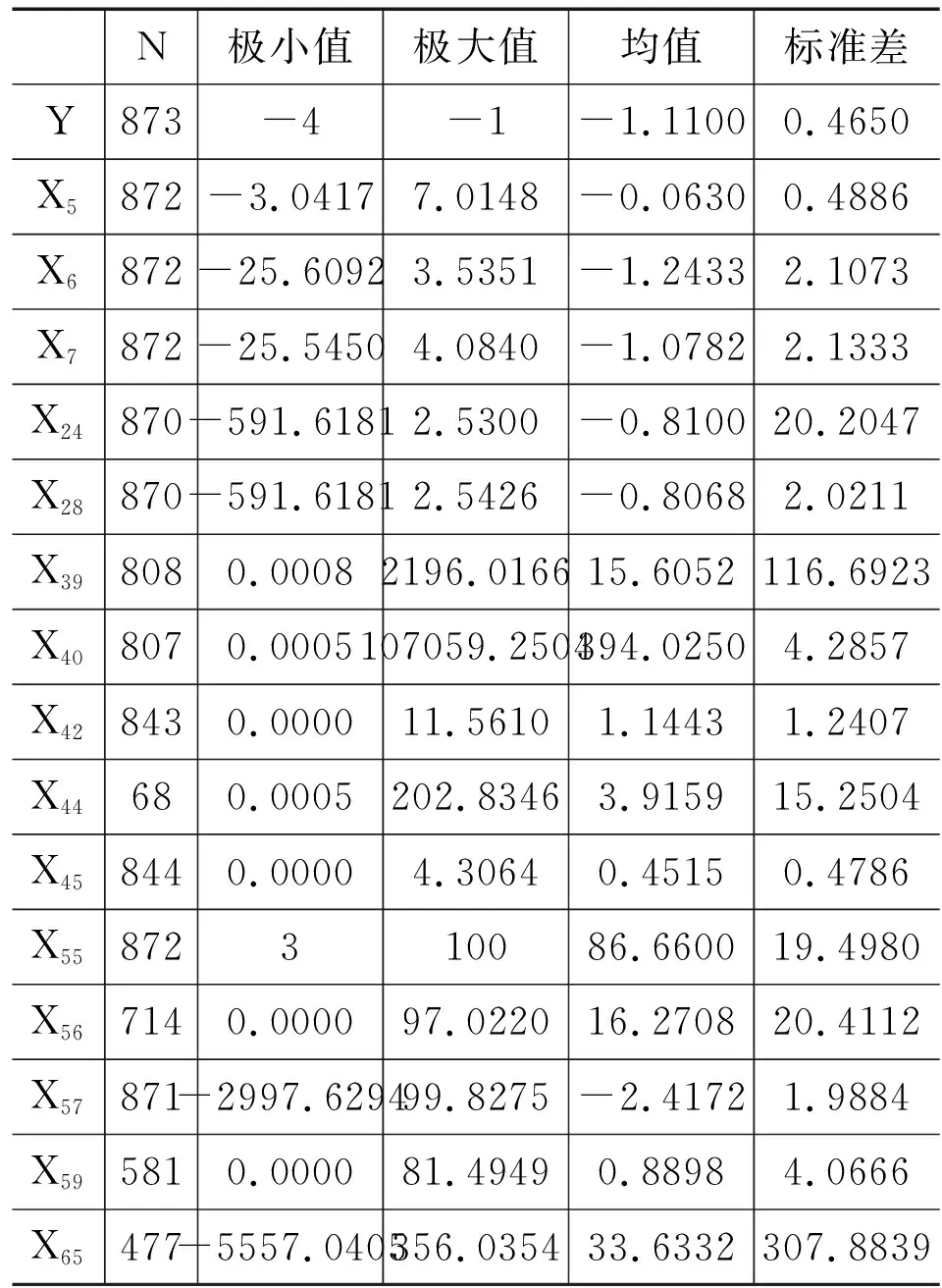

(1)描述性分析

被解釋變量Y的均值為-1.11,說明在選取的樣本中多數是ST上市公司。X5、X6、X7、X24、X28、X57的均值都是負數,說明存在財務危機的上市公司因為盈利困難、現金流不足而導致X5每股營業利潤(元/股)、X6每股未分配利潤(元/股)、X7每股留存收益(元/股)、X24經營凈現金流量/負債合計、X28現金流動負債比、X57股東權益比率(%)等財務指標低。

表1 描述統計量

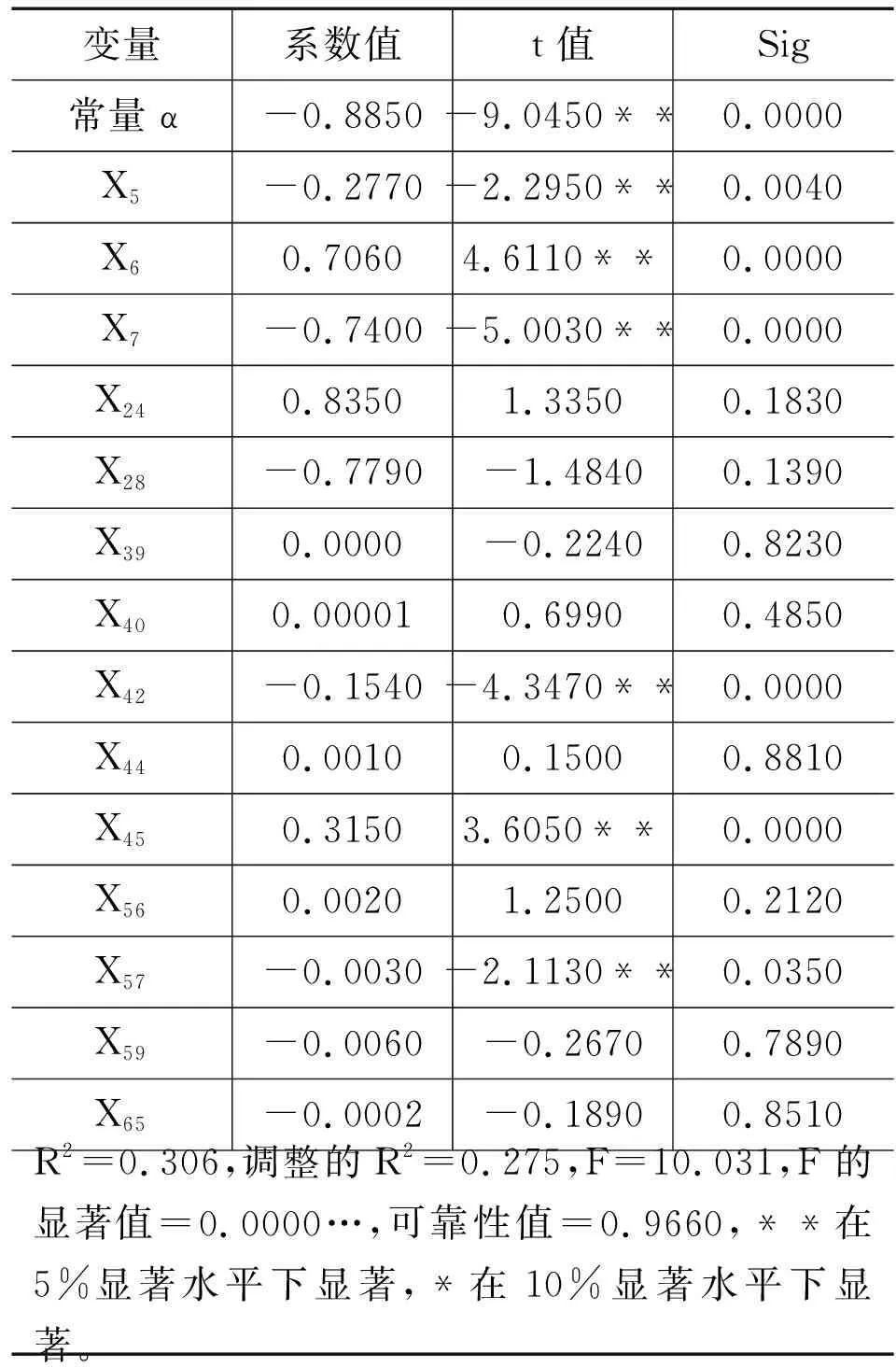

(2)回歸結果及分析

從模型回歸結果看,R2為30.6%,調整的R2為27.5%,說明該模型的擬合度較好,該模型具有可靠性。F檢驗中F的顯著值小于5%,說明整個模型在5%的顯著性水平下是顯著的。T檢驗中X5、X6、X7、X42、X45、X57的顯著值小于5%,說明X5、X6、X7、X42、X45、X57顯著影響上市公司的財務狀況。

財務危機與X5(每股營業利潤)、X7(每股留存收益)成反相關關系,假設1得到驗證。在其他條件不變的情況下,每股營業利潤提高1%上市公司的財務危機就降低0.277%、每股留存收益提高1%上市公司的財務危機就降低0.74%。上市公司實現的營業利潤高、利潤分配過程中留存在公司的多,公司有充足的自有資金進行再產、擴產,上市公司出現財務危機的可能性就越小。

財務危機與X42(流動資產周轉率)成反相關關系,假設2得到驗證。流動資產周轉率提高1%上市公司的財務危機就降低0.154%。流動資產的流動性高, 運用靈活,關系著上市公司日常經營活動順暢與否。流動資產的周轉期越短即流動資產周轉率越高,上市公司的日常經營越順暢,出現財務危機的可能性越小。

財務危機與X57(股東權益比率)成反相關關系,假設4得到驗證。股東權益比率提高1%上市公司的財務危機就降低0.003%。股東權益比率=股東權益/資產總額,該比率是衡量資本結構的重要指標。破產的根本原因是公司資不抵債,在上市公司的資本結構中股東所占的權益比率越大,負債比率就越小,上市公司所承擔的負債壓力就越小,瀕臨破產的機會就越小。

財務危機與X6(每股未分配利潤)、X45(總資產周轉率)成正相關關系,這與財務理論相悖。其原因有二,其一在于我國的資本市場不完善,不是成熟有效的資本市場,有關研究表明我國的資本市場處于弱式有效市場,這樣的資本市場有其獨特的特征;其二在于上市公司的自有資金是有限的,我國的大多數上市公司依靠外部股權融資,在每股盈利不變的情況下,分紅越多,投資者越愿意投資該股票,這樣上市公司的融資能力越強,相反分紅越少,留下的每股未分配利潤越多,公司就會失去部分融資能力,導致資金周轉困難以致于出現財務危機。

自變量X5、X6、X7、X42、X45、X57對因變量的影響可靠性分析的有效性是96.6%。說明自變量X5、X6、X7、X42、X45、X57對因變量的影響的顯著有效的。

通過對Y、X5、X6、X7、X42、X45、X57的相關性的檢驗分析表明,解釋變量之間不存在多重共線性。

四、財務危機預警指標體系實證研究結論及政策建議

由上分析可知,第一,上市公司的財務危機與每股營業利潤、每股留存收益成反相關關系。因此,上市公司的經營者和管理者應該以提高企業的營運能力和盈利能力為日常經營目標,注重企業主營業務的發展,制定和落實有效的銷售策略,高度重視和控制營業成本,從營業收入和營業務成本兩方面齊頭并進,提高企業營業利潤;上市公司的所有者(股東)和管理者應該根據企業的融資能力與營運資本情況,制定合理的股利政策,平衡各利益相關者的利益,盡量保證上市公司有充足的留存收益。

第二,上市公司的財務危機與流動資產周轉率成反相關關系。據此,上市公司的日常生產經營活動應該以不妨礙資金的順利周轉為前提,根據企業的生產經營情況設置周轉資金警戒線,事前防止企業資金鏈的斷裂,嚴格控制流動資金的存量與流量。

第三,上市公司的財務危機與股東權益比率成反相關關系。所以,上市公司的管理層在制定融資決策時,應該根據企業資金的周轉期與營運資本的缺口情況,控制好企業的資本結構,充分利用企業的內部融資條件;在債務融資和股權融資的選擇上,應該評估債務融資的風險和收益,在收益與風險上做合理的平衡。

第四,上市公司的財務危機與每股未分配利潤、總資產周轉率成正相關關系。我國資本市場不完善和“一鳥在手”理論下的股利政策影響著企業資金鏈的良性運轉,甚至導致財務危機。故此,一方面資本市場監督管理部門應該加快完善我國資本市場機制的步伐,嚴格審核上市公司披露的財務信息質量,建立一套有效可行的財務危機預警機制,將嚴厲打擊造假行為,建立健全違規違法懲處體制;另一方面,企業管理層應該根據實際情況制定合理的股利政策。

[1] 吳世農,盧賢義.我國上市公司財務困境的預測模型研究[J].經濟研究,2001,(6).

[2] 余廉.企業預警管理論[D].石家莊:河北科技大學出版社,1999.

[3] 李華中.上市公司經營失敗的預警系統研究[J].財經研究,2001,(10).

[4] 李會萍,趙廣生.貴州省農村基層財務管理的問題與對策[J].貴州大學學報(社科版),2013(1).

[5] 陳靜.上市公司財務惡化預測模型的實證研究[J].會計研究,1999,(4).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

發明與創新(2022年30期)2022-10-03 08:40:56

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14