股權再融資門檻變遷與政策誘導型盈余管理

——基于雙重倍差法的經驗研究

2014-08-22 05:43:32黃曉薇

中國軟科學 2014年8期

黃曉薇,郭 敏

(對外經濟貿易大學 金融學院,北京 100029)

一、引言

中國的配股制度作為一種政府干預的重要手段,自1993年至2006年,經歷了“設置門檻”、“門檻放松”和“取消門檻”制度變遷的全過程,這為深入系統地研究政府干預經濟的程度和方式的變遷對企業和社會的影響變化提供了絕佳的契機。首先,我國企業普遍備受“資金饑渴癥”和強烈的“融資沖動”的困擾,企業融資需求無法滿足的狀況嚴重限制了資本市場的發展和壯大。在中國建設資本市場的初期,基礎的薄弱和市場基礎的欠成熟,需要政府引導企業拓寬融資渠道,篩選優質企業上市,培育良好的資本市場投資者基礎,政府“看得見的手”有效地降低了上市公司的逆向選擇對于投資者價值的侵害,減少股票增發的擇時性保護流通股東權益。然而,隨著資本市場的完善和企業的發展,政府的干預抑制了企業的融資水平,限制了資源的配置效率[1]。證監會以財務指標ROE優秀作為遴選績優公司的標準,從1993年的《關于上市公司送配股的暫行規定》首次設定財務門檻到2006年的《上市公司證券發行管理辦法》取消硬性財務門檻,財務門檻由松到緊,再有強到弱,直至取消。為了募集資金、增加管理者個人收益或擴大控股股東個人財富,企業的管理者存在通過盈余操縱行為來粉飾公司的財務指標來謀求融資資格的可能。因此,從股權再融資門檻制度變遷的視角出發,本文將進一步探討:(1)中國股權再融資中門檻制度是否導致企業盈余管理行為,是否影響公司的長期價值?(2)配股企業盈余管理程度是否由政府干預誘導所致,隨著配股制度門檻的變遷呈現何種變動趨勢?回答上述問題,有助于我們系統深入分析中國配股制度變遷過程中政府干預對于企業財務決策行為的影響及相應機制,這對于理解轉型時期政府的行為選擇、優化對企業的監管手段、合理配置社會資源等方面具有重要的理論和實踐價值。

關于中國證監會對配股發行設置財務門檻的有效性,目前國內外學術界主要存在正反兩方面觀點。一方觀點是對發行門檻合理性的質疑。證監會設置最低ROE指標誘導了上市公司進行盈余管理[2-3]。陸宇建(2003)檢驗了上市公司盈余管理行為對中國證監會法規1996和法規1999配股制度的反應,發現我國上市公式的盈余管理行為隨著配股制度的變化而變化,其盈余管理行為是政策誘導型的[4]。吳文鋒等(2005)利用1998年至2001年間實行配股和增發的上市公司為研究對象,發現通過財務門檻篩選出的“績優”公司在增發配股后的經營業績普遍大幅度下滑,符合門檻的公司在發行后的長期業績也無明顯改善[5]。同時,相反的觀點是Chen和Yuan(2004)[6]和Haw 等(2005)[7]利用1996年至1998年A股市場申請配股的上市公司為研究對象發現,證監會在配股審批過程中能夠一定程度識別企業利用線下項目進行盈余管理的行為,他們的研究結果支持證監會的配股監管的有效性。王正位等(2006)利用1994年至2003年配股和增發樣本發現,再融資公司股票的平均累計超額收益率和會計經營業績都有所改善和提高[8]。Chen和Wang(2007)實證指出基于財務門檻的設立將顯著減少配股過程中的逆向選擇問題,通過控制發行量減少對流通股東的股權稀釋[9]。

目前學術界的經驗研究主要采用描述性統計分析[3,5]、多元回歸分析[10]和基于累積超額回報和會計經營業績的長期事件研究法[8-9]。但是,單純依賴描述性統計和長期事件研究法的CAR值無法明確區分制度變遷導致公司績效的變動和公司基本面導致公司績效變動,因此無法確切找到外部制度環境變動導致公司盈余操縱進而影響公司績效的證據。另外,多元回歸無法有效控制管理者盈余操縱和公司績效之間的內生性問題,可能導致參數估計偏差進而造成結論相悖。

基于上述考慮,本文收集了1996年至2007年A股市場配股樣本的面板數據,首次采用政策效果評估的雙重倍差法,考察了在股權再融資中上市公司所面臨的財務門檻約束時政府對于再融資的干預行為,并且重點分析是否存在外部政策變動對于企業盈余管理的誘導性及其在配股制度變遷下這種誘導性的動態變化。本文在實證設計過程中控制了處理組和對照組可觀測及不可觀測差異性,從企業績效變動中有效地提取出設置財務門檻的影響,并且考慮到配股公司層面的內生性問題。本文首次利用雙重倍差法證實了財務門檻對于盈余管理的政策誘導性,為評估政府干預效果提供更嚴謹更豐富的證據。除此之外,可能形成對現有研究的潛在貢獻還有:(1)首次系統的分析了在配股制度變遷這一特殊的制度背景下,外部政府干預形成的政策門檻對企業盈余管理行為及其經濟后果的影響,為拓展和豐富“政府與經濟關系”的研究提供了新興市場國家的經驗證據。(2)作為上市公司的重要問題之一,政府干預從制度和公共治理環境兩個層面影響企業的盈余管理行為,本文將對進一步理解政治干預與企業盈余管理行為的關系及其歷史演進提供更多證據。

二、制度背景、理論分析和研究假設

(一)制度背景

企業的再融資旨在為企業上市后的進一步發展提供資金支持,實現資源的最優配置,配股曾是中國上市公司最主要的資金來源方式,在1993年至2001年的9年間,配股融資占A股再融資總額的48.5%左右,直至2001年以來增發的大量實施,其主導地位才被取代。早期的監管薄弱,配股一度成為上市公司的“提款機”。因此,出于保護投資者的目的,證券監管部門設置了財務門檻,以期篩選出真正需要資金,并能夠為投資者帶來可靠回報收益的公司進行配股:從1993年的《關于上市公司送配股的暫行規定》至2006年的《上市公司證券發行管理辦法》,主要頒布了6部規定,明確指出上市公司配股所需達到的財務門檻(詳見表1),財務指標的門檻作用主要體現在對于上市公司凈資產收益率(ROE)的要求上,在整個制度變遷的過程中,呈現出由松到緊,從緊到松的過程。

(二)財務門檻的市場反應

中國是新興市場國家,政府干預在中國經濟建設的初期具有重要作用。但隨著經濟的發展和資本市場的成長政府的干預也要付出代價,針對再融資的財務門檻設置而言,至少產生3種形式的成本,第一類是企業成本,為了達到標準獲取融資資格,企業的管理層利用信息不對稱,通過盈余管

表1 中國證券市場關于配股政策的法律法規

資料來源:中國證監會網站(www.csrc.gov.cn)。

理行為操縱財務指標,降低財務信息質量損害投資者利益,而進一步因為融資要求而扭曲的財務決策進一步損害企業長期績效。Chen和Yuan (2004)[6]基于1996年至1998年的數據,發現股權再融資中的財務門檻(股權收益率達到10%)與管理者賺取利潤的模式直接相關,而在其中,大多數股權再融資的企業獲得了政府支持,隨后的業績顯著低于市場平均水平。第二類成本是拒真錯誤和存偽錯誤,即將配股資格錯配給績效差的公司,而使得業績良好的公司喪失融資的機會。如,在配股再融資要求為“凈資產收益率三年平均大于10%”的2000年,所有ROE不到10%的公司中,13.4%的公司在2001年股權收益達到10%之上,而2000年ROE在10%之上的公司,35.5%的公司在2001年股權收益卻降到10%之下。按照此標準產生的兩類錯誤必然妨礙資源的優化配置。第三類成本是會計事務所和監管部門因企業融資管理的沖動而造成的額外的的審計成本。配股中對于財務指標的要求,使得有意進行再融資,但業績不達標的企業進行財務操縱,提高公司績效的可能性提高。而外部審計的不完全獨立,可能使得會計師事務所被公司俘獲,出具不真實的會計報表,損害投資者利益(如銀廣夏、藍田股份和億安科技等)。因此,本文認為企業的盈余管理動機隨財務門檻的松緊發生變化,財務門檻提高,企業進行盈余管理的可能性提高,市場產生負的市場反應。1993、1994和1996實施的法規屬于設置并且逐步提高配股財務門檻階段,雖然政府明顯控制的配股發行總規模,但是與之相應的企業盈余管理問題嚴重,因此呈現負向的市場反應。與之相對,2001和2006實施的法規屬于財務門檻降低及取消門檻約束的制度變革,因此,企業的盈余管理動機顯著降低,市場反應為正。鑒于此,提出如下假設。

假設1:提高財務門檻的法規實施產生的市場反應為負;降低財務門檻的法規實施產生的市場反應為正。

(三)政府干預與企業盈余管理

政府的干預包括市場和企業兩個層面的影響:在市場層面,配股和增發通常因為投資者和企業間的信息不對稱而產生逆向選擇,使得市場的公告效應為負。借助于通過可觀測的企業盈利能力指標來遴選績優公司,給予再融資的資格,可以一定程度上減少市場的逆向選擇,并提高資源配置效率[9]。但財務門檻的存在,即證監會對于最低ROE的要求,使得有迫切融資需求,但業績不達標的企業通過多種方式進行盈余管理的可能性顯著提高[2-3,6-7,11]。而盈余管理的結果是企業管理層編制不實的財務報表或規劃交易改變企業的財務指標水平,誤導投資者的同時,影響以會計數字為基礎的契約后果[12]。Chen和Yuan(2004)[6]以及Haw等(2005)[7]利用1996年至1998年A股市場申請配股樣本發現,證監會在配股審批過程中能夠一定程度識別企業利用線下項目進行盈余管理的行為。而我國從1999年到2004年配股預案的否決率高達38%,大量急需資金的企業無法通過配股審批,而其中部分企業通過真實盈余管理*目前實務界為了模糊或是粉飾公司的真實業績水平而進行的盈余管理主要分成三種途徑:會計造假、操弄應計盈余與操弄真實盈余。三者的區別在于前兩者是通過會計處理的方式實現,而后者則是通過變更公司內在真實經濟活動實現。但是隨著證券市場監管力度和外部審計力度的加強,公司進行應計盈余管理的空間越來越小,因此公司管理層逐漸傾向于通過操縱公司的實際銷售項目以及減少正常的研發投入開支等一些途徑進行真實盈余管理。理論分析表明,真實盈余管理雖然在短期內雖然增加了收益,但對未來期間的現金流量會產生負面影響,對企業造成了實際的成本進而損害損害公司的長期價值。來達到財務門檻要求,對企業未來的價值產生損害。機會主義盈余管理指管理人員為了獲取私利、改變契約結果、從資本市場上獲取額外收益和滿足監管者等進行的盈余管理[12]。與之相對的決策有用盈余管理則是一種有益的盈余管理,旨在向投資者更有效地傳達公司價值信息所進行的盈余管理,它將增加會計盈余的信息含量并有助于改進投資者的決策[13-14]。DuCharme等(2004)提出公司在發行新股過程中的盈余管理傾向,并且公司在股票發行期間具有較高的異常應計利潤,而在股票發行之后異常應計利潤發生逆轉,股票發行期間異常應計利潤和發行之后的業績表現之間具有反向相關關系[15]。這種關系可以很好解釋了吳文鋒等(2005)發現的“通過財務門檻篩選出的績優公司在增發配股后的經營業績普遍大幅度下滑”的現象[5]。基于此,提出如下假設。

假設2:設置財務門檻將誘導企業的盈余管理行為,對公司長期價值產生負向影響。

(四)配股制度變遷下的企業盈余管理

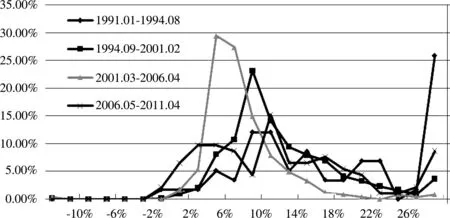

配股制度變遷以及相應的再融資財務門檻變動產生了“6%效應”和“10%效應”[2-4,16-18]。圖1報告了1991年至2011年這20年間我國申請配股公司的業績(以配股前三年平均ROE列示),這四個時間段分別代表的是“無門檻-門檻變緊-門檻變松-無門檻”這么一個漸進變化的動態過程。從圖中我們觀察到在10%法規時期,密度曲線的波峰在10%以上的一個區域內聚集,在6%法規時期,密度曲線的波峰明顯左移至6%以上的一個區域內,而在無門檻時期密度曲線的分布較為平均,并沒有出現明顯的波峰形態。我國上市公司盈余管理行為隨著配股門檻制度的變化而變化現象說明,為了迎合配股制度門檻企業不斷調整自身盈余管理程度,因此對企業價值造成的損害也是隨著政府干預程度的變動而變動。因此,企業的這種盈余管理行為屬于政策誘導型。*圖1顯示了自1991年至2011年間我國滬深A股市場上所有發布配股預案公告的上市公司ROE頻率分布圖,其中橫坐標表示ROE的變化區間,縱坐標表示不同區間內ROE的分布頻率。上市公司的年度凈資產收益率數據來源于Resset數據庫。在剔除了金融類公司、財務數據缺失的公司之后,我們一共得到1991年1月至1994年8月、1994年9月至2001年2月、2001年3月至2006年4月以及2006年5月至2011年4月這四個時間段內的共計873家配股公司在配股前三年的ROE算術平均值。中國整體配股公司的ROE分布狀況會隨著配股政策的變遷而變化,其中兩個波峰的存在預示著“10%效應”以及“6%效應”的存在,也表明中國配股公司有盈余管理的動機。

圖1 中國配股公司ROE分布變遷①

本文將上市公司按照滿足配股財務門檻* 我們之所以將所有配股公司按照配股前三年平均ROE的大小進行劃分,是因為許多學者曾經指出中國股權在融資市場上存在著非常明顯的6%和10%現象,即當財務門檻是6%的時候,大量公司的平均業績會處于6%以上的一個小區域,而當財務門檻是10%的時候,大量公司的平均業績會處于10%以上的一個小區域,我們有理由認為那些剛好達到配股財務門檻的上市公司最具有進行盈余管理獲取配股權利的動機。因此我們將這類平均ROE處于配股門檻邊界的公司單獨剝離出來,以考察其長期績效和資金使用效率,進而對基于財務門檻的再融資法規進行綜合評價。大ROE指的是配股前三年平均凈資產回報率較高的那一類企業,小ROE指的是配股前三年平均凈資產回報率較低的那一類企業。具體來說,在1999年和2000年由于我國的配股政策是配股前三年ROE必須達到年均10%,因此如果這個時期配股企業的平均ROE高于12%,則歸入大ROE,低于12%則歸入小ROE;在2001年至2004年由于我國的配股政策是配股前三年ROE必須達到年均6%,因此如果配股企業的平均ROE高于8%,則歸入大ROE,低于8%則歸入小ROE。的程度劃分為業績恰滿足財務門檻的企業(小ROE類)和業績遠高于財務門檻的企業(大ROE類)。小ROE類公司更有可能通過財務操縱和盈余管理來獲得配股再融資的資格,因此其長期績效更有可能受到扭曲。不同強度門檻時期可能對小ROE類公司產生不同程度的影響,即隨著財務門檻的減弱小ROE類公司長期績效的扭曲程度將有所緩解。因此,考慮財務門檻和不同強度門檻時期對上市公司盈余操縱行為的交互作用影響,本文提出如下假說。

假設3:為了滿足配股財務指標的企業盈余管理行為屬于政策誘導型,隨著政府干預程度的降低,企業盈余管理程度減弱,對企業的長期績效影響降低。

三、研究設計

(一)數據來源

本文以1999年至2011年作為配股樣本的選擇時間窗,并且為了使用處理效應方法評估外部制度對企業盈余管理行為的影響,這里將申請配股公司按照盈余管理動機強弱分成處理組和控制組。處理組取為盈余管理動機強烈的小ROE類公司,令Grade=1;控制組取為同樣申請配股的公司但是業績較好的大ROE類公司,其盈余管理動機較弱,令Grade=0。但是,(1)本文需要觀察配股后三年的長期績效的數據,無法觀察到2009年及之后年份未來3年的績效情況,因此剔除了2009年之后的樣本;(2)2005年和2006年是股權分置改革時期,國內暫停了上市公司股權再融資申請的審批;(3)2006年法規對于配股再融資取消了財務門檻,無法形成處理組和控制組樣本,因此剔除2007年和2008年樣本。

本文將“股東大會通過”(具體指股東大會通過公司的配股申請預案)作為配股事件點,原因在于那些不滿足配股門檻但是具有強烈股權融資動機的公司,為了能夠獲得配股資格可能已經通過盈余操縱完成了對公司財務數據的粉飾,無論證監會后期通過與否,這種行為已經對該公司的長期績效造成實質性損害。在初始樣本中進一步(1)剔除金融行業企業;(2)剔除總資產或所有者權益小于0的樣本;(3)剔除相關變量缺失的觀測值;(4)對于在樣本區間中進行多次配股的公司本文只考慮第一次配股事件。本文收集這些樣本在配股事件的前三年、當年和后三年的公司財務信息,并且對于連續變量的極端值進行了1%的極端值處理(winsorization),即以1%(99%)的分位數替代所有小于1%(大于99%)的觀測值。所有配股信息來源于萬德(Wind)數據庫,公司財務信息來源于銳思(Resset)金融數據庫。

(二)模型設計與變量定義

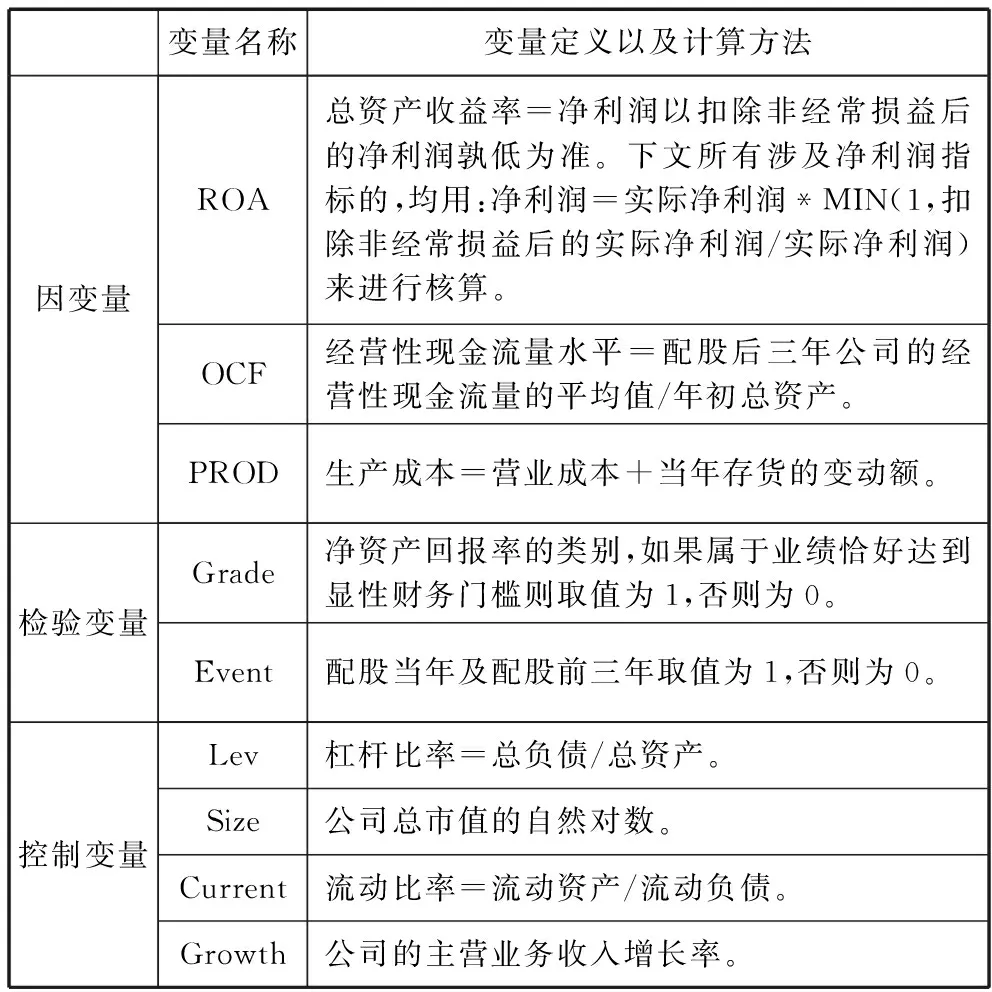

實證分析使用變量如表2所示,Performance是代表企業經營績效的被解釋變量,本文分別選擇三個維度的代理變量:一是總資產收益率(ROA),代表企業運用資金獲取利潤的能力,反映業務經營及獲利能力;二是經營性現金流量(OCF),代表企業的資金流動性,是衡量企業經營狀況是否良好的重要指標;三是生產成本(PROD),衡量企業的成本支出狀況,也是反映經營狀況的指標[21]。

表2 變量設計和定義

注:關于控制變量的選擇,本文綜合參考了李增福等(2011)[21]和祝繼高與陸正飛,(2011)[1]。

1.政策變動的市場反應

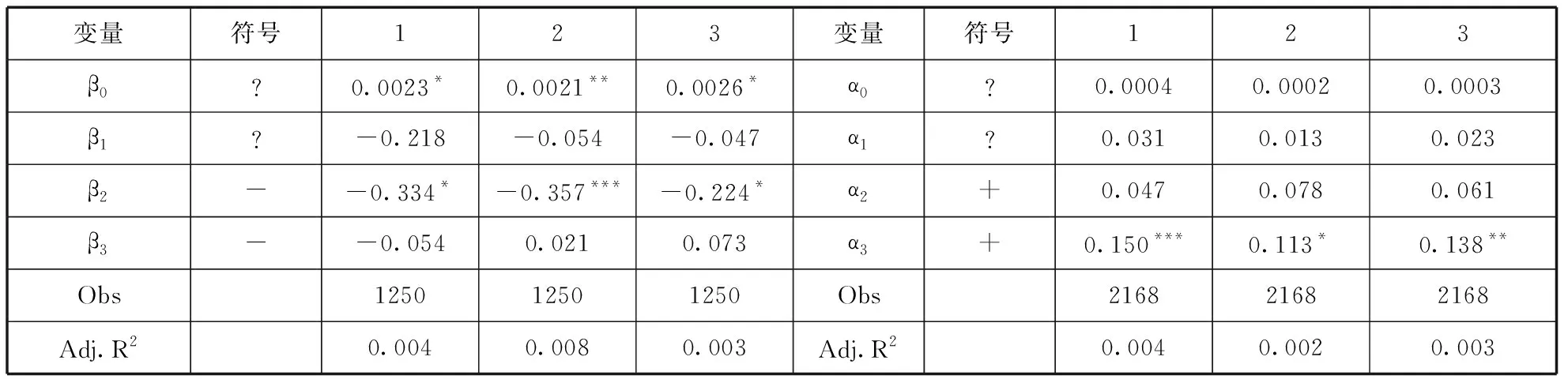

為檢驗假設1,本文采用Kevin,Chen和Wang(2007)提出的模型來量化中國股票市場對于1993年至2006年間共計六部關于配股政策法規的反應[9]。該模型表述如下:

Rt= β0+β1×REG1993+β2×REG1994+

β3×REG1996+εt

(1)

Rt= α0+α1×REG1999+α2×REG2001+

α3×REG2006+εt

(2)

其中,Rt是市場指數回報率,在實證中考慮到穩健性我們分別采用了上證指數、深成指數以及兩者按照日市值加權得到的綜合指數作為市場指數。方程(1)的時間范圍是1992年1月1日至1996年12月31日,衡量的是配股政策在“由松到緊”階段的市場反應;方程(2)的時間范圍是1998年1月1日至2006年12月31日,衡量的是配股政策在“由緊到松”階段的市場反應。REG1993、REG1994、REG1996、REG1999、REG2001及REG2006都是虛擬變量,它們在相應法規出臺日以及前后各7天內取值為1/15,否則取零。方程中六個回歸系數,即β1、β2、β3、α1、α2及α3分別衡量了各個法規出臺前后共計15日內超額累積回報率的顯著程度。我們預測β2和β3為負,因為1994年法規第一次在配股再融資中引入了財務門檻,增加了上市公司與投資者之間的信息不對稱,而1996年法規進一步強化了這種財務門檻;我們還預測α2和α3為正,因為在1998至2006年間,1999年法規的出臺標志著配股法規由緊到松的轉變,2001年法規大幅度降低了配股門檻,而2006年法規更是取消了配股財務門檻,大大降低了市場逆向選擇。

2.配股公司長期績效

本文構建了平衡性的處理組和控制組樣本,可以根本上解決盈余操縱與公司績效之間的內生性問題。另外,雙重倍差法可以有效地控制處理組和對照組之間不可觀測因素和可觀測的遺漏變量對回歸結果的影響,例如企業文化特征、企業經理人能力等企業不可觀測因素,以及政策面變動和公司特征等可能的遺漏變量。本文在實證設計過程中控制了處理組和對照組可觀測及不可觀測差異性,從企業績效變動中有效地提取出設置財務門檻的影響,并且考慮到配股公司層面的內生性問題。

具體而言,為檢驗假設2,本文以股東大會提出配股申請(t=0)作為事件年份,以配股前三年和后三年(t=-3,-2,-1,0,1,2,3)作為事件窗,通過雙重倍差法(Difference-in-Difference)方法來評估盈余管理動機的企業在配股前后經營長期績效的變動。這里分別以總資產回報率(ROA)、經營性現金流量(OCF)和生產經營成本(PROD)作為長期績效的代理變量,使用的雙重倍差模型設定如下:

Performaceit=β1·Eventt+

β2·Gradei+β3·DIDit+

Γ·Xit+αi+ηt+εit

(3)

其中,Eventt是配股事件虛擬變量(配股前三年和配股當年取1,配股后三年取0),Gradei為組別虛擬變量(處理組取為1,控制組取為0)。Xit為公司層面當期和滯后的控制變量(見表4)。ηt用于控制時期效應,DIDit=Eventt×Gradei為雙重倍差變量,雙重倍差系數是本文著重考察的對象,其含義可以表示為:

β3= {E(Performaceit|Xit,ηt,Eventt=1,

Gradei=1)-E(Performaceit|Xit,ηt,

Eventt=0,Gradei=1)}-

{E(Performaceit|Xit,ηt,Eventt=1,

Gradei=0)-E(Performaceit|Xit,ηt,

Eventt=0,Gradei=0)}.

從上式可以看出,β3是事前效應減去時候效應(Before-After),實際上通過對比處理組公司與控制組公司在配股前后業績變化的差異性來排除不可見因素的干擾,從而分離出為了達到門檻而進行盈余操縱對企業業績影響的凈效應。理論假說2意味著當用總資產回報率(ROA)和經營性現金流量(OCF)作為企業績效代理變量時,盈余管理導致ROA和OCF下滑,β3符號為正;而用生產經營成本(PROD)作為企業績效代理時,盈余管理導致成本上升*真實盈余管理是企業直接對日常生產、交易活動的調整,主要有銷售操控、生產操控和費用操控3種手段。例如,銷售操控通過在年末提高折扣刺激產品銷售,增加企業收益,而生產操控通過突擊增大產品生產,增加企業收入。總之,真實活動盈余管理使企業經濟行為偏離了最優決策,破壞了企業的可持續發展,將導致企業長期業績下滑、長期生產成本上升。,β3符號為負。

在1999年和2000年我國配股再融資處于10%的財務門檻加強期,而在2001年至2004年則處于6%的財務門檻減弱期,本文進一步將樣本分為2000年之前配股的公司和2000年之后配股公司兩個子樣本。為檢驗假設3,分別考察兩個子樣本在配股前后長期績效的差異性。根據理論假說3,2000年之前配股的公司在更為嚴格監管的環境下,盈余管理對其業績損害程度更為嚴重。

(三)描述性統計

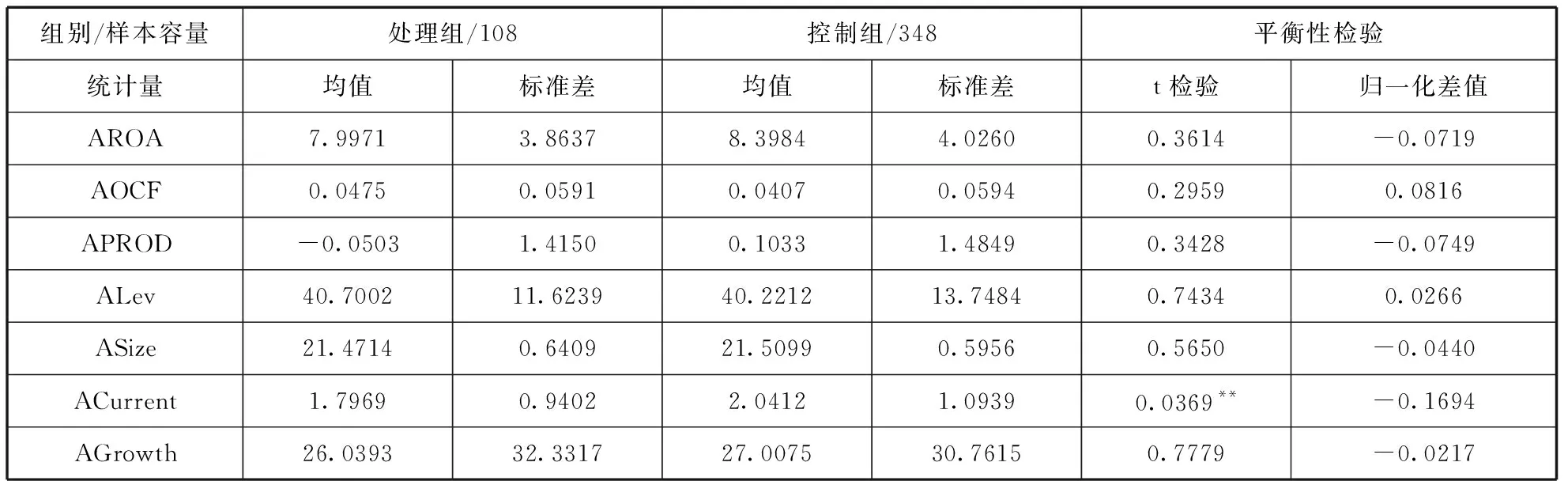

表3 處理組和控制組的平衡性檢驗

注:“***”、“**”與“*”分別表示在1%,5%和10%水平下顯著,t檢驗下為p值。

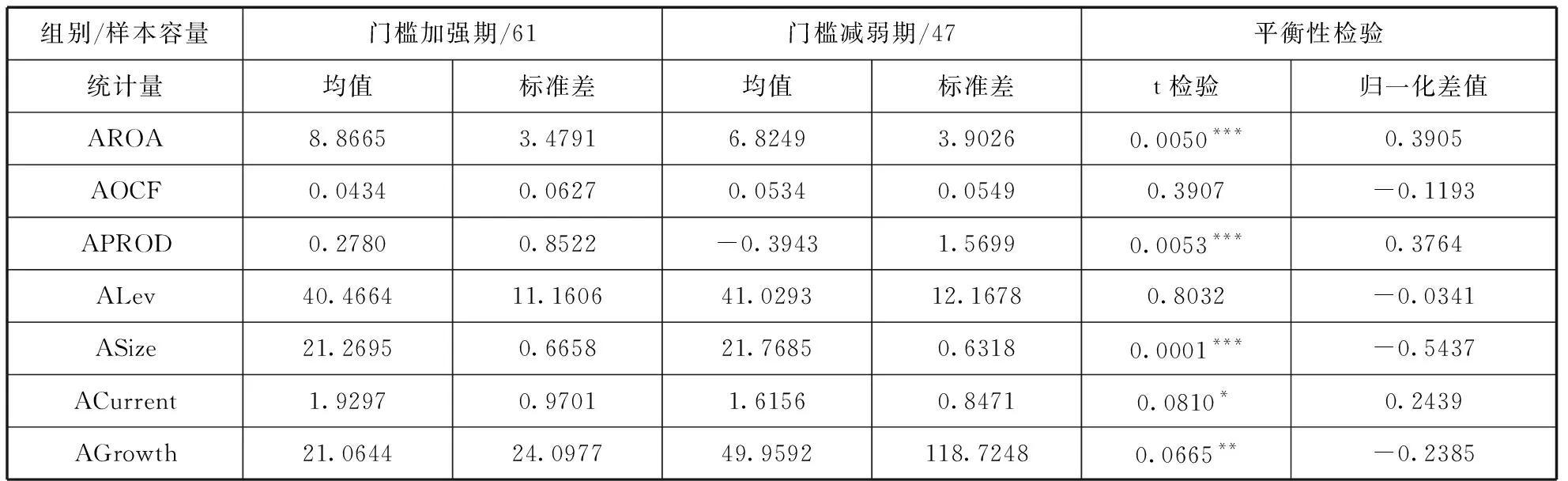

另外,我們將處理組樣本按照外部制度環境變遷分成財務門檻加強期(1999年至2000年)和財務門檻減弱期(2001年至2004年),其平衡性檢驗結果見表4。各項財務指標中除了AOCF和ALev這兩項外,都呈現顯著的差異性且組間歸一化差值都接近或超過臨界值0.25。描述性統計可以初步說明有盈余管理動機的處理組樣本外部制度環境變動情況下,其基本面存在顯著差異性。具體而言,在財務門檻加強期,小ROE類公司的盈余管理行為更為激進,呈現出短期資產收益率虛高,生產成本上升;而在財務門檻減弱時期,小ROE類公司相應削弱了盈余管理的程度,其資產收益率處于正常水平,生產成本低,營運效率有所提升。這個結論和假設3的內容基本一致。

表4 處理組在門檻加強期和門檻減弱期的平衡性檢驗

注:“***”、“**”與“*”分別表示在1%,5%和10%水平下顯著,t檢驗下為p值。

四、實證結果分析

(一)配股政策變動的市場反應

表5顯示了將上證指數和深成指數作為市場指數后的市場反應,以及將兩市市值按照流通市值加權后所得到的加權指數作為市場指數后的市場反應,分別對應了表中的1、2和3列。從左邊部分中可以看到,無論對于上證指數、深成指數還是加權指數,3個β系數都為負數且僅有β2顯著為負;在這個時期中市場對1994年的法規的負向反應最為強烈,因為這是中國首次對配股類公司設置財務門檻。在右邊部分中可以看到,3個α值都是正數且僅有α3顯著為正。這說明在逐漸降低配股類公司財務門檻之后降低了公司與投資者之間的信息不對稱,故市場反應較為積極,而由于2006年的法規進一步取消了配股類公司的財務門檻,因此市場反應最為強烈,實證結論和假設1的內容相吻合。但是,有趣的是Kevin和Wang(2007)[9]曾對我國公開增發類法規的市場反應做過類似研究,得到與本文(以配股樣本)相反的結論,他們發現投資者對公開增發財務門檻加強的法規具有顯著為正的市場反應。這兩個研究結果不同的原因在于公開市場增發的監管加強導致減弱市場逆向選擇的預期大于公司盈余加強的預期,而配股的加強監管則恰好相反。

表5 配股政策法規變動的市場反應

注:“***”、“**”與“*”分別表示在1%,5%和10%水平下顯著。

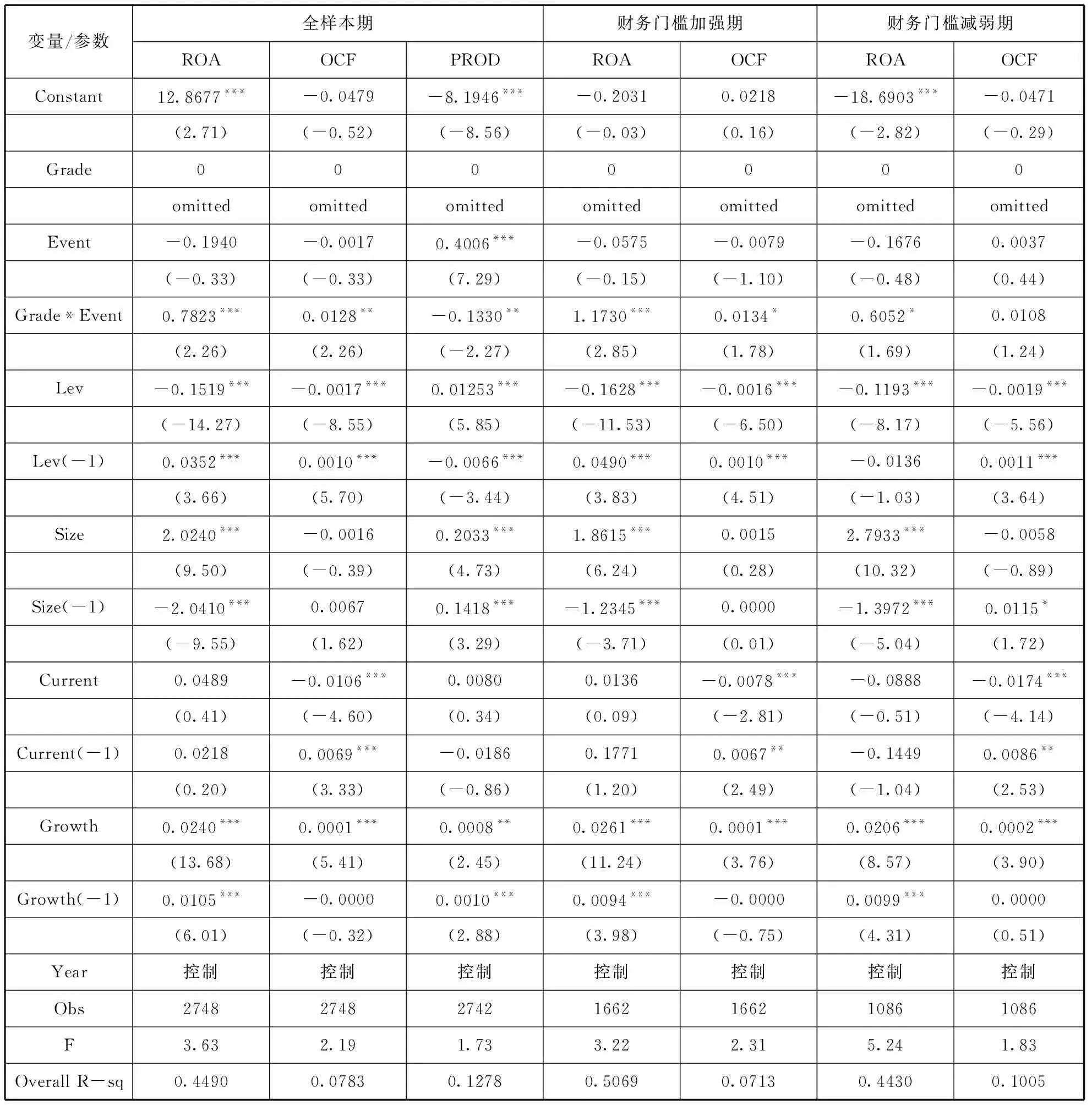

(二)財務門檻對長期績效的影響

表6的第一列(全樣本期)報告了財務門檻對于公司績效的影響。模型中控制了時間效應,運用雙重倍差法比較了公司配股前和配股后在三個維度的經營績效上是否有明顯變化。從模型(1)至(9)可以看出,雖然Grade本身沒有產生影響,大部分因變量對Event也不顯著,但是所有的因變量均對交互項Grade*Event顯著,而且符號的方向和預期的完全一致。這表明盈余管理動機強烈的處理組樣本,在申請配股的后三年呈現出顯著的總資產回報率降低、經營性現金流量下降以及生產成本增加的現象。這表明設置財務門檻并不能抑制住不良績效公司的配股再融資需求,使得業績恰好達到財務門檻的上市公司受到了更大的財務扭曲。它們可能采用應計項目操控和真實活動操控兩種盈余管理方式。應計項目盈余管理會導致融資后公司業績的短期下滑,而真實盈余管理則會引起公司業績的長期下滑。此結論支持了假設2。

(三)財務門檻對長期績效影響的時變性

進一步,我們探討政策變遷帶來的財務門檻效應的動態變化,即前述的負面影響是否會在不同監管程度的政策時期表現出差異?表6后兩列報告了隨著配股制度變革,財務門檻變化(分為財務門檻加強期和財務門檻減弱期)對于企業長期績效的時變影響。這里限于篇幅,企業業績代理變量只選擇ROA和OCF,在財務門檻加強期內因變量對交互項Grade*Event顯著為正;但是在財務門檻減弱期內,因變量對交互項Grade*Event統計上不顯著。實證結果表明,隨著財務門檻加強企業的盈余管理行為更為激進,因此企業績效的傷害越大;但是隨著財務門檻減弱,企業盈余管理行為也隨之減弱,因此企業的績效在配股前后已經沒有顯著的差異性。上述結果表明,隨著財務門檻由強到弱的外部制度變化,企業的績效變動模式明顯不同,即從顯著惡化到沒有明顯變化。這種企業績效變動模式的差異性進一步表明,一是外部政策環境變化顯著影響了企業的盈余管理行為,二是為了迎合配股門檻的企業盈余管理行為的確是由政策誘導所致,即假設3的內容。

五、結論

基于股權再融資中上市公司所面臨的財務門檻和所有權性質約束,本文深入考察政府對于再融資的干預行為與政策誘導性盈余管理間的關系,及其隨配股制度變遷的動態影響。研究發現:配股制度的財務門檻誘致的盈余管理行為降低了企業的長期績效,而且隨著財務門檻制度的放松,政策誘導型盈余管理還具有時變性,當政府干預程度減弱時企業的盈余管理程度也明顯減輕。

本文的研究結論對于資本市場建設具有一定的理論和現實意義。上述結果說明了政府的干預行為扭曲資本市場的資源配置,非但不是一種有效的篩選優質公司進行再融資的機制,反而誘致了企業的盈余管理沖動,并在長期內損害了企業的價值,從而降低了整個社會資源配置的效率。因此,提出兩點政策建議:第一,政策制定者要充分考慮政策的實用性和市場理解力,結合中國國情制定政策和實時推出政策。配股條件的放松減

表6 財務門檻對配股公司長期績效的影響

注:表中括號內數值為回歸模型t檢驗的統計量,“***”、“**”與“*”分別表示在1%,5%和10%水平下顯著。“omitted”表示與其他變量共線性程度較大,在回歸中自動刪去。

少了盈余管理,說明用市場力量替代政府干預是有效的。第二,監管部門的行政干預手段要不斷放松硬性約束條件,取而代之是多維度軟約束。有效發揮市場的資源配置功能,政府監管部門則可以集中力量對企業信息披露和項目預算進行合規性審查,實時監控資金使用效率等方面。

參考文獻:

[1]祝繼高,陸正飛.產權性質、股權再融資與資源配置效率[J].金融研究,2011(1):131-148.

[2]陳小悅,肖 星,過曉艷.配股權與上市公司利潤操縱[J].經濟研究,2000(1):30-36.

[3]閻達五,耿建新,劉文鵬.我國上市公司配股融資行為的實證研究[J].會計研究,2001(9):21-27.

[4]陸宇建.上市公司基于配股權的盈余管理行為實證分析[J].南京社會科學,2002(3):26-32.

[5]吳文峰,胡戈游,吳沖鋒,哥從長期業績看設置再發行“門檻”的合理性[J].管理世界,2005(5):127-134,149.

[6]CHEN K,YUAN H.Earnings management and capital resource allocation:Evidence from China’s Accounting-based regulation of rights issues[J].The Accounting Review,2004,79:645-665.

[7]HAW I,QI D,WU D,et al.Market consequences of earnings management in response to security regulation in China[J].Contemporary Accounting Research,2005,22:95-140.

[8]王正位,趙冬青,朱武祥.再融資門檻無效嗎?[J].管理世界,2006(10):108-113.

[9]KEVIN C W Chen,WANG Jiwei.Accounting-based regulation in emerging markets:The case of China’s seasoned-equity offerings[J].The International Journal of Accounting,2007,42:221-236.

[10]黃新建,張宗益.影響我國新股超額收益率的實證研究[J].重慶大學學報, 社會科學版,2002(2):31-33.

[11]CHEN X,LEE C W J,LI J,Government assisted earnings management in China[J].Journal of Accounting and Public Policy,2008,27:262-274.

[12]HEALY P, WAHLEN J.A review of the earnings management literature and its implications for standard setting[J].Accounting Horizons,1999,13:365-383.

[13]SUBRAMANYAM K R.The Pricing of Discretionary Accruals[J].Journal of Accounting and Economics,1996,22:249-281.

[14]TUCKER J,ZAROWIN P.Does income smoothing improve earnings informativeness?[J].The Accounting Review,2006,81(1):251-270.

[15]DUCHARME L L,MALATESTA P H,SEFCIK S E.Earning Management,Stock Issues and the Shareholder Lawsuits[J].Journal of Financial Economics,2004,71:27-49.

[16]魏 剛,孫 錚,王躍堂.資源配置與盈余操縱之實證研究[J].財經研究,1999(4):39.

[17]蔣義宏.會計信息失真的現狀、成因與對策研究[M].中國財政經濟出版社,2002.

[18]YU Q,DU B,QIAN S.Earings management at rights issues thresholds[J].Journal of Banking and Finance,2006,30:3453-3468.

[19]BERGER P,LI F,WONG F M H.The Impact of Sarbanes-Oxley on cross-listed companies[R].Working Paper,2005.

[20]IMBENS G W,JEFFREY M Wooldridge.Recent developments in the econometrics of program evaluation[J].Journal of Economic Literature,American Economic Association,2009, 47(1):5-86.

[21]李增福,鄭友環,連玉君.股權再融資、盈余管理與上市公司業績滑坡[J].中國管理科學,2011(2)49-56.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

雜文月刊(2016年1期)2016-02-11 10:35:51