董事及高管責(zé)任保險:激勵還是自利?基于中國上市公司的實證檢驗

2014-08-22 06:21:56趙楊

中國軟科學(xué) 2014年9期

趙 楊

一、引言

在董事及高管責(zé)任保險(Directors and Officers liability Insurance,簡稱董責(zé)險,即D&O insurance)起源和普及度較高的英美法系國家,理論界對于董責(zé)險的治理效應(yīng)一直存在分歧。一種觀點認為,董責(zé)險主要發(fā)揮正向治理效應(yīng),因此可以帶來公司價值的提升,主要原因包括:(1)董責(zé)險作為管理層激勵計劃的組成部分,可以幫助企業(yè)吸引、挽留具有較高管理能力的董事及高管,提升企業(yè)競爭能力;(2)董責(zé)險可以解除董事及高管在正常履職過程中由于過失和疏忽導(dǎo)致被訴的后顧之憂,激勵具有風(fēng)險厭惡傾向的管理層積極進取;(3)保險公司作為外部利益相關(guān)者,可以較低的成本對董事及高管行為進行有效監(jiān)督,抑制管理層機會主義行為。與上述觀點相對,反對一方則提出,董責(zé)險的保障使得法律訴訟對于高管層的懲戒效應(yīng)大打折扣,在道德風(fēng)險的驅(qū)使下,管理層會降低履職過程中的勤勉和審慎程度,降低決策質(zhì)量,損害公司價值;此外,由于行業(yè)競爭加劇和空間距離較遠等因素,保險公司對于被保險人的利己主義行為很難進行有效識別和控制,其外部監(jiān)督職能基本失效。而后續(xù)的實證研究結(jié)論也不盡一致,有的支持了價值創(chuàng)造假說,有的則驗證了價值損害假說。

我國特殊的制度環(huán)境可能導(dǎo)致中國上市公司對于董責(zé)險的購買動機和使用效果與西方發(fā)達市場國家存在顯著不同。與英美法系國家由律師勝訴酬金制度、集團訴訟制度、依據(jù)被告財富狀況判決則的“深口袋”原則所營造的高訴訟風(fēng)險環(huán)境截然不同,我國相關(guān)法律和訴訟制度的不完善導(dǎo)致公司董事、高管面臨的實際訴訟風(fēng)險非常有限。首先,雖然新修訂的《公司法》、《證券法》對董事、監(jiān)事和高級管理人員在履行公司管理職責(zé)過程中應(yīng)當(dāng)承擔(dān)的民事賠償責(zé)任進行了規(guī)定,但有關(guān)虛假陳述、內(nèi)幕交易、操縱市場或其它證券侵權(quán)行為的司法解釋一直尚未出臺,這導(dǎo)致投資者難以有效追究公司董事及高管的法律責(zé)任。其次,我國現(xiàn)階段只允許單獨訴訟及必要的共同訴訟,訴訟成本和訴訟收益的錯配,引致“惜訴”現(xiàn)象。最后,最高人民法院將證券監(jiān)管機關(guān)的行政查處設(shè)置為證券侵權(quán)案件立案的前置程序,這進一步導(dǎo)致上市公司被中小投資者提起民事賠償?shù)陌咐龢O其有限。綜上,我國特殊的法制環(huán)境削弱了投資者訴訟對于管理層的懲戒效應(yīng)。在此背景下,董責(zé)險是否仍然能夠?qū)芾韺犹峁┯行Ъ睿l(fā)揮正向治理作用;抑或淪為管理層的“超額保障”,進一步助長其機會主義行為,有待實證檢驗。

以2002—2013年滬深A(yù)股上市公司為研究樣本,本文實證檢驗了董責(zé)險的購買與公司價值之間的關(guān)系。控制樣本自選擇偏差后的實證結(jié)果表明,董責(zé)險可以帶來公司價值的顯著提升,但是這一價值提升效果會隨著制度環(huán)境的變化而改變,具體而言,在投資者保護程度較高、公司面臨被訴風(fēng)險較大時,董責(zé)險的價值提升效果會更顯著。上述結(jié)論在多種穩(wěn)健性檢驗中依然成立。

本研究在以下兩個方面對既有公司治理和風(fēng)險管理文獻提供了有益補充。首先,本文是較早一批以中國上市公司為樣本開展董責(zé)險相關(guān)問題研究的文章,本文的研究結(jié)論有助于進一步揭示在轉(zhuǎn)型經(jīng)濟條件下董責(zé)險的公司治理效應(yīng)。其次,既有研究大都聚焦于董責(zé)險對董事會勤勉、信息披露、盈余管理等單一管理決策的影響,本文則實證檢驗了董責(zé)險對公司價值的整體影響,提供了董責(zé)險綜合治理效應(yīng)的經(jīng)驗證據(jù)。

本文其他部分的安排如下:第二部分是文獻回顧,在對國內(nèi)外有關(guān)董責(zé)險公司治理效應(yīng)的文獻進行梳理和評價的基礎(chǔ)上,提出本文的研究問題;第三部分是研究設(shè)計,在本部分詳細介紹了實證模型設(shè)計、變量定義和數(shù)據(jù)來源;第四部分是本文的實證結(jié)果;最后是研究結(jié)論和研究展望。

二、文獻回顧

對于保險價值的學(xué)術(shù)探討,最初可追溯到M-M定理。Modigliani和Miller(1958)[1]提出,在給定公司投資政策的前提下,如果不考慮交易成本及稅收(即滿足完全市場假說),包括保險在內(nèi)的公司財務(wù)政策不會影響企業(yè)的市場價值。但是,不完全市場條件下,上述結(jié)論不再成立。在放寬M-M定理的假設(shè)后,學(xué)者先后從理論上證明了企業(yè)可以通過購買保險降低稅負、財務(wù)困境成本以及外部資本成本[2-6],從而給企業(yè)帶來價值增值。

由于保險標的的特殊性,董責(zé)險不僅具有上述一般保險產(chǎn)品的財務(wù)效應(yīng),而且還具有特殊的公司治理效應(yīng)。但對于董責(zé)險的治理效應(yīng)究竟是積極的還是消極的,理論界還存在爭議。

支持方認為,董責(zé)險是一種有效的公司治理機制,可以帶來公司價值的提升。其觀點可概括為如下3個假說:第一,管理層風(fēng)險厭惡假說。在Jensen和Meckling(1976)構(gòu)筑的經(jīng)典代理模型中,管理層不僅具有勞動厭惡特征,而且具有風(fēng)險厭惡傾向。風(fēng)險厭惡的管理層在履職過程中可能由于擔(dān)心被訴而畏首畏尾,使企業(yè)喪失發(fā)展機遇,這一點對于高成長性企業(yè)的危害會更加嚴重[7]。而董責(zé)險則解除了董事及高管在履職過程中由于過失和疏忽而遭受訴訟的后顧之憂,可以激勵管理層更加積極進取[8]。因此,董責(zé)險可以使企業(yè)更容易招募到優(yōu)秀的、具有風(fēng)險厭惡特征的管理層和獨立董事[9-10]。第二,股東利益保護假說。Gutierrez(2003)[11]和Boyer(2005)[12]提出,董責(zé)險的更大意義在于向股東提供保障。原因是在利益受到侵犯而提起訴訟時,D&O責(zé)任保險能夠保證一個有效率的股東訴訟,以防負有責(zé)任的個人在私有財產(chǎn)不足以補償股東損失時,保險公司作為一個資金雄厚的最后付款人能夠保證股東獲得足額賠償。第三,外部監(jiān)督者假說。董責(zé)險的承保人作為理性的獨立經(jīng)營主體,其訴訟理賠成本將受到被保險公司治理水平、訴訟風(fēng)險的影響,因而保險公司有監(jiān)測并控制公司治理風(fēng)險的直接利益動機;同時,與其他利益相關(guān)者不同,保險公司還具備準確評估并最終為他們所承受的風(fēng)險定價的專業(yè)能力,因此,保險公司是一個有效率的外部監(jiān)督者角色(Mayers and Smith,1982;Holderness,1990[13];Core,2000)。在實證研究方面,Bhagat等(1987)[14]最早采用事件研究法考察了市場對于企業(yè)購買董責(zé)險的反應(yīng),結(jié)果表明,在董責(zé)險購買當(dāng)月及隨后的一個月,股東可以享受到2.89%至6.23%的股票溢價。Boyer和Stern(2014)[15]以加拿大1995—2005年間272家進行IPO的公司未樣本,發(fā)現(xiàn)董責(zé)險費率水平與公司治理風(fēng)險顯著正相關(guān),這一結(jié)論意味著,保險公司作為有效率的監(jiān)督者,可以給外部投資者提供反映公司治理風(fēng)險和未來績效的有效信息。以臺灣上市公司為樣本,Lee和Liu(2014)[16]的研究支持了外部監(jiān)督者假說,他們發(fā)現(xiàn),公司董責(zé)險購買與管理層超額薪酬存在負相關(guān)關(guān)系,進一步的,董責(zé)險相對保額與公司價值顯著正相關(guān)。

與上述觀點相對,反對方基于對上世紀80年代“責(zé)任險危機”的反思,提出董責(zé)險會激發(fā)管理層的道德風(fēng)險,降低其履職過程中的勤勉和審慎程度,并助長其機會主義行為,最終損害公司價值。以美國1992—1996年間72家IPO公司為樣本,Chalmers等(2002)[17]實證檢驗了董責(zé)險是否會引致管理層的機會主義動機,結(jié)果表明,董責(zé)險保額與IPO企業(yè)3年后的股價表現(xiàn)顯著負相關(guān),股東價值因為管理層的機會主義行為而遭受損失。Kim(2006)[18]以美國2742條上市公司數(shù)據(jù)為樣本的研究發(fā)現(xiàn),董責(zé)險的過度保障會激發(fā)管理層的機會主義行為,促使其采取激進的財務(wù)報告策略,增加盈余重述的頻率。Boubakri和Ghalleb(2008)[19]重點考察了保險公司的監(jiān)督有效性問題,以1997—2003年加拿大二板市場進行增發(fā)的138家企業(yè)為樣本,研究發(fā)現(xiàn)保險公司在識別、收集被保險企業(yè)私有信息方面并不具有明顯優(yōu)勢,董責(zé)險的定價并不能有效反映高管的機會主義行為,董責(zé)險的購買與隨后的企業(yè)績效顯著負相關(guān)。以2000—2001年193家加拿大上市公司為樣本,Wynn(2008)[20]實證檢驗了董責(zé)險購買與會計信息選擇性披露之間的關(guān)系,發(fā)現(xiàn)董責(zé)險會降低企業(yè)披露負面消息的概率和時效性。Chung和Wynn(2008)[21]則發(fā)現(xiàn),董責(zé)險保障越高,企業(yè)會計盈余穩(wěn)健性越弱。Lin等(2011)[22]對并購績效和董責(zé)險購買關(guān)系的研究同樣支持了機會主義假說,他們利用2002—2008年加拿大709家實施并購的企業(yè)為樣本,發(fā)現(xiàn)董責(zé)險的保額越高,投資者對并購消息的反應(yīng)越差(累積超額收益,即CAR值越小);進一步的研究表明,購買董責(zé)險的收購者往往支付更高的收購價格,并且業(yè)務(wù)的協(xié)同性更低。以加拿大上市公司為樣本,Chen等(2012)[23]發(fā)現(xiàn)董責(zé)險保額與企業(yè)權(quán)益成本顯著正相關(guān),作者認為,董責(zé)險會引發(fā)管理層激勵問題,而外部投資者則通過索取更高的權(quán)益成本實施懲罰。Lin等(2013)[24]以186家加拿大上市公司的615條貸款數(shù)據(jù)為樣本,發(fā)現(xiàn)公司購買董責(zé)險的行為與企業(yè)貸款息差(loan spreads)正相關(guān),進一步的,這一關(guān)系會受到貸款業(yè)務(wù)特點和公司治理結(jié)構(gòu)的調(diào)節(jié)。以臺灣2008—2010年上市公司為樣本,Li和Liao(2014)[25]發(fā)現(xiàn)董責(zé)險會降低企業(yè)投資效率,在道德風(fēng)險驅(qū)使下,企業(yè)會出現(xiàn)投資過度的情形,而這一情況在保險公司為外資時會更加嚴重,這意味著保險公司的外部監(jiān)管可能由于行業(yè)競爭和空間距離而失效。Gillan和Panasian(2014)[26]以350家加拿大大型上市公司為樣本,從法律訴訟視角實證檢驗了董責(zé)險的機會主義假說,研究發(fā)現(xiàn),購買董責(zé)險后,管理層的勤勉和審慎態(tài)度有所降低,企業(yè)更容易遭受法律訴訟,并且董責(zé)險保額越高,被訴訟的可能性越強。

現(xiàn)階段,國內(nèi)學(xué)者對于董責(zé)險的探討整體處于引介階段,董責(zé)險的內(nèi)涵、法理及運作機理是研究的重點[27-30]。由于董責(zé)險信息不屬于上市公司強制信息披露范圍,數(shù)據(jù)的缺乏導(dǎo)致以中國企業(yè)為樣本的實證研究極其有限;但個別學(xué)者采用手工收集數(shù)據(jù)的方法,對董責(zé)險的治理效應(yīng)進行了初步實證檢驗。鄭志剛等(2011)[31]發(fā)現(xiàn),公司章程中董事責(zé)任險條款的設(shè)立可以顯著降低代理成本,提高代理效率。在此基礎(chǔ)上,許榮和王杰(2012)[32]進一步檢驗了企業(yè)董責(zé)險實際消費與企業(yè)代理成本之間的關(guān)系,結(jié)果表明,董事責(zé)任保險的實際購買對于降低公司代理成本的作用顯著,并且其經(jīng)濟影響顯著強于公司章程中設(shè)立董事責(zé)任保險條款的影響。賈寧和梁楚楚(2014)[33]發(fā)現(xiàn),購買了董責(zé)險的公司具有更高的盈余管理程度,進而提出董責(zé)險目前尚未發(fā)揮對國內(nèi)上市公司應(yīng)有的治理作用。以2002—2011年滬深上市公司為樣本,陳險峰等(2014)[34]考察了董責(zé)險、權(quán)益資本成本和上市公司再融資能力三者之間的相互關(guān)系,結(jié)果表明,為規(guī)避責(zé)任保險機制庇護下公司高管自利行為可招致的風(fēng)險,投資者會索取更高的回報,導(dǎo)致上市公司權(quán)益資本成本增加,從而降低公司再融資能力。Jia和Tang(2014)[35]則發(fā)現(xiàn),董責(zé)險的購買會削弱獨立董事的勤勉程度,具體的,獨立董事參加董事會的次數(shù)與董責(zé)險的購買顯著負相關(guān)。

綜上,董責(zé)險對管理層與股東代理沖突乃至企業(yè)價值的影響成為近年來公司治理領(lǐng)域的熱門話題。但是不論從理論探討還是從實證結(jié)果看,學(xué)術(shù)界對于董責(zé)險的治理效應(yīng)仍存在爭議。大量研究都是基于加拿大、美國和臺灣等實施董責(zé)險信息強制披露地區(qū)的上市公司而展開,以我國上市企業(yè)為樣本的研究極其有限,且結(jié)論也不盡一致。此外,現(xiàn)有研究大都聚焦于董責(zé)險對單一管理決策的影響,如投資決策、信息披露政策、盈余穩(wěn)健性、董事會勤勉等,缺乏從系統(tǒng)視角檢測董責(zé)險對公司價值的整體影響。而這正是本文所要討論的問題。

三、研究設(shè)計

(一)實證模型

本文關(guān)注的核心問題是企業(yè)董責(zé)險的購買對公司價值的影響。一個簡單的處理方法是建立企業(yè)績效與董責(zé)險及其他影響企業(yè)績效指標的線性模型,并對該模型進行估計。但是,企業(yè)對于董責(zé)險的購買決策可能是內(nèi)生決定的,上述模型由于忽視了樣本的選擇性偏差,其估計結(jié)果是不一致的。換言之,那些影響企業(yè)董責(zé)險參保決策的變量可能同時影響企業(yè)的績效,對這一內(nèi)生性問題的忽視會導(dǎo)致估計結(jié)果存在偏誤。事實上,近期有關(guān)董責(zé)險治理效應(yīng)的實證研究大都對這一內(nèi)生性問題進行了控制(Zou et al.,2008[36];Wynn,2008;Chung and Wynn,2008;Lin et al.,2011;Lin et al.,2013;Gillan and Panasian,2014)。參考已有研究,本文選擇采用兩階段處置效應(yīng)模型(two step treatment effect model)同時估計企業(yè)董責(zé)險參保決策的影響因素以及該決策對企業(yè)價值的影響。尤其需要指出的是,兩階段處置效應(yīng)模型允許對回歸系數(shù)進行公司層面的聚類調(diào)整(firm-level clustering)。Petersen(2009)[37]指出,在面板數(shù)據(jù)回歸中,如果不對回歸系數(shù)進行公司層面的聚類調(diào)整,會導(dǎo)致標準誤的低估和系數(shù)顯著水平的高估。本文采用經(jīng)聚類調(diào)整的標準誤,使得估計結(jié)果更為精確。本文的總體回歸模型如式(1)所示:

Pit=Xitβ+δDOINSit+εit

(1)

(2)

式(2)中,wit是一組影響企業(yè)董責(zé)險參保決策變量的系數(shù)向量。在給定年份,企業(yè)是否參保董責(zé)險由式(3)給定:

(3)

式(1)和式(2)中,誤差項εit和uit被假設(shè)服從二元正態(tài)分布,均值為0,方差由式(4)決定。

(4)

參考Maddala(1983)[38],本文對式(1)和式(2)進行聯(lián)合估計。如果εit和uit是相關(guān)的,那么采用普通最小二乘法(OLS)估計董責(zé)險的價值創(chuàng)造效應(yīng)就是有偏的。此時,一個可能性檢驗(likelihood test)被用來檢測(1)和式(2)是否獨立(原假設(shè)是ρ=0,即兩式彼此獨立)。績效方程和參保決策方程的表述見式(5)和式(6):

P= f(DOINS|SIZE,LEV,GROW,

ROA,INTAN,NATURE,INSSHR,

INDE,BOARD,DUAL,

MINCOME,AGE)

(5)

DOINS= f(SIZE,LEV,GROW,INTAN,

NATURE,INSSHR,INDE,

RISK,MSHR,CR,VIORCE,

AI,CLIST,AGE)

(6)

上述模型中,企業(yè)績效(P)用Tobin’S Q測度。Lindenberg和Ross(1981)[39]指出,相比于ROA,ROE等會計指標,Tobin’S Q更適合被用來測度企業(yè)績效,因為Q反映的是市場對于企業(yè)價值的期望,可以較少受到管理層蓄意操縱。這一點對于本研究尤為重要:既有研究表明,董責(zé)險的購買會激發(fā)管理層機會主義行為,加大公司的盈余操縱程度(Wynn,2008;Chung and Wynn,2008),因此選取會計指標作為企業(yè)績效的代理變量可能導(dǎo)致錯誤的結(jié)論。事實上,公司治理領(lǐng)域和風(fēng)險管理領(lǐng)域的大量實證研究都選取Tobin’S Q作為企業(yè)價值的代理變量[40]。

董責(zé)險參保決策用二元離散變量DOINS測度。由于上市公司購買董責(zé)險的信息在我國不屬于強制新信息披露的范圍,因此,難以獲得企業(yè)參保的明細數(shù)據(jù),如保額、保費和免賠額等。借鑒Zou等(2008)、許榮和王杰(2012)、賈寧和梁楚楚(2014)等以中國企業(yè)為樣本的研究,本文選取一個二元變量DOINS測度企業(yè)的參保情況。如果企業(yè)在當(dāng)年購買了董責(zé)險,DOINS=1;反之,如果企業(yè)在當(dāng)年沒有購買董責(zé)險,DOINS=0。由于理論界關(guān)于董責(zé)險的治理效應(yīng)仍存在爭議,董責(zé)險的購買與企業(yè)價值之間的關(guān)系既可能為正,也可能為負。此外,在穩(wěn)健性檢驗中,本研究還選取董責(zé)險相對保額這一連續(xù)變量作為自變量,考察其對于企業(yè)績效的影響。

績效方程和參保決策方程中相關(guān)變量的討論如下。

1.對于績效方程的討論

企業(yè)規(guī)模(SIZE)。理論上,企業(yè)規(guī)模與公司價值之間的關(guān)系存在兩種對立的解釋。一種觀點認為,由于可以享受到規(guī)模經(jīng)濟的好處,企業(yè)規(guī)模越大,公司價值越高;另一種觀點則認為,規(guī)模的擴大會增加管理協(xié)調(diào)的難度,降低決策效率,并最終損害公司價值。最近的實證研究大都發(fā)現(xiàn),公司價值與企業(yè)規(guī)模存在負相關(guān)關(guān)系[41-42]。參考已有研究,本文選取資產(chǎn)賬面值的自然對數(shù)作為企業(yè)規(guī)模的代理變量,并預(yù)計SIZE與公司價值的關(guān)系為負。

杠桿比率(LEV)。資本結(jié)構(gòu)會影響公司價值,但其效果存在不同的理論解釋。Jensen (1986)[43]提出,通過減少可供管理層操縱的自由現(xiàn)金流,債務(wù)融資(杠桿比例上升)可以發(fā)揮正向治理作用,降低代理成本,因此杠桿比例的上升能夠增加公司價值。反對觀點認為,杠桿比例的上升會增加企業(yè)陷入財務(wù)困境的概率,在經(jīng)濟環(huán)境較差時(如金融危機)更是會導(dǎo)致企業(yè)破產(chǎn)概率增加,因此杠桿比例的上升會損害公司價值。最近以中國上市公司為樣本的實證研究大都發(fā)現(xiàn),杠桿比率與公司價值存在負相關(guān)關(guān)系[44-45]。本文以負債與權(quán)益市價的比率測度財務(wù)杠桿,并預(yù)期LEV與公司價值的關(guān)系為負。

企業(yè)成長性(GROW)。Myers (1977)[46]、Smith和Watts (1992)[47]都曾經(jīng)提出,公司價值依賴于企業(yè)未來的成長機會。在驗證風(fēng)險管理工具的使用與企業(yè)價值的關(guān)系時,Allayannis和Weston (2001)[48]利用研發(fā)投入占銷售收入的比例代理企業(yè)的成長機會。但是,研發(fā)投入并不屬于強制信息披露的范圍,該數(shù)據(jù)在我們的樣本中大量缺失。鑒于此,借鑒Hoyt和Liebenberg (2011)的研究,本文使用銷售收入增長率代理企業(yè)的成長機會,并預(yù)期GROW與公司價值呈正相關(guān)關(guān)系。

企業(yè)盈利能力(ROA)。Allayannis和Weston (2001)發(fā)現(xiàn),盈利能力強的企業(yè)通常享有更高的價值溢價。Hoyt和Liebenberg(2011)在研究ERM與企業(yè)價值的關(guān)系時,同樣將企業(yè)盈利能力作為控制變量。基于此,本文以ROA測度企業(yè)的盈利能力,并預(yù)期ROA與企業(yè)價值呈正相關(guān)關(guān)系。

產(chǎn)權(quán)性質(zhì)(NATURE)。產(chǎn)權(quán)性質(zhì)是研究我國企業(yè)公司治理問題中不可忽視的因素。歷史上,由于監(jiān)管者缺位,國有企業(yè)的代理成本普遍較高,公司績效相對較差;但是,代理成本所帶來的績效下降部分的被市場壟斷權(quán)力所抵消。隨著國有企業(yè)改革深入,國有企業(yè)的代理成本和市場壟斷權(quán)力都在降低,但產(chǎn)權(quán)性質(zhì)對企業(yè)績效的綜合影響仍然不明確。同時,作為穩(wěn)健性檢驗,本文借鑒Chen等(2009)的思路,按照控制層級的不同將國有企業(yè)進一步細分為兩類:SOECG和SOELG。SOECG為中央政府管理的國有企業(yè),SOELG為地方政府管理的國有企業(yè)。

無形資產(chǎn)占比(INTAN)。隨著科技的進步,智力資本、無形資產(chǎn)在現(xiàn)代企業(yè)中的價值不斷提升。Lev和Sougiannis(1996)[49]較早對無形資產(chǎn)的價值相關(guān)性進行了研究,他們發(fā)現(xiàn)無形資產(chǎn)的資本化可以顯著提升企業(yè)股票的回報率。王化成等(2005)[50]、盧闖等(2011)[51]也發(fā)現(xiàn),無形資產(chǎn)存量對未來業(yè)績有著顯著的正向關(guān)系。基于此,本文預(yù)期無形資產(chǎn)占比與Tobin’s Q呈正相關(guān)關(guān)系。

機構(gòu)投資者持股比例(INSSHR)。公司治理理論認為,相對于個人投資者,機構(gòu)投資者具在專業(yè)知識和企業(yè)信息收集方面具有優(yōu)勢,他們可以通過參與企業(yè)內(nèi)部治理機制或者控制權(quán)市場的爭奪影響公司治理,因此機構(gòu)投資者的引入可以強化企業(yè)內(nèi)部監(jiān)督機制,帶來公司價值的提升[52]。同時,以中國上市公司為樣本的實證研究也發(fā)現(xiàn),機構(gòu)投資者的引入會改變公司的治理結(jié)構(gòu)和治理機制,最終提升公司價值[53-54]。基于此,本文預(yù)期機構(gòu)投資者持股比例與公司價值呈正相關(guān)關(guān)系。

董事會規(guī)模(BOARD)。董事會處于公司治理結(jié)構(gòu)的核心位置,作為決策制定機構(gòu),董事會對于公司價值具有重要影響。國外的研究大都發(fā)現(xiàn),董事會規(guī)模與企業(yè)價值存在負相關(guān)關(guān)系,可能的解釋是人員冗余降低了決策效率[55]。國內(nèi)學(xué)者中,孫永祥和章融(2000)[56]發(fā)現(xiàn)了與Yermack(1996)相似的結(jié)論,而于東智和池國華(2004)[57]則發(fā)現(xiàn),董事會規(guī)模與公司價值存在倒U型關(guān)系。

董事會獨立性(INDE)。Fama和Jensen(1983)[58]提出,獨立董事被授權(quán)以選擇、監(jiān)督、考核、獎懲公司的管理層,并通過減輕管理層和股東之間的利益沖突來維護公司的效益。在聲譽機制的輔助約束下,和公司沒有關(guān)聯(lián)的外部董事因其更高的客觀性更能有效地行使監(jiān)督職能,從而降低代理成本,提升公司價值。王躍堂等(2006)[59]以A股上市公司為樣本的研究發(fā)現(xiàn),獨立董事比例和公司績效顯著正相關(guān),這種相關(guān)性在控制內(nèi)生性問題后仍然成立。基于此,本文預(yù)期董事會獨立性與公司價值呈正相關(guān)關(guān)系。

兩職合一(DUAL)。代理理論認為,在兩權(quán)分離的現(xiàn)代公司中,利用董事會監(jiān)控總經(jīng)理,是股東維護自身利益的一種重要機制;然而兩職合一意味著總經(jīng)理自己監(jiān)督自己,這與總經(jīng)理的自利性相違背,因此董事長和總經(jīng)理兩職合一會削弱董事會的監(jiān)控功能[60]。但是管家理論(Stewardship Theory)認為,兩職合一有利于提升企業(yè)的創(chuàng)新自由,有利于企業(yè)適應(yīng)瞬息萬變的市場環(huán)境,從而有助于改善公司績效[61]。基于此,兩職合一對公司績效的作用有待實證檢驗。

管理層報酬(MCOMP)。代理理論假設(shè)管理層是勞動厭惡的,因此,通過提供一份富有吸引力的報酬,可以激勵管理層勤勉進取;同時,管理層報酬還與管理層自利行為的機會成本相關(guān),報酬越高,管理層背離股東利益最大化目標的動機越小。莫冬燕和邵聰(2010)[62]發(fā)現(xiàn),管理層報酬與公司績效顯著正相關(guān)。基于此,本文預(yù)期管理層報酬與公司價值正相關(guān)。

除此之外,本文還控制了企業(yè)成立年限、行業(yè)、年份等變量。

2.對于董責(zé)險參保決策方程的討論

企業(yè)規(guī)模(SIZE)。企業(yè)規(guī)模對董責(zé)險參保決策的影響在理論上存在兩種競爭性解釋:一種觀點認為,由于業(yè)務(wù)范圍更廣,復(fù)雜性更高,規(guī)模較大的公司更容易成為訴訟目標,因此,大企業(yè)的董責(zé)險參保意愿會更強(Chung和Wynn,2008)。但是,Mayers和Smith (1982),Core (1997)卻提出,大企業(yè)往往在企業(yè)內(nèi)部設(shè)置法務(wù)崗以應(yīng)對法律訴訟,在有效服務(wù)(real-service)假說驅(qū)使下,小企業(yè)參保董責(zé)險的意愿更強;此外,由于破產(chǎn)成本與企業(yè)規(guī)模具有非比例性特征,小企業(yè)也更有動機參加保險。實證研究中,王有茹(2007)[63]發(fā)現(xiàn)企業(yè)規(guī)模與董責(zé)險參保決策顯著負相關(guān),而賈寧和梁楚楚(2014)則發(fā)現(xiàn)兩者顯著正相關(guān)。基于此,本文對企業(yè)規(guī)模和公司價值之間的關(guān)系不做預(yù)先判定。

杠桿比率(LEV)。企業(yè)發(fā)生財務(wù)困境的概率越高,遭受股東訴訟的風(fēng)險就越大,因此購買董責(zé)險的動機也越強(Core,1997;Zou等,2008)。財務(wù)困境發(fā)生概率通常受到財務(wù)杠桿比率的影響:財務(wù)杠桿比率越高,企業(yè)遭受財務(wù)困境的可能越大。基于此,預(yù)期杠桿比率與董責(zé)險需求顯著正相關(guān)。

企業(yè)成長性(GROW)。Core(1997)提出,為了規(guī)避投資不足問題,高成長性企業(yè)有更強的動機購買董責(zé)險;同時,對于高成長性企業(yè)而言,其公司價值更多的依賴于不確定的、無形的成長機會,這無疑會提高企業(yè)被訴的風(fēng)險,并強化企業(yè)對于董責(zé)險的需求。王有茹(2007)、Zou等(2008)的實證結(jié)果均支持了上述論斷。基于此,預(yù)期企業(yè)成長性與董責(zé)險需求顯著正相關(guān)。

無形資產(chǎn)占比(INTAN)。依據(jù)財務(wù)困境成本假說,當(dāng)企業(yè)面臨破產(chǎn)時,無形資產(chǎn)占比較高的企業(yè)會承擔(dān)更大的期望成本,這是因為由于信息不對稱等原因,外部投資者難以準確評估無形資產(chǎn)的價值,導(dǎo)致無心資產(chǎn)所蘊含的未來現(xiàn)金流難以充分實現(xiàn)(Mayers and Smith,1982;Hoyt and Khang,2003[64])。因此,無形資產(chǎn)占比較高的企業(yè)有更強的動機購買保險,以降低陷入財務(wù)困境時的期望成本。

產(chǎn)權(quán)性質(zhì)(NATURE)。Zou等(2008)指出,不同產(chǎn)權(quán)性質(zhì)的企業(yè)面臨的訴訟風(fēng)險存在差異,進而導(dǎo)致對于董責(zé)險的需求各不相同。國有企業(yè)大都采取分拆上市的策略,上市公司集中了幾乎全部的優(yōu)質(zhì)資產(chǎn),而母公司則保留了營利性較弱的業(yè)務(wù)單元;出于政治目的或社會管理目的,當(dāng)?shù)卣畷簢猩鲜泄荆笃湎蚰腹具M行利益輸送。因此,國有上市公司面臨更高的訴訟風(fēng)險。與之相對,非國有企業(yè)的公司治理水平較高,限制了控股股東進行利益掘取的行為,因此面臨的訴訟風(fēng)險較低。綜合來看,國有上市公司對于董責(zé)險的需求更高。同時,作為穩(wěn)健性檢驗,本文借鑒Chen等(2009)的思路將國有企業(yè)進一步細分為SOECG和SOELG,以檢驗政府不同的控制層級可能帶來的影響。

經(jīng)營風(fēng)險(RISK)。股東訴訟通常由股票價格的大幅下降引起,而公司經(jīng)營風(fēng)險的增加是導(dǎo)致股票收益波動的重要原因。參考Chalmers等(2002),本文控制了經(jīng)營風(fēng)險可能對企業(yè)董責(zé)險參保決策的影響。經(jīng)營風(fēng)險用過去三年營業(yè)收入的標準差測度,并預(yù)期,RISK與董責(zé)險需求顯著正相關(guān)。

機構(gòu)投資者持股比例(INSSHR)。既有研究認為,具有豐富投資經(jīng)驗的機構(gòu)投資者可以更加有效的監(jiān)督和懲戒管理層,更準確的評估管理層努力程度和審慎水平(李維安和李濱,2008)。因此,管理層的利己主義行為受到約束,中小股東發(fā)起訴訟的可能性降低,企業(yè)對董責(zé)險的需求也隨之下降。基于此,本文引入機構(gòu)投資者持股比例,并預(yù)期INSSHR與董責(zé)險需求負相關(guān)。

管理層持股比例(MSHR)。依據(jù)風(fēng)險厭惡假說,持股比例的增加使得管理層現(xiàn)金流的來源更加集中,管理層的財富受公司業(yè)績的影響更大,索要的風(fēng)險報酬就越高,因此對于董責(zé)險的需求也更強(Core,1997)。但依據(jù)代理理論,管理層持股比例越高,股東與管理層的利益一致性就越強,此時,董責(zé)險作為監(jiān)督機制的功能被弱化,企業(yè)對于董責(zé)險的需求就會降低(O’Sullivan,1997)。綜合來看,管理層持股比例對于董責(zé)險需求的影響待定。

股權(quán)集中度(CR)。Shleifer和Vishny (1986)指出,股東對于管理層的監(jiān)督是一種“公共物品”,基于成本——收益綜合考慮,小股東往往選擇“搭便車”,而控股股東則有充足的激勵對管理層實施監(jiān)督。因此,股權(quán)集中度高的企業(yè)代理成本相對較低,對董責(zé)險的需求也就較少。但是,Cheung等(2006)[65]發(fā)現(xiàn),控股股東可以通過關(guān)聯(lián)方交易、盈余管理等手段掘取上市公司的價值,損害中小股東的利益;Zou等(2008)進一步指出,控股股東與中小股東的代理沖突會提高企業(yè)的被訴風(fēng)險,從而增加對于董責(zé)險的需求。基于此,預(yù)期股權(quán)集中度與董責(zé)險需求正相關(guān)。

董事會獨立性(INDE)。基于管理層風(fēng)險厭惡假說,董責(zé)險是吸引獨立董事做出任職決策的薪酬激勵計劃的一部分,因此,獨立董事占比越高,企業(yè)對于董責(zé)險的需求越強烈(O’Sullivan,1997)。Core(1997)、王有茹(2007)、Zou等(2008)的實證結(jié)果均支持了風(fēng)險厭惡假說。基于此,預(yù)期董事會獨立性與董責(zé)險需求顯著正相關(guān)。

訴訟風(fēng)險(VIOREC)。公司遭受訴訟的經(jīng)歷是衡量公司治理風(fēng)險的一個重要指標,也是保險公司制定承保決策的重要依據(jù)。在我國,最高人民法院將證券監(jiān)管機關(guān)的行政處罰設(shè)置為證券侵權(quán)案件立案的前置程序,因此,可以用行政處罰經(jīng)歷代理訴訟風(fēng)險(Zou等,2008)。在樣本觀測期內(nèi),如果企業(yè)曾經(jīng)遭受過處罰,則當(dāng)年即其后年份的VIORCE取1,否則取0。本文預(yù)期,行政處罰經(jīng)歷與企業(yè)董責(zé)險需求顯著正相關(guān)。

是否增發(fā)(AI)。黎來芳和張偉華 (2011)[66]發(fā)現(xiàn)我國上市公司股權(quán)再融資中,大股東以及承銷商等中介機構(gòu)往往出于自身利益出發(fā),存在盲目“圈錢”行為,低效率使用資金甚至形成大股東對上市公司的資金占用,導(dǎo)致中小投資者獲得的報酬低,嚴重損害中小投資者的利益。因此,股票增發(fā)會增加中小股東訴訟的可能。本文設(shè)置二元離散變量AI測度企業(yè)股票增發(fā)實施情況,如果在當(dāng)年實施了增發(fā),則AI取1,否則取0。本文預(yù)期,股票增發(fā)與董責(zé)險需求正相關(guān)。

是否交叉上市(CLIST)。公司交叉上市會帶來股權(quán)的國際化,而國外投資者由于具有更高的維權(quán)意識,當(dāng)上市公司出現(xiàn)侵害中小股東利益的情況時,他們發(fā)起訴訟的可能性更高,從而使得企業(yè)被訴的風(fēng)險增加。本文設(shè)置二元離散變量CLIST測度企業(yè)是否會面臨海外訴訟風(fēng)險,如果企業(yè)發(fā)行了B股、H股或在海外上市,CLIST賦值為1,否則為0。以中國企業(yè)為樣本的實證研究大都發(fā)現(xiàn),交叉上市會顯著提升企業(yè)的被訴風(fēng)險,增加其董責(zé)險需求(王有茹,2007;Zou等,2008)。基于此,預(yù)期CLIST與董責(zé)險需求顯著正相關(guān)。

企業(yè)成立年限(AGE)。Mayers and Smith(1982)提出,相對于新成立的企業(yè),規(guī)模較大、較為成熟的企業(yè)對保險產(chǎn)品的需求會降低,這是因為成熟的企業(yè)通常建立了穩(wěn)定、牢固的市場伙伴關(guān)系,因此遭受訴訟的風(fēng)險較低。基于此,本文引入企業(yè)年齡變量,并預(yù)期AGE與企業(yè)董責(zé)險需求顯著負相關(guān)。

各變量的詳細定義見表1。

表1 變量定義

(二)數(shù)據(jù)來源

本研究的原始樣本為2002—2013年所有滬深A(yù)股上市公司。2002年,平安保險與丘博保險合作推出第一張中文條款的董責(zé)險保單,并免費贈與了萬科董事長王石,成為國內(nèi)董責(zé)險第一單(許謹良,2007)。基于此,本研究選取2002年作為樣本周期的起始年份。同時,參照研究慣例,本文對初始樣本進行如下處理:(1)剔除金融類上市公司樣本;(2)剔除關(guān)鍵變量取值遺漏的樣本;(3)為消除極端值的影響,對主要連續(xù)變量做雙向5%水平的Winsorize處理。最終,本文共得到1886家企業(yè)在2002—2013年間的12709個有效樣本。 所有變量中,除了董責(zé)險購買數(shù)據(jù)采取手工收集外,其余數(shù)據(jù)均來自國泰安金融數(shù)據(jù)庫(CSMAR)。

現(xiàn)階段,全球主要資本市場中只有加拿大、美國、韓國和中國臺灣等部分國家和地區(qū)強制上市公司披露董責(zé)險相關(guān)信息,因此,既有關(guān)于董責(zé)險問題的實證研究大都基于上述國家的樣本而展開。在我國,企業(yè)購買董責(zé)險的信息屬于自愿披露范圍,因此公開數(shù)據(jù)庫中難以獲取相關(guān)信息;但是證監(jiān)會要求上市公司購買董責(zé)險的議案必須經(jīng)過股東大會投票決定,這就為手工從股東大會決議、企業(yè)年報中收集董責(zé)險信息提供了可能。參考Zou等(2008)、許榮和王杰(2012)、賈寧和梁楚楚(2014)等研究,本文以“董責(zé)險”、“董事和高管責(zé)任險”、“董監(jiān)高責(zé)任保險”為關(guān)鍵詞,在中國資訊行上市公司公告以及巨潮資訊網(wǎng)上市公司年報中分別進行手工檢索,共識別出141家企業(yè)436條董責(zé)險購買信息。董責(zé)險樣本企業(yè)的年度分布和行業(yè)分布情況見表2。

表2 董責(zé)險樣本企業(yè)的年度分布和行業(yè)分布

注:A代表農(nóng)、林、牧、副、漁業(yè);B代表采礦業(yè);C代表制造業(yè);D代表電力、蒸汽及水的生產(chǎn)及供應(yīng)業(yè);E代表建筑業(yè);F代表批發(fā)零售業(yè);G代表交通運輸、倉儲和郵政業(yè);I代表信息技術(shù)服務(wù)業(yè);K代表房地產(chǎn)業(yè);L代表商務(wù)服務(wù)業(yè);N代表水利、環(huán)境和公共設(shè)施管理業(yè);R代表文化、體育和娛樂業(yè)。

從年度分布看,2002—2003、2007—2009、2012—2013構(gòu)成了中國企業(yè)參保董責(zé)險的三個波峰,這一現(xiàn)象恰好反映了由于我國司法改革和企業(yè)海外擴張所導(dǎo)致的上市公司被訴風(fēng)險動態(tài)變化的現(xiàn)實。2002年,證監(jiān)會頒布的《上市公司治理準則》首次提出:“上市公司董事和高級管理人員在執(zhí)行職務(wù)時違反法律、行政法規(guī)或者公司章程的規(guī)定,給公司及股東造成損失的,要承擔(dān)民事賠償責(zé)任”,這一規(guī)定構(gòu)成了董責(zé)險得以發(fā)展的現(xiàn)實基礎(chǔ)。受此影響,上市公司形成了第一波參保董責(zé)險的熱潮。2006年,新實施的《公司法》和《證券法》對董事和高級管理人員的義務(wù)和責(zé)任作了更為明確和具體的規(guī)定,例如《證券法》第69條規(guī)定:“發(fā)行人、上市公司公告的招股說明書、公司債券募集辦法、財務(wù)會計報告、上市報告文件、年度報告、中期報告、臨時報告以及其他信息披露資料,有虛假記載、誤導(dǎo)性陳述或者重大遺漏,致使投資者在證券交易中遭受損失的,發(fā)行人、上市公司應(yīng)當(dāng)承擔(dān)賠償責(zé)任”,由此引發(fā)了企業(yè)投保董責(zé)險的第二個高潮。金融危機后,越來越多的中國公司選擇海外上市,與之相伴,海外上市公司的被訴風(fēng)險也集聚上升。據(jù)統(tǒng)計,僅2011年前半年,在美國上市遭受集體訴訟的中國上市公司就超過20家*21世紀經(jīng)濟報道,2011年6月23日第011版。,東南融通等公司相繼宣告破產(chǎn),證券訴訟的災(zāi)難性后果迫使上市公司反思自身的風(fēng)險管理策略,并由此引發(fā)隨后兩年的董責(zé)險參保高潮。

從行業(yè)分布看,制造類企業(yè)所占比例最高,交通運輸業(yè)、批發(fā)零售業(yè)和房地產(chǎn)業(yè)次之,這一構(gòu)成與我國上市公司的整體行業(yè)結(jié)構(gòu)基本一致。

四、實證結(jié)果

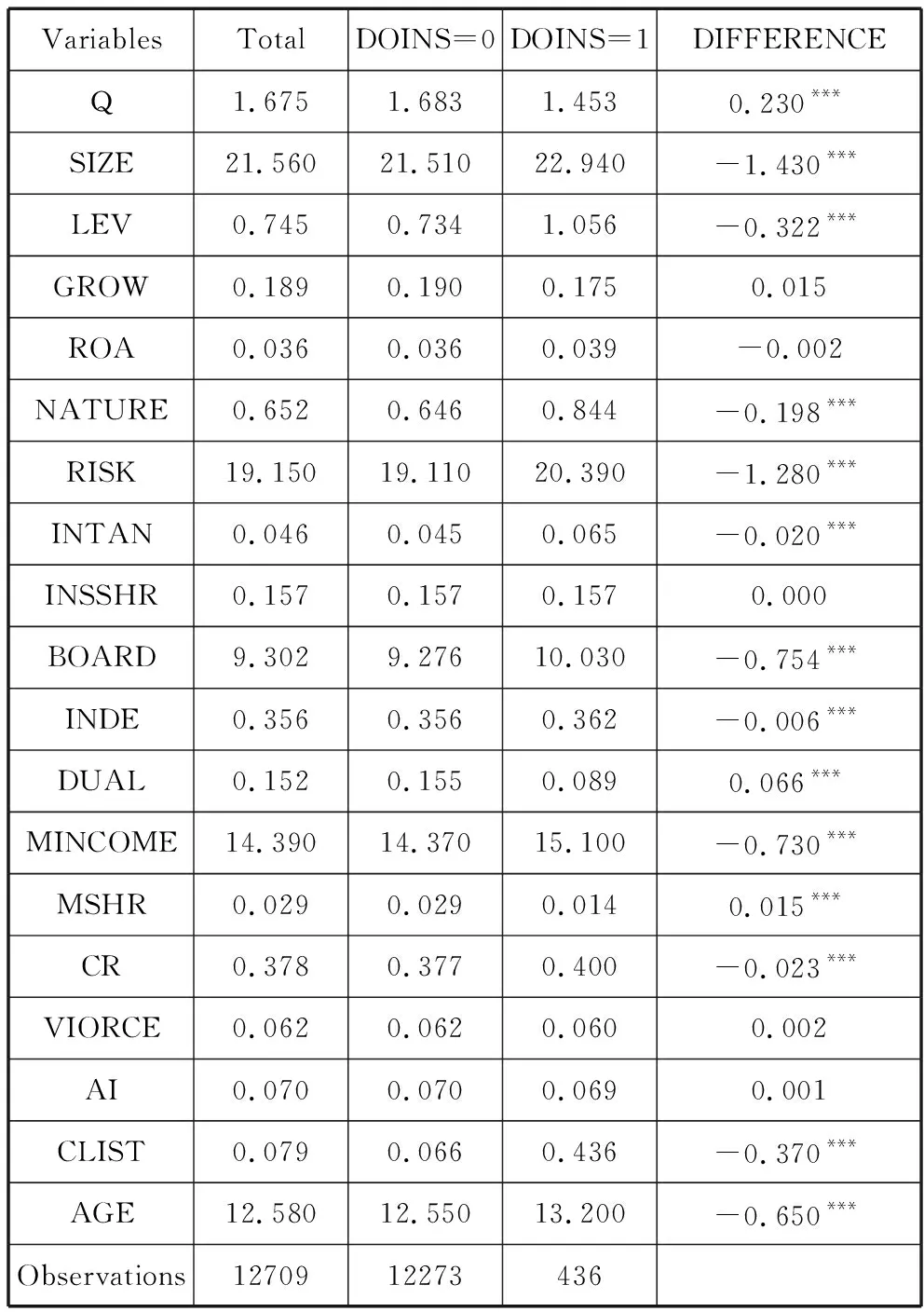

(一)單變量分析

本文將全部樣本按照是否購買董責(zé)險進行分組,然后對兩個子樣本組各變量的均值做差異分析,結(jié)果見表3。

從表3的單變量分析結(jié)果可見,沒有購買董責(zé)險子樣本組的托賓Q值要顯著高于購買董責(zé)險子樣本組,但并不能據(jù)此判斷董責(zé)險的購買會帶來企業(yè)價值的下降。正如前文所述,董責(zé)險的購買決策可能是內(nèi)生的,如果不控制樣本的內(nèi)生性問題,所得結(jié)論可能出現(xiàn)偏差。因此,要準確評估董責(zé)險的價值效應(yīng),需要進一步結(jié)合下文處置效應(yīng)模型分析結(jié)果。

表3 樣本分組描述統(tǒng)計

注:DIFFERENCE一欄報告的是T檢驗結(jié)果,***p<0.01,***p<0.05,*p<0.1。

此外,從表3還可以發(fā)現(xiàn),相對于沒有購買董責(zé)險的企業(yè),購買董責(zé)險的企業(yè)往往具有更大的資產(chǎn)規(guī)模,更完善的董事會治理結(jié)構(gòu)(董事會規(guī)模更大,董事長和總經(jīng)理兼任的情況更少,獨立董事占比更高),較高的杠桿比率和經(jīng)營波動性,以及較低的資產(chǎn)透明度(無形資產(chǎn)占比高)。同時,購買董責(zé)險的企業(yè)股權(quán)更為集中,管理層薪酬水平更高(但持股比例較低),更普遍的在多個資本市場交叉上市,且成立年限更久。另外,企業(yè)成長能力、盈利能力、機構(gòu)持股比例、是否增發(fā)、是否遭受過行政處罰等指標在兩個子樣本間的差異不顯著。

(二)處置效應(yīng)模型回歸結(jié)果

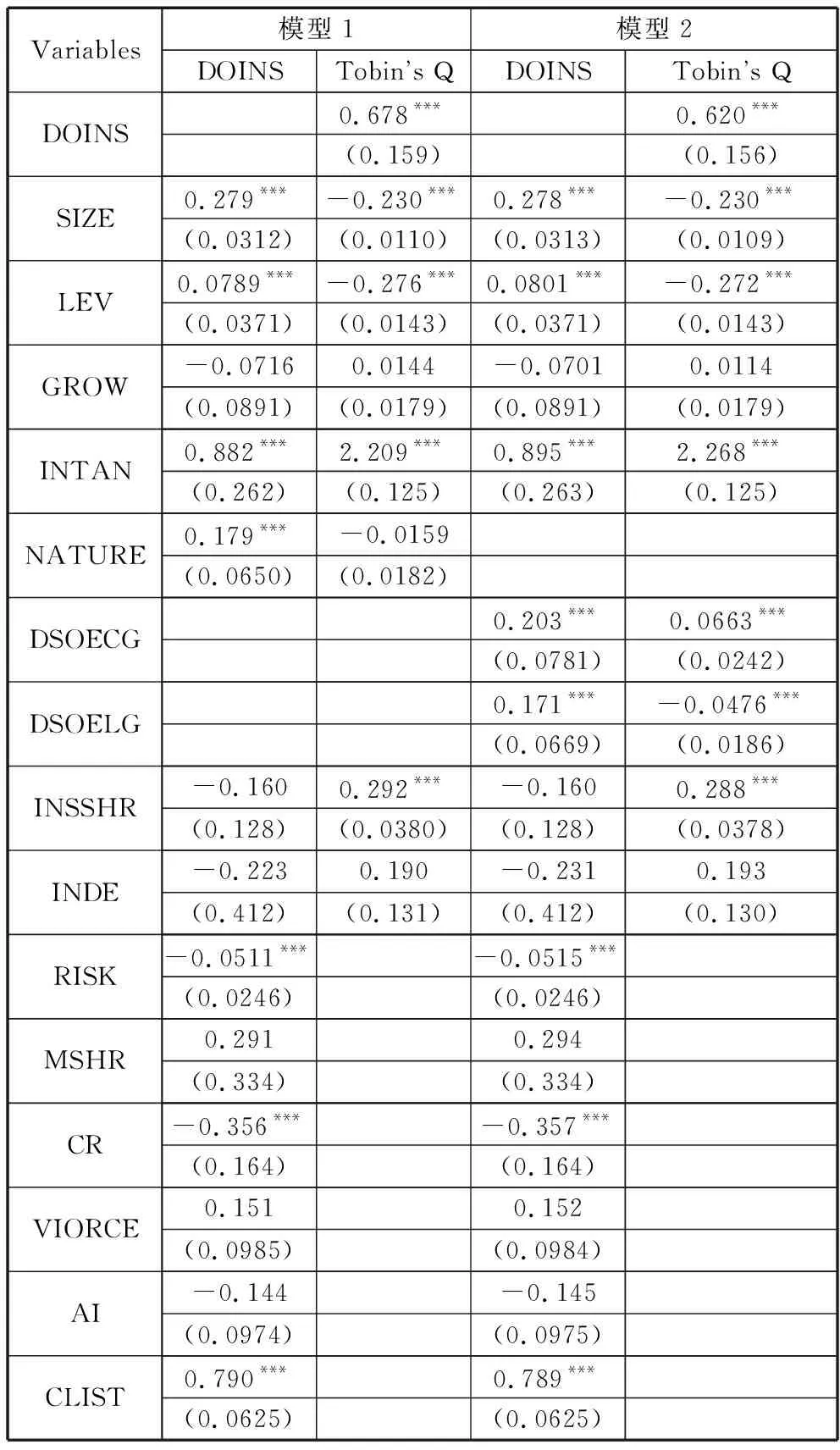

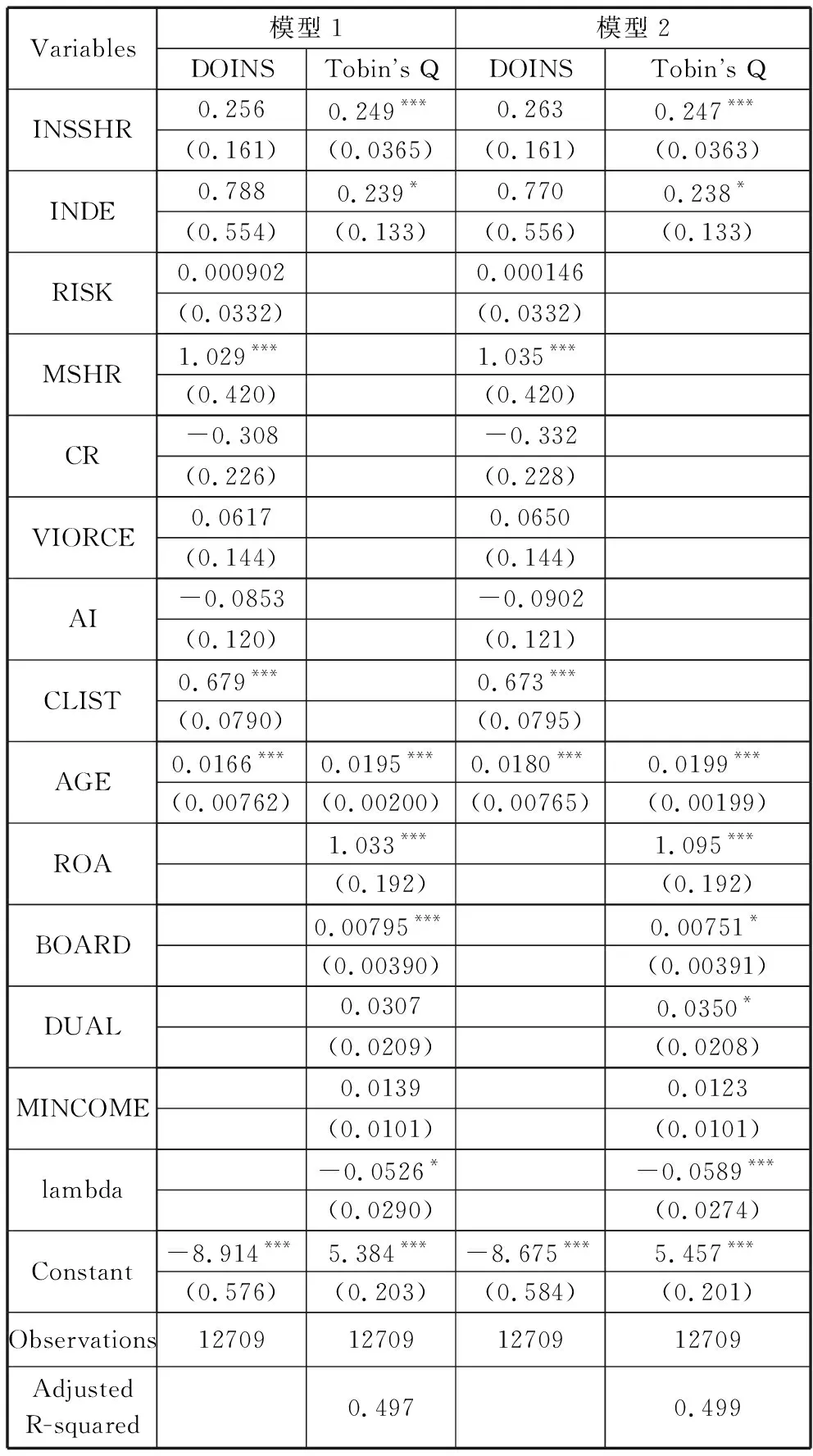

表4報告了控制內(nèi)生性問題的處置效應(yīng)模型(treatment effect model)回歸結(jié)果。模型1和模型2的差別在于對企業(yè)產(chǎn)權(quán)性質(zhì)的界定不同:模型1中,產(chǎn)權(quán)性質(zhì)被界定為國有、非國有兩類;模型2中,產(chǎn)權(quán)性質(zhì)被進一步細分為中央政府控制的國有企業(yè)(DSOECG)、地方政府控制的國有企業(yè)(DSOELG)和非國有企業(yè)(設(shè)定為參照組)。可以看到,不論是模型1還是模型2中,識別樣本是否存在選擇性偏差的變量“l(fā)ambda”都在1%的水平下顯著,這意味著企業(yè)是否選擇參保董責(zé)險確實是內(nèi)生決定的,因此本文選擇Treatment Effect Model作為回歸模型是適當(dāng)?shù)摹?/p>

表4 Treatment Effect Model回歸結(jié)果

續(xù)表

注:括號中標注的是經(jīng)過聚類調(diào)整的穩(wěn)健標準誤,***p<0.01,***p<0.05,*p<0.1。

本文所研究的核心問題是董責(zé)險是否具有價值提升效應(yīng),從模型1和模型2易知,在控制了其他變量的影響后,測度董責(zé)險參保情況的變量DOINS的系數(shù)分別為0.678和0.620,且在1%的水平下顯著,這意味著綜合來看,購買董責(zé)險可以帶來企業(yè)價值約40%的提升(樣本企業(yè)托賓Q的均值為1.6)。許榮和王杰(2012)的研究表明,董責(zé)險可以發(fā)揮獨立的治理效果,顯著降低公司的代理成本,從而提供了董責(zé)險提升公司價值的間接證據(jù);而本文的研究則首次提供了董責(zé)險價值創(chuàng)造效應(yīng)的直接證據(jù)。

此外,在董責(zé)險參保決策方程中,企業(yè)規(guī)模的符號顯著為正,這意味著企業(yè)規(guī)模越大,企業(yè)參保董責(zé)險的動機越強,這一結(jié)論支持了Chung and Wynn(2008)提出的“訴訟目標”假說:規(guī)模大的企業(yè)業(yè)務(wù)范圍更廣,復(fù)雜性更高,更容易成為訴訟目標,因此,參保董責(zé)險的意愿會更強。與預(yù)期相同,杠桿比率的符號顯著為正,支持了財務(wù)困境成本假說:杠桿比率高的企業(yè)更容易陷入財務(wù)困境,遭受股東訴訟的風(fēng)險就越大,因此購買董責(zé)險的動機也越強。同樣的,反映企業(yè)資產(chǎn)透明度的指標——無形資產(chǎn)占比的符號顯著為正,這意味著資產(chǎn)透明度越低,企業(yè)越傾向于通過購買保險降低陷入財務(wù)困境時的期望成本。與預(yù)期一致,產(chǎn)權(quán)性質(zhì)的符號顯著為正,這意味著國有企業(yè)參保董責(zé)險的傾向更高;同時模型2還進一步揭示:國有企業(yè)參保董責(zé)險的意愿并不會因為政府控制層級的差異而存在不同。與預(yù)期相反,測度企業(yè)經(jīng)營風(fēng)險的變量RISK的符號顯著為負,這意味著經(jīng)營風(fēng)險高的企業(yè)反而更不愿意參保董責(zé)險,一個可能的解釋是:由于我國資本市場尚不不成熟,市場對于題材股的炒作問題異常突出,而經(jīng)營波動性大的企業(yè)(如ST類公司)往往成為炒作對象,因此,股票價格與經(jīng)營波動性之間并不存在良好的同步性,進而導(dǎo)致經(jīng)營波動性與被訴可能性之間的關(guān)系出現(xiàn)反轉(zhuǎn)。第一大股東持股比例的符號顯著為負,這支持了Shleifer和Vishny (1986)提出的“大股東監(jiān)督假說”:相對于中小股東,大股東有充足的激勵對管理層實施監(jiān)督,約束其機會主義行為,降低代理成本及被訴風(fēng)險。與預(yù)期一致,交叉上市型企業(yè)會面臨境外投資者監(jiān)督,其被訴概率更高,因此對于董責(zé)險的需求也會更大。此外,企業(yè)成立年限與董責(zé)險需求顯著負相關(guān),而企業(yè)成長性、獨立董事占比、機構(gòu)投資者持股比例、管理層持股比例、股票增發(fā)和行政處罰經(jīng)歷對企業(yè)董責(zé)險參保決策的影響則不顯著。

在績效方程中,企業(yè)規(guī)模的符號顯著為負,支持了“管理效率假說”:規(guī)模的擴大會增加管理協(xié)調(diào)的難度,降低決策效率,并最終損害公司價值。杠桿比率的符號顯著為負,這意味著杠桿比率高的企業(yè)更容易陷入財務(wù)困境,從而損害公司價值。與預(yù)期相同,企業(yè)盈利性(ROA)的符號顯著為正,這表明盈利能力強的企業(yè)更容易受到投資者的青睞。無形資產(chǎn)占比的符號同樣顯著為正,這意味著在知識經(jīng)濟時代,包括智力資本在內(nèi)的無形資產(chǎn)對于改善公司績效具有顯著作用。與Chen等(2009)的發(fā)現(xiàn)一致,產(chǎn)權(quán)性質(zhì)對于公司績效具有顯著影響:中央政府管理的國有企業(yè)績效最好,私營企業(yè)次之,地方政府管理的國有企業(yè)績效最差。與預(yù)期相同,機構(gòu)投資者持股的符號顯著為正,其正向治理作用得到支持。管理層薪酬規(guī)模與企業(yè)價值顯著正相關(guān),這意味著通過改善激勵計劃,可以降低代理成本,提升公司價值。董事長與總經(jīng)理兩職合一的符號顯著為正,支持了現(xiàn)代管家理論的觀點:兩職合一能夠提高管理創(chuàng)新的自由度,提升決策效率,并最終提升公司價值。此外,企業(yè)成立年限與公司價值正相關(guān),企業(yè)成長性、董事會獨立性、董事會規(guī)模對企業(yè)價值的影響則不顯著。

(三)穩(wěn)健性檢驗

1.董責(zé)險保障程度與公司價值

由于信息披露更為完整,既有基于美國、加拿大上市公司的實證研究大都采用董責(zé)險相對保額作為自變量以分析董責(zé)險的公司治理效應(yīng)(Wynn,2008;Chung和Wynn,2008;Lin等,2011,2013)。相對于采用“是否購買董責(zé)險”這一虛擬變量的做法,采用“董責(zé)險相對保額”這一連續(xù)變量可以捕捉保障程度與公司價值關(guān)系的更為豐富的信息。在我國,上市公司購買董責(zé)險的相關(guān)信息不屬于強制披露范圍,這導(dǎo)致董責(zé)險保費、保額、免賠額等相關(guān)信息大量缺失;但是,仍有部分公司自愿披露了上述信息,從而為我們提供了利用相對保額作為自變量開展穩(wěn)健性檢驗的機會。由于數(shù)據(jù)遺漏,董責(zé)險樣本從141家436條數(shù)據(jù)縮減為61家205條數(shù)據(jù)。表5展示了處置效應(yīng)模型的結(jié)果。

表5 董責(zé)險保障程度與公司價值

續(xù)表

注:括號中標注的是經(jīng)過聚類調(diào)整的穩(wěn)健標準誤,***p<0.01,***p<0.05,*p<0.1。

從表5可知,董責(zé)險的相對保額(PLIMIT)與公司價值顯著正相關(guān):在控制其他變量的影響后,董責(zé)險相對保額的回歸系數(shù)分別為9.097和9.731,這意味著董責(zé)險相對保額每提升1%,可以帶來公司價值近10%的提升。董責(zé)險的價值提升效應(yīng)再次得到驗證。在控制變量中,企業(yè)規(guī)模、杠桿比率、資產(chǎn)透明度、產(chǎn)權(quán)性質(zhì)、機構(gòu)投資者持股比例、兩職合一、企業(yè)經(jīng)營年限的符號與表4保持一致,而企業(yè)成長性、董事會獨立性的作用變得顯著,管理層薪酬的作用變得不再顯著。此外,測度樣本“選擇性偏差”的變量lambda仍然顯著。綜合來看,采用“董責(zé)險相對保額”這一連續(xù)變量的回歸結(jié)果與采用“是否購買董責(zé)險”這一虛擬變量的回歸結(jié)果基本一致。

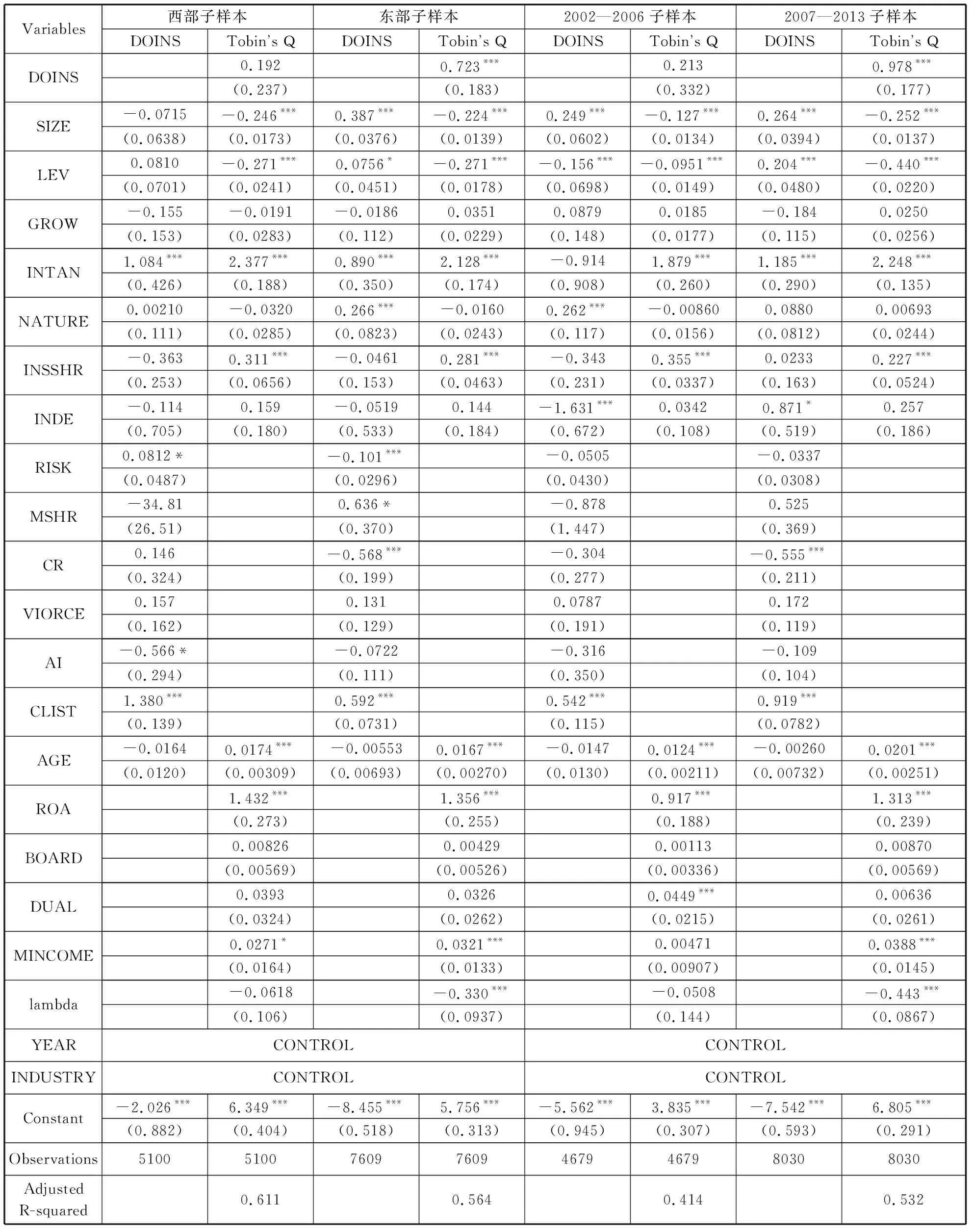

2.制度環(huán)境與董責(zé)險價值提升效應(yīng)

作為一個轉(zhuǎn)型經(jīng)濟體,從國家層面看,我國有關(guān)投資者保護的立法仍在不斷完善過程中;從省際層面看,投資者保護程度還存在顯著的地域差異,依據(jù)樊綱等(2011)[67]的研究,不同省份的法律執(zhí)行情況存在顯著差異,導(dǎo)致法律懲戒的實際效果各不相同。而法律懲戒效果則可能影響董責(zé)險的使用動機,并最終影響董責(zé)險的使用效果:當(dāng)法律保護程度較高時,企業(yè)遭受訴訟的可能性更大,企業(yè)購買董責(zé)險更多的是為了規(guī)避管理層的風(fēng)險厭惡傾向,鼓勵其積極進取;而在法律保護程度較低時,企業(yè)遭受訴訟的可能性較低,這時董責(zé)險更容易淪為管理層的一種“超額保障”,并激發(fā)起機會主義行為。基于此,本文設(shè)計了如下兩種思路以檢驗制度環(huán)境差異對董責(zé)險價值提升效應(yīng)存在的影響。

第一,將樣本企業(yè)按照注冊地址劃分為東部和非東部兩個子樣本組,其中,東部省份包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、廣東、山東和海南[68]。本研究預(yù)期,由于法律懲戒的實際效果不同,董責(zé)險在東部地區(qū)的價值提升效應(yīng)將更加顯著。第二,依據(jù)投資者保護相關(guān)法律的完善程度將樣本劃分為2002—2006和2007—2013兩個子樣本。之所以選擇2006年作為分界點是因為,在這一年新的《公司法》和《證券法》相繼出臺,對公司應(yīng)承擔(dān)的民事訴訟責(zé)任作了更為細致的規(guī)定,從而中小投資者發(fā)起證券訴訟的實際威脅更大。本研究預(yù)期,由于被訴風(fēng)險的差異,董責(zé)險在2007—2013子樣本中的價值提升效應(yīng)會更加顯著。回歸結(jié)果如表6所示。

表6的回歸結(jié)顯示,上文的推論得到了支持。可以看到,在西部子樣本中,DOINS的回歸系數(shù)雖然為正,但不顯著;而在東部子樣本中,DOINS的回歸系數(shù)則顯著為正。這一結(jié)果表明,在西部地區(qū),由于法律保護程度較弱,企業(yè)遭受中小股東訴訟的實際威脅不大,這時購買董責(zé)險對于公司管理層的激勵效果有限;與之相對,在東部地區(qū),由于企業(yè)被訴的潛在威脅更大,董責(zé)險將發(fā)揮正向治理作用,鼓勵管理層積極進取,并帶來企業(yè)價值的提升。同樣的,在弱法律保護時期(2002—2006年),董責(zé)險更容易淪為管理層的“超額保障”,損害公司價值;而在強法律保護時期(2007—2013年),董責(zé)險更多的發(fā)揮正向激勵和監(jiān)督作用,提升公司價值。

表6 制度環(huán)境與董責(zé)險價值提升效應(yīng)

注:括號中標注的是經(jīng)過聚類調(diào)整的穩(wěn)健標準誤,***p<0.01,***p<0.05,*p<0.1。

3.金融行業(yè)樣本

在我國董責(zé)險發(fā)展過程中,金融類企業(yè)一直是購買的主力軍。依據(jù)本文的調(diào)查,在滬深A(yù)股44家金融類上市公司中,20家企業(yè)都曾購買過董責(zé)險,占比高達45%。但是,由于金融企業(yè)和非金融企業(yè)在業(yè)務(wù)性質(zhì)、資本結(jié)構(gòu)等方面存在顯著的差異,前文以非金融企業(yè)為樣本的研究結(jié)論是否適合于金融類企業(yè),仍有待驗證。基于此,本為以44家金融類上市公司2002—2013年的376條數(shù)據(jù)為樣本,對董責(zé)險的價值提升效應(yīng)進行了重新驗證,結(jié)果如表7所示。

表7 金融類企業(yè)董責(zé)險的價值提升效應(yīng)

注:括號中標注的是經(jīng)過聚類調(diào)整的穩(wěn)健標準誤,***p<0.01,***p<0.05,*p<0.1。

表7的結(jié)果顯示,對于金融企業(yè)而言,董責(zé)險同樣可以帶來顯著的價值增值:DOINS的回歸系數(shù)分別為0.750和0.488,且在10%的水平下顯著。這一結(jié)論意味著,董責(zé)險的價值提升效應(yīng)在不同的行業(yè)基本穩(wěn)健。在控制變量中,一個顯著的變化是產(chǎn)權(quán)性質(zhì)的影響:在非金融類企業(yè)中,中央政府控制的國有企業(yè)績效最好;但是在金融類企業(yè)中,非國有企業(yè)表現(xiàn)最好。其他的控制變量回歸結(jié)果與前文基本一致,限于篇幅,不再報告。

五、結(jié)論與展望

從發(fā)展初衷來看,引入董責(zé)險的目的是鼓勵董事積極進取,更好的履行忠誠義務(wù)和勤勉義務(wù),減少董事和高管由于疏忽和不當(dāng)行為引發(fā)民事訴訟的后顧之憂。但是現(xiàn)階段,由于投資者保護相關(guān)法律的欠缺、證券侵權(quán)訴訟行政前置程序的設(shè)置以及對于共同訴訟的限制,我國上市公司的董事及高管遭受侵權(quán)訴訟的實際威脅非常有限。在此背景下,董責(zé)險究竟是發(fā)揮正向治理作用,激勵董事和高管勤勉、進取,從而提升公司價值?還是淪為董事和高管的“超額保障”,助長其機會主義行為,從而損害公司價值?

以2002—2013年滬深A(yù)股上市公司為研究樣本,本文實證檢驗了董責(zé)險的購買與公司價值之間的關(guān)系。實證結(jié)果表明:(1)企業(yè)購買董責(zé)險的決策是內(nèi)生決定的,樣本存在嚴重的自選擇偏差;(2)在利用Treatment Effect Model控制自選擇偏差后,董責(zé)險可以帶來公司價值的顯著提升;(3)董責(zé)險價值提升效果會隨著制度環(huán)境的變化而改變,在投資者保護程度較高、公司面臨被訴風(fēng)險較大時,董責(zé)險的價值提升效果會更顯著;(4)使用“董責(zé)險相對保額”這一連續(xù)變量替代“是否購買董責(zé)險”這一虛擬變量后,上述結(jié)論依然穩(wěn)健。

本文的研究結(jié)論對于進一步完善公司治理和加強投資者保護具有重要的啟示。現(xiàn)階段,有關(guān)證券侵權(quán)民事訴訟的法律始終難以獲得突破,原因之一是考慮到民事補償功能的可執(zhí)行性。補償功能是現(xiàn)代民事責(zé)任的核心,如果加害人不能負擔(dān)損害賠償責(zé)任,其所具有的制裁功能也就失去了意義。由于管理層的資產(chǎn)(包括薪酬)僅占侵權(quán)損害賠償?shù)暮苄∫徊糠郑梢灶A(yù)見的是,如果沒有其他救濟措施,中小投資者即使發(fā)起侵權(quán)訴訟,也難以獲得足額賠償,侵權(quán)訴訟的制裁功能也因此大打折扣。但是,董責(zé)險卻可以將侵權(quán)行為人的賠償責(zé)任分散給社會大眾,通過損害賠償?shù)纳鐣訌娗謾?quán)人的補償能力;同時,它還可以通過免賠額設(shè)計、保費厘定等手段,保持對董事和高管的制裁功能,激勵其勤勉進取。因此,可以考慮將董責(zé)險作為證券侵權(quán)民事訴訟法律變革的一個突破口,通過大力發(fā)展董責(zé)險業(yè)務(wù),進一步完善公司治理,加強中小投資者保護。

本研究僅僅揭示了董責(zé)險的購買對公司價值影響的整體效應(yīng),對于價值提升內(nèi)在機制的探討尚未涉及。董責(zé)險的購買是否會影響企業(yè)的風(fēng)險承擔(dān)策略、并購策略、投資策略、融資策略和盈余管理策略,其內(nèi)在機制又是什么,這將是今后研究的重點。

[1]MODIGLIANI F,MILLER M H.The cost of capital,corporation finance,and the theory of investment[J].American Economic Review,1958,48:261-297.

[2]MODIGLIANI F ,MILLER M H.Corporate income taxes and the cost of capital:A correction[J].American Economic Review,1963,53(3):433-443.

[3]KRAUS A,LITZENBERGER R H.A state preference model of optimal financial leverage[J].Journal of Finance,1973,9:911-922.

[4]JENSEN M,MECKLING W.Theory of the firm:Managerial behavior,agency costs,and ownership structure[J].Journal of Financial Economics,1976,3:305-360.

[5]MAYERS D,SMITH Jr C W.On the corporate demand for insurance[J].Journal of Business,1982,55(2):281-296.

[6]FROOT K A,SCHARFSTEIN D S,STEIN J C.Risk management:Coordinating investment and financing policies[J].Journal of Finance,1993,68:1629-1658.

[7]MAYERS D,SMITH Jr C W.Corporate insurance and underinvestment problem[J].Journal of Risk and Insurance,1987,54(1):281-296.

[8]O’SULLIVAN N.Insuring the agents:The role of directors’and officers’insurance in corporate governance[J].Journal of Risk and Insurance,1997,64(3):545-556.

[9]CORE J E.The directors’and officers’insurance premium:An outside assessment of the quality of corporate governance[J].Journal of Law,Economics,and Organization,2000,16:449-477.

[10]MACMINN R,REN Y Y,HAN L M.Directors,directors and officers insurance and corporate governance[J].Journal of Insurance Issues,2012,35(2):159-179.

[11]GUTIéRREZ M.An economic analysis of corporate directors’fiduciary duties[J].Rand Journal of Economics,2003,34:516-535.

[12]BOYER M.Directors’and officers’insurance and shareholder protection[R].HEC Montreal-Department of Finance,2005,Working Paper.

[13]HOLDERNESS C G.Liability insurers as corporate monitors[J].International Review of Law and Economics,1990,10:115-129.

[14]BHAGAT S,BRICKLEY J A,COLES J L.Managerial indemnification and liability insurance:The effect on shareholder wealth[J].Journal of risk and insurance,1987,54(4):721-736.

[15]BOYER M M,STERN L H.D&O insurance and IPO performance:What can we learn from insurers?[J].Journal of Financial Intermediation,2014,Forthcoming.

[16]LEE S Y,LIU C L.D&O insurance,excess director compensation and firm value:evidence from Taiwan[R].National Chiao Tung University,Working paper,2014.

[17]CHALMERS J M R,DANN L Y,HARFORD J.Managerial opportunism? Evidence from directors’and officers’insurance purchases[J].Journal of Finance,2002,57(2):609-636.

[18]KIM I.Directors’and officers’insurance and opportunism in accounting choice[R].George Washington University,Working paper,2006.

[19]BOUBAKRI N,GHALLEB N.Does mandatory disclosure of directors’and officers’liability insurance curb managerial opportunism? Evidence from the canadian secondary market[R].HEC Montreal and King Fahad University,Working paper,2008.

[20]WYNN J P.Legal liability coverage and voluntary disclosure[J].Accounting Review,2008,83(6):1639-1669.

[21]CHUNG H H,WYNN J P.Managerial legal liability coverage and earnings conservatism[J].Journal of Accounting and Economics,2008,46(1):135-153.

[22]LIN C,OFFICER M S,ZOU H.Directors’and officers’liability insurance and acquisition outcomes[J].Journal of Financial Economics,2011,102(3):507-525.

[23]CHEN Z H,LI O Z,ZOU H.Directors’and officers’liability insurance and the cost of equity[R].City University of Hong Kong,working paper,2012.

[24]LIN C,OFFICER M S,WANG R,et al.Directors’and officers’liability insurance and loan spreads[J].Journal of Financial Economics,2013,110(1):37-60.

[25]LI K F,LIAO Y P.Directors’and officers’liability insurance and investment efficiency:Evidence from Taiwan[J].Pacific-Basin Finance Journal,2014,29:18-34.

[26]GILLAN S L,PANASIAN C A.On lawsuits,corporate governance,and directors’and officers’liability insurance[J].Journal of Risk and Insurance,2014,forthcoming.

[27]何永健,徐敬云,王 琦.對董事責(zé)任險在我國應(yīng)用的法律思考[J].上海保險,2002(6):19-20.

[28]施衛(wèi)忠.董事責(zé)任保險若干法律問題研究[J].南京審計學(xué)院學(xué)報,2004(8):69-73.

[29]許謹良. 董事和高級管理人員職業(yè)責(zé)任保險發(fā)展研究[J].保險研究,2007(9):188-194.

[30]孫宏濤.董事責(zé)任保險對公司治理結(jié)構(gòu)完善的功效分析[J].上海金融,2010(12):94-99.

[31]鄭志剛,許 榮,徐向江,等.公司章程條款的設(shè)立、法律對投資者權(quán)力保護和公司治理——基于我國A股上市公司的證據(jù)[J].管理世界,2011(7):141-153.

[32]許 榮,王 杰.董事責(zé)任保險與公司治理機制的互動影響研究——來自中國A股上市公司的證據(jù)[J].保險研究,2012(3):68-78.

[33]賈 寧,梁楚楚.董事高管責(zé)任保險、制度環(huán)境與公司治理——基于中國上市公司盈余管理的視角[J].保險研究,2013(7):57-67.

[34]陳險峰,胡 珺,胡國柳.董事高管責(zé)任保險、權(quán)益資本成本與上市公司再融資能力[J].財經(jīng)理論與實踐,2014(1):39-44.

[35]JIA N,TANG X S.Directors’and officers’liability insurance,independent director behavior and governance effects[R].Tsinghua University working paper,2014.

[36]ZOU H,WONG S,SHUM C,et al.Controlling-minority shareholder incentive conflicts and directors’and officers’liability insurance:Evidence from China[J].Journal of Banking & Finance,2008,32(12):2636-2645.

[37]PETERSEN M A.Estimating standard errors in finance panel data sets:Comparing approaches[J].Review of Financial Studies,2009,22:435-480.

[38]MADDALA G S.Limited-dependent and qualitative variables in econometrics[M].UK:Cambridge University Press,1983.

[39]LINDENBERG E,S Ross.Tobin’s Q ratio and industrial organization[J].Journal of Business,1981,54:1-32.

[40]SMITHSON C, SIMKINS B J.Does risk management add value? A survey of the evidence[J].Journal of Applied Corporate Finance,2005,17:8-17.

[41]Lang L,Stulz R Tobin’s Q,diversification,and firm performance[J].Journal of Political Economy,1994,102:1248-1280.

[42]HOYT R, LIEBENBERG A P.The Value of Enterprise Risk Management[J].Journal of Risk and Insurance,2011,78:795-822.

[43]JENSEN M C.Agency costs of free cash flow,corporate finance and takeover[J].American Economic Review,1986,76:323-329.

[44]CHEN G M, FIRTH M, Xu L P. Does the type of ownership control matter? Evidence from China’s listed companies[J].Journal of Banking and Finance,2009,33:171-181.

[45]Jiang G H,LEE C ,YUE H.Tunneling through inter-corporate loans:The China experience[J].Journal of Financial Economics,2010,98:1-20.

[46]MYERS S C.The determinants of corporate borrowing[J].Journal of Financial Economics,1977,4:147-175.

[47]SMITH C W,WATTS R L.The investment opportunity set and corporate financing,dividend,and compensation policies[J].Journal of Financial Economics,1992,32:263-292.

[48]ALLAYANNIS G, ESTON J W.The use of foreign currency derivatives and firm market value[J].Review of Financial Studies,2001,14:243-276.

[49]LEV B,SOUGIANNIS T.The capitalization,amortization,and value-relevance of R&D[J].Journal of Accounting and Economics,1996,21(1):107-138.

[50]王化成,盧 闖,李春玲.企業(yè)無形資產(chǎn)與未來業(yè)績相關(guān)性研究——基于中國資本市場的經(jīng)驗證據(jù)[J].中國軟科學(xué),2005(10):120-124.

[51]盧 闖,鮑 睿,楊景巖.好的品牌能帶來更多的回報嗎?——基于中國公司的經(jīng)驗研究[J].科學(xué)決策,2011(6):81-94.

[52]SHLEIFER A,VISHNY R W.Large shareholders and corporate control[J].Journal of Political Economy,1986,94(3):461-488.

[53]李維安,李 濱.機構(gòu)投資者介入公司治理效果的實證研究——基于CCGINK的經(jīng)驗研究[J].南開管理評論,2008(1):4-14.

[54]孫 健,賀春艷.投資者情緒、會計應(yīng)計與超額回報——基于中國上市公司的實證分析[J].科學(xué)決策,2011(6):63-80.

[55]YERMACK D.Higher market valuation of companies with a small board of directors[J].Journal of Financial Economics,1996,40(2):185-211.

[56]孫永祥,章 融.董事會規(guī)模、公司治理與績效[J].企業(yè)經(jīng)濟,2000(10):13-15.

[57]于東智,池國華.董事會規(guī)模、穩(wěn)定性與公司績效:理論與經(jīng)驗分析[J].經(jīng)濟研究,2004(4):70-79.

[58]FAMA E F,JENSEN M C.Separation of ownership and control[J].Journal of Law and Economics,1983,26(2):301-325.

[59]王躍堂,趙子夜,魏曉雁.董事會的獨立性是否影響公司績效[J].經(jīng)濟研究,2006(5):62-73.

[60]MOLZ R.Managerial domination of boards of directors and financial performance[J].Journal of Business Research,1988,16(3):235-249.

[61]BOYD B K.CEO duality and firm performance:A contingency model[J].Strategic Management Journal,1995,(4):301-312.

[62]莫冬燕,邵 聰.高管薪酬,股權(quán)激勵與公司績效的相關(guān)性研究[J].科學(xué)決策,2010(7):18-29.

[63]王有茹.董事責(zé)任險需求研究及對中國上市公司的實證檢驗[D].北京:對外經(jīng)濟貿(mào)易大學(xué),2007.

[64]HOYT R E,KHANG H.On the demand for corporate property insurance[J].Journal of Risk and Insurance,2000,67(1):91-107.

[65]CHEUNG Y L, RAU P R,STOURAITIS A.Tunneling,propping and expropriation,evidence from connected party transactions in Hong Kong[J].Journal of Financial Economics,2006,82:343-386.

[66]黎來芳,張偉華.控制權(quán)及投資者保護對掏空風(fēng)險的影響——基于融資規(guī)模的經(jīng)驗證據(jù)[J].科學(xué)決策,2011(6):47-62.

[67]樊 綱,王小魯,朱恒鵬.中國市場化指數(shù)[M].北京,經(jīng)濟科學(xué)出版社,2011.

[68]楊燦明,孫群力.外部風(fēng)險對中國地方政府規(guī)模的影響[J].經(jīng)濟研究,2008 (9):115-122.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30