從審計失敗的兩個定義分析審計獨立性

2014-09-03 09:15:20宋瑋

財會學習 2014年8期

關(guān)鍵詞:程序

宋瑋

審計失敗是一種嚴重的審計結(jié)果,而事務(wù)所和注冊會計師作為審計主體對其發(fā)生有不可推卸的責任。本文結(jié)合證監(jiān)會最新公布的《中國證監(jiān)會2007年至2013年對證券資格會計師事務(wù)所及注冊會計師實施的行政處罰》(以下簡稱《處罰公告》),從審計失敗兩個定義的角度出發(fā),分析每一份處罰公告主要涉及的具體審計失敗原因,進而又闡述了造成審計失敗的根源是獨立性缺失。

學術(shù)界關(guān)于審計失敗的定義有很多種,但大致都會涉及到三個要素:一是被審計單位財務(wù)報表存在重大錯報或者漏報;二是注冊會計師在執(zhí)業(yè)中未遵守審計準則并出具了不恰當審計意見;三是會給師事務(wù)所及注冊會計師帶來了有形及無形的損失。基于此,我們從兩個角度來解釋審計失敗的定義:從審計結(jié)果的角度來看,社會大眾評判審計結(jié)果的依據(jù)只有審計報告,一旦注冊會計師在審計報告中發(fā)表不恰當?shù)膶徲嬕庖姡瑹o論是其主觀意愿還是客觀因素,都稱之為審計失敗;從審計過程的角度來看,注冊會計師行業(yè)會針對審計失敗的具體案例將原因詳細分類,只有注冊會計師主觀上為了追求利益,不遵循相關(guān)準則、徇私舞弊而發(fā)表虛假的審計意見,才算作是審計失敗。不同的角度對注冊會計師提出了不同的要求:前者要求注冊會計師提高專業(yè)勝任能力,后者要求注冊會計師保持勤勉盡責與職業(yè)道德。前后二者統(tǒng)一于審計的獨立性的范疇。

一、審計失敗具體原因分析

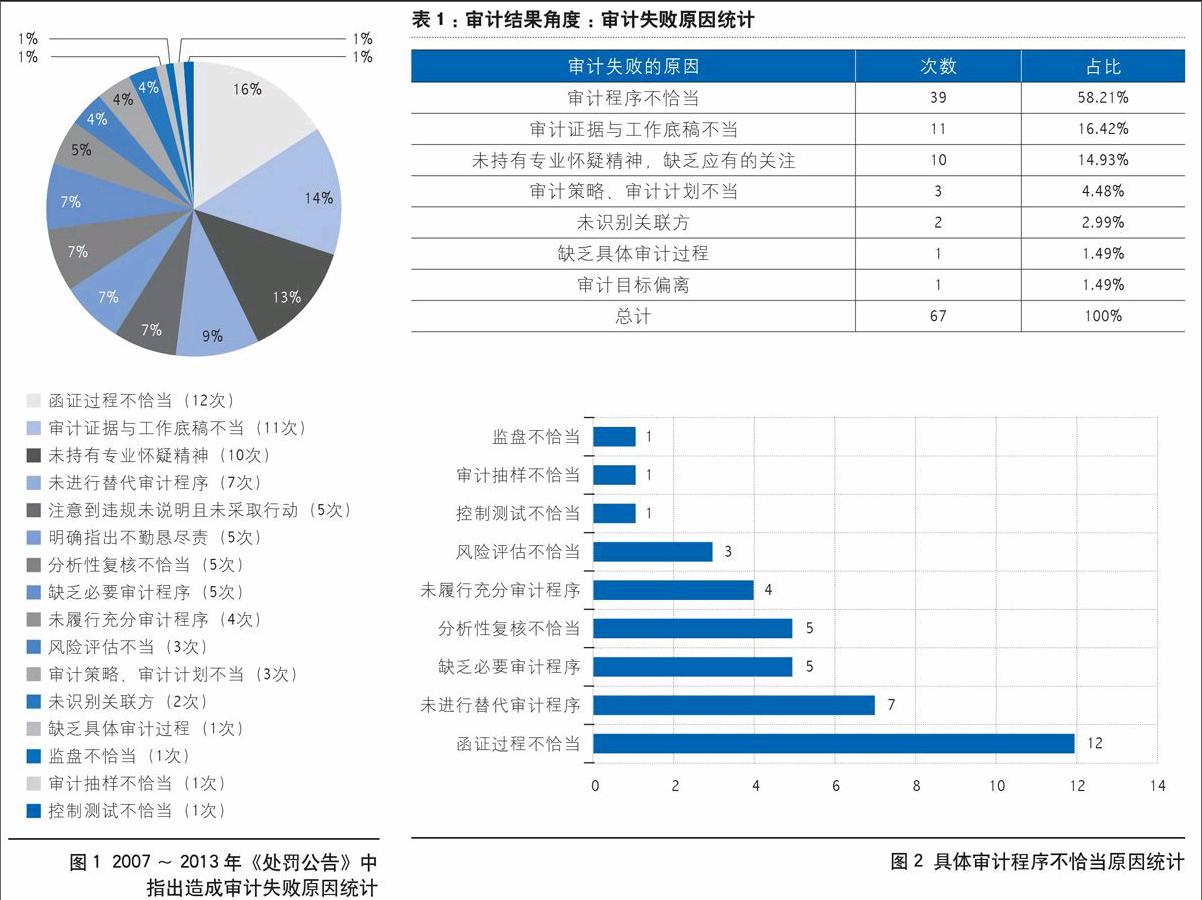

基于《處罰公告》,本文統(tǒng)計的違規(guī)總次數(shù)為77次,大于證監(jiān)會公布的31個處罰樣本,原因是大多數(shù)《處罰公告》明確指出的事務(wù)所或者注冊會計師違規(guī)行為并不單一,比如證監(jiān)會在2011年對信永中和會計師事務(wù)的《處罰公告》中,就涉及到監(jiān)盤不恰當、函證過程不恰當、分析性復(fù)核不恰當、審計證據(jù)不恰當?shù)榷喾N原因。圖1是對證監(jiān)會2007~2013年31份具體《處罰公告》中指出造成審計失敗原因統(tǒng)計。我們以餅圖的形式呈現(xiàn),可以發(fā)現(xiàn)諸如“審計程序不恰當”、“審計證據(jù)與工作底稿不恰當”這類原因?qū)儆趯徲嬍≡颉爸貫?zāi)區(qū)”,不論是事務(wù)所、注冊會計師,還是證監(jiān)會都應(yīng)該給予高度重視。而像“監(jiān)盤不恰當”、“控制測試不恰當”等由于是針對個別審計案例所獨有的審計程序和方法,因而占比較小,但在實際的審計過程中也應(yīng)結(jié)合具體實際不能忽視。以下我們就從審計失敗兩個定義的角度具體分析以上數(shù)據(jù)。

(一)從審計結(jié)果的角度—顯性原因

表1是在圖1的基礎(chǔ)上,從審計結(jié)果角度篩選出的六大審計失敗原因,這部分也是《處罰公告》的主體內(nèi)容。正如我們在前文所提,這六大原因都是注冊會計師缺乏專業(yè)勝任能力所致。證監(jiān)會則作為全社會的代表,在履行其監(jiān)督責任過程中,可以與被審計單位的內(nèi)控薄弱點、舞弊風險點相對應(yīng),不論從取證難易程度還是證據(jù)說服力上都便利了工作。可以說,審計結(jié)果的角度是審計失敗的“顯性原因”。

1.審計程序不恰當

審計程序之于審計,就像政府政策之于國家,是獲得審計證據(jù)、發(fā)現(xiàn)審計問題的具體方法。在統(tǒng)計31份《處罰公告》的77次關(guān)于審計失敗原因的樣本中,審計程序不恰當出現(xiàn)39次,占到58.21%,其超過一半的比重足以顯示它的舉足輕重。圖2是對具體審計程序分類后統(tǒng)計的結(jié)果。

(1)函證過程不恰當

《處罰公告》中“函證過程不恰當”出現(xiàn)12次。作為在審計程序中出現(xiàn)頻率最高的因素,其重要性不言而喻。僅舉一例,如2010年第11號《處罰公告》中明確指出南京永華會計師事務(wù)所在對南京中北的審計中未按規(guī)定執(zhí)行函證控制程序。在執(zhí)行銀行函證程序時,由南京中北財務(wù)人員代為填寫詢證函的內(nèi)容,并且代替注冊會計師向銀行進行確認。審計底稿顯示,一些銀行的貸款是被分拆成單筆進行填列、函證的,同一銀行的貸款不在同一張函證體現(xiàn)。但為什么其所占比例如此之高(大約占到審計程序不當原因中的30%),這是由函證審計的困難性和局限性決定:一是函證需要較大工作量,從賬齡分析、篩選發(fā)函、印發(fā)函證、等待回函、整理回函、核對調(diào)整,再到最后的分析評估,不僅需要時間允許、人力支持、財力保障,還需合適的審計環(huán)境、被審計單位的配合等因素,其中一個環(huán)節(jié)出現(xiàn)差錯都會影響最后函證的結(jié)果;二是函證本身又分為積極式函證和消極式函證,積極式函證若未收回復(fù)函,必須再重新設(shè)計替代程序;而消極式函證大多數(shù)情況下則如同石沉大海,審計人員無法確保審計質(zhì)量。

(2)未進行替代審計程序

《處罰公告》中“未進行替代審計程序”出現(xiàn)7次。通過分析《處罰公告》的相關(guān)記載,我們發(fā)現(xiàn)當提到“未進行替代審計程序”時,幾乎均與“函證程序不恰當”相結(jié)合,因而出現(xiàn)頻率也較多。如中磊會計師事務(wù)所未對萬福生科的銀行存款、應(yīng)收賬款余額進行函證,也未執(zhí)行恰當?shù)奶娲鷮徲嫵绦颍徽春托艜嫀熓聞?wù)所在對亞星化學采用積極的函證方式實施函證而未能收到回函時,未履行替代審計程序;華寅會計師事務(wù)所在審計銀河科技應(yīng)收賬款對未回函的客戶,未選擇繼續(xù)函證或其他替代程序。為什么函證總是與替代審計程序“捆綁”在一起?其實采取替代程序是函證的三大結(jié)果之一,其他兩大結(jié)果分別為:一是對方回函,且函證真實可靠;二是對方回函,但函證與詢函內(nèi)容不符。而作為最后一種結(jié)果,其實就是最差的一種結(jié)果—對方不予回函,這種情況下,注冊會計師應(yīng)當實施替代審計程序。所實施的替代程序因所涉及的賬戶和認定而異,但替代審計程序應(yīng)當能夠提供實施函證所能夠提供的同樣效果的審計證據(jù)。

(3)缺乏必要審計程序

《處罰公告》中“缺乏必要審計程序”出現(xiàn)5次。如2007年第3號《處罰公告》中明確指出天職孜信會計師事務(wù)所在對嘉瑞新材會計報表的主營業(yè)務(wù)收入進行審計時,缺乏必要的審計程序。而通過對出現(xiàn)的5次相關(guān)案例的分析,我們認為該處缺乏的必要審計程序,主要是指缺乏必要的進一步審計程序。進一步審計程序是相對于風險評估程序而言的,指注冊會計師針對評估的各類交易、賬戶余額、列報認定層次重大錯報風險實施的審計程序。缺乏必要的進一步審計程序,實質(zhì)就是后續(xù)審計程序的執(zhí)行缺乏目的性和針對性,而表現(xiàn)出同質(zhì)性和隨意性。而應(yīng)該進行進一步審計程序的時間往往又出現(xiàn)在控制環(huán)境薄弱、易出現(xiàn)審計風險的關(guān)鍵時期,若此時不采取必要的措施,出現(xiàn)審計失敗也就不足為奇。endprint

(4)分析性復(fù)核不恰當

《處罰公告》中“分析性復(fù)核不恰當”出現(xiàn)5次。如2007年第18號《處罰公告》中明確指出中天華正會計師事務(wù)所在審計風險的控制上存在疏漏,對美雅集團經(jīng)濟活動相關(guān)數(shù)據(jù)的分析性復(fù)核程序不恰當。分析性程序最根本的宗旨就在于通過信息之間的內(nèi)在聯(lián)系而不是數(shù)據(jù)表面的勾稽關(guān)系來判斷數(shù)據(jù)的合理性。5次相關(guān)案例的分析性復(fù)核不恰當又可分為:一是審計過程根本未運用分析性復(fù)核,注冊會計師在會計報表審計中如果不重視運用分析性復(fù)核這一程序,無疑等于盲人摸象,容易得出片面甚至是完全錯誤的審計結(jié)論;二是分析性復(fù)核運用不恰當,只限于對被審計單位提供的賬本運用各種分析性復(fù)核方法進行分析,而沒有從實際入手;三是過分依賴分析性復(fù)核,對于分析性復(fù)核程序發(fā)現(xiàn)的異常或意外的結(jié)果過分信任,不追加細節(jié)測試,不再找尋審計證據(jù)加以佐證,同樣也會招致審計失敗。

2.審計證據(jù)與工作底稿不恰當

《處罰公告》中“審計證據(jù)與工作底稿不當”出現(xiàn)11次,占到14.29%。審計的過程其實就是審計取證的過程,也是審計工作底稿形成的過程。審計證據(jù)之于審計,就像國會法律之于國家。如2012年第35號《處罰公告》中明確指出利安達會計師事務(wù)所將未加蓋華陽科技印章的購貨合同作為審計證據(jù),沒有對合同中所列事項進一步獲取充分的解釋和恰當?shù)膶徲嬜C據(jù),沒有對審計證據(jù)的適當性、可靠性進行職業(yè)判斷。我們具體分析了11次相關(guān)案例中對于審計證據(jù)不恰當?shù)拿枋觯居挚煞譃橐韵滤念悾阂皇菍徲嬜C據(jù)不充分;二是取得審計證據(jù)材料不規(guī)范;三是取得審計證據(jù)的方式單一;四是取得的審計證據(jù)與事實不符。

而審計工作底稿之于審計,就像國家檔案之于國家。如2013年第36號《處罰公告》中明確指出深圳鵬城會計師事務(wù)所對綠大地的部分銀行賬戶,未真實完整編制工作底稿。編制審計工作底稿時的隨意性、不規(guī)范性,使得審計證據(jù)缺乏良好的載體,也不能將不同注冊會計師在不同審計階段的審計結(jié)果有機結(jié)合,同時又不好明確審計責任、評價審計業(yè)績,各方面因素最終可能導(dǎo)致審計失敗。

3.未持有專業(yè)懷疑精神,缺乏應(yīng)有的關(guān)注

《處罰公告》中“未持有專業(yè)懷疑精神,缺乏應(yīng)有的關(guān)注”出現(xiàn)10次,占到14.93%。如2009年第41號《處罰公告》中明確指出天健會計師事務(wù)所針對夏新電子年報未保持應(yīng)有的職業(yè)懷疑態(tài)度,應(yīng)承擔相應(yīng)的審計責任。這里我們將其歸因到審計結(jié)果角度,是因為專業(yè)懷疑精神并非完全由注冊會計師主觀意愿所決定,而與其所處的審計環(huán)境、接受的教育培訓和審計經(jīng)驗積累等因素有更為直接的關(guān)系。但確實它又是以注冊會計師的邏輯思維為直接載體,作用于其主觀意愿而做出審計職業(yè)判斷,因而我們將其排在從審計結(jié)果造成審計失敗原因的最后一位,與另一角度原因相銜接,起到承啟過渡的作用。

(二)從審計過程的角度—隱性原因

表2則是在圖1的基礎(chǔ)上,從審計過程角度篩選出的兩大審計失敗原因,雖然在《處罰公告》的77個樣本中僅明確出現(xiàn)共計10次(各5次,各占50%),但重要性仍然不容小覷。正如我們在前文所提,這兩大原因都是注冊會計師未做到勤勉盡責和不遵守職業(yè)道德所致。如果說審計結(jié)果主要依靠證監(jiān)會的外部監(jiān)督因素,那么審計過程則更取決于注冊會計師的內(nèi)部監(jiān)督因素。外因只有通過內(nèi)因才能起到作用,因而這兩大原因既是注冊會計師審計的基本要求,也是預(yù)防審計失敗的最后防線。可以說,審計過程的角度是審計失敗的“隱性原因”。

1.注意到違規(guī)未說明且未采取行動

《處罰公告》中“注意到違規(guī)未說明且未采取行動”出現(xiàn)5次,占到全部原因的6.94%。如2011年第20號《處罰公告》明確指出銀河科技虛增銷售收入1.79億元,虛增利潤6900萬元,但華寅會計師事務(wù)所卻在知悉虛增收入的違規(guī)情況下,仍然出具了無保留意見審計報告。造成明知違規(guī)但未說明的原因有可能是擔心被審計單位打擊報復(fù)、收受被審計單位“好處費”,總之都是事務(wù)所和注冊會計師主觀上僅從自身利益出發(fā)、嚴重缺乏社會責任感,完全喪失職業(yè)道德所致。

2.明確指出不勤懇盡責

《處罰公告》中“明確指出不勤懇盡責”出現(xiàn)5次。占到全部原因的6.94%。如2011年第37號《處罰公告》明確指出ST方源虛增銀行存款,但中興華會計師事務(wù)所在對財務(wù)報告進行審計時卻未能勤勉盡責,將銀行函證交由公司工作人員完成。其嚴重性程度可能不及“注意到違規(guī)未說明且未采取行動”,但因為勤勉盡責是注冊會計師的基本要求和首要規(guī)范,更是作為一種態(tài)度貫穿于審計全過程,因而也就顯得格外重要。

二、造成審計失敗的根源:獨立性缺失

以上分別從審計結(jié)果和審計過程兩個角度闡釋了審計失敗的原因,但實際上其二者又統(tǒng)一于審計獨立性。審計的靈魂是獨立性,一方面,獨立性要求注冊會計師通過學習培訓和實務(wù)經(jīng)驗不斷提高自己的業(yè)務(wù)處理水平和專業(yè)勝任能力,為獨立性奠定堅實的專業(yè)基礎(chǔ);另一方面,獨立性強調(diào)注冊會計師恪守職業(yè)道德、遵守法律法規(guī),維護審計人員廉潔自律的職業(yè)形象,為獨立性提供過硬的素質(zhì)保證。下面我們來研究造成審計失敗的根源—獨立性缺失。

美國注冊會計師協(xié)會AICPA頒布的《審計暫行標準》對于審計獨立性的定義為:完全誠實、公正無私、無偏見、客觀認識事實、不偏袒。那么獨立性缺失就是:虛偽、假公濟私、有偏見、主觀臆斷、偏袒。

審計失敗從根源來講就是審計獨立性的缺失。現(xiàn)實中,注冊會計師既是“道德人”,又是“經(jīng)濟人”,二者是對立統(tǒng)一的關(guān)系。一方面,二者相互聯(lián)系,統(tǒng)一于注冊會計師“自然人”的身份中。另一方面,二者又相互斗爭,當“道德人”身份戰(zhàn)勝“經(jīng)濟人”身份時,表現(xiàn)出來的就是獨立性的保持,會出現(xiàn)注冊會計師嚴格遵守法律法規(guī),發(fā)表合理、公允審計報告等;當“經(jīng)濟人”身份戰(zhàn)勝“道德人”身份時,表現(xiàn)出來的就是獨立性的缺失,會出現(xiàn)注冊會計師為了追求利益最大化而與被審計單位合謀舞弊,發(fā)表虛假審計報告等。證監(jiān)會的《處罰公告》中雖然沒有明確指出獨立性缺失的問題,但不論是審計程序不恰當還是審計證據(jù)與底稿不當?shù)榷际仟毩⑿匀笔У捏w現(xiàn),它們或者依附于被審計單位,與其合謀“共贏”、“分享”經(jīng)濟效益;或者依附于監(jiān)管單位,想盡方法找制度缺漏和政策盲區(qū),被查處后又竭力上訴、以求改正機會;又或者依附于既有的知識和經(jīng)驗,捧著“鐵飯碗”,思維和技能都落后于審計的當代要求。總之都是依附于“利益最大化”。endprint

既然審計失敗的根源是獨立性缺失,那么決定獨立性的原因又是什么呢,介于本文研究的重點,下面作者僅從事務(wù)所和注冊會計師的角度分析之。

學術(shù)界流行將審計獨立性分為形式獨立性和實質(zhì)獨立性,而作者從審計結(jié)果和審計過程兩個角度將審計獨立性分為客觀獨立性和主觀獨立性。

(一)從審計結(jié)果的角度—客觀獨立性

1.注冊會計師專業(yè)勝任能力影響審計獨立性

我國有針對注冊會計師入行嚴格的CPA考試,基本保證了審計會計知識的學習,但由于審計職業(yè)的特殊性要求知識全面以能滿足不同審計對象所在行業(yè)的要求,至少要擁有快速掌握知識的能力,這就對注冊會計師提出了嚴峻的挑戰(zhàn),加上時代變化使得審計會計知識本身也在不斷發(fā)展,也要求注冊會計師有終身學習的能力,如果做不到這些就會影響審計獨立性。

2.審計收費影響審計獨立性

一方面,如果審計收費過低。面對激烈的競爭,事務(wù)所為了承攬更多的業(yè)務(wù)以維持成本,會采取“低價式進入策略”,雖然表面上是“買方市場”,但“一分價錢一分貨”的道理使得注冊會計師在過低的審計收費的壓力下,很可能減少必要的審計程序或者審計過程,來降低審計成本,就會導(dǎo)致審計質(zhì)量降低,自然加大注冊會計師的審計風險。另一方面,審計費用從被審計單位收取,畢竟要為客服服務(wù),有時輕者可能迎合被審計單位的某些小的不合理的要求,嚴重的就可能和與被審計單位合謀進行舞弊,最終將使注冊會計師喪失審計獨立性。從2013年起,證監(jiān)會處罰公告中開始涉及事務(wù)所未予審計收費合規(guī)性的披露,如大華會計師事務(wù)所有限公司為新大地用于2009、2010、2011各年度一般工商年檢的審計收費為30萬元,該30萬元不應(yīng)視作IPO審計業(yè)務(wù)收入。

3.注冊會計師法定審計業(yè)務(wù)與非審計業(yè)務(wù)兼營的發(fā)展趨勢,影響審計獨立性

現(xiàn)在規(guī)模較大的事務(wù)所,除了開展審計業(yè)務(wù)外,還會進行稅務(wù)、咨詢等的服務(wù),這些服務(wù)的對象通常和審計的對象是同一個客戶,考慮非審計業(yè)務(wù)收費等問題,就可能會影響到審計的獨立性。

(二)從審計過程的角度—主觀獨立性

1.注冊會計師是否勤勉盡責影響審計獨立性

前文已經(jīng)詳細闡述了這一觀點,這里補充幾點:如果把審計獨立性畫作一個圓餅圖,那么有關(guān)主觀獨立性則要占到75%。因為一方面,再多的客觀獨立性都要通過主觀獨立性發(fā)揮作用;另一方面,主觀獨立性本身也是注冊會計師可以最大程度支配的因素。注冊會計師的作用,可以將客觀與主觀獨立性統(tǒng)一為自覺獨立性。

2.注冊會計師是否遵循獨立審計準則影響審計獨立性

現(xiàn)實社會中很少有注冊會計師可以完全遵循獨立審計準則,作為審計主觀獨立性的重要體現(xiàn),其全行業(yè)的缺失尤其值得注冊會計師的反省。

作者單位:南京審計學院endprint

猜你喜歡

電腦愛好者(2020年6期)2020-05-26 09:27:33

人大建設(shè)(2019年12期)2019-05-21 02:55:44

中山大學法律評論(2018年1期)2018-03-30 01:21:00

瞭望東方周刊(2017年42期)2017-12-05 18:49:38

環(huán)球時報(2017-03-30)2017-03-30 06:44:45

信息安全與通信保密(2016年3期)2016-08-23 01:23:56

山西省政法管理干部學院學報(2016年2期)2016-07-31 18:19:34

山西省政法管理干部學院學報(2016年2期)2016-07-31 18:19:25

中國衛(wèi)生(2015年3期)2015-11-19 02:53:32

政治與法律(2014年11期)2014-03-01 02:20:40