憂看保險成本

2014-09-04 03:40:23陳玫

航運交易公報 2014年13期

陳玫

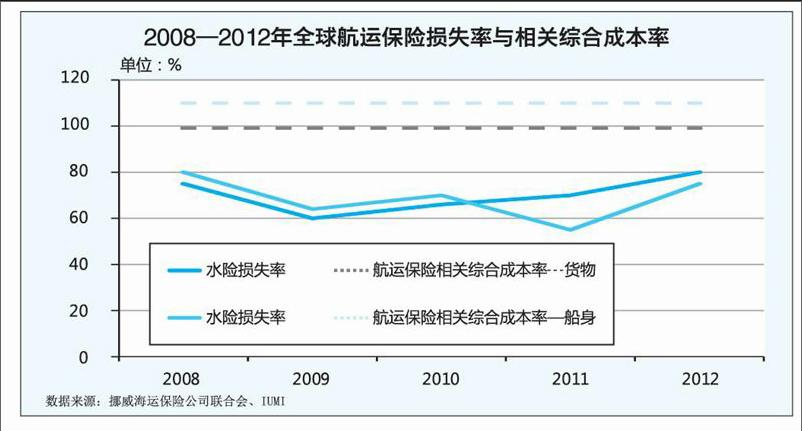

根 據勞合社的數據,過去10年航運保險公司的承保利潤始終微薄,主要航運保險的綜合成本率基本都超過100%。同樣,國際集團的保賠保險俱樂部在過去13個財務年度中有11個年度的承保業績為負。

2004—2008年,信貸條件寬松和過于樂觀的貿易增長預測導致新船訂單大幅增加,如今這些船舶大多已投入使用,1999—2013年,世界船隊貨運能力幾乎翻番,預計至2015年還將進一步增長。承運能力過剩導致海上貨運市場定價疲弱;高企不下的船用燃料油價格,與船舶暫停使用減值相關的重組成本以及較高的船舶貸款再融資成本等原因,導致船舶轉手價格有所下跌,船東及資產負債表承受著巨大壓力。當前船東對保費費率上調強烈反對,而航運保險市場又面臨風險與理賠成本的雙重壓力。

風險成本或超預期

導致航運保險承保能力疲軟的一大新問題是船舶大型化。20世紀70年代初,噸位最大的集裝箱船舶為2000TEU型,如今馬士基航運已推出18000TEU型船。一方面,隨著巴拿馬運河的拓寬,18000TEU型船將有用武之地;另一方面,船舶越大,燃料效率往往越高,在航行距離相同的情況下,通過減速航行,較大船舶所燃燒的燃料量實際少于較小船舶,所以船舶大型化是必然趨勢。瑞士再保險公司(瑞士再保險)認為,這種趨勢將使評估船舶的潛在損失與適當定價保費費率變得更復雜,更大、更昂貴的船舶可以搭載數量、種類更多樣的高價值貨物,這使得保險公司在一次事故中面臨的潛在損失金額更高。

遇險集裝箱船的打撈費用最終往往由(再)保險公司承擔,這也可能隨著船舶噸位的增加而增加。瑞士再保險分析認為,打撈費用上升的原因有三:一是,有能力維修超大型船舶的船廠相對較少,這意味著打撈起來的船舶必須被遠距離拖行。二是,政府也許會要求完整打撈失事船舶,以減少環境影響,這使得打撈作業更為復雜。三是,船舶即使有小幅度的傾斜也可能造成接收港口卸貨困難,有時甚至會將貨物傾倒至海里。根據瑞士再保險的分析,打撈費用一般由水運責任險承擔,所以這類費用增加時,保賠保險俱樂部將會受到最直接的影響,沉船殘骸消除費用上升也意味著根據再保險協議超出自留額水平的可能性增加。

除了船舶大型化趨勢導致承保成本上升的可能,貿易和供應鏈全球化的趨向意味著在運輸事故發生后,保險公司可能會面臨顯著的供應鏈中斷風險累積損失,這一變化增加了累積風險損失大于預期的可能性。

另外,保單持有人集中,貨物保險廣泛采用預約式保單,承保人一般并不了解有多少保單持有人將貨物裝載在同一艘船上及其相關程度,保險公司必須根據過去平均裝貨量等因素來估算風險,而這可能會掩蓋貨物價值存在很大差異的事實,不僅運輸過程可能會涉及不同的階段和模式,而且集裝箱化的貨物也可能會被不實申報。比如韓進海運在美國賓西法尼亞發生的集裝箱船火災事件,是由集裝箱中所載煙花引起。由于該運輸內容沒有如實申報,導致保險公司完全不知承保了高危運輸品,但既然發生了事故,保險公司必須按照合同理賠。

考慮到這些因素,保險公司需要確保保費與被保風險標的同步,尤其是在責任險等長尾業務方面,否則,保險公司可能會在未來發現保費不足以應對理賠數額。這對于保賠保險俱樂部等一些市場參與者來說可能尤其重要。

保險能力持續過剩

船舶大型化趨勢、累積風險成本提漲、保單持有人操作不規范等新問題導致航運保險業持續不振,這不禁讓人質疑:“為何風險資本不離開這個行業?”

事實上,風險資本不但沒有離開航運保險市場,甚至還有新的具有承保能力的風險資本進入這一市場,例如勞合社組建的辛迪加提供船身險。在過去兩年內,勞合社在亞洲的辛迪加數量已經從最初的3個增加到18個。

根據瑞士再保險的分析,導致航運保險市場保險能力過剩的部分原因可能是運輸風險相對于總體風險組合來說占比較小,而且提供這種保險可以帶來其他利益,比如很多歐洲大型保險公司的航運保險被視為給客戶提供的重要服務,這有助于其行銷其他產品。所以主動撤出該承保市場的動力可能不及退出車險等,因為其他風險的不良表現會對保險公司的財務業績產生較大影響。同樣,維持航運保險專業知識的固定成本也使得保險公司難以轉換承保資源。

另一方面,一家或多家大型保險公司退出該行業或減少承保風險比例,很可能會使其他保險公司增加承保能力,并從費率上漲中獲利。因此,盡管航運保險業績持續疲軟,但還是少有保險公司愿意減少自己的風險敞口,任何一家保險公司愿意采取策略降低承保能力,所有其他保險公司都可能從中受益。

航運保險險種可以分散保險公司總體組合的潛在風險,因為航運險種一般與其他險種不具相關性。根據瑞士再保險提供的數據,船身險與世界非壽險損失率的相關度估計不到0.1,而船身險和責任險與世界非壽險損失率的相關度不到0.3,這種不相關性正解釋了航運保險對保險公司的吸引力。

雖然航運險種承保利潤微薄,但支持該險種承保能力且妨礙價格上浮的多個因素可能會持續出現。事實上,區域保險能力的增強、主要業者競爭力的加強、日益強大的客戶,以及更多監管激勵因素都促使保費費率周期發生結構性變化,即使這種變化并非永久性,但是考慮到其他險種也面臨很多同樣壓力,保險公司寧愿留在航運保險市場,期望費率也許會在其他險種之前出現好轉。

在此背景下,如果沒有大型災害性事件促使承保能力崩盤,保險公司將會更依賴其承保專長來改善盈利能力。

高成本中蘊藏機會

雖然面臨這些挑戰,但航運保險公司還是有很多方式來改善航運保險的有效性,特別是在產品、流程和組織創新方面,存在很多機會。

比如,為新出現的運輸相關風險提供保障的保險機會。海盜威脅的增加已經促使多家航運保險公司提供與海盜相關損失的新型保障產品,具體而言,保險公司已經推出專門的綁架和贖金保障,以便為船東提供支付贖金及扣押相關的其他費用方面的保障。同樣,保險公司還提供由于海盜造成的雇工、盈利損失保障。

航運業可能也會受到網絡風險的影響,需要面臨信息技術設施存在的潛在故障、失靈或誤用風險。航運保險公司防范這種風險的第一道防線是加大安全技術投入和進行更為穩健的風險管理。網絡襲擊一般被排除在“一切險”水險之外,但是隨著企業風險意識不斷增強,要求在現有保單上添加網絡風險擴展條款。

除了對新的或不斷演變的風險作出回應外,一些保險公司還尋求重新設計現有保單的某些特征。目前航運保險公司正在討論的一個主題就是共同海損原則,該原則是一旦發生導致貨物被投棄或產生費用的緊急事件,損失將按比例由所有相關方共同承擔,但在船舶大型化趨勢中,這一原則顯得漏洞百出。從眾多貨主處獲得抵押,并對其進行追蹤,所涉及的挑戰可能十分艱巨。由于貨物和船舶一般只有在擔保到位時方可放行,這將會造成明顯的供應鏈中斷,從而增加保險損失。

鑒于這些問題,由瑞士再保險牽頭組織的保險公司團體Landmark Consortium提議推出一款產品:在發生事故時,對每只集裝箱評估一個各方均認可的名義價值,并對總體風險設立上限,船東將是唯一的保單持有人。這應該有助于加速擔保確立和貨物發行,并加快理賠進程。

有跡象表明,面對風險格局的變化,航運保險業正在提升自己的承保技術。累積風險管理技術越來越成熟,一些再保險公司為更好地理解日益復雜而互相依賴的風險,已經以風險為基礎,建立起正式的模型,如瑞士再保險的貨運港累積成本計算工具CargoCatSim和慕尼黑再保險的復雜累積風險探索者承保工具等。這種工具有利于量化風險并提高潛在大量累積損失事件的可保性。根據瑞士再保險的預測,今年世界保險業復蘇之路漫長而曲折,但產品技術也在夾縫中持續創新。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

艦船科學技術(2022年14期)2022-09-22 03:07:40

艦船科學技術(2022年2期)2022-03-29 01:12:44

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

中國船檢(2017年3期)2017-05-18 11:33:09