流動性沖擊、政府財政行為與政府債務擴張—基于非線性動態邊際分解的經驗研究

2014-09-08 02:06:50西南財經大學金融學院成都611130

商業經濟研究 2014年13期

關鍵詞:影響

■ 張 燦(西南財經大學金融學院 成都 611130)

流動性沖擊、政府財政行為與政府債務擴張—基于非線性動態邊際分解的經驗研究

■ 張 燦(西南財經大學金融學院 成都 611130)

本文通過構建動態邊際趨勢分解框架對流動性與政府債務之間關系進行研究。研究揭示,流動性通過政府財政行為而引致政府整體債務顯著波動擴張趨勢,而流動性不會直接引致政府債務波動擴張,反而會引致政府債務近似平穩收縮行為。但流動性對于政府債務擴張的總體影響受到其間接動態邊際影響的支配,即在整體上流動性會引致政府債務呈現波動性擴張的動態趨勢。

流動性 財政行為 政府債務貨幣供應

引言

源于20世紀80年代的拉美國家政府債務危機誘發了理論界和實務界對政府債務問題的關注。其后爆發于1998年的東南亞金融危機對阿根廷等有關國家的沖擊再一次將政府債務危機推向研究前沿。隨著經濟持續發展,政府作為債務主體對經濟增長和金融系統穩定的影響越發重要,結合我國經濟運行機制客觀事實,地方政府通過構建融資平臺直接將政府權力和市場資源結合起來,并通過融資渠道引導資源配資和投資方向進而推動經濟快速增長,而這一經濟運行機制對我國近年來的經濟增長的推動作用愈發重要,尤其是在金融危機階段。2008年世界性金融危機不但對全球經濟金融體系穩定造成極大破壞,更是直接引發了政府推行寬松財政政策和積極的貨幣政策對經濟進行干預行為,而我國更是其中翹楚。我國政府主要通過投融資平臺及其他融資擔保渠道在短時間內完成4萬億投資規模,而本次史無前例的巨額經濟刺激方案雖然在一定程度上維持經濟增長速度,但伴隨而生的流動性泛濫引起的以房地產為代表的資產價格泡沫、地方政府不受約束的信用膨脹而引致的巨額政府債務隱患及土地財政受限所引致的潛在政府財政缺口等問題抑制了可持續的經濟增長空間。故而,厘清流動性與我國政府財政行為乃至政府債務運行趨勢之間的內在關聯具有顯著的現實意義和研究價值。

文獻述評

基于政府債務早期運行實踐,傳統的經濟學家認為政府債務形成根源就是政府支出增加而引起政府借貸行為,其形成的內在邏輯就是政府財政行為引致政府債務形成。同時,隨著世界各國財政分權的實施,也使得政府債務逐漸劃分為中央政府債務和地方政府債務。

(一)政府財政行為與政府債務形成

當前我國政府財政行為具有典型的中國市場機制改革特征,政府財政行為對經濟運行的影響顯著高于其他市場經濟國家對經濟發展的影響。而這種影響正是由于我國財政分權改革引致的地方政府財政行為后果的表象。MeKinnon(1992);Montinola,Qian,Weigast(1995)的研究指出,改革初期所形成的財政分成與包干體制明確了地方政府“剩余占有者”的角色,極大地刺激了地方政府本地經濟發展的干預和援助的內在動力,直接結果就是地方政府財政承受能力并不能有效約束政府財政支出行為(Blanehard,Shleifer(2000);陳抗,Hillman等(2002))。在此基礎上,張恒龍、康藝凡(2007)研究認為,我國財政體制改革雖然促進了政府間競爭有利于經濟增長,但在官員晉升體制背景下政治集權與財政分權引致了地方政府激進的財政行為,主要體現在縱向財政資源非均衡配置和橫向財政競爭行為共同導致了巨大的潛在政府債務風險。周業安等(2003)通過對地方政府財政行為與經濟增長關聯研究指出,政府行為總體上可劃分為掠奪型、保護型和進取型,在既定財政分權和政治集權背景下,基于官員晉升激勵的地方政府競爭行為極大的刺激了政府采取進取型和掠奪型行為,其直接后果就是造成潛在政府債務風險和不利的經濟長期增長后果(姚洋等(2003))。李軍杰(2005)研究認為,政府預算軟約束在一定程度上激化了政府隱性融資和激進融資行為。在預算軟約束和金融市場發展滯后的背景下,政府職能多元化和政治晉升激勵機制極大刺激了政府隱性和激進的融資行為,其直接后果就是造成政府巨額債務。張恒龍等(2007)基于中央分稅制財稅體制改革對政府財政行為影響的層面研究認為,新的財稅體制改革直接造成了地方政府和中央政府財政收入懸殊,而地方政府弱化的財政收入對應強化的事權財政支出引致政府收支縱向非均衡狀況,更是直接激勵地方政府不受約束的舉債行為。

(二)政府債務風險形成研究

政府債務的運行歷史實踐表明,政府通過舉債形成的債務普遍意義上具有潛在風險,主要表現在政府償還債務時可能存在違約風險進而引致金融系統風險。Adam. Smith(1759)指出,從產出的角度看政府債務具有非生產性特征,正是這種非生產性的特征在一定程度上引致人民承擔額外損失,而這種非生產性和額外損失正是政府債務風險根源。David .Ricardo(1817)研究支持這一觀點,其認為政府債務一旦形成,其本質就是對社會生產資本的剝奪,通過國家債券形成的政府債務資本無法有效轉為生產性資本,只是通過債券形式使得生產性資本脫離一種生產行業,最終并不利于經濟增長。Alvin.Hansen(1941)研究認為,如果實體經濟運行處于蕭條階段,政府就應該采取積極的財政支出行為擴大政府財政支出,而實現政府支出擴張的途徑就是政府舉債乃至保持債務持續增加,最終推動經濟增長。Lawrence R.Klein(1950)通過對政府債務收入和使用的系統研究認為,政府債務資金的風險主要來源于債務資金的使用領域,如果政府債務的資金用于就業領域,那么政府債務就可以增加國民財富。Paul A.Samuelson(1972)研究指出,政府債務一旦形成就會對實體經濟中資本存量產生沖擊,其后果就是對私人資本形成替代,而基于這種替代效應而產生擠出效應可能直接抑制經濟產出總量,因而政府債務具有潛在的巨大風險。James Mcgill Buchanan(1977)基于政府債務代際傳遞角度研究指出,政府債務會產生代際負擔,在納稅人與債權人分別處于不同代際中的情況下,政府債務代際傳遞轉移就會形成代際負擔,進而形成風險。Joseph Eugene Stiglitz(1987)研究進一步指出,政府債務風險與政府債務資金使用途徑具有內在關聯性,政府債務資金的不同使用途徑和方式在一定程度上決定了政府債務風險性質和程度,雖然形成政府債務的資金來源和途徑并不影響債務和債權人消費總量,但政府債務會改變債權人儲蓄行為。Goodspeed(2002);Rodden(2006)研究認為,潛在的財政援助是引致政府預算軟約束的關鍵誘因,地方政府(尤其是經濟發達地區或社會外部性影響較大的地區)的財政預算軟約束的程度更為顯著,中央政府或直接上級政府基于政治等方面因素考量不得不在這些政府財政出現危機時進行救助,而這一預期直接造成地方政府的激進舉債行為和潛在的債務風險。

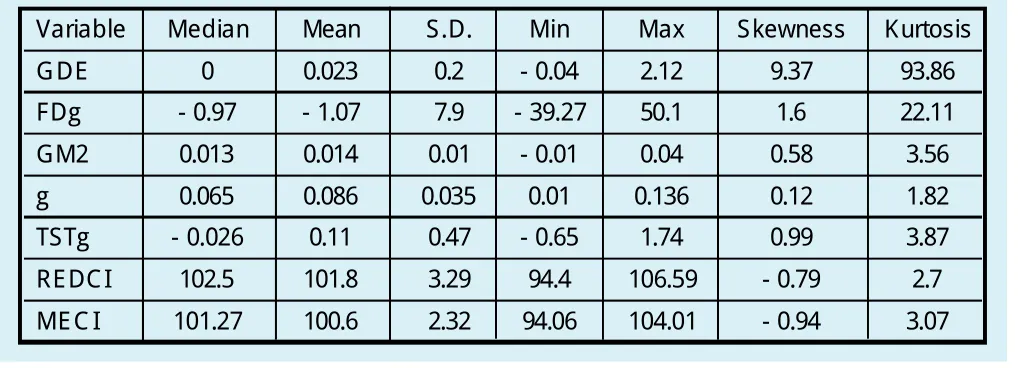

表1 基本統計描述分析

表2 單位根檢驗(原假設:存在單位根)

綜觀已有的代表性研究可知,理論論證和實踐驗證均指出政府債務是存在風險的,尤其是在政府債務運用不合理及預算軟約束情形下政府債務風險更是不可忽視。而對于我國政府債務產生絕大部分原因,理論研究認為財稅體制改革引致政府財政行為是債務產生關鍵誘因,雖然已有的學者指出,在積極財政政策及流動性泛濫引起以房地產為代表的資產價格泡沫引起地方政府短期土地財政收入高企背景下,政府采取更為激進的財政行為也是我國當前巨額政府債務隱患的重要誘因,但針對流動性與政府財政行為乃至政府債務風險的直接關聯的研究并不多見,這也正是本文研究現實意義和理論價值所在。

經驗分析

(一)模型設定及變量選取的經濟學解釋

雖然已有的相關文獻基本上均從基本統計、線性關系或協整的層面對政府財政行為與政府債務之間關聯進行經驗研究,但本文遵從現實客觀需要俘獲流動性對財政行為及政府債務的動態影響效應進行量化趨勢分析。故而,結合文章研究思想,利用非線性動態邊際模型刻畫流動性對財政行為及政府債務沖擊量度和趨勢。其模型的一般形式如下:

其中,y為響應變量,X為核心控制變量,f(Z)為其余控制變量線性組合,u為隨機擾動項。α0和α1共同捕捉核心控制變量對響應變量動態邊際影響程度和趨勢。則在模型(1)的基礎上,可以得到核心變量對響應變量動態邊際影響方程如下:

在模型設定的基礎上,依據已有的相關性研究和變量自身的經濟意義對本文的研究變量進行設定。結合我國政府債務形成的渠道和平臺特征,本文選取廣義貨幣供應量M2的增長率(GM2)捕捉經濟體系中流動性沖擊因素。同時根據政府相關債務數據的可獲得性及已有研究,選取廣義貨幣當局對政府的債權增長率捕捉政府債務現狀(GDE)。而對于政府財政行為,選取政府財政赤字增長率(FDg)作為表征變量,若財政赤字為正,表明政府具有激進財政行為,政府舉債的傾向就大;反之亦然。同時為了避免遺漏變量造成內生性問題而引致擬合回歸偏誤,分別選取GDP增長率(g)表征宏觀實體經濟運行因素及股票市場成交額增長率(TSTg)表征資本市場流動性因素,并結合我國政府財政運行中土地財政因素,選取房地產開發綜合景氣指數(REDCI)捕捉房地產市場因素,最后為了捕捉經濟運行周期因素,文章對宏觀經濟景氣指數(MECI)進行控制。文章數據均來自于中經網統計數據庫、CSMAR系列研究數據庫及《中國統計年鑒》,結合選取變量的數據可獲得性和研究需要,選取的觀測樣本期限為2003年1月-2013年6月。為了增加觀測容量,選取的數據觀測頻率是月度數據。

在基本模型設定和變量選取基礎上,結合研究思想和研究邏輯給出本文經驗論證模型。首先,為了捕捉流動性對政府債務直接影響和直接動態邊際趨勢,給出第一組經驗論證模型:

其次,為了捕捉流動性對政府財政行為的直接影響和直接動態邊際影響,給出第二組經驗論證模型:

同時,為了驗證已有政府財政行為對政府債務影響并對二者關系進行量化檢驗,直接給出政府財政行為對政府債務線性論證模型:

最后,為了捕捉流動性通過影響政府財政行為對政府債務間接影響和間接動態邊際趨勢影響,聯立第二組經驗論證模型(5)、(6)和模型(7)給出流動性對政府債務間接影響效應核心量化方程:

其中,經驗證,方程(3)和(5)不僅給出了流動性對政府財政行為和政府債務直接線性影響,同時也是模型(4)和(6)非線性擬合參數初始值設定依據。經典計量經濟學相關理論表明,非線性參數回歸中初始值設定最優選擇就是其線性回歸參數值。則在論證模型設定基礎上,結合動態邊際量化模型(2),給出本文流動性對政府債務直接和間接效應的動態邊際刻畫方程:

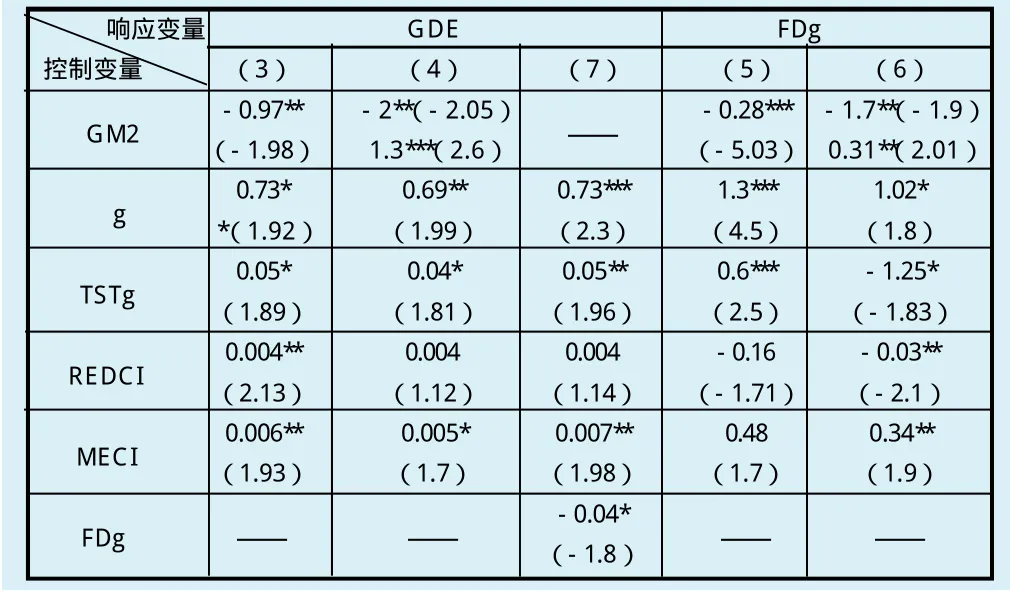

表3 NLS經驗擬合

(二)基本統計描述分析及相關檢驗

承接前文分析,為了對我國政府財政、政府債務及經濟等運行情況進行初步了解,同時也為了避免變量序列出現異常值而造成的擬合偏誤,本文對變量序列的基本統計分布進行分析,分析結果如表1所示。

表1顯示,我國政府債務和財政赤字呈現出尖峰厚尾的分布特性,但債務波動幅度要遠小于財政赤字的波動幅度,在一定程度上我國政府債務保持持續穩定增長態勢。而貨幣供應量增長率和資本市場股票成交額增長率呈現近似正態分布特征且波動幅度較小。同時房地產景氣指數和宏觀經濟景氣指數也呈現出近似正態分布,但其樣本期內分布波動幅度較大,在很大程度上符合我國在2003-2013年間房地產市場和宏觀經濟運行實際狀況,同時經濟增長速度也符合我國實體經濟運行狀況。整體而言,變量序列分布符合預期且具有良好計量分布性態。

在基本統計描述分析的基礎上,結合所選取變量序列具有的時間序列特征,有必要對序列進行平穩性檢驗,為了更好的捕捉序列變量平穩特性,本文選取(DFGLS)和(ADF)兩種檢驗功效較強的檢驗方法,其檢驗結果摘錄如表2所示。

表2不僅給出了兩種檢驗的Tau值和Z值,同時也給出了兩種檢驗的1%和5%置信水平閥值借以對比。從檢驗結果來看,變量序列除去MECI在10%置信水平上拒絕原假設之外,其余變量序列均在1%和5%的置信水平上拒絕存在單位根的原假設。兩種檢驗結果揭示,所選取的變量序列至少在10%置信水平上不能拒絕平穩性假設。

(三)實證擬合及經驗分析

在上文分析基礎上,對本文經驗論證模型進行擬合分析,其經驗擬合分析關鍵結果摘錄如表3所示。

表3中擬合結果揭示,以廣義貨幣供應增長率為代表的流動性對政府債務和財政赤字的擴張直接線性影響效應為負并且顯著,即流動性在計量意義上抑制政府債務擴張和激進的財政行為,揭示流動性擴張在很大程度上削弱政府債務擴張程度并且改善政府財政狀況。與此對應的是,經濟增長因素、宏觀經濟景氣指數及股票資本市場成交額增長率對政府債務擴張和財政赤字影響積極并且顯著,其中經濟增長因素的直接線性影響效應相當大并符合理性預期,這一經驗結論表明了經濟增長與政府積極財政行為和債務擴張的內在關聯。但宏觀經濟景氣指數與政府財政行為經驗關系的顯著性并不理想,但其影響程度較大,這一經驗結果也可能是經濟增長率因素與宏觀經濟景氣指數有一定的關系所造成的,但并不影響整體擬合結論。而房地產開發景氣指數與政府債務擴張積極相關且顯著而與政府財政行為負相關,在經驗意義上表明了房地產開發景氣刺激政府債務擴張的同時改善了政府財政狀況,這一經驗結論表明我國政府財政體系中土地財政的重要意義。

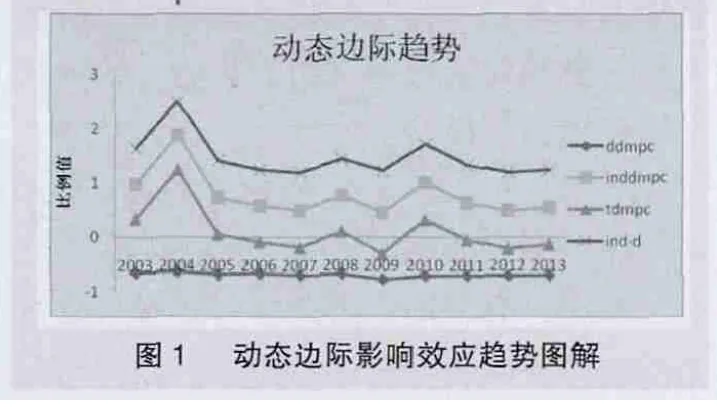

以上關于流動性對政府債務和財政直接影響效應經驗分析,很好的揭示三者之間的靜態關系,但流動性對政府債務和財政行為的動態邊際影響趨勢是分析要點。結合直接和間接動態邊際效應等式(10)和(11)測算出樣本期間內流動性對政府債務直接動態邊際影響趨勢和通過財政行為對政府債務間接動態邊際影響趨勢,如圖1所示。

圖1中,不僅給出流動性對政府債務直接動態邊際影響趨勢(ddmpc)和間接動態邊際影響趨勢(inddmpc),同時也給出了加總直接和間接動態邊際影響趨勢(tdmpc)和間接動態邊際影響超出直接動態邊際影響的部分影響趨勢(indd)。從圖1可以看出,流動性通過財政行為對政府債務間接的動態邊際影響趨勢處于正向波動分布性狀,而流動性對政府債務直接動態邊際影響趨勢處于負向近似于平穩分布性狀。而二者加總對政府債務動態邊際影響趨勢處于正向且呈現近似間接影響動態趨勢波動的性狀。同時二者差額動態邊際影響趨勢分布處于正向且近似間接動態影響波動分布性狀。動態邊際趨勢分解表明,流動性通過財政行為對政府債務間接動態邊際影響處于核心地位,即流動性通過政府財政行為而引致政府整體債務波動擴張趨勢,而流動性不會直接引致政府債務波動擴張,反而會引致政府債務近似平穩收縮行為。但流動性對于政府債務擴張的總體影響受到其間接動態邊際影響的支配,即在整體上流動性會引致政府債務呈現波動性擴張的動態趨勢。

結論

本文在承接既有關聯文獻基礎上,從流動性的角度對我國政財政行為和債務擴張進行經驗論證。論證結果揭示,整體上以貨幣流動性的擴張也會引致政府債務波動擴張,但是這種政府債務的波動擴張主要是通過流動性對政府財政行為影響得以實現,而流動性擴張對于政府債務擴張直接動態邊際影響呈現消極性狀,即流動性擴張直接抑制了政府債務擴張并且使其呈現近似平穩的收縮動態趨勢。但是這種直接動態抑制效應遠小于間接動態刺激效應。總體上,流動性擴張在很大程度上引致政府債務顯著的波動擴張趨勢。

1.張軍.分權與增長:中國的故事[J].經濟學(季刊),2007(10)

2.傅勇.財政分權、政府治理與非經濟性公共物品供給[J].經濟研究,2010(8)

3.平新喬.中國地方政府支出規模的膨脹趨勢[J].經濟社會體制比較,2007(1)

4.Harrod,R.F.An Essay in Dynamic Theory. Economic Journal,1939(49)

5.Krueger,O.Anne. Debt,Capital Flows,and LDC Growth. American Economic Review,1987(77)

F832

A

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00