資產組合調整成本、金融沖擊與失業波動

2014-09-13 09:19:56陳利鋒

浙江工商大學學報 2014年6期

陳利鋒

(中共廣東省委黨校 經濟學教研部,廣州 510053)

一、 引 言

2008年至2010年的世界性金融危機使得世界各國尤其是發達經濟體產出顯著下降,并且勞動力市場就業形勢急劇惡化。而金融危機之后,世界經濟恢復的趨勢并不明朗,并且發達國家勞動力市場呈現出緩慢復蘇(Slow Recovery)的特征(Gall′etal.,2012a;Ravenna和Walsh, 2014)[1-2]。金融危機對我國經濟也造成了較大的影響,具體表現為經濟增長率的顯著下降以及實際失業率的顯著性上升;并且這一狀況在出口經濟較為發達的東部沿海地區表現的更為明顯,外部需求劇減引起出口企業倒閉以及出口急劇萎縮。我國政府通過采用“四萬億”經濟刺激計劃,使得我國經濟率先走出了金融危機的泥沼。那么,金融危機引起的金融沖擊對整體經濟以及勞動力市場具有怎樣的影響呢?換言之,金融沖擊在推動失業波動過程中扮演了怎樣的角色呢?

金融危機對經濟造成的沖擊讓研究者意識到金融部門以及與之相關的金融沖擊在引發經濟波動過程中的重要作用,進而也使得研究者開始注重對金融沖擊的研究。Bolan和Thoenissen(2009)[3]將企業凈資產沖擊作為金融沖擊引入Bernanke等(1999)[4]的金融加速器模型中,并基于此考察了金融沖擊對于美國經濟周期的影響,結果發現金融沖擊可以解釋美國產出波動的45%;Christiano等(2011)[5]在一個小型開放經濟模型中使用瑞典的數據考察了金融沖擊對于經濟波動與失業波動的影響,結果發現金融沖擊是引起GDP波動最為重要的因素,并且金融沖擊對于失業波動的作用僅次于貨幣政策沖擊;Jermann和Quadrini(2012)[6]將企業清償貸款的概率沖擊(即不存在債務違約的概率)作為金融沖擊,并考察金融沖擊對于美國經濟周期性波動的影響,結果發現金融沖擊解釋了美國產出波動的46%;而Kaihatsu和Kurozumi(2014)[7]則對日本經濟周期性波動之源進行了考察,作者發現日本經濟波動最為主要的推動力是技術沖擊,而金融沖擊對于日本經濟波動的影響與技術沖擊大致相等。然而,這些研究均考察的是發達國家的情況。張偉進和方振瑞(2013)[8]發現金融沖擊對于產出與投資波動具有較強的影響;而王國靜和田國強(2014)[9]20則發現金融沖擊可以解釋我國產出波動的80%。這些研究均基于新凱恩斯主義貨幣政策動態隨機一般均衡(即NKMP-DSGE)模型考察了金融沖擊對于經濟波動的影響,所得到的結論也具有較強的現實意義和啟發性。然而,大多數研究均未對勞動力市場尤其是失業變量進行良好的界定。Chari等(2009)[10]、Gall′(2011)[11]、Gall′等(2012b)[12]、Gall′(2013)[13]等均認為如果未對失業進行良好的界定將可能引起模型結論的偏誤。

從我國勞動力市場的現實情況來看,自勞動力市場改革以來,失業問題已經成為最為重要的社會問題之一。社會就業形勢日益嚴峻的事實使得我們在建模過程中不得不考慮失業。因此,基于理論建模的需要與我國的現實情況考慮,我們將失業引入包含金融沖擊的NKMP-DSGE模型中,并基于這一模型考察金融沖擊對于勞動力市場變量如就業與失業的影響。金融沖擊的貝葉斯脈沖響應函數表明,積極的金融沖擊提高了產出、增加了就業也降低了失業;并且金融沖擊對于就業與失業的效應具有較強的持續性。而失業的貝葉斯沖擊分解則發現,貨幣政策沖擊是我國失業波動最為重要的推動力,金融沖擊則次之。

另外,就金融市場的發達程度而言,作為最大的發展中國家,我國金融市場發達的程度遠低于美國等發達國家。已有的研究在NKMP-DSGE建模過程中可能忽略了這一事實,因而其建模過程中未考察資產組合調整成本。由于我國金融市場尚不發達,居民的投資渠道也相對匱乏,因而居民的資產組合或者財富在相當比例上是以實際貨幣余額形式持有。當金融沖擊發生時,居民的資產組合無法及時有效的進行調整,進而影響了企業的融資與投資行為,也約束了金融沖擊作用的發揮。基于這一考慮,借鑒Castelnuovo(2012)[14]27的做法,本文將資產組合調整成本引入模型。研究發現,相對于包含資產組合調整成本的模型而言,未包含資產組合調整成本模型中金融沖擊對于產出、就業、失業、通脹等變量具有更大的沖擊效應。因此,未包含資產組合調整成本的NKMP-DSGE模型可能夸大了金融沖擊的影響。

與已有的研究相比,本文主要進行了如下幾個方面的工作:第一,基于中國金融市場尚不完善,居民投資渠道較為匱乏的現實考慮,本文將資產組合調整成本引入NKMP-DSGE模型,而研究的結果也發現資產組合調整成本對于金融沖擊的效應具有顯著性影響;第二,鑒于已有研究發現未包含失業變量的NKMP-DSGE模型會引起結論的偏誤,本文通過對勞動力市場的設定而將失業引入模型分析的范疇,并考察了金融沖擊對于失業的影響以及金融沖擊在推動失業波動過程中扮演的角色;第三,通過失業的貝葉斯沖擊分解,考察了不同外生沖擊在推動失業波動過程中的作用。

本文其余部分的結構安排如下:第二部分建立了一個包含資產組合調整成本與金融沖擊的NKMP-DSGE模型;第三部分采用校準與貝葉斯極大似然估計方法對第二部分的模型進行參數化處理;第四部分采用貝葉斯脈沖響應函數與貝葉斯沖擊分解等方法考察金融沖擊對于失業以及失業波動的影響;最后是本文的結論。

二、 模型與設定

本部分建立一個包含家庭(Household)、批發企業(Wholesale)、零售企業(Retailer)以及政府的NKMP-DSGE模型。家庭的目標是最大化其一生效用的貼現值之和,并對勞動力供給進行決策。不過,與已有的研究不同,當金融沖擊發生時,由于資產組合調整成本的存在,使得家庭無法迅速且無成本的進行資產組合調整;批發企業進行物質資本投資,并雇傭家庭的勞動進行生產。批發企業面臨預算約束與借貸約束,其目標是企業價值的最大化;零售企業采用一定的技術將批發企業的產品加總為最終產品,由于產品存在一定的差異,因而零售企業在產品的定價上具有一定的壟斷勢力。通過對價格的調整,零售企業的目標是實現其利潤的最大化;政府是財政政策與貨幣政策的制定者,通過調整政府購買與貨幣供給對模型經濟施加影響。

(一) 家庭的優化問題

模型環境中生活著大量具有相同偏好特征的家庭,其目標是實現其終身效用之和最大化。與Merz(1995)[15]類似,為了分析的便利,本文設定家庭成員之間完全風險共擔。這些設定使得我們可以集中于分析代表性家庭的行為特征。與“效用函數中的貨幣”(Money in Utility)模型類似,家庭通過消費和持有資產貨幣余額獲得正效用,而從勞動也即就業中獲得負效用。家庭依據現實情況調整其貨幣持有,進而引起了家庭資產組合的變化。然而,由于不同時期貨幣購買力存在差異,因而資產調整存在一定的成本。具體的,這一成本為:

(1)

(2)

(3)

式(3)中,參數b反映了復合消費中消費的比重,v反映了消費與實際余額的替代彈性。復合消費函數的設定參考了陳利鋒(2013)[16]2,由于其包含了復合消費函數的各種可能形式,因而這一設定具有普遍適用性。代表性家庭成員的預算約束為:

(4)

(二) 勞動力市場

家庭成員為企業生產活動提供具有差異性的勞動,進而獲得具有差異性的工資。與已有的研究類似,工資的調整依據Calvo(1983)[17]交錯調整的方式。即:

(5)

式(4)表明工資水平與其效用水平密切相關,工資調整的目的在于提高家庭的效用水平,這一目的構成了工資調整的內在依據。具體的,工資調整與否的一階條件為:

(6)

(7)

對于理性的勞動者而言,實際工資是其進行消費(即享受閑暇)與供給勞動力權衡取舍的關鍵因素,只有在實際工資大于消費與就業的邊際替代率時,家庭成員才會放棄閑暇而進入勞動力市場。具體的,這一決策條件為:

(8)

其中Lt為勞動力供給。定義Ut表示失業,那么:

Lt=Ut+Nt

(9)

(三)批發企業的優化問題

批發企業面臨競爭性市場環境,其雇傭家庭勞動,進行物質資本投資,并采用如下Cobb-Douglas技術進行生產:

(10)

Kt=(1-δ)Kt-1+Kt-1S(It/Kt-1)

(11)

其中It為投資,資本調整成本S(.)滿足:S(δ)=δ,S′(δ)=1,S″>0;δ為折舊率。與家庭類似,批發企業面臨預算約束,即任意時期t,批發企業的所有支出不能超過其收入。具體的,批發企業的約束為:

(12)

(13)

在借貸之后企業形成的資本存量為Kt,而企業的負債為工人的工資、投資支出以及為家庭所持有債券。因而,批發企業的借貸約束為:

(14)

基于以上設定,批發企業的優化問題為在約束條件(10)-(14)下最大化企業權益的貼現值之和。具體的,批發企業最大化如下函數:

(15)

(四) 零售企業的優化問題

零售企業購買批發企業的產品,并采用Stiglitz-Dixit技術對其進行加總,進而生產出具有差異的最終產品,通過將其出售給家庭以滿足家庭多樣化的消費需求而獲利。定義εp為不同中間產品的替代彈性,那么零售企業的加總技術為:

(16)

(17)

零售企業調整價格的目的在于提高利潤或者實現利潤的最大化,因而,決定其是否重新設定價格的唯一依據是利潤。具體的,決定其是否調整價格的一階條件為:

(18)

其中Mp=εp/(εp-1)為經濟達到穩態時的加成;MCt+k|t為對應廠商價格水平自t期至t+k期價格不變的實際邊際成本。由于零售企業生產成本來源于批發企業生產的產品,因而其生產的實際邊際成本即為中間產品的相對價格Pt(j)/Pt。

(五) 財政政策與貨幣當局

與已有的NKMP-DSGE模型設定類似,政府實行收支平衡的財政政策。政府支出為政府購買(Gt),而政府收入則包括稅收與發幣收入或鑄幣稅。即:

(19)

對應的,貨幣當局依據產出缺口或者經濟增長以及通脹進行貨幣供給調整,進而實現穩定物價和促進經濟增長的目的。具體的,定義gm=ln(Mt/Mt-1)為名義貨幣供給增長率,那么貨幣當局的貨幣政策行為滿足:

(20)

(六) 市場均衡

市場均衡時,經濟中的總供給與總需求相等,即:

Yt=Ct+It+Gt

(21)

三、 模型的校準與貝葉斯估計

(一) 校準

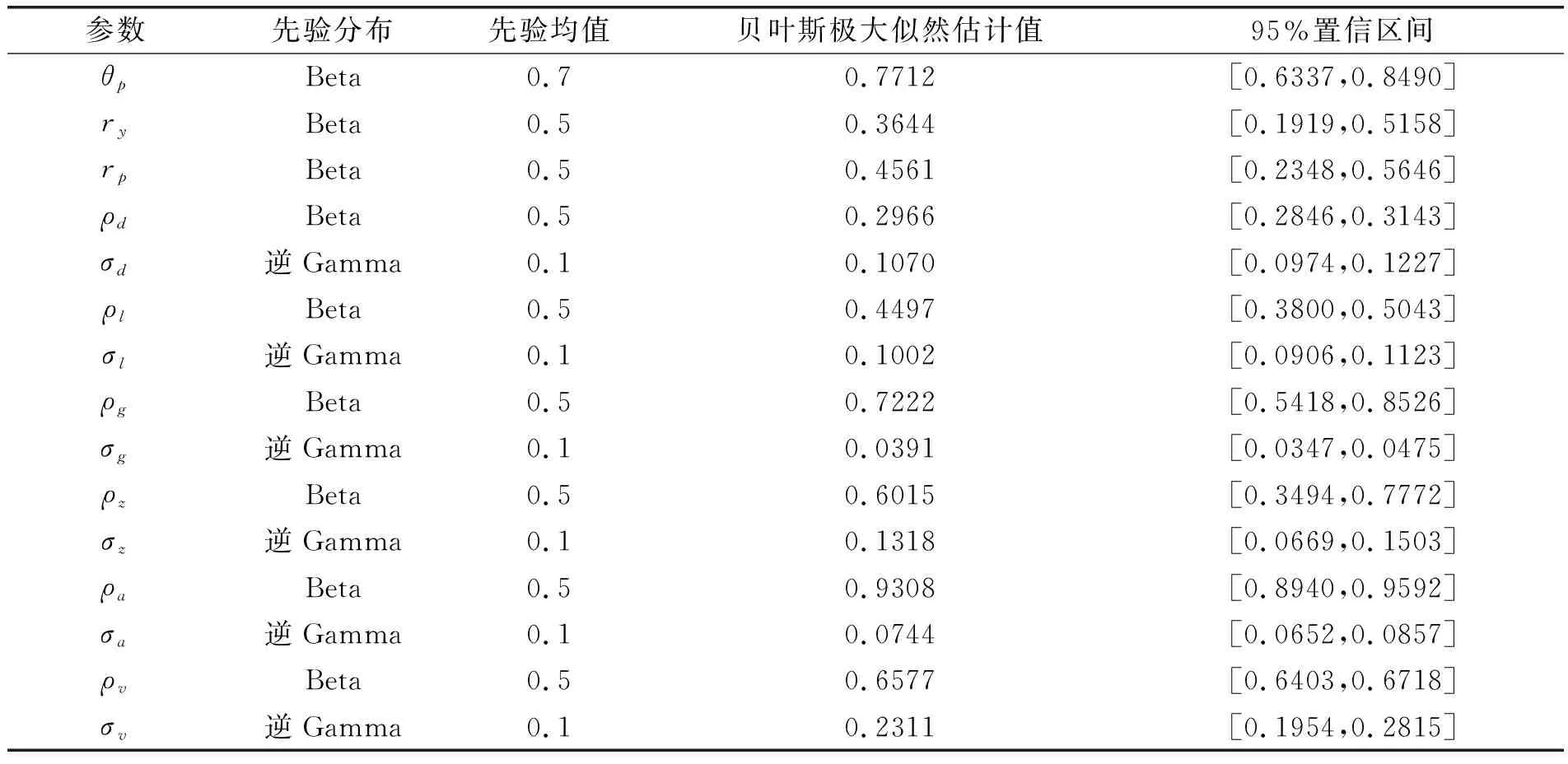

已有研究通常采用物價上升的速度估算貼現因子β,依據我國2002年第1季度至2012年第4季度的物價數據可知β的取值約為0.98;消費與實際余額的替代彈性v的取值,依據陳利鋒(2013)[16]5將其設定為0.5,并且模型對于這一參數的取值并不敏感;資產組合調整成本函數中的參數c的取值,依據Castelnuovo(2012)[14]32,將其設定為1,并且當且僅當這一參數取值為1時,模型存在穩態;物質資本折舊率δ的取值,依據He等(2007)[20]將其取值設定為0.04;穩態時政府購買與產出的比值γg的取值,依據賈俊雪與郭慶旺(2012)[21]將其設定為0.16;穩態時消費與產出的比值γc的取值,依據2002年至2012年歷年消費與產出比值的平均值,將其設定為0.36;進而穩態投資與產出γi的比值取值為0.48。基于投資與物質資本之間的關系,可知穩態時產出與資本的比值Y/K為1.2(=0.48/δ)。依據2002年至2012年我國企業所得稅率數據,將τ的取值設定為企業所得稅平均稅率,即τ=0.3。依據Zhang(2009)[22]以及Gall′等(2007)[18]247,物質資本調整成本函數的二階導數的穩態值(S″)-1的取值為δ。具體的參數校準的結果見下表1。

表1 基本參數的校準

(二) 樣本說明與數據處理

其余參數本文采用貝葉斯極大似然方法進行估計。這一估計方法要求估計過程中使用的觀測變量的數量小于或等于外生沖擊的數量,這一條件即為貝葉斯極大似然估計的秩條件(Rank Condition)。*盡管在模型中引入更多的外生沖擊可以使用更多的觀測變量用于估計,進而提高估計的精度。但是過多的外生沖擊也會引起某些外生沖擊的無法識別,進而引起模型估計的脆弱性。依據第二部分的模型設定可知,在貝葉斯極大似然估計過程中可以使用6組觀測變量數據。

本文分別選取產出、名義利率、通脹、工資膨脹、就業以及貨幣增長速度等6組觀測數據。產出采用支出法計算的國內生產總值表示,不過,由于本文基于封閉經濟建模,為了與使得模型數據與現實數據更為吻合,我們從名義GDP數據中剔除凈出口;名義利率采用銀行間同業拆借利率數據;通脹采用消費者物價指數數據進行估算,本文第二部分模型中采用價格指數的對數差分表示通脹,因而我們采用環比方法計算通脹;工資膨脹采用全國工資總額數據進行估算,在經CPI調整為實際數據之后,采用環比方法得到工資膨脹;就業采用王君斌和王文甫(2010)[23]類似的方法,采用單位從業人員總計與總人口的比值表示就業率;貨幣增長速度采用狹義貨幣(M1)數據進行估算。當然,與模型一致,我們采用環比方法計算貨幣增長速度。

模型估計過程中所使用的全部數據均來源于中經網數據庫,樣本觀測區間為2002年第1季度至2012年第4季度。產出數據采用CPI將其調整為實際值,且為了消除季節性因素的影響,我們采用X12方法剔除季節性趨勢;在此基礎上,進一步采用CF濾波法對所有數據進行去趨勢處理,僅保留各個變量數據的周期性成分。

(三)參數的估計

使用以上數據,我們對本文模型中的其余參數進行了貝葉斯極大似然估計。貝葉斯極大似然估計要求設定參數的先驗均值與先驗分布,通常的做法是參考已有研究的設定,本文參考國內已有相關研究對本文模型參數的先驗均值與先驗分布進行了設定。在此基礎上,貝葉斯極大似然估計的結果顯示在如下表2中。

表2 貝葉斯估計的結果

(續表)

四、 動態分析

在貝葉斯極大似然估計的基礎上,本文可以采用貝葉斯脈沖響應函數對模型進行動態分析,進而考察外生沖擊對于勞動力市場的動態效應。

(一) 貝葉斯脈沖響應函數

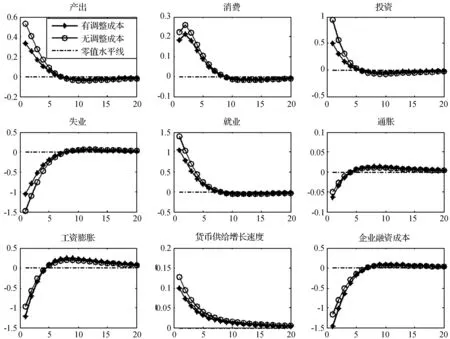

外生沖擊的貝葉斯脈沖響應函數可以反映外生沖擊下就業、失業、產出等模型主要變量的隨時間變化的路徑。基于本文的研究目的考慮,我們主要基于金融沖擊的貝葉斯脈沖響應函數考察外生沖擊的效應。

圖1分別給出了包含資產組合調整成本與不包含資產組合調整成本下金融沖擊的貝葉斯脈沖響應函數。積極的金融沖擊意味著信貸擴張,而信貸擴張通過信貸渠道降低了企業的融資成本,進而使得企業單位抵押品可以得到更多的資本注入。更多的資本注入使得企業擴張生產規模,進而增加了投資、就業和產出,也降低了失業。企業產出的增加意味著總供給的擴張,進而降低了物價總水平或通脹;然而積極的金融沖擊也引起貨幣供給的增加,表現為貨幣供給增長速度的上升,而貨幣供給的增加提高了通脹。因此,通脹在短暫的下降之后迅速上升。通脹的上升也引起了實際工資的上升,進而工資膨脹也上升。因此,就促進經濟增長而言,積極的金融沖擊提高了產出。同樣,在遇到外部不利沖擊引起經濟衰退時,通過擴張性金融政策有利于經濟的恢復。這一結論在我國得到支持,正是采用這一做法,我國成為世界上第一個從金融危機中得到經濟復蘇的國家。

圖1 金融沖擊的貝葉斯脈沖響應函數

基于圖1中包含資產組合調整成本與不包含資產組合調整成本下金融沖擊的貝葉斯脈沖響應函數可以發現,資產組合調整成本的存在降低了積極的金融沖擊對于模型主要變量的沖擊效應。原因可能在于,當金融沖擊發生時,資產組合調整成本的存在,使得家庭成員無法及時且無成本地進行實際余額持有的數量和資產組合的調整,進而使得金融沖擊的效應無法得到充分的發揮。

更重要的,圖1表明積極的金融沖擊對于促進就業與降低失業的作用,具體表現為積極的金融沖擊下,就業首先表現出上升的趨勢,這一作用持續了近9個季度,然后就業緩慢下降并逐漸向穩態收斂;而失業則首先表現出下降的趨勢,這一趨勢持續了近9個季度,然后失業緩慢上升并逐漸向穩態收斂。這表明,積極的金融沖擊對于促進就業與降低失業的作用具有一定的持續性。由于現實經濟中,吸收社會就業的主力是企業,因而這一結論表明通過合理的金融政策降低企業融資成本,將有利于促進就業和降低失業。

(二) 貝葉斯沖擊分解

貝葉斯脈沖效應函數表明,金融沖擊對于失業具有顯著性沖擊效應。與之相關的另一個問題是,金融沖擊在推動失業波動過程中具有怎樣的作用呢?對于這一問題的回答需要借助于貝葉斯沖擊分解技術,通過這一技術可以得到在本文的考察期內每一時期不同外生沖擊在推動失業波動過程中的作用。

圖2 貝葉斯沖擊分解

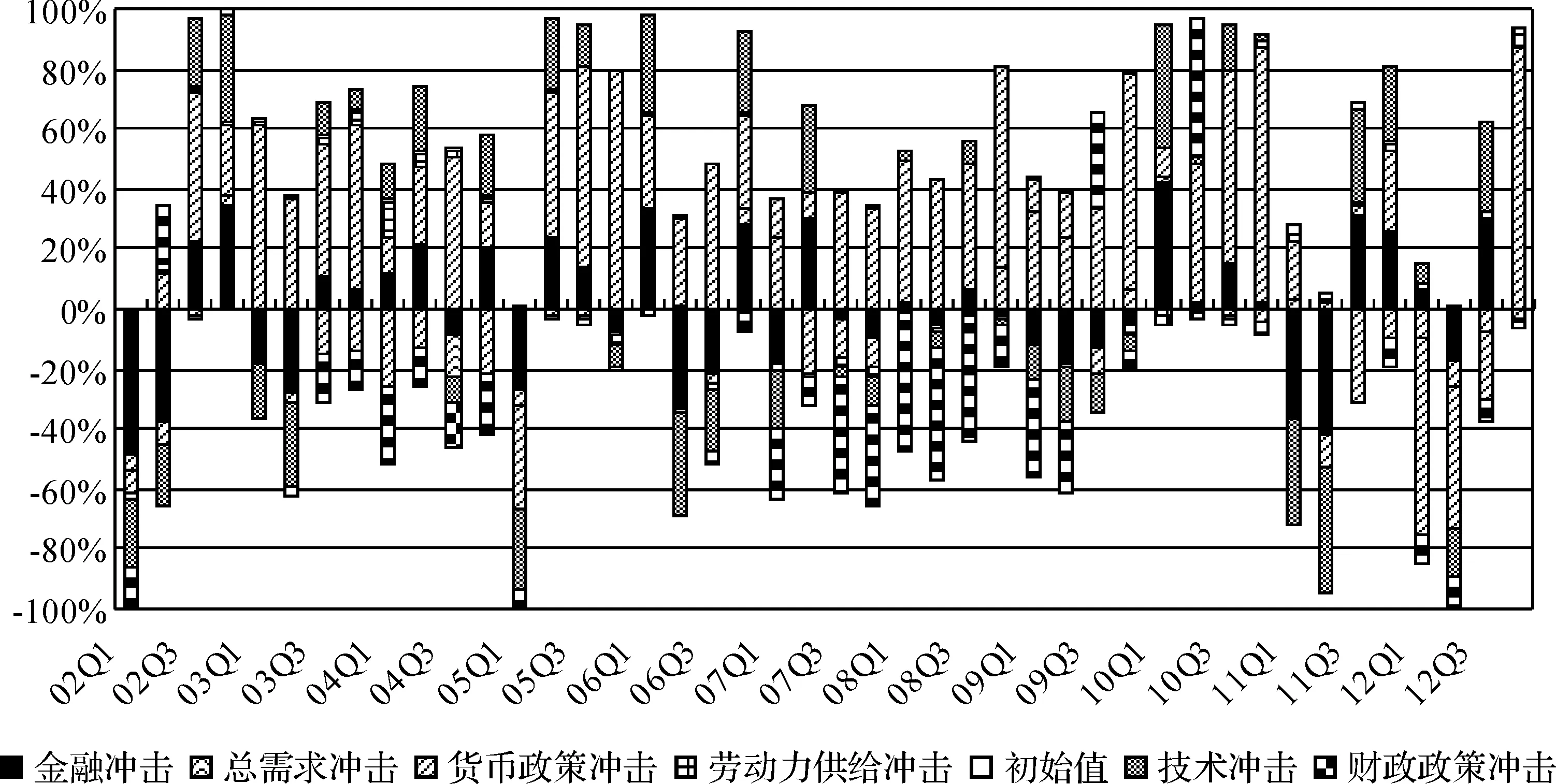

圖2給出了貝葉斯沖擊分解的結果,其表明了在本文考察期內總需求沖擊、勞動力供給沖擊、金融沖擊、技術沖擊、財政政策沖擊、貨幣政策沖擊以及失業的初始值對于失業波動的影響。貨幣政策沖擊在大多數時期內均對失業波動具有最為重要的推動作用,金融沖擊在推動失業波動過程中的作用僅次于貨幣政策沖擊,再次為總需求沖擊、技術沖擊與財政政策沖擊,而勞動力供給沖擊與失業的初始值對于失業波動的推動作用相對較小。這一發現與陳利鋒(2014)[24,25]基于二元勞動力市場所得到的結論基本一致。更重要的,金融沖擊對于失業波動的影響具有較強的持續性,具體表現為在本文考察期內,這一沖擊均對失業波動存在顯著性影響。

另外,圖2還表明世界性金融危機期間負向的總需求沖擊引起失業的上升,而我國政府的“4萬億”刺激計劃引起的貨幣政策沖擊以及金融沖擊對于降低失業具有一定的作用。因此,基于貝葉斯沖擊分解的結果,本文認為在經濟遭遇強烈的外生不利沖擊(如世界性金融危機期間國外逆向總需求沖擊)時,政府應該采用非常規貨幣政策以消除逆向沖擊產生的不利影響,進而有力促進勞動力市場乃至整體經濟的復蘇。

五、 結 論

基于包含資產組合調整成本與金融沖擊的NKMP-DSGE模型,本文考察了金融沖擊的影響。基于金融沖擊的貝葉斯脈沖響應函數可以發現,積極的金融沖擊降低了企業融資成本,刺激了企業的投資與產出增長,進而增加了就業也降低了失業。并且金融沖擊促進就業與降低失業的作用具有一定的持續性;而資產組合調整成本則在一定程度上抑制了金融沖擊這一作用的發揮。失業的貝葉斯沖擊分解的結果表明,在本文的考察期內,貨幣政策沖擊是推動失業波動最為重要的力量,而金融沖擊對于失業波動的影響僅次于貨幣政策沖擊,并且這一作用具有較強的持續性。失業的貝葉斯沖擊分解還表明,金融危機期間,需求沖擊在推動失業波動過程中扮演了最為重要的角色,這與世界性金融危機期間的現實情況基本相符。

現實經濟運行過程中,各種無法規避的外生沖擊如負向總需求沖擊等可能對經濟產生不利影響。本文的研究表明,積極的金融沖擊對于增加產出、投資、就業以及降低失業具有積極且顯著性作用,因而政府可以采用金融政策降低企業融資成本與企業融資難度,進而可以刺激投資、緩解失業與促進經濟恢復。世界性金融危機期間,我國政府通過“4萬億”經濟刺激計劃,對現實經濟產生了積極的金融沖擊與貨幣政策沖擊,進而使得我國率先走出金融危機泥沼。當然,與本文的發現類似,這一刺激計劃也引起了通脹與工資膨脹或用工成本的上升。因此,本文的結論在較大程度上支持了在遭遇強大的逆向外生沖擊下,政府應該使用非常規貨幣政策機制。

另外,本文的研究還發現資產組合調整成本在一定程度上抑制了金融沖擊作用的發揮。因為資產組合調整成本的存在使得積極的金融沖擊發生時,家庭成員無法及時改變資產組合,抑制了消費和企業產品的需求,進而抑制了產出與就業的增加。因此,建立完善的金融系統,促進居民投資渠道的多元化,將有利于降低資產組合調整成本,進而有利于金融沖擊作用的發揮。

[1]GALI′ J, SMETS F, WOUTERS R. Slow Recoveries: A Structural Interpretation[J]. Journal of Money, Credit and Banking,2012,44(2):9-30

[2]RAVENNA F, WALSH E C. Slow Recoveries, Worker Heterogeneity, and the Zero Lower Bound[R]. UCSC Working Papers,2014.

[3]NOLAN C, THOENISSEN C. Financial Shocks and the US Business Cycle[J]. Journal of Monetary Economics,2009,56(4):596-604.

[4]BERNANKE B S, GERTLER M, GILCHRIST S. The Financial Accelerator in a Quantitative Business Cycle Framework[M]// TAYLOR J B, WOODFORD M. Handbook of Macroeconomics.North-Holland: Elsevier,1999:1341-1393.

[5]CHRISTIANO L J, TRABANDT M, WALENTIN K. Introducing Financial Frictions and Unemployment into a Small Open Economy Model[J]. Journal of Economics Dynamics and Control,2011,35(12):1999-2041.

[6]JERMANN U, QUADRINI V. Macroeconomic Effects of Financial Shocks[J]. American Economic Review,2012,102(1):238-271.

[7]KAIHATSU S, KUROZUMI T. Sources of Business Fluctuations: Financial or Technology Shocks?[J]. Review of Economic Dynamics,2014,17(2):224-242.

[8]張偉進,方振瑞.金融沖擊與中國經濟波動[J].南開經濟研究,2013(5):3-20.

[9]王國靜,田國強.金融沖擊與中國經濟波動[J].經濟研究,2014(3):20-34.

[10]CHARRI V V, KEHOE P J, MCGRATTAN E R. New Keynesian Models: Not Yet Useful for Policy Analysis[J]. American Economic Journal: Macroeconomics,2009,1(1):242-266.

[11]GALI′ J. Unemployment Fluctuations and Stabilization Policies: A New Keynesian Perspective[M]. Cambridge, MA: MIT Press,2011:2-3.

[12]GALI′ J, SMETS F, WOUTERS R. Unemployment in an Estimated New Keynesian Model[M]// ACEMOGLU D, WOODFORD M. NBER Macro-economics Annual 2011. Chicago: University of Chicago Press,2012:329-360.

[13]GALI′ J. Notes for a New Guide to Keynes (I): Wages, Aggregate Demand, and Employment [J]. Journal of the European Economic Association,2013,11(5):973-1003.

[14]CASTELNUOVO E. Estimating the Evolution of Money’s Role in the U.S. Monetary Business Cycle[J]. Journal of Money, Credit and Banking,2012,44(1):23-52.

[15]MERZ M. Search in the Labor Market and the Real Business Cycle[J]. Journal of Monetary Economics,1995,36(2):269-300.

[16]陳利鋒.產出缺口估算的新方法:基于勞動力市場效率的視角[J].財貿研究,2013(6):1-8.

[17]CALVO G A. Staggered Prices in a Utility-Maximizing Framework[J]. Journal of Monetary Economics,1983,12(3):983-998.

[18]GALI′ J, LOPEZ-SALIDO J D, VALLES J. Understanding the Effects of Government Spending on Consumption [J]. Journal of the European Economics Association,2007,5(1):227-270.

[19]SCHORFHEIDE F. Estimation and Evaluation of DSGE Models: Progress and Challenges[M]// ACEMOGLU D, ARRELANO M, DECKEL E. Advances in Economics and Econometrics: Theory and Applications. Cambridge: Cambridge University Press,2013:184-230.

[20]HE D, ZHANG W, SHEK J. How Efficient Has Been China’s Investment? Empirical Evidence from National and Provincial Data[J]. Pacific Economic Review,2007,12(5):596-617.

[21]賈俊雪,郭慶旺.財政支出類型、財政政策作用機理與最優財政貨幣政策規則[J].世界經濟,2012(11):3-30.

[22]ZHANG W. China’s Monetary Policy: Quantity Versus Price Rules [J]. Journal of Macroeconomics,2009,31(3):473-484.

[23]王君斌,王文甫.非完全競爭市場、技術沖擊與中國勞動力就業—動態新凱恩斯主義視角[J].管理世界,2010(1):23-36.

[24]陳利鋒.二元市場、信貸摩擦與貨幣政策——貨幣政策應該對勞動力市場做出反應嗎?[J].云南財經大學學報,2014(2):83-95.

[25]陳利鋒.貨幣政策應該對勞動力市場做出反應嗎?[J].浙江社會科學,2014(2):15-24.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

電影(2018年12期)2018-12-23 02:18:48

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03