“營業稅改增值稅”對地方財政收入的影響分析

——以河南省為例

2014-09-14 06:44:20張國興馬閃閃張永勤

華北水利水電大學學報(社會科學版) 2014年2期

張國興,馬閃閃,張永勤

(華北水利水電大學 管理與經濟學院, 河南 鄭州 450046)

“營業稅改增值稅”對地方財政收入的影響分析

——以河南省為例

張國興,馬閃閃,張永勤

(華北水利水電大學 管理與經濟學院, 河南 鄭州 450046)

根據我國“十二五”規劃,增值稅改革將是我國未來五年稅制改革的重要任務之一。2013年8月,河南省也加入“營改增”改革行列,根據對河南省2013—2016年擴圍行業增值稅收入的預測,發現擴圍行業會對地方財政收入造成不小的沖擊。因此,分析可能影響河南省財政收入變化的因素,從而提出可行的建議,對于合理把握地方財政收入規模,推進地方財政收入持續、穩定、健康發展,意義重大。

營業稅;增值稅;財政收入

一、引言

增值稅和營業稅是我國流轉稅制中兩個最主要的稅種,對發展社會經濟和增加政府財政收入發揮著重要的作用,但兩稅并存的稅收制度也存在諸多弊端。因此,我國在“十二五”規劃中明確提出了擴大增值稅征收范圍、相應調減營業稅的稅收改革思路。

上海市在2012年1月1日率先拉開了增值稅改革的大幕,河南省自2013年8月1日起也開始實施營業稅改增值稅(簡稱“營改增”,下文中就以此行文)的政策。改革中先將交通運輸業和部分現代服務業由營業稅改為征增值稅,并在現行增值稅稅率17%和13%的基礎上,增設11%和6%兩檔稅率。其中,交通運輸業適用稅率為11%,信息技術服務、鑒證咨詢服務與研發和技術服務等部分現代服務業的稅率為6%。由于營業稅和增值稅的稅基是互不交叉、相互獨立的關系,實施“營改增”政策,勢必會導致將營業稅的稅基擴展到增值稅的稅基上。由于營業稅是地方稅收的主要稅種,“營改增”將會對地方的財政收入產生比較大的影響。但是,“營改增”對地方收入的影響到底有多大,作為地方財政應該對改革的影響有一個科學準確的預測和判斷,早做準備,積極應對,以求在新一輪的增值稅改革調整中爭取主動。在河南省實施“營改增”政策的背景下,科學有效地分析“營改增”的政策效果,對合理把握地方財政收入規模,推進地方財政收入持續、穩定、健康發展,具有重要意義。

二、“營改增”改革對財政收入影響的研究現狀

由于增值稅的改革影響到我國整個的稅制體系,因此,近年來最重要的稅制改革“營改增”已經成為學術界的研究熱點。關于“營改增”改革對財政收入的影響研究,國外學者Jenkins、Kuo Chun-Yan使用投入產出表,研究了尼泊爾增值稅改營業稅,認為政府應提高稅收的遵從度和擴大稅基來保證財政收入[1];Piggott與John認為,增值稅稅基的擴大將導致經濟效率降低很多[2]。國內學者張斌認為,增值稅擴圍改革在稅收分配體制不變的前提下,地方財政稅收總量將會顯著下降,風險加大[3];胡怡建使用投入產出法,模擬并估算了增值稅擴圍對地方財政收入的影響,發現稅率設計將是影響財政稅收的主要因素[4];冼彬璋、雷根強利用投入產出模型,通過測算我國增值稅改革后的財政變化,發現改革會對財政收入造成影響,但是受稅制設計和行業成本等多種因素的影響[5];張悅、蔣云赟通過模擬估算增值稅擴圍改革對地方收入的影響大小,發現營業稅所占兩稅之和的比重是影響地方收入的關鍵[6];程子健等人通過建立價格模型,對不同擴圍方案影響重復征稅和產品稅負的大小進行分析,并使用投入產出法和實際的稅負數據測算了改革的福利效應,結果表明將增值稅擴圍到生產性服務業會改善居民的福利,但是如果全面擴圍,居民的福利改善會相對變小[7];姜明耀使用投入產出法,模擬測算了增值稅擴圍改革在不同稅率下對工業和服務業各行業理論稅負的影響,發現“營改增”改革會使服務業稅負波動幅度大于制造業,增值稅改革后,制造業的平均稅負水平將下降[8]。

由此可見,關于“營改增”對財政收入影響的研究已經取得了豐碩的成果,在量化研究方向的基礎上,研究方法呈現出多樣化的態勢,取得了很多有意義的結論,這將為今后對“營改增”問題的研究打下更加堅實的基礎。同時,上述研究也存在著一定的不足。首先,胡怡建、冼彬璋、雷根強、姜明耀、程子健等使用投入產出法計算,由于數據體系不完整、征管能力不足等多方面的原因,測算結果與實際差異甚大,分析結果不盡合理;其次,較少有文獻對單一省市財政收入的影響進行研究,缺乏對省份財政收入影響的研究,會導致研究的針對性不強,反映出的問題和得出的結論都會影響對實踐的借鑒意義。為了彌補以上研究的不足,筆者以河南省為例,建立預測估算模型,較為全面考察“營改增”對財政收入的影響,以得到更有針對性的研究結論,為“營改增”改革的實施提供建議。

三 、“營改增”對擴圍行業稅收收入變化的預測

“營改增”政策在全國的實施,預示著未來將由增值稅單一稅制來取代營業稅和增值稅并存的二元稅制。雖然在營業稅改征增值稅改革中,需要解決的問題很多,但是,改革后對地方政府財政收入到底影響多大,是關系改革順利向前推進的關鍵。因此,只有在準確估算出改革對財政收入具體影響的前提下,才能將“營改增”改革控制在財政可承受的范圍內。

(一)擴圍行業在改革前的營業稅收入測算

“營改增”改革之前,交通運輸業和部分現代服務業的稅額按照營業稅來進行征收。其中,交通運輸業的計稅稅率為3%,部分現代服務業的計稅稅率為5%。在“營改增”前,這些行業的營業稅收入為:

交通運輸業的營業稅收入=營業額×3%,

部分現代服務業營業稅收入=營業額×5%,

其中,營業額可用投入產出表中的總產出來計算。

(二)擴圍行業在改革后的增值稅收入預測

1.預測計算公式及相關說明

已知增值稅的計算公式為:增值稅稅額=當期銷項稅額-當期進項稅額=增加額×稅率。然而,在進行增值稅的計算時,由于無法取得銷項稅額和進項稅額數據,我們只能粗略地以行業增加值為稅基,并結合稅收的征管能力進行計算,因此,可得“營改增”改革后擴圍行業的增值稅公式為:

“營改增”擴圍行業應納增值稅=

稅基×名義稅率×征管能力=

增加值×名義稅率×征管能力。

設置征管能力這一因素,是由于存在稅收的優惠、企業的避稅動機以及征管人員素質等問題,稅收收入還不能完全以100%的名義稅率進行征收,因此征管能力能夠對分析的結果進行最大限度的修正。由于“營改增”后將全部采用增值稅的征收方式進行征收,所以采用增值稅的征收水平進行分析更切合實際。

由于營業稅主要歸地方稅務局管理,增值稅歸國家稅務局管理,增值稅在中央和地方有一定的分配比例,因此,擴圍行業的增值稅對地方收入的影響,還應加上中央與地方分成比例的因素,由此公式可調整為:

地方擴圍行業的增值稅收入=

稅基×名義稅率×征管能力×分配比例,

其中,征管能力=實際稅負/名義稅率。

“營改增”改革對地方財政收入的影響為:擴圍行業的稅收變化率=(改革后的增值稅稅額-改革前的營業稅稅額)/改革前的營業稅稅額。

2.數據來源

可以用2012年“營改增”擴圍行業的增加值為基期,同時考慮行業增加值的年均增長率(為簡便起見,以2008—2012年的年均增長率計算),據此可粗略地計算擴圍行業在改革后的增值稅稅基。另外,增加值根據《河南統計年鑒》中的相關數據計算得到,稅率可以按照河南省“營改增”的改革方案新設的稅率計算,實際稅負可用2008—2012年的增值稅稅額和增值稅的稅基比得到。由于河南省“營改增”改革的擴圍行業與統計年鑒中的行業劃分不一致,因此選擇以擴圍行業為參考標準。相關統計年鑒中劃分的行業如下:道路運輸業、城市公共交通業、水上運輸業、航空運輸業、管道運輸業、裝卸搬運和其他運輸服務業、倉儲業、計算機服務業、軟件業、租賃業、研究與試驗發展業、專業技術服務業、科技交流和推廣服務業、其他服務業、廣播、電視、電影和音像業、文化藝術業17個行業。其中,將道路運輸業、城市公共交通業、水上運輸業、航空運輸業、管道運輸業統稱為交通運輸業,研究與試驗發展業、專業技術服務業、科技交流和推廣服務業統稱為研發與技術服務業,計算機服務業、軟件業統稱為信息技術服務業。

3.預測結果

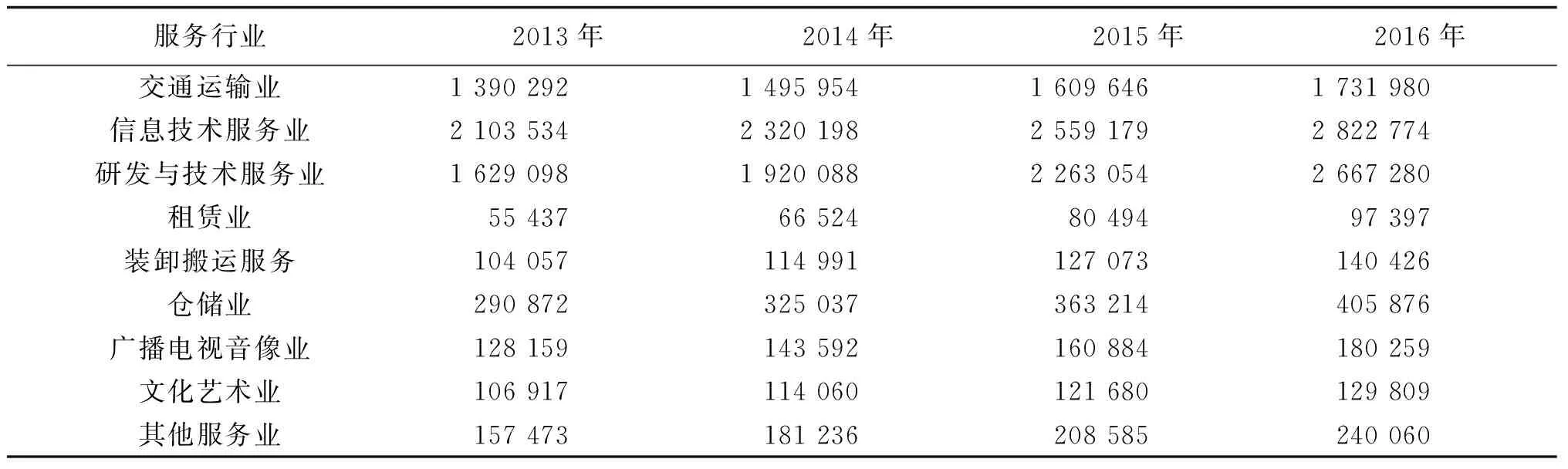

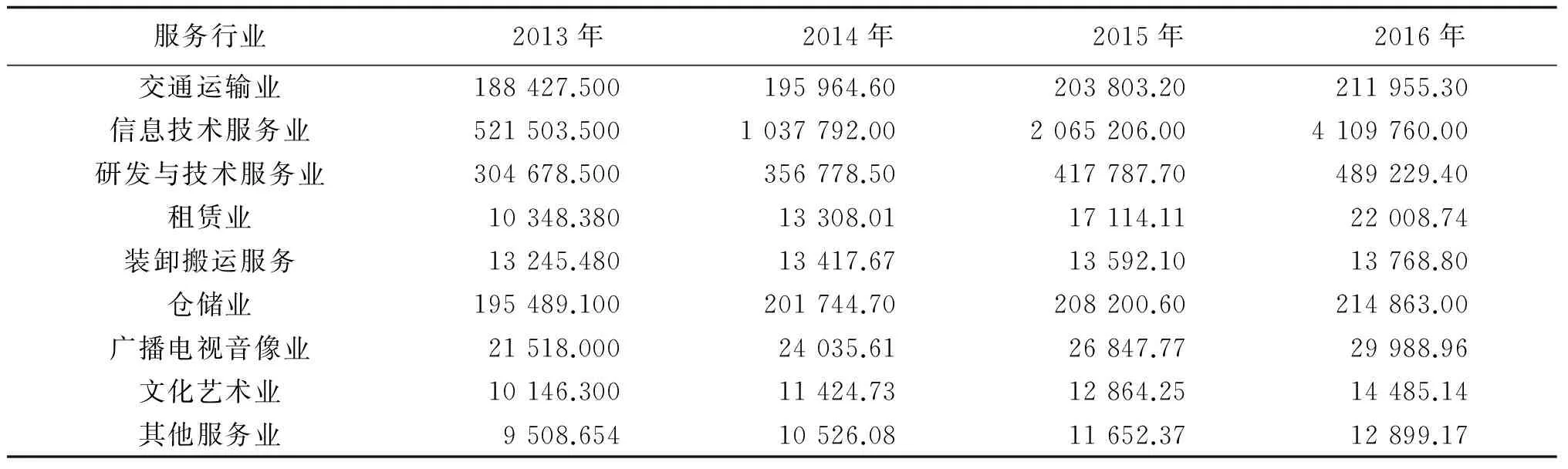

根據以上的模型方法,對2012—2016年河南省擴圍行業增值稅稅基與稅收進行預測,具體結果見表1、表2。

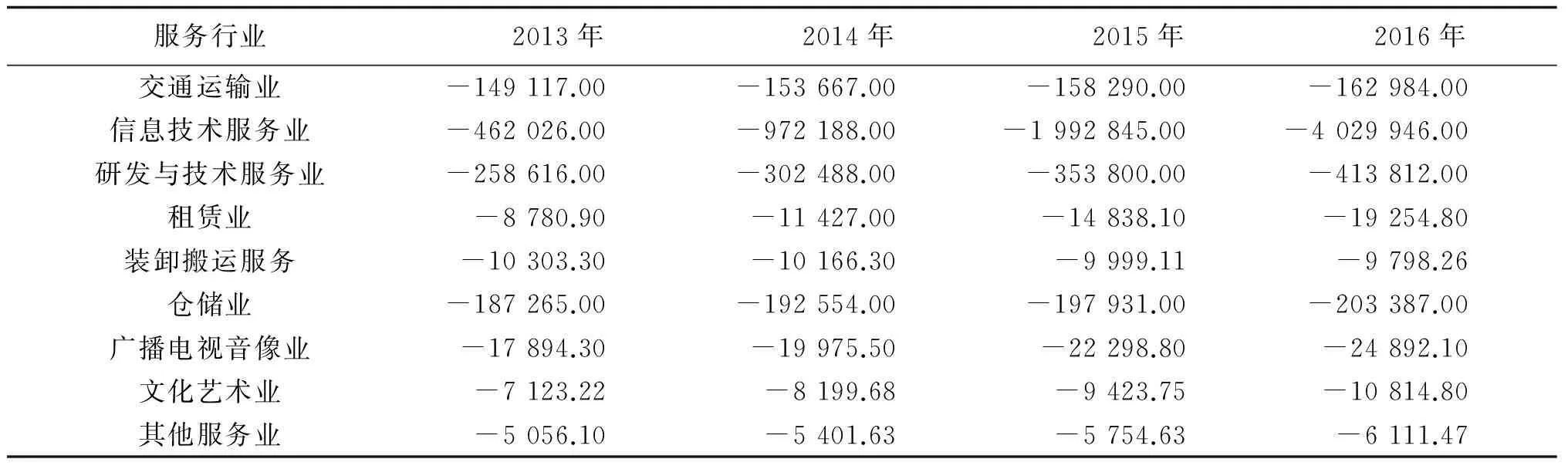

“營改增”改革前的擴圍行業的營業稅收入的計算,以2012年為基期,以2008—2012年各擴圍行業營業稅收入平均增長率為增長率(詳見表3)。

表1 2012—2016年河南省擴圍行業增值稅稅基預測(單位:萬元)

表2 2012—2016年河南省擴圍行業增值稅稅收預測(單位:萬元)

表3 2012—2016年河南省擴圍行業營業稅收入預測(單位:萬元)

從上表可看出,“營改增”改革會導致河南省擴圍行業產生的財政收入減少。通過計算可知,2012—2016年河南省擴圍行業所減少的財政收入與改革前的相比,平均每年約降低了91.22%,這也就意味著政府的財政收入會大幅度地減少。

四、“營改增”的主要影響因素分析

(一)稅收制度的不同,影響不同

由于營業稅改征增值稅后仍維持75∶25的稅收分成比例,即增值稅收入中的75%歸中央收入,25%歸地方財政收入,因此,地方稅收收入將極大減少,中央財政收入將會增加。目前,營業稅是我國地方稅收收入的主要來源之一,在地方財政收入中占有重要地位。“營改增”改革以后,如果稅收收入總量不變,中央仍然按照75%分成,地方按照25%分成,則地方政府收入也會減少75%。另外,在“營改增”改革前,對于小規模納稅人的界定一般是按照3%的增值稅征收貨物銷售增值稅和按照5%的營業稅征收文化服務業的營業稅。改革后,小規模納稅人的門檻明顯降低,即年應征增值稅銷售額不超過500萬的按小規模納稅人征收。因此,這次改革對于小規模納稅人來說,是個利好的消息,但是河南省的地方財政收入會受到影響。

表4 “營改增”改革2012—2016年河南省擴圍行業減收額(單位:萬元)

(二)區域產業結構不同,影響不同

區域經濟發展不平衡是影響區域稅收不平衡的首要因素。區域產業結構的差異會影響增值稅改革后地方財政稅收缺口的大小。據統計數據,河南省在改革開放以來,工業化步伐明顯加快,第三產業在GDP的比重雖有所上升,但是較廣東省、江蘇省等第三產業較為發達的地區仍然差距很大。因此,對于河南省來說,現代服務業等第三產業較欠發達,實施“營改增”政策后,地方政府財政受到的影響相對較小。而對于廣東省來說,現代服務業繁榮的地區,營業稅收入遠遠超過增值稅收入,因此,改革后受到的影響將較大。

(三)“營改增”對其他稅種產生的影響

城市維護建設稅、教育附加稅都是地方稅,計稅依據是增值稅、營業稅和消費稅的稅額。因此,如果營業稅改征增值稅后對行業稅負沒有產生影響,城市維護建設稅和教育附加稅對地方財政收入就沒有影響;如果是增值稅改革后對行業稅負產生了影響,其對地方財政收入就產生了影響。

企業繳納的企業所得稅也會由于“營改增”改革而受到影響,從而影響政府的財政收入。由于增值稅采用的是價外稅形式,在進行企業所得稅計算時不能扣除,而營業稅采用價內稅形式,在進行企業所得稅計算時能夠扣除,因此營業稅改征增值稅后,原來繳納營業稅的企業,企業所得稅稅額會提高。

改革對上述三種稅收的影響多大,還需要進一步分析。從實際分析看,企業所得稅的稅基和稅率都較大,在財政收入中占的比例大,改革后產生的影響也會相對較大。由于城市維護建設稅和教育附加稅在財政收入中比例小,因此變動對地方財政的影響也相對較小(見表4)。

五、“營改增”配套的政策措施

(一)積極做好“營改增”的宣傳,減少改革的阻力

由于“營改增”改革涉及范圍廣,政策性強,造成各個部門的工作量大,因此需要當作一件大事來抓,統籌安排,精密部署,認真操作。尤其具體部門要加強政策宣傳,從抓好一線管理部門、企業培訓輔導課堂、信息網絡平臺到抓好媒體報道宣傳等方面,切實做好宣傳工作,使宣傳具有時效性、針對性和普遍性,以保證改革能夠有序推進,圓滿成功。

(二)改革現行的分稅制,處理好中央與地方的財政收入分配比例

在目前的財政管理體制中,營業稅主要由地方稅務機關征收,增值稅主要由國稅機關征收。在財政體制不變的情況下,改革后勢必會對地方財政帶來影響,使得地方財政稅收與中央財政稅收的距離越來越大,而地方一系列的惠民政策都離不開資金的支持,這樣會導致地方政府財政困難重重。為了保證改革的順利實施,中央政府可以將一部分稅收返還給地方政府,彌補地方收入的減少。但從中長期看,重新劃分增值稅在中央和地方之間的分享比例是大勢所趨,具體的分享比例應該在綜合評估各地的經濟發展程度、人口數量、消費能力以及財政收入等諸多因素后再確定。

(三)完善地方稅收體系,積極培育新的地方稅源

我國現行地方稅系的主體稅是營業稅、企業所得稅和個人所得稅。營業稅是地方稅收的主要來源之一,改革后其他的地方稅種如房產稅、資源稅等將無法承擔起地方主體稅種的責任,因此要采取多種措施開辟新的地方稅源,培育新的地方經濟增長點,提高對財政收入的貢獻份額,促進地方財政穩定持續增長。一是要深入挖掘地方稅收的增長點,如開征環境稅、推進房產稅和資源稅改革,同時建立和完善以財產稅為主體的地方稅收體系等;二是要科學地選擇并重新確定地方稅主體稅種,加強地方稅征收管理體系建設和地方稅保障體系建設。

(四)發展經濟,明確產業發展重點

“營改增”改革是為了通過減少和消除重復征稅,達到發展經濟的目的。經濟的發展,規模的擴大,必然會帶動稅收總量的增加,即有源必有稅、源多稅必大。因此,明確地方產業發展重點,加大招商引資力度,把地方經濟做強做大,才是解決地方財政困難的根本出路。

[1] [加]Jenkins G P, Kuo Chun-Yan. A VAT revenue simula-tion model for tax reform in developing countries [J].World Development,28(4).

[2] [澳]Piggott John, John Whalley.VAT Base Broadening, Self Supply, and the Informal Sector [J].American Economic Review,2001(91).

[3] 張斌.增值稅擴圍對地方經濟的影響分析及對策研究[J].湖北社會科學, 2011(6).

[4] 胡怡建.增值稅擴圍改革的財政收入影響分析——基于投入產出表的模擬估算 [J].財政研究, 2011(9).

[5] 冼彬璋,雷根強.我國增值稅“擴圍”改革的價格變動以及對收入分配的影響[J].地方財政研究,2012(9).

[6] 張悅,蔣云赟.營業稅改征增值稅對地方分享收入的影響[J].稅務研究,2010 (11).

[7] 姜明耀.增值稅“擴圍”改革對行業稅負的影響——基于投入產出表的分析[J].中央財經大學學報, 2011(2).

[8] 程子健.增值稅擴圍改革的價格影響與福利效應[J].財經研究, 2011(10).

ImpactingAnalysisonLocalFiscalRevenuebySubstitutingtheValue-addedTaxforBusinessTax——Based on Henan Tax Reform

ZHANG Guo-xing, MA Shan-shan, ZHANG Yong-qin

(SchoolofManagementandEconomics,NorthChinaUniversityofWaterResourcesandElectricPower,Zhengzhou450046,China)

According to China’s “12th Five-Year” Program, VAT reform will be an important tax reform over the next five years. In the August,2013, Henan province also joined the reform ranks. Accordingly, this paper predicts value-added tax revenue for “expanding circumference” industry in 2013-2016 in Henan, and finds that the reform will cause no small impact on revenue. Analysis was qualitatively made regarding a number of factors that may affect the revenue. Finally, this paper proposes some feasible policy recommendations.

business tax; VAT; fiscal revenue

2014-01-16

河南省政府決策研究招標課題(2013B210)階段性成果

張國興(1966—),男,河南許昌人,華北水利水電大學管理與經濟學院教授,博士。

F810.422

A

1008—4444(2014)02—0024—05

王菊芹)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

山西財稅(2021年4期)2021-01-30 15:09:55

金橋(2019年10期)2019-08-13 07:15:20

消費導刊(2018年7期)2018-08-22 03:28:26

財經(2017年10期)2017-05-17 07:54:15

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

中國塑料(2016年3期)2016-06-15 20:30:00

傳記文學(2014年8期)2014-03-11 20:16:48