中國前500家大企業集團的結構特點及其變化

2014-09-14 01:17:29北京師范大學經濟與工商管理學院

經濟研究參考 2014年38期

關鍵詞:企業

北京師范大學經濟與工商管理學院 高 銘

中國前500家大企業集團的結構特點及其變化

北京師范大學經濟與工商管理學院 高 銘

一、中國前500家大企業集團總體規模結構變化

(一)總體規模與平均規模平穩增長,增速減緩。

2012年前500家大企業集團的營業總收入達到46.78萬億元,比上年增長了10.70%,入圍門檻為212.09億元,比上年提高了16.90%,入圍門檻值增長速度減緩。

2012年中國前500家大企業集團的平均營業收入為935.51億元,比上年提高10.69%,但增速明顯減慢。

(二)入圍企業之間差距較大,但相對上年有減小趨勢。

中國前500家大企業集團的總體及平均規模保持著穩定、有序地擴大,但入圍榜單的企業集團之間個體規模差距仍十分明顯。例如:本年度排名第一的中國石油化工集團公司的營業收入為28 306.09億元,而排在第500的武漢市裕華鋼鐵有限公司的營業收入為212.09億元,前者是后者的133.46倍,相對于上年的140.61倍,差距縮小,但總體差距仍十分明顯;前10名企業集團的營業收入總額為110 231.45億元,后10名的營業收入總額為2145.29億元,前者是后者的51.38倍,相對于上年的54.59倍,差距縮小。

從營業收入上看,有114家企業的營業收入額超過了1000億元,數量比上年多了15家,其中排名前三的企業——中國石油化工集團公司(營業收入為28 306.09億元,下同)、中國石油天然氣集團公司(26 834.80億元)和國家電網公司(18 829.99億元)的營業收入均超過了10 000億元,而絕大多數企業的營業收入在200億~500億元之間。

表12011~2012年中國前500家大企業集團入圍門檻

數據來源:根據中國企業聯合會調查數據計算。

表22011~2012年中國前500家大企業集團平均規模

數據來源:根據中國企業聯合會調查數據計算。

表32011~2012年中國前500家大企業集團前10名與后10名的規模比較

數據來源:根據中國企業聯合會調查數據計算。

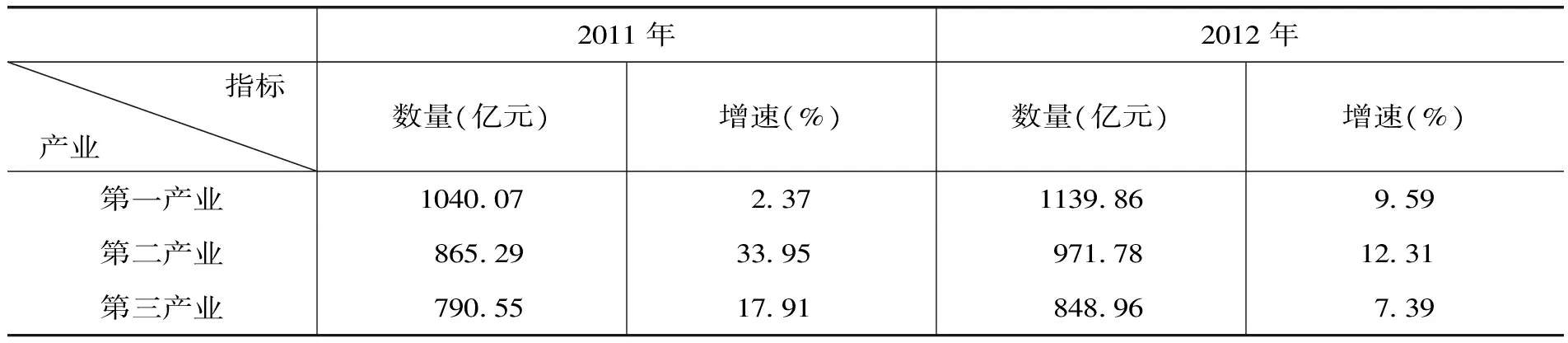

(三)三次產業的平均規模均有所提升,但二三產業平均規模增速減緩明顯。

2012年中國前500家大企業集團的平均營業收入為935.51億元,較上年增長10.69%,相對于上年29.40%的增速,本年度中國前500家大企業集團的平均規模保持穩定上升趨勢,但是增長幅度明顯回落。大企業集團平均營業收入較大的10個行業依次是:石油和天然氣開采業(平均營業收入為8527.12億元,是全國平均水平的9.11倍,下同),石油加工、煉焦及核燃料加工業(3475.07億元,3.71倍)、郵政業(3213.51億元,3.44倍)、電信和其他信息傳輸服務業(3092.21億元,3.31倍)、電力、熱力生產和供應業(2377.36億元,2.54倍)、保險業(2084.79億元,2.23倍)、交通運輸設備制造業(1643.71億元,1.76倍)、航空運輸業(1289.43億元,1.38倍)、煤炭開采和洗選業(1140.16億元,1.22倍)、農業(1139.86億元,1.22倍)。平均營業收入規模較大的行業多是規模經濟顯著、資本要素集中、投入規模較大的行業,主要是重化工業和服務業。

從三次產業的角度看,2012年中國前500家大企業集團的平均規模較上年有平穩提升,但是第二、第三產業相比于上一年增速明顯減緩,分別下降了21.64個、10.52個百分點,而第一產業的平均規模保持擴張,其營業收入所占比重增速為9.60%,相較上一年提升了7.22個百分點。

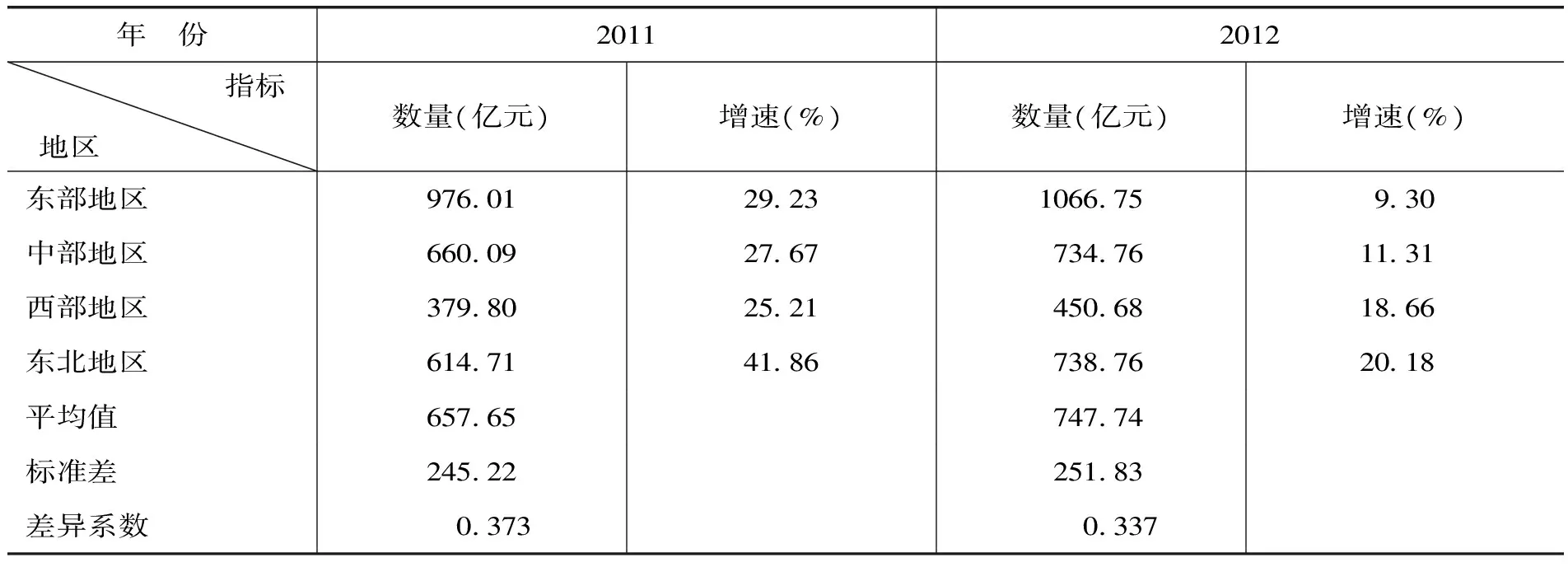

(四)地區間大企業集團規模擴張差異明顯。

處于“十二五”規劃的平穩過渡期,地區間的規模擴張均有所提升,但企業集團分布的地區差異仍十分明顯。2012年,前500家大企業集團中,東部地區企業占據大多數,營業收入所占比重處于領先地位,東北地區擴張速度相對上年減半,中西部地區規模擴張力度仍不夠,四個地區出現平均規模增速大幅減緩的趨勢,地區間規模擴張不平衡現象依舊存在。

表42012年中國前500家大企業集團規模以上企業集團分布表

數據來源:根據中國企業聯合會調查數據計算。

表52011~2012年中國前500家大企業集團按三次產業劃分的營業收入平均值及其變化

2011年2012年 指標產業 數量(億元)增速(%)數量(億元)增速(%)第一產業104007237113986959第二產業865293395971781231第三產業79055179184896739

數據來源:根據中國企業聯合會調查數據計算。

總體來看,前500家大企業集團中,東部地區進入前500家大企業集團的營業收入水平規模仍舊處于領先地位。2012年,東部地區的平均營業收入為1066.75億元,為全國平均水平的1.14倍,其后依次是東北地區(738.76億元,0.79倍)、中部地區(734.76億元,0.78倍)、西部地區(450.68億元,0.48倍)。從增速看,2012年增長最快的是東北地區,增長了20.18%,其后依次是西部地區(18.66%)、中部地區(11.31%)、東部地區(9.30%)。從四個地區前500家大企業集團的平均規模差距來看,差異系數由2011年的0.373縮小到0.337(見表6)。

二、中國前500家大企業集團的行業結構的變化

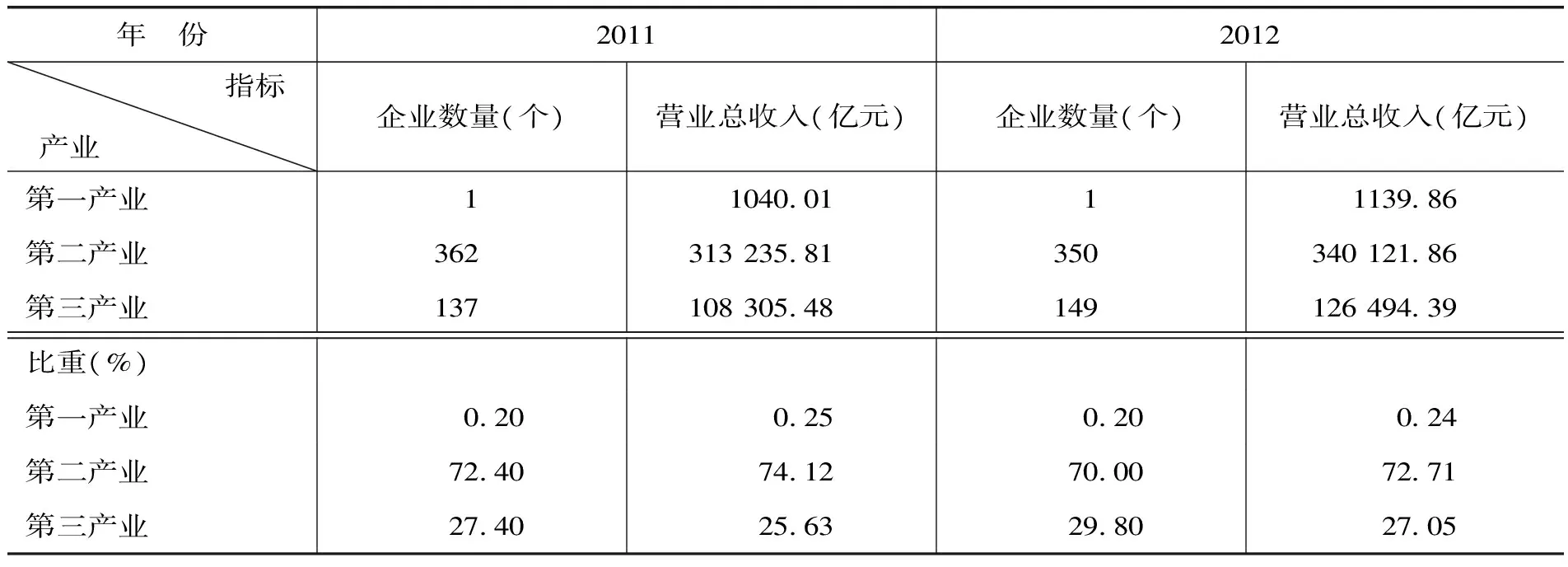

(一)三次產業結構特點。

靜態來看,進入前500家大企業集團的第一產業所占比重較小,第二、第三產業占據絕大多數地位(見表7)。2012年中國前500家大企業中,第一產業僅有1家,營業收入為1139.86億元,占前500家企業營業總收入的0.24%;第二產業規模經濟顯著,企業個數為350家,營業收入為340 121.86億元,在前500家大企業集團中,所占比重分別為70%和72.71%,反映出中國的工業化發展仍處于過渡階段;第三產業企業個數為149家,營業收入為126 494.34億元,在三次產業中貢獻度處于中等地位。

從動態角度來看,第三產業所占比重略微提升,而第一、第二產業則有所下降。對比以往,2012年第一產業入圍前500家大企業集團的數量沒有變化,仍為1家,但是其營業收入所占比重相較上一年下降了0.01個百分點。第二產業相較上一年企業數量減少了12家,營業收入所占比重下降了1.41個百分點,下滑明顯,主要是由于企業內部組織結構的調整和相關企業的合并。第三產業企業數量由2011年的137家增到了2012年的149家,營業收入所占比重上升了1.42個百分點,增加明顯(見圖1)。在三個產業中,第二產業的貢獻度為最大,營業收入所占比重較大,起主導作用,而第三產業在不斷地發展和調整中穩步提升。

表62011~2012年按地區劃分的中國前500家大企業集團平均規模

數據來源:根據中國企業聯合會調查數據計算。

表72011~2012年按三次產業劃分的中國前500家大企業集團指標

數據來源:根據中國企業聯合會調查數據計算。

(二)行業結構特點。

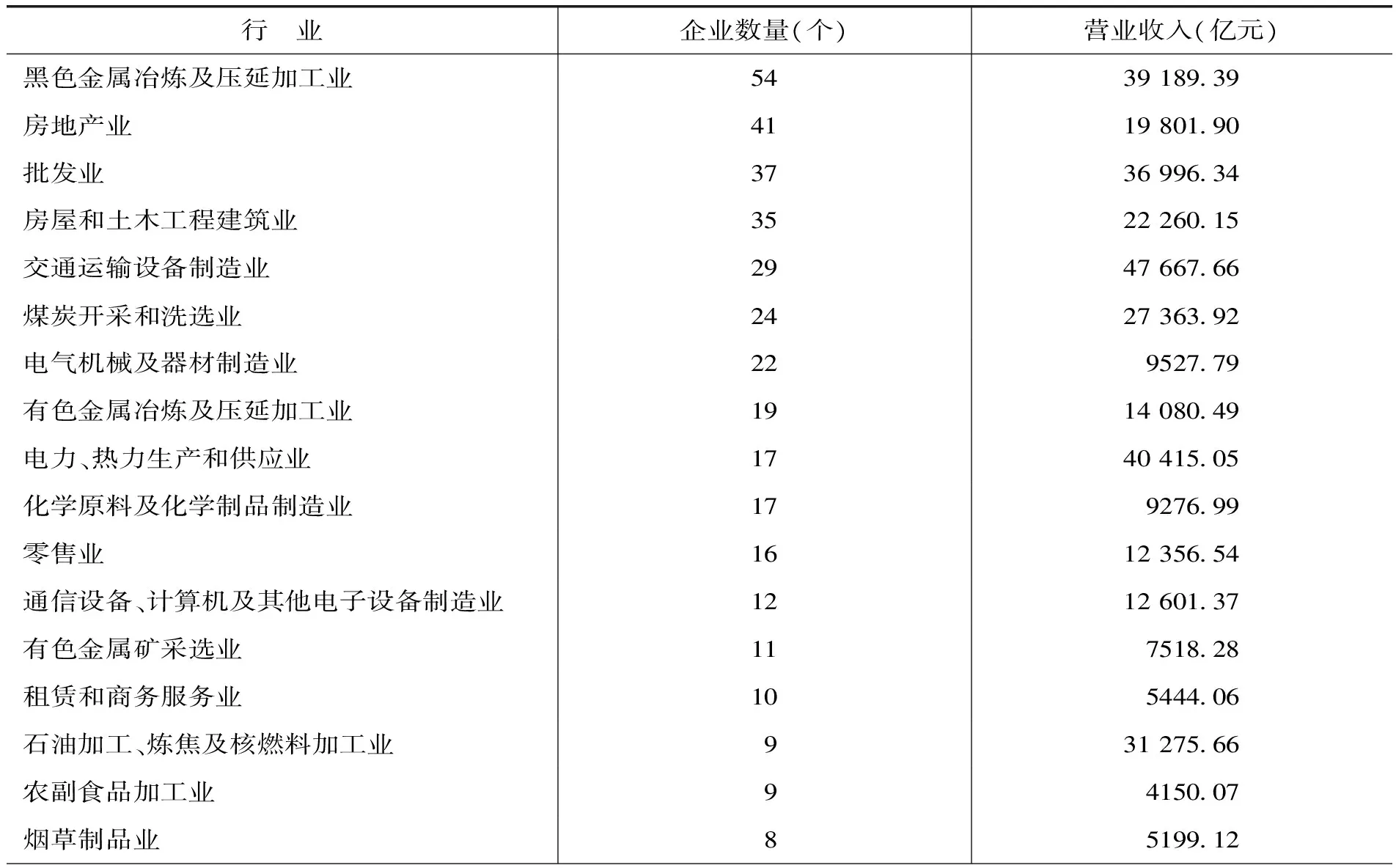

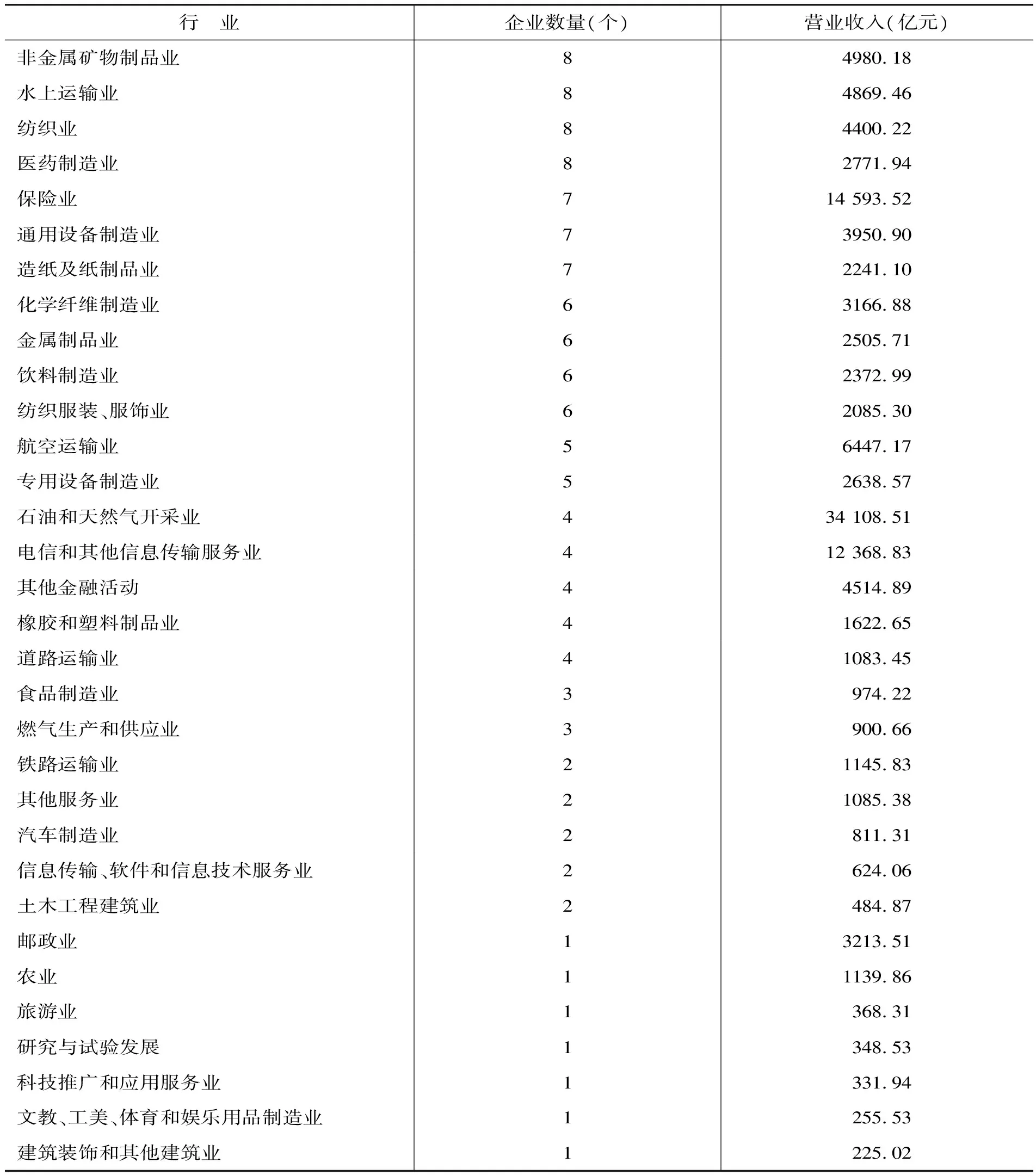

從行業結構的靜態角度看,前500家大企業集團在企業數量、營業收入分布上的行業集中度較高,主要集中在重化工業、制造業及與其相關的建筑和流通部門(見表8)。在現階段的經濟發展中,能源、原材料工業及其相關建筑與交通運輸業等行業仍為500家大企業集團的主要力量。房地產業企業數量有了飛速增長。2012年前500家大企業集團分布在49個行業中,入圍最多的是黑色金屬冶煉及壓延加工業,有54家企業入選,占總數的10.8%;排在2~5位的分別是房地產業(41家)、批發業(37家)、房屋和土木工程建筑業(35家)和交通運輸設備制造業(29家),排在前5位的行業集團數占總數的37.2%。

表82012年按行業劃分的中國前500家大企業集團是主要經濟指標

續表

數據來源:根據中國企業聯合會調查數據計算

按各行業占前500家大企業集團比重排序的前10大行業中,屬于第二產業的行業最多,其中又以資本密集型的資源開發、能源、原材料工業為主。第二產業中,黑色金屬冶煉及壓延加工業規模排在企業數量之首、營業收入之第三,房屋和土木工程建筑業規模排在企業數量之第四、營業收入之第六,交通運輸設備制造業規模居企業數量之第五、營業收入之第一。而屬于第三產業的房地產業規模和營業收入均有較大幅度提升,其規模排在企業數量之第二、營業收入之第九。

從營業收入來看,排名前十名的行業分別為交通運輸設備制造業(47 667.66億元,占10.2%,下同),電力、熱力的生產和供應業(40 415.05億元,占8.64%),黑色金屬冶煉及壓延加工業(39 189.39 億元,占8.38%),批發業(36 996.34億元,占7.91%),石油和天然氣開采業(34 108.51 億元,占7.30%),石油加工、煉焦及核燃料加工業(31 275.66億元,占 6.69%), 煤炭開采和洗選業(27 363.92億元,占5.85%),房屋和土木工程建筑業(22 260.15億元,占4.76%),房地產業(19 801.90億元,占4.23%),保險業(14 593.52 億元,占3.12%),營業總收入占前500家大企業集團收入總額的67.08%。

從動態角度看,由于房價受到經濟發展的刺激,房地產業企業數量增加了22家;而第二產業中黑色金屬冶煉及壓延加工業,電力、熱力的生產和供應業,有色金屬礦采選業,石油加工、煉焦及核燃料加工業企業數量均有所減少,營業收入起伏不大。比較2011年與2012年各行業數量占中國前500家大企業集團比重的增速可以看出,通信設備、計算機及其他電子設備制造業、化學原料及化學制品制造業、水上運輸業、通用設備制造業、非金屬礦物制品業都有所增加,第二產業起了主導作用,而第三產業的興起也越加明顯。

表92011~2012年各行業數量增長最快的5個行業 個

數據來源:根據中國企業聯合會調查數據計算。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26