基于熵權法的企業財務危機預警研究

2014-09-19 03:14:46□

商業會計 2014年7期

□

(北方工業大學經濟管理學院 北京 100144)

一、引言

隨著競爭環境的日趨復雜,企業對風險管理的要求越來越高,客觀地評價企業在經營管理中遇到的財務風險,建立有效的財務危機預警機制,進一步提高預警的水平具有重要的現實意義。財務預警的研究由來已久,但仍然存在指標繁瑣、方法復雜、準確率不高等問題。本文將以上市公司為研究對象,選擇有限的財務指標,運用熵權法對企業財務風險預警問題進行探討,以期對企業的財務健康程度給出一個綜合的判斷標準,從而提高企業的財務管理水平。

二、研究樣本選取

基于我國國情,本文以上市公司被ST、且最近兩個會計年度凈利潤均為負值,作為發生財務危機的標準,簡稱ST公司。通過招行證券全能版選取27家2012年首次被ST的上市公司為發生財務危機的樣本公司,同時按照1:1的比例選取行業相同、地域相同或相近的27家財務健康的上市公司作為配對公司,以上述54家上市公司 2009、2010和 2011年共 162份財務指標為研究樣本數據。樣本及配對公司見表3。

三、基于熵權法的財務預警機制構建

首先,在常用財務指標的基礎上,通過spss兩配對樣本非參數檢驗法進行顯著性分析,確定基礎財務指標;采用熵權法為選定的基礎財務指標賦權,進而計算綜合熵值;利用綜合熵值判斷企業財務狀況的健康程度,給出具體的值域建立預警機制。

(一)基礎預警財務指標的篩選與確定

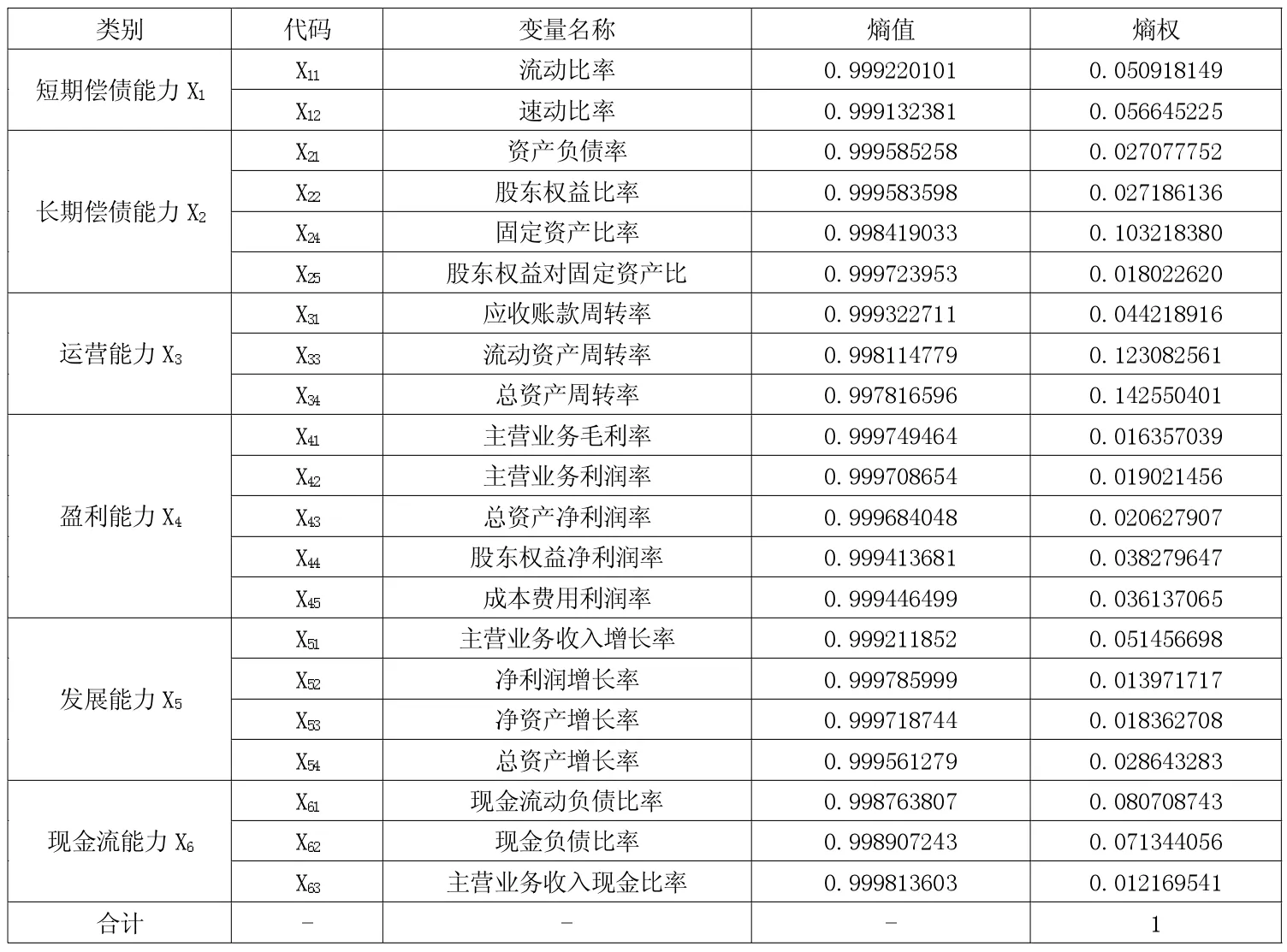

本文參考國內外學者的研究,從短期償債能力、長期償債能力、運營能力、盈利能力、發展能力和現金流能力6個方面,初步選定25個財務指標作為預警的初選基礎財務指標,其中,正指標即數值越大越好、負指標即數值越小越好、適度指標即在某一個固定區間內為好的指標。運用上述27家ST公司及其配對公司2009-2011年三年的相關數據,對這25個初選基礎財務指標進行篩選。通過Kolmogorov-Smirnov檢驗(簡稱K-S檢驗),25個財務指標的顯著性均小于0.1,均不符合正態分布,因此采用spss兩配對樣本非參數檢驗法進行顯著性分析,其中21個基礎財務指標顯著性小于0.1,通過檢驗。初選基礎財務指標及篩選結果見下頁表1。

(二)采用熵權法為基礎財務指標賦權

為克服財務指標間的多重共線性,采用熵權法為財務指標賦權。熵權法是依據指標的信息承載量的大小來確定指標權重的一種客觀賦權方法。

運用本文選取的54家公司三年162個樣本數據,以及篩選出的21個評價指標,構建待評價矩陣Rx,其中,Xij表示第i家公司的第j項指標(i=1,2…m;j=1,2…,n)。

(其中 m=162,n=21)

為了消除由于量綱和量綱單位的存在導致的不可共度性,在賦權前對基礎財務指標進行無量綱化處理。其中:

對正指標的具體處理如下:

對于負指標的具體處理如下:

對于適度指標,本文選取最佳區間參照張友棠對于區間型變量滿意值范圍規定,如果某個行業某個指標均值為X,則滿意值區間為[0.8X,1.2X]。具體處理如下:

當 L1j≤Xij≤L2j,Yij=1

[L1j,L2j]為適度指標的理想區間。

通過無量綱化處理的數據Y 取值范圍為[0,1],并且 Yij的數值均越大越好。

為了避免求熵權時無意義,必須對數據作進一步整理,即采用標準化法對數據進行平移。

計算第j項財務指標值下第i個公司所占的比重:

第j項財務指標的熵值:

利用熵值,通過計算熵權為各基礎財務指標賦權。熵權的大小代表財務指標在評價時所起的作用,熵權越大,該財務指標的重要程度越大。

(規定1-ej為差異性系數,1-ej越大,指標間的差異越大,該指標在模型中的作用越大)

基礎財務指標的熵值及熵權計算結果如表2所示。

表1 初選財務指標及篩選結果表

表2 基礎財務指標嫡值及嫡權計算結果表

(三)綜合熵值計算及預警值域的確定

表3 樣本及配對公司2011年綜合熵值表

表4 綜合熵值預警準確率計算表

首先,在確定各基礎財務指標權數的基礎上,根據162個樣本數據計算確定各個樣本的綜合熵值。綜合熵值的計算公式如下:

進而分別計算ST公司和健康公司的平均綜合熵值,并將其作為財務狀況的判斷標準,用來預警公司的財務風險。ST公司的平均綜合熵值為1.458879054,如果公司的綜合熵值等于或小于這個平均值,則認為該公司已經陷入財務危機;健康公司的平均綜合熵值為1.516613208,如果公司的綜合熵值等于或大于這個平均值,則可以認為該公司財務健康,運營良好。如果公司的綜合熵值在這兩者之間,則認為該公司財務已經處于亞健康狀態,應引起高度重視。同時,可根據公司綜合熵值的大小判斷財務危機(或健康)的程度,總體看綜合熵值越大企業的財務狀況越好。

四、綜合熵值財務預警的準確性檢驗

以27家樣本公司及其配對公司2011年的綜合熵值為例進行檢驗,綜合熵值小于1.458879054為15家公司,其中ST公司有13家,正常公司有2家;綜合熵值大于1.516613208有16家公司,其中正常公司13家,ST公司有3家;可見在發生財務危機前一年的判斷準確率達到83.96%。27家樣本公司及其配對公司2011年的綜合熵值見表3。

以此類推,用樣本公司及其配對公司2010年、2009年的綜合熵值,分別檢驗判斷的準確性,2010年的準確率為 76.28%,2009年的準確率為69.44%,具體判斷結果見表4。

五、結論與啟示

從總體趨勢看,綜合熵值的數值越大企業的財務狀況越好,反之則越差,說明綜合熵值的大小對于判斷企業財務狀況的健康程度具有一定的意義;通過三年的財務預警檢驗的結果可以看出,離 ST(2012)年越近,基于熵權法的預警模型的準確度越高,這說明利用熵理論建立的財務危機模型有一定的預測價值;但由于本文樣本數量有限,且模型構建僅考慮了基本財務指標,因此預警的準確度尚有待提高。