輔助生產(chǎn)費(fèi)用分配方法之比較分析

2014-09-19 03:14:52□

商業(yè)會(huì)計(jì) 2014年7期

□

(新疆石河子職業(yè)技術(shù)學(xué)院 新疆石河子832000)

一、輔助生產(chǎn)費(fèi)用分配的內(nèi)涵

(一)輔助生產(chǎn)費(fèi)用含義

企業(yè)的輔助生產(chǎn),是指為基本生產(chǎn)車間、企業(yè)行政管理部門等單位服務(wù)而進(jìn)行的產(chǎn)品生產(chǎn)和勞務(wù)供應(yīng)。從事輔助生產(chǎn)活動(dòng)的車間稱為輔助生產(chǎn)車間。輔助生產(chǎn)費(fèi)用是輔助生產(chǎn)部門在進(jìn)行產(chǎn)品生產(chǎn)和提供勞務(wù)時(shí)所發(fā)生的各種費(fèi)用之和,是構(gòu)成企業(yè)產(chǎn)品成本的重要組成部分,也是考核企業(yè)經(jīng)營(yíng)成果,評(píng)價(jià)企業(yè)經(jīng)營(yíng)管理水平的重要經(jīng)濟(jì)指標(biāo)之一,因此必須正確、及時(shí)地歸集和分配輔助生產(chǎn)費(fèi)用。

(二)輔助生產(chǎn)費(fèi)用的分配原則

輔助生產(chǎn)費(fèi)用的分配是指將歸集在“輔助生產(chǎn)成本”賬戶及其明細(xì)賬借方的輔助生產(chǎn)費(fèi)用,按照特定的計(jì)算方法計(jì)算出各種輔助生產(chǎn)產(chǎn)品或勞務(wù)的單位成本和總成本,在各受益對(duì)象之間進(jìn)行分配的過程。由于輔助生產(chǎn)車間生產(chǎn)產(chǎn)品和提供的勞務(wù)種類不同,費(fèi)用轉(zhuǎn)出、分配的程序也不相同。企業(yè)進(jìn)行的輔助生產(chǎn)是為基本生產(chǎn)及其他使用部門服務(wù)的,根據(jù)受益原則,其發(fā)生的費(fèi)用應(yīng)由各受益部門負(fù)擔(dān),按照“誰受益,誰負(fù)擔(dān);多受益,多負(fù)擔(dān);少受益,少負(fù)擔(dān)”的基本原則將發(fā)生的輔助生產(chǎn)費(fèi)用向各個(gè)受益部門進(jìn)行分配。

二、輔助生產(chǎn)費(fèi)用分配方法的應(yīng)用比較

輔助生產(chǎn)費(fèi)用常用的分配方法主要有直接分配法、交互分配法、計(jì)劃成本分配法、代數(shù)分配法。本文運(yùn)用一道例題從4種分配方法的適用范圍、分配程序、分配特點(diǎn)、分配方法的優(yōu)缺點(diǎn)、分配結(jié)果的精確度等方面進(jìn)行比較分析。

例:宏大公司有機(jī)修和供電兩個(gè)輔助生產(chǎn)車間,主要為本企業(yè)的基本生產(chǎn)車間和行政管理部門提供勞務(wù),2013年6月歸集的輔助生產(chǎn)費(fèi)用供電車間為27 000元,機(jī)修車間為50 000元。該企業(yè)本月輔助生產(chǎn)車間提供的產(chǎn)品和勞務(wù)量見表1所示。

表1 供電、機(jī)修車間本月提供勞務(wù)量匯總表 2013年6月

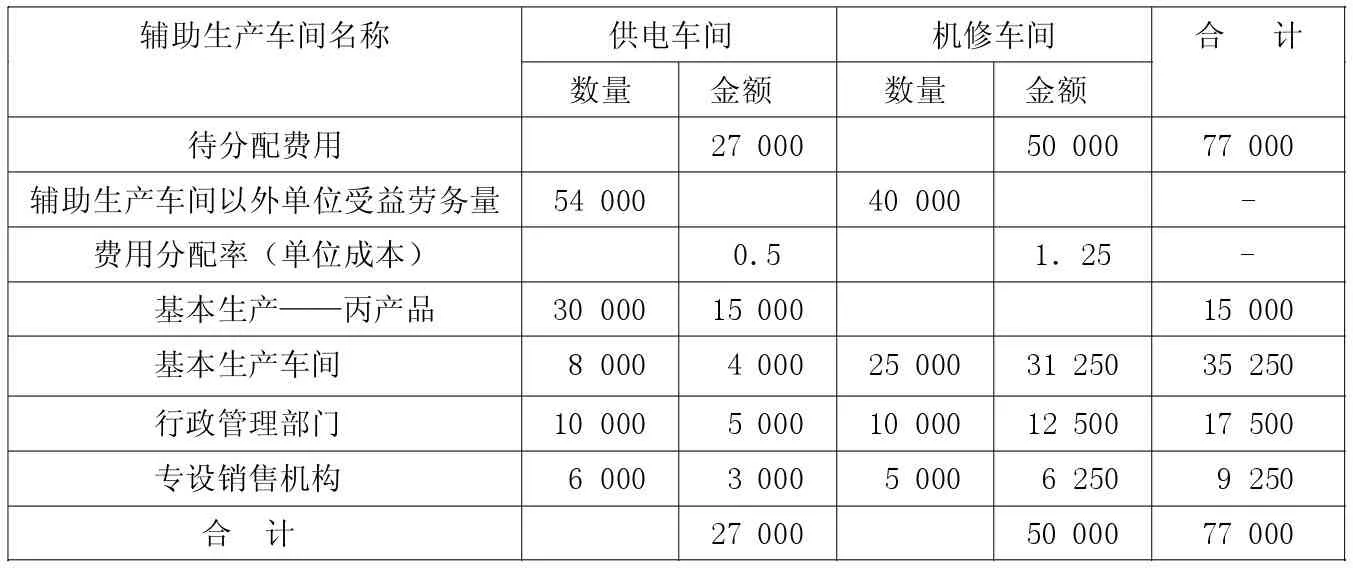

表2 輔助生產(chǎn)費(fèi)用分配表(直接分配法) 金額單位:元

(一)直接分配法

直接分配法是將各種輔助生產(chǎn)費(fèi)用直接分配到輔助生產(chǎn)車間以外的各受益單位,而不考慮各輔助生產(chǎn)車間之間相互提供產(chǎn)品或勞務(wù)情況的一種分配方法。其分配程序是:首先根據(jù)各輔助車間實(shí)際發(fā)生的費(fèi)用和向輔助車間以外的各受益對(duì)象提供的產(chǎn)品或勞務(wù)總量,計(jì)算出各輔助生產(chǎn)車間的實(shí)際單位生產(chǎn)成本;然后再按實(shí)際單位生產(chǎn)成本和各受益對(duì)象的耗用量進(jìn)行分配。分配特點(diǎn)為 “只對(duì)外,不對(duì)內(nèi)”。其優(yōu)點(diǎn)是簡(jiǎn)便易行。缺點(diǎn)是由于此方法未在輔助生產(chǎn)車間之間進(jìn)行費(fèi)用分配,因而分配結(jié)果不夠準(zhǔn)確。這種方法適宜在輔助生產(chǎn)內(nèi)部相互提供產(chǎn)品或勞務(wù)較少,不進(jìn)行交互分配,對(duì)輔助生產(chǎn)成本影響不大的情況下采用。根據(jù)表中資料計(jì)算如下:

實(shí)際工作中,輔助生產(chǎn)費(fèi)用的分配是通過編制輔助生產(chǎn)費(fèi)用分配表進(jìn)行的,本例輔助生產(chǎn)費(fèi)用分配表如上頁表2所示。

表3 輔助生產(chǎn)費(fèi)用分配表(交互分配法) 金額單位:元

表4 輔助生產(chǎn)費(fèi)用分配表(計(jì)劃成本分配法) 金額單位:元

(二)交互分配法

交互分配法是輔助生產(chǎn)車間先進(jìn)行一次相互分配,然后再將輔助生產(chǎn)費(fèi)用對(duì)輔助生產(chǎn)車間外部各受益對(duì)象進(jìn)行分配的一種分配方法。交互分配法分配輔助生產(chǎn)費(fèi)用程序分兩個(gè)步驟進(jìn)行:首先對(duì)內(nèi)進(jìn)行交互分配,在各輔助生產(chǎn)車間、部門之間,按相互提供的勞務(wù)數(shù)量和交互分配的費(fèi)用分配率,進(jìn)行一次交互分配;然后對(duì)外進(jìn)行分配,將各輔助生產(chǎn)車間交互分配后的實(shí)際費(fèi)用(即交互分配前的待分配費(fèi)用加上交互分配轉(zhuǎn)入的費(fèi)用,減去交互分配轉(zhuǎn)出的費(fèi)用)在輔助生產(chǎn)車間、部門以外的各受益單位之間,按其接受的勞務(wù)數(shù)量和對(duì)外分配率進(jìn)行分配。交互分配法的特點(diǎn)是:要進(jìn)行兩次分配,計(jì)算兩次費(fèi)用分配率;首先對(duì)內(nèi)進(jìn)行交互分配,然后再對(duì)外進(jìn)行分配,第二次分配率的計(jì)算分配費(fèi)用時(shí)遵循“分進(jìn)來的加上、分出去的減去”的原則進(jìn)行計(jì)算。仍以上例為例,按交互分配法分配輔助生產(chǎn)費(fèi)用,計(jì)算分配如下:

1.對(duì)內(nèi)交互分配率的計(jì)算:

根據(jù)計(jì)算結(jié)果編制交互分配法的輔助生產(chǎn)費(fèi)用分配表,見表3所示。

一次交互分配法克服了直接分配法的缺點(diǎn),提高了分配結(jié)果的正確性,但由于進(jìn)行兩次分配,因而計(jì)算工作量有所增加,又由于交互分配的費(fèi)用分配率是根據(jù)交互分配以前的待分配費(fèi)用計(jì)算的,不是各該輔助生產(chǎn)的實(shí)際單位成本,因而分配結(jié)果不十分準(zhǔn)確,它適用于勞務(wù)種類較多和規(guī)模較大而又無現(xiàn)代化計(jì)算工具的企業(yè)。

(三)計(jì)劃成本分配法

計(jì)劃成本分配法是指按輔助生產(chǎn)費(fèi)用的計(jì)劃單位成本和各受益單位耗用的勞務(wù)數(shù)量,分配輔助生產(chǎn)費(fèi)用的一種方法。輔助生產(chǎn)為各受益單位提供的產(chǎn)品或勞務(wù),一律按產(chǎn)品或勞務(wù)的實(shí)際耗用量和計(jì)劃單位成本進(jìn)行分配。輔助生產(chǎn)車間實(shí)際發(fā)生的費(fèi)用(包括輔助生產(chǎn)交互分配轉(zhuǎn)入的費(fèi)用在內(nèi))與按計(jì)劃單位成本分配轉(zhuǎn)出的費(fèi)用之間的差額,也就是輔助生產(chǎn)產(chǎn)品或勞務(wù)的成本差異,可以追加分配給輔助生產(chǎn)以外的各受益單位,為了簡(jiǎn)化計(jì)算工作,也可以全部記入“管理費(fèi)用”賬戶。采用這種方法分配輔助生產(chǎn)費(fèi)用時(shí),可分為兩個(gè)步驟進(jìn)行:

第一,按計(jì)劃成本分配費(fèi)用。根據(jù)各產(chǎn)品、車間、部門實(shí)際耗用的勞務(wù)數(shù)量和預(yù)先確定的計(jì)劃單位成本計(jì)算分配輔助生產(chǎn)費(fèi)用;

第二,結(jié)轉(zhuǎn)分配成本差異。計(jì)算輔助生產(chǎn)車間實(shí)際成本和按計(jì)劃單位成本分配出去的計(jì)劃成本的差異,進(jìn)行調(diào)整分配。

仍以上例為例,該企業(yè)供電車間每度電的計(jì)劃成本為0.4元,機(jī)修每小時(shí)計(jì)劃成本為1.2元。按計(jì)劃成本分配法分配輔助生產(chǎn)費(fèi)用,如表4所示。

采用計(jì)劃成本分配法,由于預(yù)先制定了產(chǎn)品和勞務(wù)量的計(jì)劃單位成本,各種輔助生產(chǎn)費(fèi)用只需要分配一次,簡(jiǎn)化和加速了分配的計(jì)算工作,同時(shí)還能反映和考核輔助生產(chǎn)成本計(jì)劃的執(zhí)行情況以及各受益單位的成本,有利于分清企業(yè)內(nèi)部各單位的經(jīng)濟(jì)責(zé)任。但它適用于實(shí)行廠內(nèi)經(jīng)濟(jì)核算,計(jì)劃成本較為準(zhǔn)確,管理水平較高的企業(yè)。

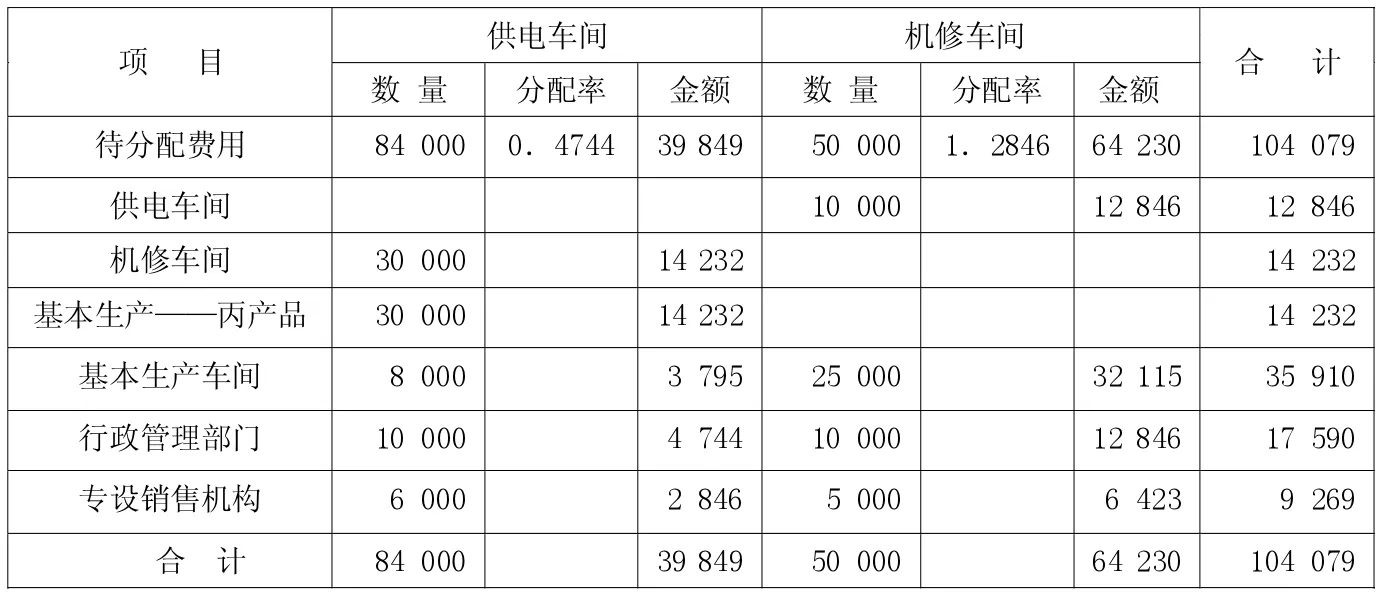

(四)代數(shù)分配法

代數(shù)分配法,是根據(jù)數(shù)學(xué)中多元一次聯(lián)立方程的原理,計(jì)算輔助生產(chǎn)單位產(chǎn)品和勞務(wù)的實(shí)際單位成本,然后根據(jù)各受益單位(包括輔助生產(chǎn)車間)耗用的數(shù)量和單位成本計(jì)算分配輔助生產(chǎn)費(fèi)用的一種方法。采用這種分配法,其分配結(jié)果最精確,但計(jì)算較為復(fù)雜,要解多元一次方程組,該方法一般適用于在成本會(huì)計(jì)中已運(yùn)用電子計(jì)算技術(shù)的企業(yè)。

代數(shù)分配法分配輔助生產(chǎn)費(fèi)用時(shí),可分為兩個(gè)步驟進(jìn)行:先根據(jù)輔助生產(chǎn)部門交互提供勞務(wù)的關(guān)系列出二元一次方程組,求各輔助生產(chǎn)單位費(fèi)用的單位成本(費(fèi)用分配率);再計(jì)算各收益對(duì)象應(yīng)負(fù)擔(dān)的輔助生產(chǎn)費(fèi)用。

仍以上例為例,按代數(shù)分配法分配輔助生產(chǎn)費(fèi)用,如表5所示。

設(shè)宏達(dá)企業(yè)每一機(jī)修小時(shí)單位成本為 Y,每度電的成本為X,設(shè)立聯(lián)立方程式如下:解得 :X=0.4744(元 ),Y=1.2846(元)

根據(jù)以上計(jì)算結(jié)果,編制代數(shù)分配法的輔助生產(chǎn)費(fèi)用分配表,如表5所示。

采用代數(shù)分配法分配輔助生產(chǎn)費(fèi)用,分配的結(jié)果最準(zhǔn)確,但當(dāng)輔助生產(chǎn)車間較多時(shí),計(jì)算工作比較復(fù)雜。這種方法只適宜在計(jì)算工作已經(jīng)實(shí)現(xiàn)電算化的企業(yè)采用。

表5 輔助生產(chǎn)費(fèi)用分配表(代數(shù)分配法) 金額單位:元

表6 輔助生產(chǎn)費(fèi)用分配結(jié)轉(zhuǎn)結(jié)果比較表 金額單位:元

三、輔助生產(chǎn)費(fèi)用分配結(jié)果的比較分析

輔助生產(chǎn)費(fèi)用各種分配方法的結(jié)果比較如表6所示。

由此可見,各種分配方法不會(huì)改變輔助生產(chǎn)費(fèi)用歸集和分配的特點(diǎn),無論采用什么方法,分配后結(jié)轉(zhuǎn)輔助生產(chǎn)明細(xì)賬都應(yīng)無余額;對(duì)外分配的金額的合計(jì)數(shù)是相同的,即等于分配前各輔助生產(chǎn)車間的待分配費(fèi)用之和77 000元。

以上幾種方法對(duì)產(chǎn)品成本、企業(yè)當(dāng)期利稅的影響各不相同。首先,從實(shí)質(zhì)上說,直接分配法、交互分配法和代數(shù)分配法都是用實(shí)際成本在分配計(jì)算,而計(jì)劃成本法先按照預(yù)定的計(jì)劃成本計(jì)算各受益部門應(yīng)承擔(dān)的費(fèi)用,然后再用計(jì)劃成本和實(shí)際成本的差異額結(jié)轉(zhuǎn)分配,差額部分由“管理費(fèi)用”承擔(dān),缺乏會(huì)計(jì)理論支持,這顯然是不合理的。其次,從成本管理上來看,使用不同的費(fèi)用分配方法,各受益部門承擔(dān)的輔助生產(chǎn)費(fèi)用也各不相同,這將影響各產(chǎn)品成本的高低和期間費(fèi)用的水平,如表6中所示,計(jì)劃成本法和代數(shù)分配法與其他兩種方法對(duì)丙產(chǎn)品的成本和期間費(fèi)用影響較大,進(jìn)而影響企業(yè)當(dāng)期的利潤(rùn)和所得稅。最后,從“交互”和“綜合”分配的角度來看,交互分配法和代數(shù)分配法、計(jì)劃成本法這三種方法都按照對(duì)輔助生產(chǎn)部門之間進(jìn)行了交互分配,按照綜合分配率計(jì)算各受益部門應(yīng)承擔(dān)的費(fèi)用,然后對(duì)輔助部門之外的受益部門進(jìn)行分配,只有直接分配法不考慮各輔助生產(chǎn)部門之間的交互分配,直接對(duì)外分配,從理論上來說也不盡合理。

因此,輔助生產(chǎn)費(fèi)用的各種分配方法均有其自身的特點(diǎn)和適用范圍,企業(yè)應(yīng)該結(jié)合自身的實(shí)際情況慎重選擇輔助費(fèi)用的分配方法,使輔助生產(chǎn)成本獲得最充分、最合理的分配路徑。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

鐵道通信信號(hào)(2020年9期)2020-02-06 09:15:22

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

- 商業(yè)會(huì)計(jì)的其它文章

- 提高民族院校審計(jì)學(xué)課程教學(xué)質(zhì)量的探索與實(shí)踐

- 復(fù)合型會(huì)計(jì)學(xué)專業(yè)學(xué)術(shù)型研究生培養(yǎng)探討

- 基于員工需要理論的中小企業(yè)激勵(lì)機(jī)制研究

- 家電上市公司資本結(jié)構(gòu)與財(cái)務(wù)績(jī)效關(guān)系的實(shí)證研究

- 食品行業(yè)上市公司社會(huì)責(zé)任與財(cái)務(wù)績(jī)效的相關(guān)性研究

- A高校競(jìng)賽場(chǎng)館團(tuán)隊(duì)會(huì)計(jì)工作實(shí)務(wù)研究