國光農化:手握2億現金仍圈錢 競爭激烈擴產難消化

2014-09-19 19:39:26江歡

投資者報 2014年21期

關鍵詞:資金

江歡

四川國光農化股份有限公司(以下簡稱:國光農化)于日前預披露了招股書,公司擬在深交所中小板上市,保薦機構為國都證券。

這家來自四川簡陽市平泉鎮的企業,主要從事植物生長調節劑、殺菌劑為主的農藥制劑和水溶性肥料的研發、生產和銷售業務。

招股書顯示,國光農化擬募資3.45億元投入到6個項目中。但《投資者報》記者發現,這家公司其實“不差錢”。2013年末,公司賬上躺著2.36億元的現金,并且報告期內累計分紅1.45億元。

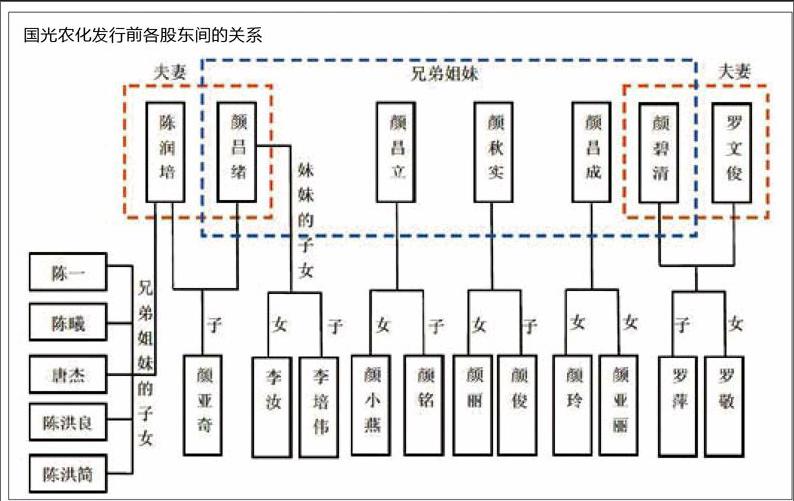

除上述問題外,國光農化還是典型的家族企業。本次發行前,公司董事長顏昌緒持有51%的股份,為公司的控股股東、實際控制人,其余22名自然人股東均與顏昌緒存在親屬關系,為其家族成員。

《投資者報》記者采訪到中金公司農藥化肥行業一位不愿透漏姓名的分析員,他表示:“農藥化肥行業中家族企業并不多。大多數企業都具有國企背景,有更多的資源。”從股權關系來看,國光農化并不具備競爭優勢。

現金充裕仍要募資

事實上,這家準備上市融資的公司,其現金充裕,賬上并不缺錢。

招股書顯示,國光農化此次擬募資3.45億元用于產能擴張和營銷體系建立,其資金將主要投向6個項目,包括年產2100噸植物生長調節劑原藥生產線項目、年產500公斤S-誘抗素原藥項目、年產1.9萬噸環保型農藥制劑生產線項目、年產6000噸植物營養產品生產線項目、營銷服務體系建設項目和補充營運資金。

在成功募集資金之前,公司已經利用自籌資金先行投入這些項目,公司稱,這些資金將在募集資金到位之后予以置換。

從目前來看,公司已通過自有資金和少量借款完成了大部分募資項目所需資金。招股書顯示,截至2013年末,公司已用自有資金在上述募資項目中投入2.64億元,約占擬募資額的八成。

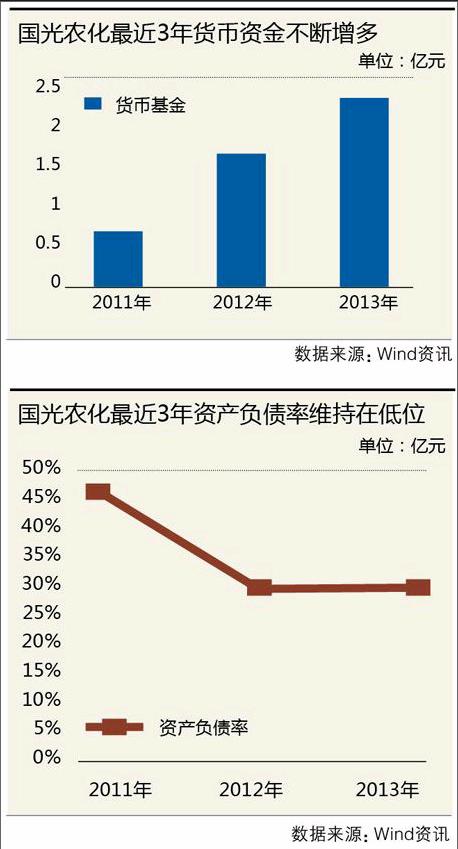

在投入上述資金后,公司資金流仍較為充裕。招股書顯示,2011年~2013年,公司的貨幣資金分別為0.63億元、1.59億元、2.36億元;公司的經營活動現金流量凈額分別為0.64億元、1.14億元、1.30億元。

與此同時,公司經營狀況較為穩定,給現金流帶來支撐。2011年~2013年,國光農化營業收入分別為4.25億元、5.31億元、6.02億元,同期凈利潤分別為1.01億元、1.15億元、1.28億元。2012年和2013年凈利潤同比分別增長14%和11%。

另外,公司的借款常年保持在較低水平。招股書顯示,2011年~2013年公司不存在長期借款;同期短期借款分別為3550萬元、2550萬元、3000萬元。

由于負債較少,現金較為充裕,國光農化的資產負債率逐年走低,并且遠低于同行業的公司。招股書顯示,2011年~2013年,公司資產的負債率分別為45.41%、29.32%、29.07%。而同行業內的諾普信、錢江生化、藍豐生化2013年的資產負債率分別為41.36%、70.65%、54.17%。

不但如此,報告期內,公司還拿出大筆現金進行了分紅。招股書顯示,公司在報告期內年均以現金方式分配的股利達到當年度實現的可供分配利潤的42.1%,3年累計現金分紅1.45億元。

由上述數據可知,國光農化是一家“不差錢”的公司。但令人不解的是,現金如此充裕的公司,為何還要到資本市場來伸手要錢?同時,作為一家聲稱急需融資來擴大產能的公司,國光農化為何不先行利用分紅資金投入到擴產中?

就國光農化的經營規模來看,公司短時間內難以消化此次IPO的募集資金,超募資金的利用率可能會更低。

所有股東均有親屬關系

與行業內其他公司不太一樣的是,國光農化是一家典型的家族企業。

招股書顯示,本次發行前,公司董事長顏昌緒持有51%的股份,為公司的控股股東、實際控制人,其余22名自然人股東均與顏昌緒存在親屬關系,為其家族成員。本次發行后,顏昌緒及其親屬仍合計持有公司75%的股份,持股比例較為集中。

記者采訪得知,農藥化肥行業的大多數企業都具有國企背景,他們擁有更多的資源。

從公司治理結構看,其重要的職位也大多由顏昌緒及其家族成員擔任。公司董事會由9名成員組成,其中包括4名獨立董事,剩下的5人中有3人為親屬。目前顏昌緒擔任公司董事長,其親屬顏亞奇、牟興勇、何頡均為公司董事,并在公司分別擔任總經理、副總經理、副總經理兼董事會秘書等職務,可直接參與公司的生產經營決策,對公司的經營活動和發展戰略具有重要影響。

另外,招股書中提到,如需股東公開發售股票,公開發售股票數量將不超過1500萬股。發售股份額度原則由全體股東按照發行前持股比例分攤。由于顏昌緒、顏亞奇(注:兩人為父子關系)為公司董事,陳潤培、李汝為董事配偶,這四位股東發售股份數量以其所持公司股份的25%為限。

最后,分攤和調整的結果顯示,在國光農化發行前的23名股東中,除顏麗等8名股東以外,其余股東均可減持。其中控股股東顏昌緒可減持不超過765萬股,其子顏亞奇可減持不超過177萬股。

產品豐富難逃行業通病

國光農化頭上籠罩著很多“光環”,公司是國內最大的植物生長調節劑制劑生產和銷售企業,通過了質量、環境、職業健康管理體系認證,是四川省質監局認定的“AAA級質量信用等級”企業、四川省質量管理先進企業。

公開信息顯示,國光農化成立于1984年,其產品廣泛應用于農業、林業等領域,部分產品還出口到歐美、東南亞、西亞國家。

此外,公司還擁有“植物生長調節劑組合物”、“樹木插瓶”等11項發明、實用新型、外觀設計專利和“SE-02保鮮劑”、“國光椰甲必治”兩項科技成果。

截至2014年3月31日,公司共取得83個農藥產品登記證和16個肥料登記證。

此外,該公司每年還會有1~2個新制劑產品推向市場,以保證公司原藥品種、制劑產量及市場占有率在國內處于領先地位。

前述分析員表示:“農藥化肥行業有一個其他行業鮮見的奇特現象,就是每家企業的產品線都極其豐富,有的企業甚至擁有幾十個產品或品牌。但用財務數據進行系統分析之后就會發現,即使是支撐企業發展的最走量的基礎品種,也不見得就是企業的利潤源泉,產品規格多,多子不多福,是農資化肥行業的通病。”

從國光農化2013年主營產品收入來看,植物生長調節劑、殺菌劑和水溶性肥料約占主營收入的72%。而支撐上述七成收入的產品多達27種,包括24種農藥產品和3種化肥產品。國光農化身上也存在農藥化肥行業的“產品規格多,多子不多福”的通病。

庫存上升擴產難消化

2011年~2013年,公司存貨賬面價值分別為1.08億元、1.06億元2和1.25億元,占流動資產的比例分別為51%、34%、30%。其存貨呈逐年攀升的趨勢。

招股書顯示,公司存貨主要為原材料、庫存商品、包裝物、在產品和半成品。其中庫存商品占比超過一半。

對于存貨較多的問題,公司解釋稱,每年年末,公司需要對農藥、化肥的原材料進行選擇性備貨,同時接受經銷商預訂,因此原材料和庫存商品較多。

除了庫存問題外,公司未來募集資金投產后,其產能能否消化也是問題。

國光農化此次擬公開發行2000萬股,占發行后總股本的25%,所募集資金主要投向6大項目,其中實業項目選址在簡陽市平泉工業園內。

此次募集的資金擬投資項目之一是“年產2100噸植物生長調節劑原藥項目”,其中包括年產1000噸甲哌鎓原藥生產項目。該項目建成投產后,公司甲哌鎓原藥的生產能力將由210噸/年增至1000噸/年。

如果項目建成后市場環境發生了重大不利變化或市場開拓不能如期推進,公司將面臨產能擴大引起的產品銷售風險,再加上本身庫存積壓,公司庫存可能會進一步上升。

對此,中金公司化工行業另一位不愿具名的分析員表示:“國內農藥化肥行業可以用分散、混亂、競爭異常激烈來形容。尤其是化肥產業,基礎肥產能過剩,復合肥也有很多企業在生產,市場不是很好。由于市場競爭很激烈,農藥和化肥都需要大量的銷售投入。”

為了解決銷售瓶頸,在募集資金用途中,國光農化擬投資7828萬元用于營銷體系服務建設項目。

前述農藥化肥行業分析員表示:“從農化行業上市企業來看,宏觀政策對行業的影響特別明顯。如果企業自身擁有好的銷售渠道和營銷策略,無疑將提升其行業競爭力。”

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33