“營改增”對稅負的影響與措施

2014-09-27 22:55:21趙娜

現代企業 2014年8期

趙娜

國家從2012年正式對上海的交通運輸和部分服務業由征營業稅改增增值稅,從2013年開始“營改增”的范圍已擴展至全國。“營改增”的稅制改革不僅有利于減少營業稅自始至終存在的重復征稅問題,減輕企業稅負負擔,提升服務業等二三類產業在國內外市場的競爭力。與此同時通過對市場中作為“營改增”試點的個別服務行業同時期所承擔的增值稅金額與應承擔的營業稅金額比較分析得出,增值稅的稅負大于營業稅的稅負。出現此種情況不可避免,這主要是由于該企業自身的經營制度設計結構和企業自身的經營能力所致,并不是改征增值稅稅制結構本身所致。因此,“營改增”雖致力于減輕企業經濟負擔,但對企業的經營者,對企業的業務能力都是一個極大的挑戰,不容忽視。本文以服務業中的建筑行業為例通過引入一個真實的建筑企業,以該企業真實的財務數據為依托,對比企業承擔的營業稅稅負和增值稅稅負,進而分析得出“營改增”對建筑企業稅負的有利或不利影響,為企業探尋應對“營改增”的經營改革措施。

一、“營改增”對建筑企業的收入和成本的影響

1.對收入的影響。征收營業稅時,計稅依據為建筑企業的全部工程造價,增值稅的計稅基礎是不含稅價格,不含稅價格=含稅價格/(1+增值稅率),不含稅價格比含稅價格下降百分比=(含稅價格-不含稅價格)/含稅價格×100%=[1-1/(1+增值稅率)]×100%,建筑業預留稅率為11%,不含稅收入=含稅收入/1.11,收入將減少9.9%。

2.對成本的影響。由于征收營業稅時,其計稅依據為建筑企業的全部工程造價,而在計算征收的增值稅時,成本需要把含稅的金額換算為不含稅的金額,而當前我國建筑企業的上游企業大多為小型微利企業,因而難以從上游企業獲得增值稅專用發票,進而增值稅的進項稅額也就難以抵扣,故“營改增”后建筑企業的稅收負擔會小幅提高,企業的成本會有所提升,利潤也將會隨之有所下降。

二、建筑企業案例分析

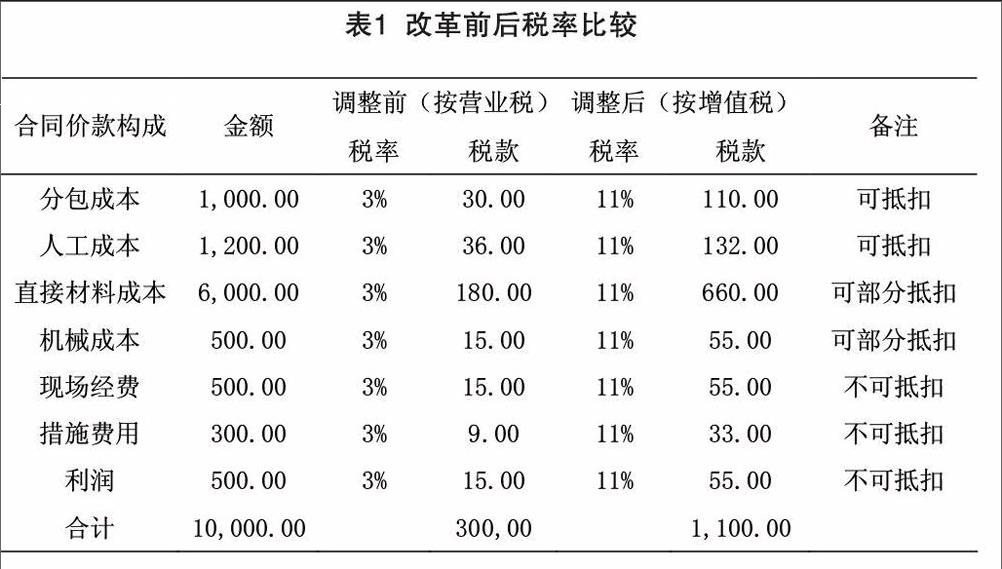

施工企業的一個項目合同總價款為10000萬元,成本分別由人工、材料、機械、分包、措施及現場經費幾個部分構成,按照目前公布的增值稅稅率11%來計算,表1列出由于改革前稅率和改革后稅率的不同而造成的稅負變化情況。

從以上表中數據來看,未抵扣前建筑企業按照營改增稅負增加了1100-300=800萬元。另外從合同價款中的成本分項構成來看,直接材料成本占60%的比例,所以直接材料的稅款抵扣多少是營改增后稅負變化的重要因素。

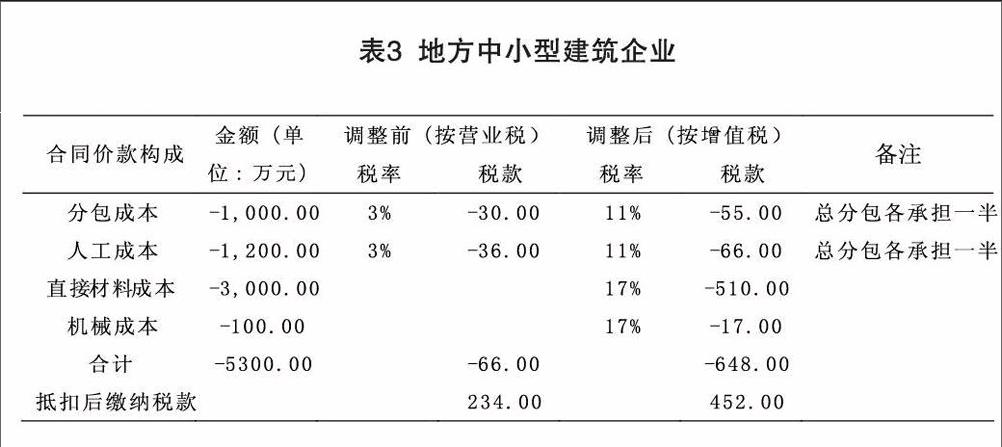

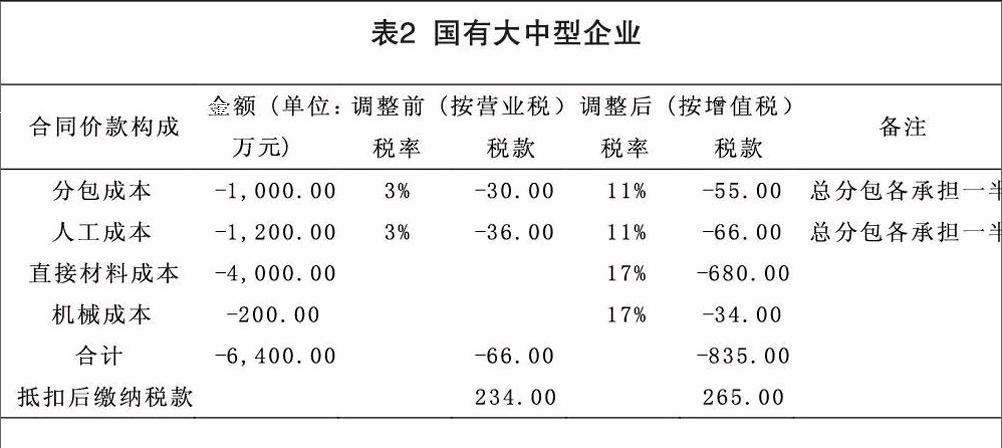

筆者又調研了部分其它建筑企業,以下分別選取國有大中型建筑企業、地方中小型建筑企業來進行對比分析:

從以上表2數據可以看出,分包成本由于改革前營業稅是可以抵扣的,并且稅負不是很重,可以直接轉嫁到分包成本中。如總包在分包成本一項中可以抵扣分包繳納的30萬稅款(各地區有區別,大部分地區在稅務機關錄入稅務信息系統后都可以直接抵扣),即不需要繳納該部分稅款。

改革后雖然也可以抵扣,但是分包單位一般都是小型建筑安裝企業,一般很難開具增值稅專用發票,其代開發票繳納的稅款會增加8%(11%-3%),這樣就造成分包成本的增加,所以就可能出現總分包雙方各承擔一半稅負。總包繳納稅款110萬,抵扣分包繳納1000*11%/2=55萬,則還需要繳納55萬的稅款,改革增加了55萬的稅款。該稅款雖然體現全額抵扣,但是可能在合同簽訂時,分包方會將該部分稅款全部加在合同總價款中,由總包方承擔。

人工成本和分包成本一樣,存在實際稅負增加情況,增加了1200*11%/2=66萬稅款。

直接材料部分,由于并非所有材料都能開具增值稅專用發票,從筆者調研的幾種類型企業來看,大型國有企業的材料成本構成相對比較合理,大宗材料如鋼筋、混凝土、水泥都可以開具增值稅專用發票;另外如一些砂石、磚、裝飾材料、五金電器、化工油料等一般都開不出增值稅專用發票。總體來看大型國有企業材料中能開增值稅發票的占總材料2/3的比例,地方中小型建筑企業能占1/2的比例,甚至有些小型建筑企業只能占1/3的比例。所以抵扣的比例不一樣造成稅負成本千差萬別。從上表來看,材料部分繳納稅款能節省6000*3%-(6000*11%-4000*17%)=200萬元。

機械成本,一般項目施工采購大型設備不是很多,而大部分企業采取租賃方式,這樣造成可抵扣成本也不是很多;從上表來看,機械成本部分增加了稅負(500*11%-200*17%)-500*3%=6萬元。

其他成本如措施費及現場經費都是現場管理發生的費用,一般無增值稅發票可抵扣,利潤也需要繳納稅款,其三項稅款合計可能增加稅負(500+300+500)*11%-(500+300+500)*3%=104萬元。

匯總各成本構成稅負增加了55+66-200+6+104=31萬元。

從總體數據來看,該部分稅款對大型國有企業的現金流及合同利潤影響不是很大,稅負較改革前略有增加。

從調研的中小型建筑企業來說,和大型國有企業相比,主要是材料成本的抵扣出現較大的變化,可以抵扣的材料成本只能占到總材料費用的一半,總體稅負增加了452-234=218萬元。甚至有些小型企業,有可能抵扣的材料成本只能占到總材料費用的1/3左右,可能稅負會更加嚴重。很多小企業為了節省成本和核算簡單,甚至都不讓材料商開具發票,直接按照稅務機關核定的稅率來開具建筑安裝工程款發票給業主。

從以上成本明細構成分析,改革后,建筑企業很有可能出現稅款并未降低的情況,反而因為可抵扣的地方較少,出現稅負高于改革前。國家推行“營改增”的目的在于減輕征收營業稅企業的稅收負擔,但通過以上案例分析可以看到在“營改增”初期反而會加重企業的稅收負擔,原因主要取決于建筑企業自身的業務結構安排不夠合理或經營管理不善所致。針對具體某一項經營業務而言會加重企業稅負,但通過對行業間按照企業規模大小劃分,國有大中型建筑企業、地方中小型建筑企業進行比較而言,“營改增”的稅制改革在初期對國有大中型建筑企業的稅負負擔增加比例很低,但對中小型建筑企業的稅務負擔增加的比例偏高。從建筑企業營業期間長遠角度來看,“營改增”的稅制改革在短期或許會加重企業的稅收負擔,在長期反而會降低企業的稅收負擔。為此面臨“營改增”的企業不必過于擔憂,而應著手于改進和提高企業的經營效率,盡快降低“營改增”帶給企業的短暫稅負增加。

(作者單位:四川文理學院數學與財經學院)

猜你喜歡

北方建筑(2021年6期)2021-12-31 03:03:54

河南電力(2021年5期)2021-05-29 02:10:00

文苑(2020年10期)2020-11-07 03:15:36

現代裝飾(2020年6期)2020-06-22 08:43:12

金橋(2019年10期)2019-08-13 07:15:20

電影(2018年12期)2018-12-23 02:18:48

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38

傳記文學(2014年8期)2014-03-11 20:16:48