SHIBOR作為我國貨幣市場基準利率的實證檢驗

2014-09-28 09:12:32胡明東

金融理論與實踐 2014年10期

關鍵詞:利率

胡明東

(中國人民銀行南京分行營業管理部,江蘇南京210002)

SHIBOR作為我國貨幣市場基準利率的實證檢驗

胡明東

(中國人民銀行南京分行營業管理部,江蘇南京210002)

隨著利率市場化的進一步推進,基準利率的選擇與培育亟待解決。分析了SHIBOR的運行現狀與運行特征,并選取貨幣市場主要利率體系進行對比,運用格蘭杰因果檢驗并建立EGRACH模型,檢驗SHIBOR是否具備市場基準利率及央行基準利率的屬性。

貨幣市場;SHIBOR;基準利率;利率市場化

基準利率是利率市場化的內在要求,它是重要的金融基礎設施之一,是金融產品定價的依據。因為缺乏市場統一認可的基準利率,我國金融產品的創新以及金融市場的發育受到制約。基準利率也是央行貨幣政策實現數量型調控向價格型調控轉變的基礎。

一、文獻綜述

發達國家早已形成對市場頗具影響力的基準利率,因此鮮有關于基準利率選擇與培育的研究。由于本文重點研究SHIBOR作為基準利率的可行性,故筆者對國內關于基準利率的內涵外延的研究以及關于基準利率選擇的研究進行重點回顧。

關于基準利率的定義研究,較有代表的是黃達[1](1990)的定義:“基準市場利率是整個利率體系中起主導作用的利率。”基于基準利率在利率定價中的核心參照地位,戴國強、梁福濤[2](2006)等一些學者認為基準市場利率應當具有市場性、基礎性、相關性、系統穩定性等基本特征。蔣競[3](2007年)認為基準利率的選擇應考慮如下幾個因素:大而穩定的交易量;多樣化的交易主體;中央銀行對該基準利率具有很好的可測性和可控性;合理的期限結構。王志棟[4](2012)則認為基準利率的基本屬性基于其兩個內涵和兩個外延的基礎上,應具備市場性、基礎性、測控性、波動性和可預測性。時光、高珂[5](2012)等學者從國際通用準則和經驗出發,得出基準市場利率應具有市場性、基礎性、穩定性、可控性、相關性。

二、現有研究的不足

現有文獻中對基準利率的研究加深了我們對基準利率理論和實踐上的認識,但尚待進一步完善。最突出的問題是很多研究忽略了“市場基準利率”和“央行基準利率”之間的差異。由于大多數研究沒有對“市場基準利率”和“央行基準利率”做出專門區分,導致其對基準利率屬性的總結并不準確。

本文從市場基準利率和央行基準利率的區別出發,檢驗SHIBOR作為我國市場基準利率的可行性,進而檢驗SHIBOR作為央行基準利率的可行性。

三、基準利率的選擇標準

借鑒前人的研究,本文認為市場基準利率應當具備以下兩個屬性:

(1)市場代表性,基準利率作為利率市場化的基礎金融設施之一,其基準地位是在交易中得到認可和確立的,它應能有效反映市場流動性的松緊狀況,對其他利率的形成具有指導作用。

(2)定價基礎性,金融產品的定價是在市場基準利率的基礎上加上風險溢價,那么基準利率作為利率體系中的參照指標,基準利率的變動應能引起其他利率體系的跟隨變化,并且對這種變化有成因性的影響,這是基準利率定價基礎性的技術要求。

而央行基準利率除需具備以上兩個屬性外,還應包括三個屬性:

(3)合理的波動性,這種波動性既能夠靈敏地反映資金供求變化,又不會對意外的市場和政策沖擊做出過度調整并偏離均衡價格,造成整個市場利率偏離均衡,即央行基準利率應該是系統總體穩定,同時也應能隨市場供求關系的變化而波動。

(4)政策可控性,央行基準利率應能由央行通過貨幣政策工具去調控。

(5)經濟相關性,央行基準利率應該與主要的宏觀經濟指標具有相關性,是連接央行貨幣政策與宏觀經濟的橋梁,二者不相關,則基準利率與宏觀經濟不能互動,無法實現政策意圖。

四、SHIBOR作為基準利率的實證研究

(一)SHIBOR的運行現狀

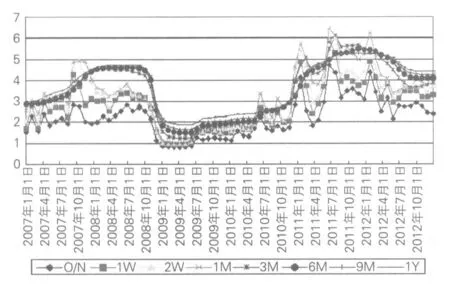

圖1 不同期限SHIBOR的報價走勢圖

SHIBOR于2006年10月開始試運行,2007年1月4日正式對外公布數據,SHIBOR借鑒LIBOR的經驗,基于報價形成,并無真實交易基礎。

1.SHIBOR的報價走勢分析

圖1顯示不同期限SHIBOR的報價走勢,可以看到隔夜SHIBOR、1周SHIBOR、2周SHIBOR、1個月SHIBOR四個短期報價波動較大,而3個月SHIBOR、6個月SHIBOR、9個月SHIBOR、1年SHIBOR則相對平穩。這表明期限短的利率對貨幣的供需狀況敏感系數較高,而長期限利率品種的敏感系數相對較低。

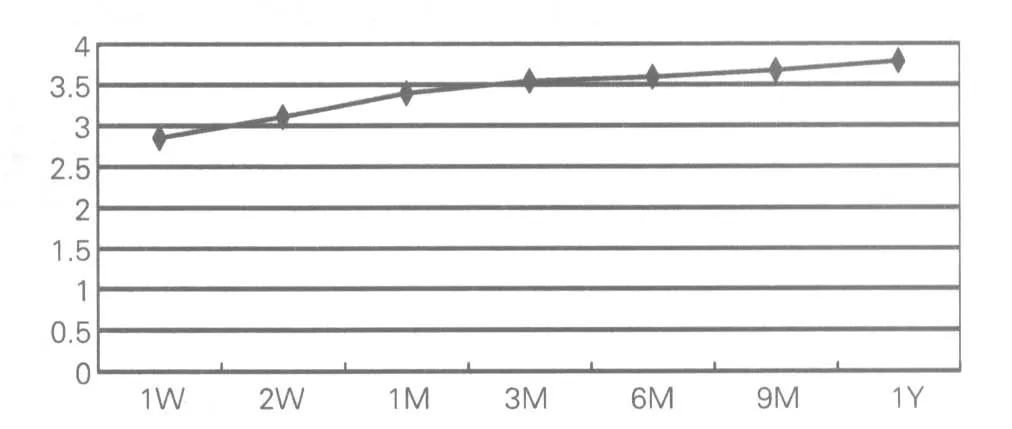

2.SHIBOR利率的期限溢價

圖2 各期限SHIBOR報價均值利率曲線

圖2所顯示的是2007年1月至2012年12月以來各期限SHIBOR報價均值構成的利率曲線,可以看到,4個較短期限品種之間的利差較大,隔夜、1周、2周、1個月的SHIBOR間利差分別達56.78、25.64和28.81個基點,表明短期SHIBOR存在明顯的期限溢價;而1個月以上較長期限品種之間的利差很小,3個月、6個月、9個月、1年的SHIBOR間利差分別只有4.97、8.19和11.21個基點,幾乎不存在期限溢價。這可能是因為長期限利率的成交基礎比較薄弱。

3.SHIBOR主要利率體系的相關性

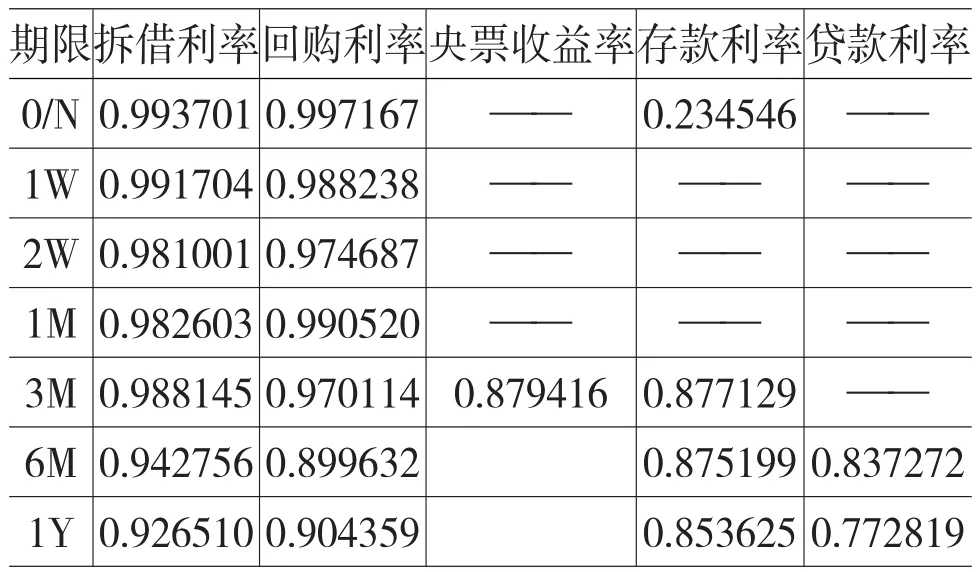

從表1可以看出,SHIBOR與銀行間同業拆借利率及債券質押式回購利率的相關性很高,3個月以下的短期限SHIBOR與二者的相關系數達到了0.97以上,而與央票收益率以及存貸款利率的相關性則較弱。隔夜SHIBOR與活期存款利率的相關系數僅為0.23,由于同業拆借利率和債券質押式回購利率均為市場化利率,而存貸款利率是受政策管制的利率,這說明SHIBOR報價受市場因素的驅動更強。

表1 SHIBOR與同期限其他利率相關系數表

4.SHIBOR的定價基礎作用日益顯現

我國SHIBOR自推出以來,就承擔著培育成基準利率的期望,以其為定價基礎的金融產品和金融衍生產品的發行金額逐年增長。以SHIBOR為定價基礎的金融產品有利率互換、遠期利率協議、浮息債等。

(二)基礎性檢驗

基于以上分析,從報價連續性、期限完整性、交易量大及交易主體的多樣性方面考查,本文選取全國銀行間同業拆借利率(CHIBOR)、銀行間債券質押式回購利率(REPOR)、上海銀行間同業拆放利率(SHIBOR)作為備選基準利率,對比考察SHIBOR作為我國貨幣市場基準利率的可行性。

本文數據來源于中國人民銀行網站(www.pbc. gov.cn)、上海同業拆放利率官方網站(www.shibor. org)統計年鑒及美國聯邦儲備局網站(www.federalreserve.gov),數據起止日期為2007年1月至2012年12月。

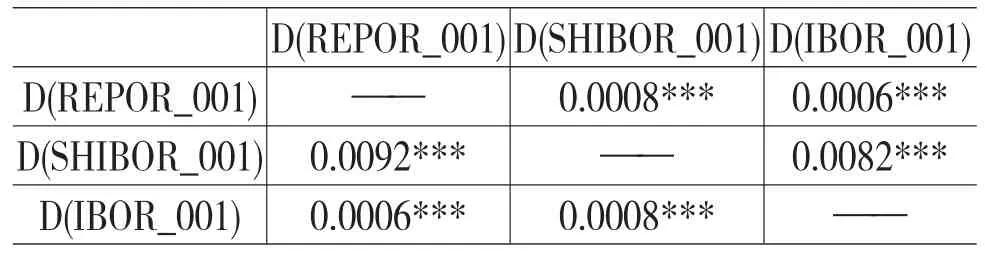

表2 基于VECM的隔夜利率Granger因果檢驗

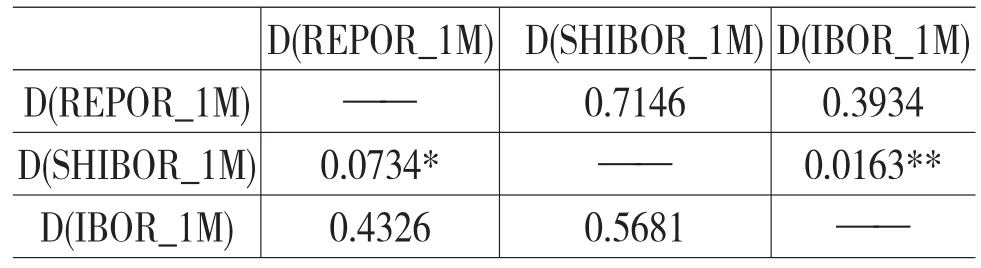

表3 基于VECM的1個月Granger因果檢驗

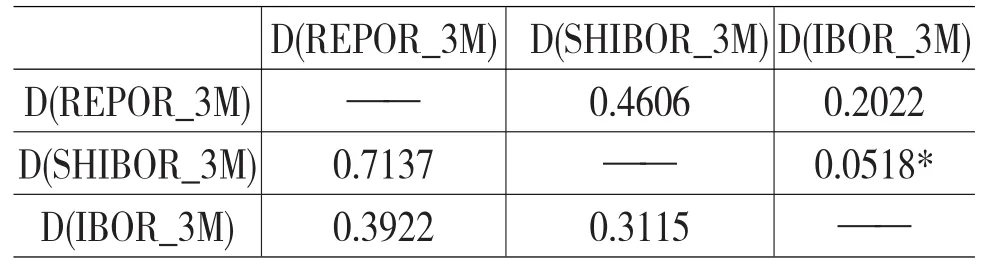

表4 基于VECM的3個月Granger因果檢驗

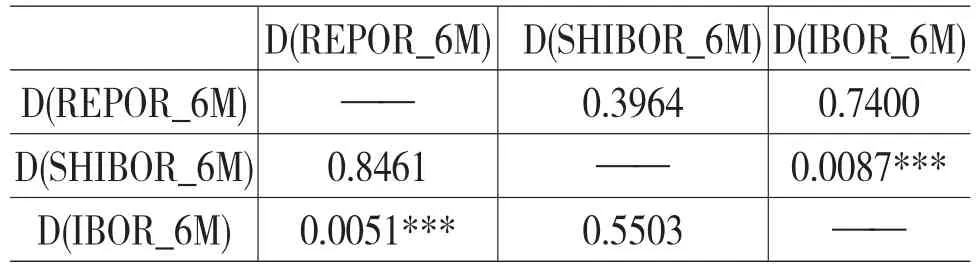

表5 基于VECM的6個月Granger因果檢驗

檢驗時,選取三大利率體系中隔夜、1個月、3個月、6個月四個利率期限品種的月度數據,同一期限品種建立VECM模型,在VECM模型中進行格蘭杰因果檢驗。數據平穩性檢驗顯示各變量均為一階單整。

從以上檢驗結果可以看出,隔夜SHIBOR、 IBOR、REPOR之間存在著雙向Granger因果關系。1個月的SHIBOR是1個月IBOR、1個月REPOR的單向格蘭杰原因,3個月SHIBOR是IBOR的單向格蘭杰原因,6個月SHIBOR是6個月IBOR的單向格蘭杰原因,6個月IBOR是REPOR的單向格蘭杰原因。以上實證結果表明,隔夜利率之間的聯動非常明顯,這體現了隔夜利率的反應靈敏度。SHIBOR對另兩大利率體系的基準作用更強。

(三)政策可控性檢驗

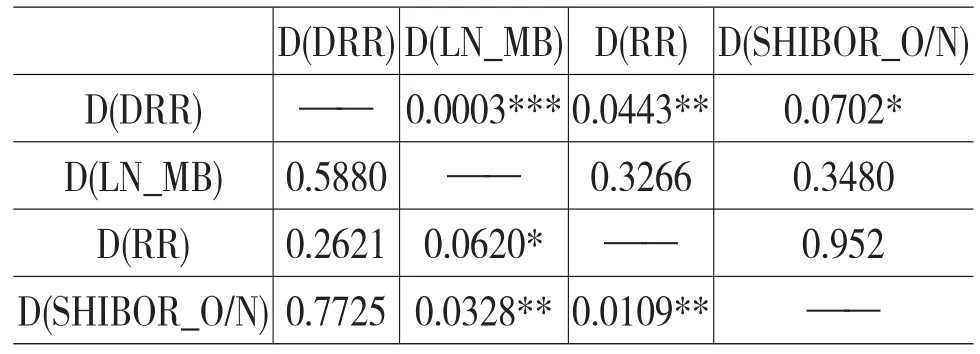

用月度數據分別考察隔夜SHIBOR與主要貨幣政策操作工具存款準備金率(DRR)、基礎貨幣對數(LN_MB)和再貼現率(RR)的關系,單位根檢驗顯示所有變量都是I(1)序列(具體檢驗過程略),但在5%的顯著水平下,隔夜SHIBOR與三大貨幣政策工具間都不存在協整關系。

對各序列一階差分后分別用隔夜SHIBOR_O/N與三大貨幣政策工具建立VAR模型,進一步的Granger因果檢驗顯示,三大工具中的再貼現率(RR)、基礎貨幣對數(LN_MB)是隔夜SHIBOR的單向Grange原因,而存款準備金率(DRR)則無法對隔夜SHIBOR產生顯著的Grange影響(見表6)。說明隔夜SHIBOR與主要貨幣政策工具之間雖然不存在穩定的長期關系,但在短期內央行通過再貼現率和基礎貨幣調整,還是能夠對隔夜產生一定的影響,說明隔夜SHIBOR的短期可控性較強。

表6 隔夜SHIBOR與貨幣政策工具的Granger檢驗結果

(四)波動合理性檢驗

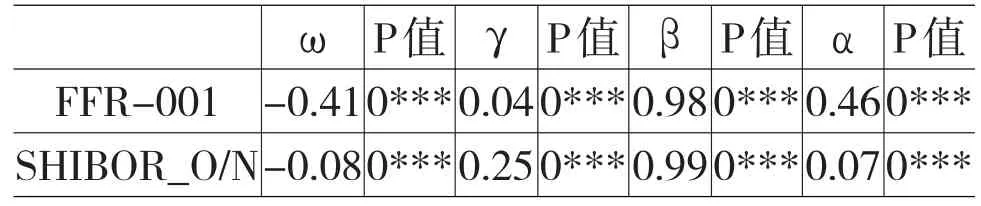

為檢驗我國基準利率的波動合理性,本文將隔夜SHIBOR(SHIBOR_O/N)、與國際上最重要的基準利率——美國聯邦基金利率(FFR_001)日度數據的波動特性進行了比較分析。通過ADF檢驗知道FFR_OO1也是一階平穩序列。將其差分后建立EGARCH模型(平穩性檢驗和ARCH效應檢驗略去)。具體形式為:

方程中,ω為利率的波動均值,其絕對值不大于1時,利率的波動在合理的區間,α為利率波動的對稱系數,體現利率波動的杠桿效應,γ是利率的波動理性系數,又稱為非對稱系數,主要考查好消息和壞消息對利率波動的影響是否具有非對稱性,回歸系數絕對值越小,說明報價越理性;β是利率的波動靈敏性系數,指前一交易日利率波動對次日交易日的報價波動的預期,β值越大,說明SHIBOR報價對市場變化反應靈敏度越高。

表7 EGARCH模型回歸系數

從表7 EGARCH模型回歸系數分析可知,波動均值均介于-1與1之間,說明SHIBOR波動比較合理,且隔夜SHIBOR的波動均值僅為-0.08,說明短期限SHIBOR更平穩。

再看波動理性系數γ,波動理性系數不為零,說明存在杠桿效應,波動不理性。美國聯邦基金利率的γ系數為0.04,波動理性強,對市場上正面和負面消息反應相當,而SHIBOR的波動理性系數遠大于此,可知SHIBOR的波動理性較弱。如隔夜SHIBOR的γ系數0.25說明利好消息能比等量的利空消息產生更大的波動。最后分析波動靈敏度系數β,所分析利率的β值均在0.9以上,尤其是隔夜SHIBOR的β值達到0.99,這說明SHIBOR對市場的變動反應很靈敏,能很好地反映市場上流動性的情況,這也和前文分析的SHIBOR運行現狀中提到的短期SHIBOR波動更靈敏是一致的。

(五)經濟相關性檢驗

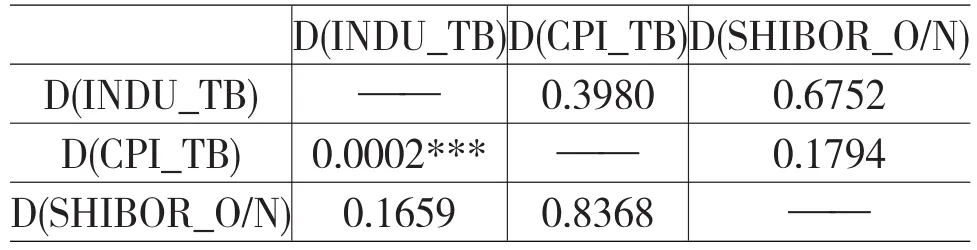

表8 隔夜SHIBOR與月度工業增加值及CPI的Granger檢驗結果

用月度工業增加值當月同比增速(INDU_TB)、CPI當月同比漲幅(CPI_TB)作為主要的宏觀經濟指標,考察隔夜SHIBOR_1W與它們之間的長短期關系。Johansen協整檢驗顯示,二者都在1%的顯著水平下存在1個協整關系(具體檢驗略),說明長期內隔夜SHIBOR與主要經濟變量具有穩定的協整關系。

檢驗結果表明,SHIBOR與主要經濟變量之間不存在Granger因果關系,說明SHIBOR向實體經濟的傳導渠道尚不通暢。

五、結論及對策建議

SHIBOR已經基本達到市場基準利率的要求,但SHIBOR要成為央行基準利率,還需要提高報價理性,其在利率體系中的基礎性地位及其對宏觀經濟的相關性、貨幣政策與其的關聯度方面都還需要加強培育。

按照利率市場化條件下基準利率傳導機制的總體要求,以重點強化可控性、傳導性為核心任務,充分結合利率市場化和金融市場發展進程,進一步提升央行公開市場操作的科學性,為加快推動央行調控手段從數量型向價格型轉變創造條件。要在完善SHIBOR報價制度的基礎上,按照由易到難、點上突破、政府引導、市場參與、穩步推進的基本方針,不斷擴大市場化定價的產品范圍,夯實SHIBOR的交易基礎,逐步減小利率雙軌制對基準利率傳導的影響,為盡早實現存貸款利率市場化奠定基礎。

進一步完善央行公開市場操作和調控框架,短期內,可以考慮適當增加公開市場操作頻率。中期看,待SHIBOR與存貸款利率成功掛鉤后,在SHIBOR報價制度不斷完善的基礎上,可考慮參照SHIBOR進行央票發行操作,以更市場化的角色參與貨幣市場交易。遠期看,待國債市場較為發達且央行、金融機構資產配置中國債占比較高的情形下,中國人民銀行可將國債和央行票據共同作為公開市場操作的主要工具。

疏通SHIBOR向其他市場利率傳導,完善SHIBOR報價機制。通過衍生品的創新,增強SHIBOR中長期利率的基準性,并進一步坐實SHIBOR短期限報價的合理性。進一步擴大存貸款基準利率浮動區間,為SHIBOR拓寬運用空間。

[1]黃達.中國金融百科全書[M].北京:經濟管理出版社,1990:107-165.

[2]戴國強,梁福濤.中國金融市場基準利率選擇的經驗分析[J].世界經濟,2006,(4):3-11.

[3]蔣競.我國利率市場化中基準利率的選擇與培育[J].西南交通大學學報(社會科學版),2007,(10):28-33.

[4]王志棟.中國貨幣市場基準利率選擇的實證研究[J].投資研究,2012,(1):25-40.

[5]時光,高柯.對SHIBOR作為我國貨幣市場基準利率有效性的檢驗[J].財經科學,2012,(2):20-28.

(責任編輯:賈偉)

As the further advance of interest rate marketization,the selection and cultivation of the benchmark interest rate needed to be addressed.This paper analyzed the status quo and features of SHIBOR’s running and chose the monetary market’s main interest rate system to make a contrast, made the Granger causality test and built EGRACH mode to test whether SHIBOR has the market benchmark interest rate and the attribute of central banks’benchmark interest rate or not.

monetary market;SHIBOR(Shanghai Interbank Offered Rate);benchmark interest rate; interest rate marketization

1003-4625(2014)10-0115-04中圖分類號:F830.9文獻標志碼:A

2014-08-05

胡明東(1955-),男,江蘇南京人,高級經濟師。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09