河南市場

2014-10-10 06:13:16

機電信息 2014年4期

2013年河南省重點打造產業集群項目1 636個,投資總額超1.69萬億元。總體而言,河南經濟運行呈穩中向好的積極態勢,與之成正比的中央空調行業停止了2012年的小幅下滑,市場逆轉上揚。2013年河南中央空調市場容量已達20億元,同比2012年增長21.2%(圖1、圖2)。

2013年,河南中央空調市場增長點主要表現在以下方面:

(1)遺留項目凸顯。河南市場以中小型項目居多,大項目減少,主要體現在前幾年市場遺留的項目集中在2013年動工出貨,促進市場增長。

(2)房地產持續升溫帶動家裝零售市場增長。家裝零售市場的向好最直接的體現是各家專賣店數量的增加,雖然單體店面銷量同比2012年下降,但是專賣店量的優勢拉動了整個零售市場的增長。

(3)高鐵商務區寫字樓項目增多。鄭州高鐵的開通帶動了周圍40座商務寫字樓建設,綠地、升龍、建業、鑫苑、正商等知名房企爭相參與開發。這是繼鄭東新區建設過后又一市場增長點。

(4)地區投資建設力度持續增大。特別是糧食生產核心區、中原經濟區、鄭州航空港經濟綜合實驗區3大國家戰略規劃建設釋放了很多新建項目,給河南中央空調市場放量增加一股新力。隨著政府對樓堂館所的嚴禁管控,基礎投資建設的擴大,這或將成為市場未來的重要增長點。

圖1 2011—2013年度河南市場銷售規模占有率對比

圖2 2011—2013年度河南市場變化趨勢

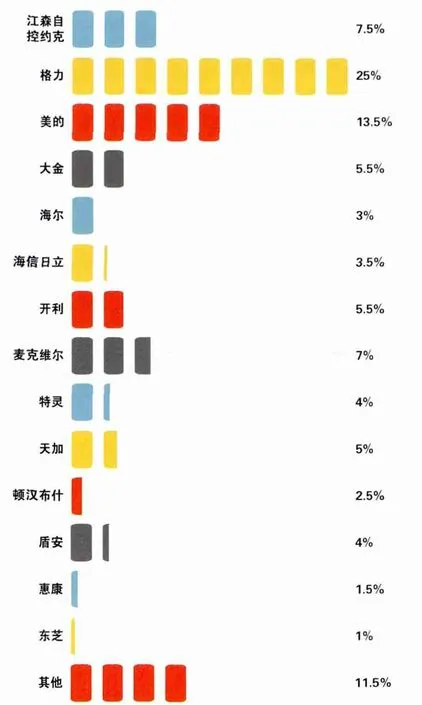

品牌格局方面,格力、美的以25%和13.5%的市場占有率繼續領跑市場。海爾、盾安、天加、奧克斯等國產品牌增量明顯。5大歐美品牌市場占有率高達26.5%。其中江森自控約克以7.5%的占有率成為5大品牌之首。麥克維爾增長明顯,占有率緊隨江森自控約克,開利、特靈、頓漢布什發展較為平穩。大金在家裝零售市場上的增長撐起了其在整個市場上的銷量,市場占有率約為5.5%,另外,海信日立在工程上的優勢與大金形成互補,兩者順利拿下9%的市場份額。另外,三星、LG、捷豐、惠康、國祥等品牌的市場表現亦可圈可點(圖3、圖4)。

圖3 2013年度河南市場主要品牌占有率分布

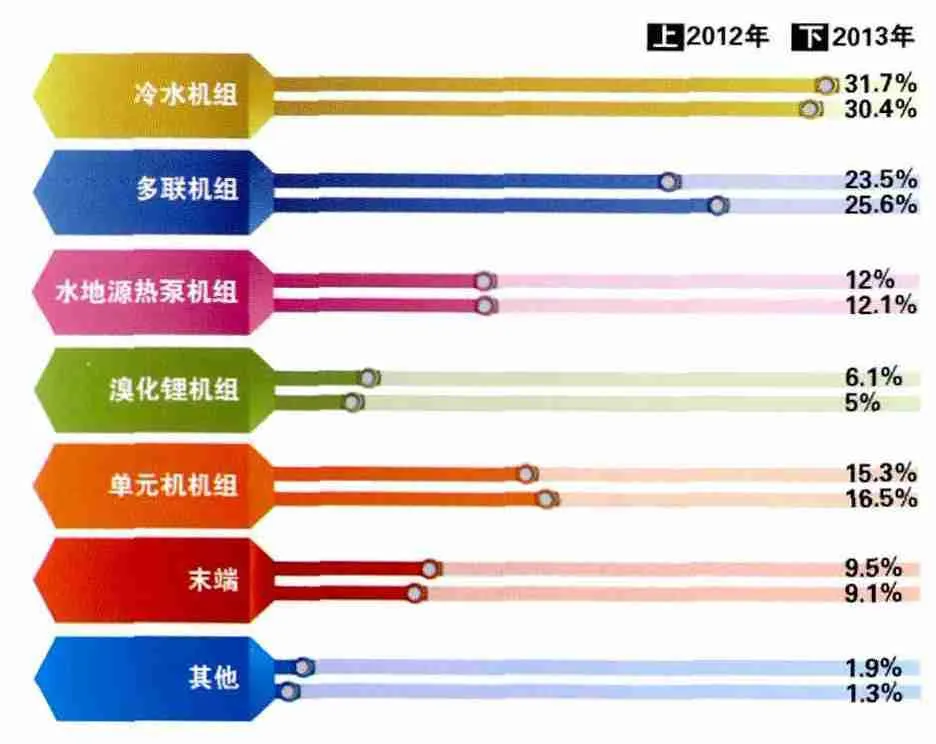

產品格局方面,冷水機組繼續下滑,雖以30.4%的市場占有率穩居各大機組之首,但是未來2年可能會跌破30%。與冷水機組相反的是,多聯機和單元機市場增長明顯,市場占有率上升至25.6%和16.5%。溴化鋰市場下滑受能源區位因素影響,產品大多在工業項目中使用,民用項目很少涉及,市場下滑明顯。水源熱泵在二三線城市民用項目應用較多,占有率相對平穩,地源熱泵多在醫院、政府、辦公樓宇等場所使用,特別是政府采購中的一些大項目,促進該市場有小幅度增長,總之,水地源熱泵市場總體呈增長態勢(圖5)。

圖4 2013年度河南市場三大陣營占有率對比

圖5 2013年度河南市場各大機組占有率分布

附表 2013年度河南市場主要品牌典型項目分布