我國PP市場發展分析

2014-10-11 11:33:02江鎮海

合成材料老化與應用 2014年3期

聚丙烯(PP)可采用注塑、擠出、吹膜、涂覆、噴絲,改性等多種加工手段生產各種工業和民用塑料制品,在食品包裝、汽車工業、醫用和醫療保健、家用電器、電子、農業以及建材家具等方面具有廣泛的應用,已經成為世界五大合成樹脂中發展最快的產品之一。

2005年全球PP產能、產量分別為4361.7萬t、3992.4 萬 t,2011 年分別為6857.4 萬t、5737.6 萬t,特別是自2009年以來增長速度明顯加快。未來5年全球PP產能將增加1260萬t,2016年全球PP產能將達到7680萬t。

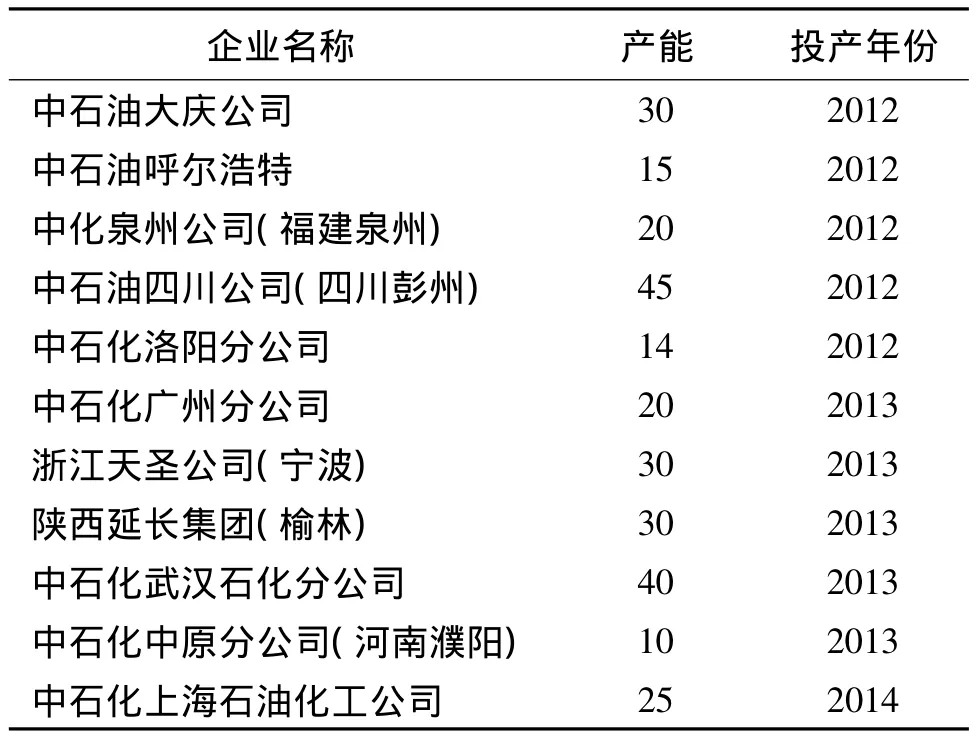

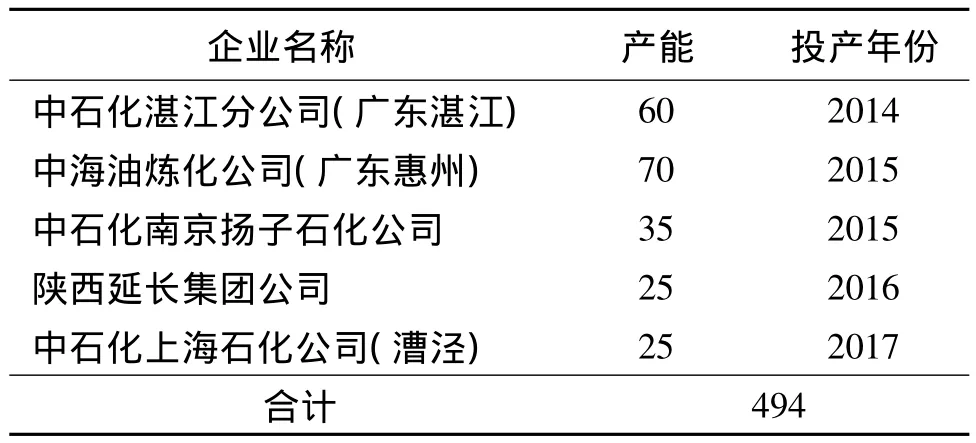

我國PP生產裝置有100多套,成為僅次于美國的世界第二大PP生產國,產能主要集中于中石化、中石油。大慶煉化公司PP生產規模達到90萬t/a,是中石油最大的PP生產基地。2012年國內PP產能為1270萬t,實際產能917萬t。據不完全統計,我國正在開工和規劃中的煤制PP、甲醇制PP項目多達20多個,產能為600~1000萬t/a。如果“十二五”期間規劃中的PP項目全部建成,預計到2015年我國PP總產能將可達到1800~2000萬t,產量約為1900萬t,2012~2017年我國PP產能將新增494萬t,屆時,市場供不應求的局面將大大緩和。2012~2017年我國建PP裝置產能及投產時間見表1。

表1 2012~2017年我國建PP裝置產能及投產時間(萬t/a)

續表1

2011年我國PP市場消費量為1389萬t,2012年我國PP市場消費量1410萬t。2002~2010年PP市場消費量平均增速為16.7%,大大超過了世界平均增長6%的水平。旺盛的市場需求催生PP產業快速發展。到2015年我國PP的市場需求量將達2100萬t左右。由于產能增速相對較慢,我國PP行業依然存在較大的市場缺口,PP高端產品主要還是依賴從外國進口。隨著中東PP新建裝置的投產,其產品將大量涌入我國,未來3~5年,印度PP出口量也將達100萬t/a,以上這些將對我國的PP市場帶來一定的沖擊。

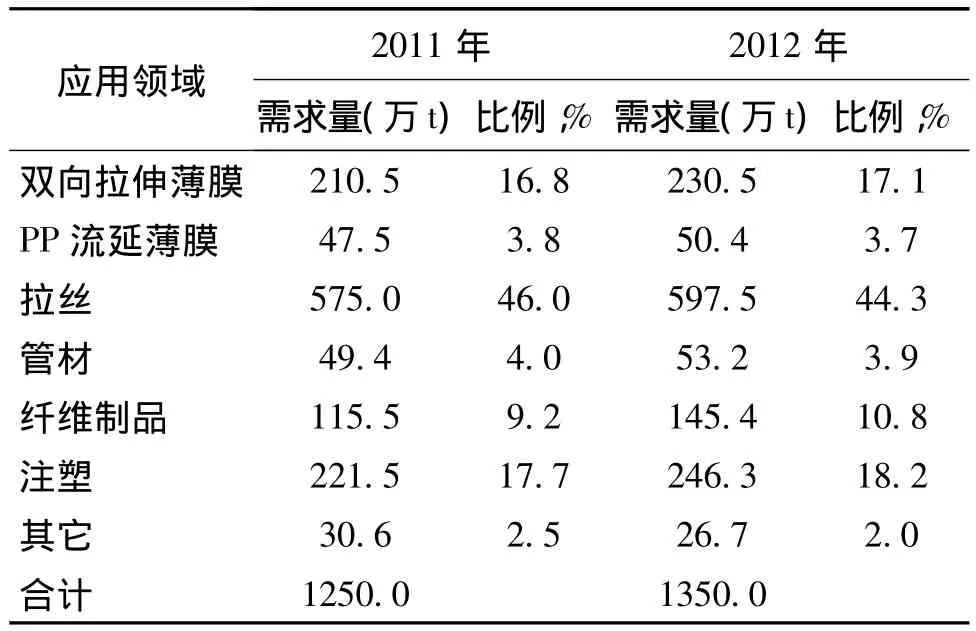

我國PP下游消費主要是編織制品、紡織制品、注塑制品、薄膜制品等,我國PP的消費結構中編織制品對PP的市場需求量占總消費量的49.5%,纖維制品占10.8%,注塑制品占18.6%,薄膜制品占21.1%,國內PP生產企業牌號以低檔的均聚通用料為主,產品附加值較低。2011~2012年國內PP產品的應用領域詳見表2。

表2 2011~2012年我國PP產品應用領域

目前,國產PP注塑料市場缺口大,50%以上需要進口,主要來自日本、韓國、新加坡、中東以及歐美等國家和地區。我國PP生產企業的產品結構不合理,高品質的專用料生產比例低,其聚類產品及高檔專用料產品較低,產品的附加值相對較低。今后國內市場可能面臨中低端產品受中東產品威脅,高端市場可能與歐美、日本和韓國產品競爭的局面。據德國巴士夫公司預測,世界塑料市場將以5%的速度增長,在西歐,塑料在汽車制造中的比例達到15%,到2015年這一比例將達到25%。目前,中國汽車制造中塑料采用的比例僅為歐洲的50%左右,說明未來注塑級PP在中國汽車制造中的比例將有很大的市場潛力。2011年以來,PP、丙烯銷售價格出現成本倒掛,導致部分地方煉油企業開始直接銷售丙烯,2011年1~2月份,PP通用料與丙烯的售價差最高達2000元/t。

近年來,國際原油、丙烯價格大幅波動,產品鏈的利潤大多集中在產油業。在利潤分配不均勻的狀況下,PP生產商的利潤大幅縮水,特別是目前丙烯價格處于高位,PP市場競爭不斷增加,部分PP生產商已出現虧損,逐步退出市場,而具有規模效應,擁有自主知識產權產品的PP生產商仍有較好的發展前景。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

Coco薇(2015年1期)2015-08-13 02:23:50

汽車零部件(2014年11期)2014-09-18 11:57:16

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46