新疆對(duì)外直接投資與進(jìn)出口貿(mào)易的實(shí)證分析

2014-10-18 00:33:26趙明月

對(duì)外經(jīng)貿(mào) 2014年8期

趙明月

(新疆財(cái)經(jīng)大學(xué),新疆烏魯木齊830012)

一、引言

改革開放以來,新疆對(duì)外貿(mào)易發(fā)展迅速,進(jìn)出口額從1978年2346萬(wàn)美元增加到2012年2517075萬(wàn)美元。盡管新疆的對(duì)外直接投資和對(duì)外貿(mào)易同發(fā)達(dá)省份相比仍有很大差距,但新疆積極實(shí)施國(guó)家走出去戰(zhàn)略,在對(duì)外直接投資方面取得了一定成績(jī)。盡管關(guān)于新疆外商直接投資和新疆對(duì)外貿(mào)易的研究有一些,但對(duì)新疆對(duì)外直接投資和進(jìn)出口貿(mào)易之間關(guān)系的研究卻不多,主要是因?yàn)樾陆畬?duì)外直接投資相對(duì)較少,集中在對(duì)中亞五國(guó)進(jìn)行資源開采和初級(jí)制成品方面,對(duì)促進(jìn)新疆經(jīng)濟(jì)發(fā)展影響較小,隨著新絲綢經(jīng)濟(jì)帶的建設(shè)和國(guó)家西部大開發(fā)戰(zhàn)略的實(shí)施,新疆對(duì)外直接投資將對(duì)進(jìn)出口貿(mào)易產(chǎn)生顯著影響,研究新疆對(duì)外直接投資和對(duì)外貿(mào)易之間的關(guān)系無(wú)疑將對(duì)新疆經(jīng)濟(jì)發(fā)展具有重要的現(xiàn)實(shí)意義。

二、實(shí)證分析

(一)變量與樣本數(shù)據(jù)選取

本文所使用的樣本數(shù)據(jù)是2001—2012年新疆對(duì)外直接投資額和進(jìn)出口額。數(shù)據(jù)來源于2001—2012年《新疆統(tǒng)計(jì)年鑒》,其中FDI代表新疆對(duì)外直接投資額,EX代表對(duì)外貿(mào)易出口額,M代表進(jìn)口額。

(二)時(shí)間序列的平穩(wěn)性檢驗(yàn)

對(duì)數(shù)據(jù)取自然對(duì)數(shù)并不改變協(xié)整關(guān)系并可以消除時(shí)間序列中存在的異方差現(xiàn)象,所以在文中分別對(duì)FDI、EX、M取自然對(duì)數(shù),分別用 lnEX、lnFDI、和 lnM 來表示。并且C.J.Granger和Newbold經(jīng)過多次的模擬分析,非平穩(wěn)的時(shí)間序列之間經(jīng)常會(huì)發(fā)生偽回歸的現(xiàn)象從而導(dǎo)致結(jié)論失敗,在對(duì)經(jīng)濟(jì)變量的時(shí)間序列進(jìn)行最小二乘回歸分析之前,首先要對(duì)時(shí)間序列進(jìn)行單位根的檢驗(yàn),來判斷序列平穩(wěn)性。檢驗(yàn)結(jié)果見表1:

表1 平穩(wěn)性檢驗(yàn)結(jié)果

由表1可知,lnFDI在10%顯著性水平上通過了平穩(wěn)性檢驗(yàn),表明這個(gè)變量是平穩(wěn)時(shí)間序列變量,即零階單整。LnEX和lnM都沒有通過平穩(wěn)性檢驗(yàn),但是其一階差分在5%顯著性水平下都拒絕了存在單位根的假設(shè),表明這兩個(gè)變量的一階差分都是平穩(wěn)的,即一階單整。

綜上所述,lnFDI、LnEX和lnM都是一階單整的,根據(jù)協(xié)整理論,對(duì)于通過平穩(wěn)性檢驗(yàn)且為同階整序列來說,可以進(jìn)行協(xié)整檢驗(yàn),分析它們之間的協(xié)整關(guān)系。

(三)協(xié)整檢驗(yàn)

通過分析得出,LnEX和lnM作為單獨(dú)序列是非平穩(wěn)的,但是Engle和Granger指出非平穩(wěn)序列直接的線性組合也可能是平穩(wěn)的,如果這樣一種平穩(wěn)的線性組合存在,這些非平穩(wěn)序列之間被認(rèn)為具有協(xié)整關(guān)系。本文主要對(duì)回歸殘差進(jìn)行ADF檢驗(yàn),從而驗(yàn)證lnFDI和LnEX之間的協(xié)整關(guān)系。

1.lnFDI和LnEX的協(xié)整檢驗(yàn)

建立lnFDI和LnEX的回歸模型:

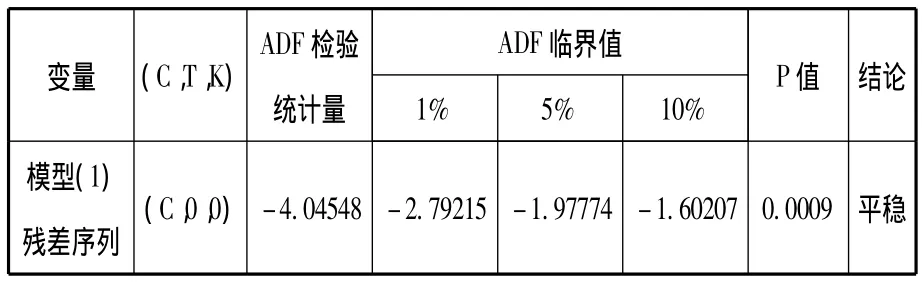

對(duì)殘差α進(jìn)行單位根檢驗(yàn),其結(jié)果見表2:

表2 α單位根檢驗(yàn)結(jié)果

檢驗(yàn)結(jié)果表明,模型(1)的殘差序列在1%顯著水平下,拒絕有單位根的假設(shè),因此殘差序列穩(wěn)定,這說明ln-FDI和lnEX之間存在協(xié)整關(guān)系。

2.lnFDI和lnM的協(xié)整檢驗(yàn)

建立lnFDI和lnM之間的回歸模型:

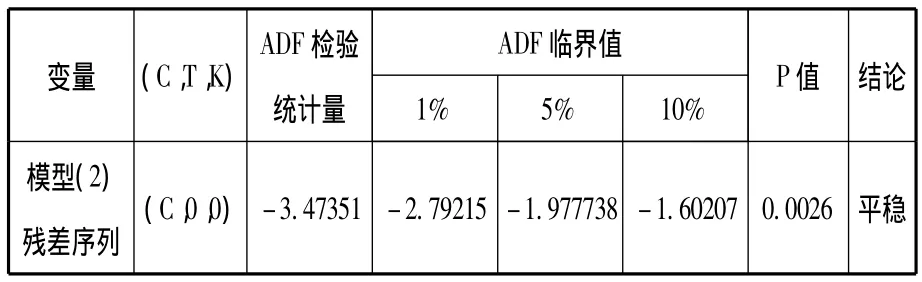

對(duì)殘差序列μ進(jìn)行單位根檢驗(yàn),來檢驗(yàn)其平穩(wěn)性,檢驗(yàn)結(jié)果見表3:

表3 μ單位根檢驗(yàn)結(jié)果

檢驗(yàn)結(jié)果表明,模型(2)的殘差序列通過了1%顯著水平下的平穩(wěn)性檢驗(yàn),因此可以說明lnFDI和lnEX之間不存在偽回歸現(xiàn)象,它們之間存在著協(xié)整關(guān)系。

(四)建立誤差修正模型

誤差修正模型是一種具有特殊形式的計(jì)量經(jīng)濟(jì)模型,是上述協(xié)整分析的一個(gè)延伸。變量之間的協(xié)整關(guān)系表明變量之間存在著長(zhǎng)期穩(wěn)定關(guān)系,這種穩(wěn)定關(guān)系是在短期動(dòng)態(tài)的不斷調(diào)整中得到的,當(dāng)這種偏離均衡的現(xiàn)象出現(xiàn)時(shí),往往要通過誤差的修正使變量重新回到均衡狀態(tài),誤差修正模型是將短期波動(dòng)和長(zhǎng)期均衡結(jié)合起來的一種模型。

1.建立lnFDI和lnEX的回歸方程的誤差修正模型

通過上述的估計(jì)得出了lnFDI和lnEX協(xié)整方程的殘差序列α=lnEX-0.517lnFDI-8.898,令誤差修正項(xiàng)ecmt=α,建立誤差修正模型,通過估計(jì)得到。

在修正模型(3)中,修正模型項(xiàng)ecmt-1的系數(shù)反映了對(duì)偏離長(zhǎng)期均衡的調(diào)整力度和方向。系數(shù)的絕對(duì)值|-0.630|=0.630,說明當(dāng)短期波動(dòng)偏離長(zhǎng)期均衡時(shí),將以0.630調(diào)整力度將非均衡調(diào)整到均衡狀態(tài)。誤差修正項(xiàng)的系數(shù)是負(fù)數(shù),說明協(xié)整關(guān)系對(duì)EX的增長(zhǎng)起到了反向修正,當(dāng)超出對(duì)外直接投資的均衡約束時(shí),誤差修正作用降低了當(dāng)期的EX。此外誤差修正項(xiàng)的t值比較高,說明對(duì)外直接投資和對(duì)外出口之間存在短期的穩(wěn)定關(guān)系。

2.建立lnFDI和lnEX的回歸方程的修正模型

通過模型(2)可以估計(jì)得出lnFDI和lnM協(xié)整方程的殘差序列μ=lnM-0.605lnFDI-7602,令修正誤差項(xiàng)ecmt=μ,建立誤差修正模型,通過估計(jì)可得到。

三、實(shí)證分析結(jié)論

(一)新疆對(duì)外直接投資與出口之間的關(guān)系

從長(zhǎng)期關(guān)系來看,F(xiàn)DI與出口貿(mào)易之間存在唯一的協(xié)整關(guān)系,新疆的對(duì)外直接投資對(duì)出口貿(mào)易具有促進(jìn)作用,每增加1%的對(duì)外直接投資,出口將增加0.517%,這說明兩者在長(zhǎng)期存在著互補(bǔ)關(guān)系。因?yàn)樾陆膶?duì)外投資主要集中在中亞五國(guó)的礦產(chǎn)資源開發(fā)和建筑建材上,又由于中亞五國(guó)的基礎(chǔ)設(shè)施和相關(guān)的開采設(shè)施比較落后,對(duì)外直接投資導(dǎo)致了零部件、大型設(shè)備等出口的增加。從短期關(guān)系來看,新疆的對(duì)外直接投資和出口貿(mào)易在短期內(nèi)存在著均衡關(guān)系,對(duì)外直接投資對(duì)出口貿(mào)易也具有促進(jìn)作用。但是由于目前新疆的對(duì)外直接投資額規(guī)模比較小,主要以吸引外商直接投資為主,所以對(duì)外直接投資對(duì)出口的影響較小,且由于新疆市場(chǎng)機(jī)制不夠完善,導(dǎo)致在短期內(nèi)由非平衡狀態(tài)調(diào)整到平衡狀態(tài)還比較慢。

(二)新疆對(duì)外直接投資與進(jìn)口之間的關(guān)系

從長(zhǎng)期來看,新疆對(duì)外直接投資(FDI)與進(jìn)口貿(mào)易之間存在長(zhǎng)期穩(wěn)定均衡的關(guān)系。新疆的對(duì)外直接投資對(duì)進(jìn)口貿(mào)易具有促進(jìn)作用,對(duì)外直接投資每增加1%進(jìn)口將增加0.605%。這主要是因?yàn)樾陆膶?duì)外投資戰(zhàn)略所導(dǎo)致的,新疆毗鄰中亞五國(guó),中亞五國(guó)具有豐富的自然資源,但是開采技術(shù)和設(shè)備并不發(fā)達(dá),新疆對(duì)外直接投資利用開采技術(shù)和設(shè)備優(yōu)勢(shì),在中亞五國(guó)開采資源,然后進(jìn)口到國(guó)內(nèi)以彌補(bǔ)我國(guó)自然資源的需求,這無(wú)疑促進(jìn)了新疆的進(jìn)口。從短期關(guān)系來看,新疆的對(duì)外直接投資和進(jìn)口貿(mào)易也存在一種短期的均衡關(guān)系,但相比之下,對(duì)外直接投資對(duì)進(jìn)口的短期調(diào)整作用更強(qiáng)。

四、促進(jìn)新疆對(duì)外直接投資的對(duì)策建議

政府應(yīng)重視新疆對(duì)外直接投資的作用,制定相應(yīng)扶持政策,鼓勵(lì)新疆有實(shí)力的企業(yè)開展對(duì)外直接投資,切實(shí)提高對(duì)外直接投資規(guī)模,從而拉動(dòng)新疆進(jìn)出口貿(mào)易增長(zhǎng),促進(jìn)經(jīng)濟(jì)發(fā)展。

(一)引導(dǎo)和鼓勵(lì)企業(yè)拓寬投資國(guó)別和投資領(lǐng)域

引導(dǎo)對(duì)外直接投資向發(fā)達(dá)國(guó)家和新興市場(chǎng)拓展,以避免新疆的對(duì)外直接投資過度集中在中亞地區(qū),這樣可以降低投資風(fēng)險(xiǎn),避免對(duì)外直接投資的權(quán)益受損,同時(shí)也可以避免新疆企業(yè)在中亞地區(qū)出現(xiàn)惡性競(jìng)爭(zhēng)。此外,新疆還應(yīng)該支持企業(yè)投資高新技術(shù)產(chǎn)業(yè)和優(yōu)勢(shì)產(chǎn)業(yè),而不僅僅局限于能源的開發(fā)和利用,可彌補(bǔ)新疆在人才、技術(shù)等方面的缺陷,使企業(yè)逐步發(fā)展成為具有國(guó)際競(jìng)爭(zhēng)力的跨國(guó)企業(yè),提升企業(yè)的核心競(jìng)爭(zhēng)力。

(二)政府應(yīng)加大扶持力度

一是政府應(yīng)該制定相應(yīng)的對(duì)外直接投資的管理法規(guī),簡(jiǎn)化審批程序,加強(qiáng)事后監(jiān)管,使新疆對(duì)外直接投資做到有法可依。二是與相關(guān)國(guó)家建立信息聯(lián)絡(luò)機(jī)制,及時(shí)發(fā)布有關(guān)投資方面的信息,使企業(yè)及時(shí)掌握相關(guān)信息,抓住對(duì)外投資的機(jī)遇。三是建立相關(guān)風(fēng)險(xiǎn)防控系統(tǒng),為企業(yè)對(duì)外直接投資提供風(fēng)險(xiǎn)分析,提高應(yīng)對(duì)風(fēng)險(xiǎn)的能力。幫助企業(yè)有效防范和規(guī)避風(fēng)險(xiǎn)。

(三)企業(yè)應(yīng)合理規(guī)劃投資

對(duì)外直接投資的企業(yè)應(yīng)在對(duì)企業(yè)自身優(yōu)勢(shì)、外部競(jìng)爭(zhēng)優(yōu)勢(shì)、區(qū)位優(yōu)勢(shì)綜合權(quán)衡的基礎(chǔ)上合理規(guī)劃對(duì)外直接投資。企業(yè)對(duì)沒有涉足過的行業(yè)要謹(jǐn)慎進(jìn)行投資。在選擇投資區(qū)域時(shí),要進(jìn)行實(shí)地考察,充分了解東道國(guó)的基礎(chǔ)設(shè)施、運(yùn)輸條件、政治環(huán)境等情況,從而保證企業(yè)的順利投資。新疆對(duì)外直接投資主要集中在中亞五國(guó),這些國(guó)家正處在社會(huì)轉(zhuǎn)型時(shí)期,政局不穩(wěn),投資環(huán)境較差。此外五國(guó)的基礎(chǔ)設(shè)施比較落后,企業(yè)必須考慮增加基礎(chǔ)設(shè)施建設(shè)方面的成本,這就提高了企業(yè)對(duì)外直接投資的門檻,因此在對(duì)外直接投資時(shí)必須充分評(píng)估投資的收益和成本,做好可行性研究。

[1] 王長(zhǎng)義.基于VAR模型的山東省對(duì)外直接投資與進(jìn)出口貿(mào)易關(guān)系分析[J] .聊城大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2013(5):8 -14.

[2] 何莉.中國(guó)出口與對(duì)外直接投資關(guān)系的實(shí)證研究[J] .才智,2013(5):23 -24.

[3] 張春萍.中國(guó)對(duì)外直接投資對(duì)進(jìn)出口貿(mào)易的影響[J] .學(xué)術(shù)交流,2012(7):85 -88.

[4] 胡昭玲,宋平.中國(guó)對(duì)外直接投資對(duì)進(jìn)出口貿(mào)易的影響分析[J] .經(jīng)濟(jì)經(jīng)緯,2012(3):65 -69.

[5] 張紀(jì)鳳,黃萍.替代出口還是促進(jìn)出口——我國(guó)對(duì)外直接投資對(duì)出口的影響研究[J] .國(guó)際貿(mào)易問題,2013(3):95 -103.

[6] 李良新.對(duì)外直接投資與對(duì)外貿(mào)易關(guān)系的實(shí)證研究——以湖南經(jīng)濟(jì)為例[J] .中國(guó)商貿(mào),2011(31):240-241.

[7] John H.DUNNING,Chang-Su KIM,Jyh-Der LIN.Incorporating Trade Into the Investment Development Path:a Case Study of Korea and Taiwan[J] .Oxford Development Studies,2001,29(2).

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

國(guó)畫家(2022年2期)2022-04-13 09:07:46

四川文學(xué)(2021年4期)2021-07-22 07:11:54

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

絲綢之路(2014年9期)2015-01-22 04:24:46

兒童與健康(2011年4期)2011-04-12 00:00:00

新疆人文地理(2009年7期)2009-09-29 09:56:14