淺談兩種債務法下的所得稅會計

2014-10-18 03:07:46張苗苗馬建紅

對外經貿 2014年8期

張苗苗 馬建紅

(1.黑龍江大學,黑龍江哈爾濱150080;2.斯凱力流體工程技術(上海)有限公司,上海201812)

就目前我國所得稅會計的發展情況而言,財務會計和稅務會計之間的差異是客觀存在的。因此,如何解析新舊兩種債務法下的所得稅會計,如何將兩者成果進行轉變并付諸實施成為十分迫切的問題。

一、兩種收益觀的相關概念

(一)“會計收益觀”的相關概念

“會計收益觀”又稱為“收入費用觀”、“當期收益觀”或“配比觀”,強調“利潤表”的突出地位。該觀點認為,在四大假設的前提下,必須首先按實現的原則確認收入和費用,然后再根據收入與費用的配比原則,運用會計的專門方法,將企業一定會計期間的收入和費用按其經濟性質上的一致性聯系起來,確認收益。因其可以得到各種性質的收益明細數據,比之一個收益總額更為有用,其收益含量較為客觀,具有可驗證和可計量的優勢。由于其采用的是以歷史成本為計量屬性,確認收入和費用時均要追溯到原始數據,不可避免地幾乎具有了歷史成本計量的一切弊端。同時,該觀點無法體現那些不符合配比原則要求但又會對企業的收入或費用產生影響的項目,如各種待攤銷費用、遞延支出、預計收益等,使得決策缺乏相關性和有用性。

(二)“全面收益觀”的相關概念

“全面收益觀”又稱“資產負債觀”,突出“資產負債表”基礎性地位。在這種全新的收益觀下,收益的確認不需要考慮實現問題,企業凈資產增加確認收益,企業的收益是凈資產期末比期初的凈增加額,其中不包括所有者投資和向所有者分配利潤引起的增減變動額。在實際情況中,以現行價值對企業的資產進行計價的可靠性較差,無法得到企業的收益各組成部分的明細信息,但以“全面收益觀”確認的收益相關性強,既包括反映在“利潤表”中的收益——已實現經營收益,也包括不能直接計入“利潤表”而計入“所有者權益變動表”中的收益——未實現損益。

二、兩種債務法的比較

損益表債務法和資產負債表債務法都具有債務法的一些共同特性,但是兩者之間依然存在著不同之處。

(一)核算觀念不同

在損益表債務法下,準則制定者認為企業的財務目標是企業利潤最大化,因此,其采用“會計收益觀”來定義收益,關注的是收入與費用在會計與稅法上確認的差異,強調收益是收入與費用的配比。而資產負債表債務法則是根據“全面收益觀”來定義收益,體現了收益計量從屬于資產計量,用以說明企業價值最大化才應是企業的財務目標。這種核算方法可以提高企業財務報告的現狀和對未來現金流量作出正確的評價。

(二)核算依據不同

損益表債務法核算遞延所得稅的概念依據是時間性差異,而資產負債表債務法核算遞延所得稅的概念依據是暫時性差異。時間性差異著眼于損益表,揭示的是某個時期內的當期差異,更強調差異的形成與轉回。而暫時性差異著眼于資產負債表,揭示的是某個時點上的累計差異,更強調差異的內容和原因。

(三)遞延含義不同

舊會計制度設置了“遞延稅款”科目,企業采用損益表債務法核算所得稅,以代表預付稅款的遞延稅款借項或代表應付稅款的遞延稅款貸項即以抵消后的凈額作為一個獨立項目列示在資產負債表中。這種做法混淆了資產與負債的內涵。為了讓“遞延稅款”更具有現實意義,新《企業會計準則——所得稅》提出了“遞延所得稅資產”和“遞延所得稅負債”的概念,并要求企業將遞延所得稅資產和遞延所得稅負債相互獨立,分別在資產負債表中列示。

(四)企業虧損處理的不同

我國現行稅法允許企業將虧損向后遞延,但彌補期最長不得超過5年。舊會計制度規定對于可結轉后期的可抵扣虧損,在虧損彌補當期不確認所得稅利益,所以對按稅法規定能夠結轉后期的可抵扣的虧損不必進行賬務處理。為了防止企業悲觀傾向的糾偏過度,新會計準則設置了約束條件,要求企業對能夠結轉后期的尚可抵扣的虧損,應當以可能取得用于抵扣尚可抵扣虧損的未來應稅利潤為限,確認遞延所得稅資產。

(五)核算程序不同

1.損益表債務法的核算程序

在損益表債務法下,損益表項目應為直接確認,而資產負債表項目應當間接確認。從損益的角度出發,由于確認收入、費用的時間不同而產生了會計所得與應稅所得之間的時間性差異。當會計所得大于應稅所得時,產生未來增加應稅所得的應納稅時間性差異。會計有收入或無費用時,所得增加;稅法無收入或有費用時,所得減少。當會計所得小于應稅所得時,產生未來減少應稅所得的可抵減時間性差異。會計無收入或有費用時,所得減少;稅法有收入或無費用時,所得增加。

2.資產負債表債務法的核算程序

(1)確定每項資產或負債的計稅基礎

資產的計稅基礎=按稅法規定在未來使用或處置資產時作為成本費用可于稅前列支的金額

負債的計稅基礎=負債的賬面價值-該負債在未來期間稅前可以抵扣的金額

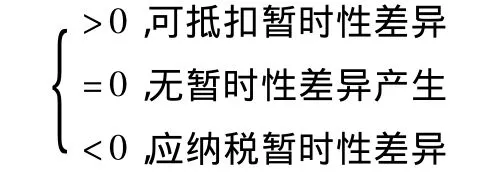

(2)確定暫時性差異

因資產事項產生的暫時性差異=資產的賬面價值-資產的計稅基礎=會計確認的成本費用額-稅法確認的成本費用額

因負債事項產生的暫時性差異=負債的賬面價值-負債的計稅基礎=該項負債在未來期間可以抵扣的金額

(3)計算遞延所得稅資產或遞延所得稅負債的期末余額

遞延所得稅資產期末余額=可抵扣暫時性差異*適用的稅率

遞延所得稅負債期末余額=應納稅暫時性差異*適用的稅率

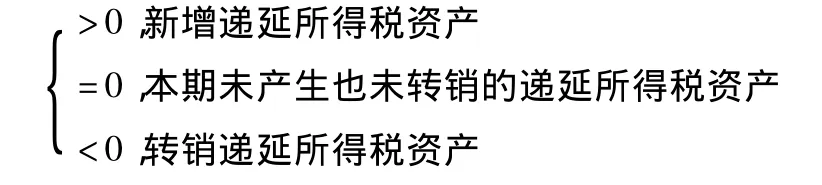

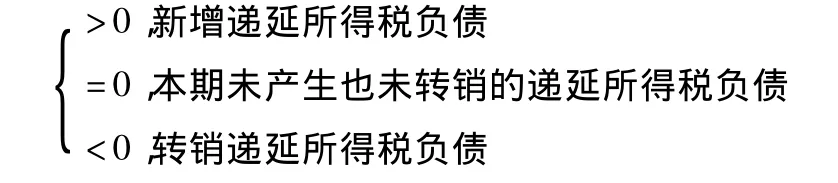

(4)計算本期發生和轉回的所得稅影響額

本期新增或轉銷的遞延所得稅資產等于期末與期初遞延所得稅資產的差額

期末遞延所得稅資產-期初遞延所得稅資產

本期新增或轉銷的遞延所得稅負債=期末遞延所得稅負債-期初遞延所得稅負債

(注:上式中,新增的遞延所得稅為正數,轉銷的遞延所得稅為負數。)

(5)計算當期所得稅費用

本期所得稅費用額=本期應交所得稅額+本期新增或轉銷的遞延所得稅負債-本期新增或轉銷的遞延所得稅資產

三、我國所得稅會計采用資產負債表債務法的必要性

所得稅會計的國際化有其必然性。我國是會計國際協調的受益者和參與者,隨著社會主義市場經濟的不斷完善,尤其是在高通貨膨脹率和高利息率時期,貨幣的時間價值越來越被人們所關注。稅務專家認為遞延確認收入或是加速確認費用可產生巨大財務優勢。因此我國新會計準則全盤推翻以往的所得稅會計規范而趨同國際會計準則,但“趨同”并不等于“相同”,趨同的目的主要是為了在全球經濟活動中提高我國企業競爭力。新會計準則將會計信息的決策有用性提到重要位置。采用資產負債表債務法,不僅有利于加快我國會計準則與國際慣例的接軌,且符合會計可比性原則的需要提供更多的對決策有用的會計信息,有效防止企業操縱利潤、逃避稅收。

四、小結

比較兩種收益觀下的所得稅會計的特點和核算程序。“全面收益觀”理順了利得的范圍和收入實現的處理,比以往“會計收益觀”更科學、更合理,提供的會計信息更有價值,對現行的所得稅會計將產生重大影響。新會計準則的變化提高了信息質量的有用性,增加了會計處理的難度,也增加了利潤操縱的空間。同時,資產負債表將遞延所得稅資產與遞延所得稅負債分門別類處理與披露,使其提供的會計信息更能反映企業的財務狀況,無論從理論上的合理性還是從實踐上的實用性來看,資產負債表債務法都具有優越性。總之,所得稅會計的作用隨著我國稅法和會計的發展完善而逐漸顯現。

[1] 黃強.資產負債觀與收入費用觀的比較研究[J] .北方經貿,2011(6).

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

當代貴州(2015年5期)2015-12-07 09:09:57

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

山東女子學院學報(2014年6期)2014-03-01 02:24:55