無錫尚德破產重組的啟示

2014-11-02 06:18:56滕蕙陽王菡田茹陽田敏丁慧琳

冶金經濟與管理 2014年1期

關鍵詞:企業

□滕蕙陽 王菡 田茹陽 田敏 丁慧琳

一、無錫尚德簡介

2001年1月,無錫尚德太陽能電力有限公司成立。2005年12月,尚德電力在紐交所上市,發行價每股15美元,市值1.97億美元。無錫尚德作為中國內地第一家民營企業在美國證券市場上市的壯舉,激勵了十幾家光伏企業集體登陸美國市場。2012年,公司年產能達到2.4GW,成為全球最大的光伏產品制造企業,也成為全球最大的太陽能面板制造商。

盡管無錫尚德取得了輝煌的成績,但是自從金融危機以來,在全球光伏產業形勢急轉直下的大背景下,無錫尚德也未能幸免。急劇擴張讓無錫尚德的銀行貸款從2005年末的0.56億美元上升到2011年的17億美元,截至2012年,資產負債率高達81.8%。關聯交易丑聞、GSF基金反擔保欺詐、內部員工內訌等一系列新聞都將無錫尚德推上風口浪尖。此后,40多億的巨額貸款中部分可轉債的違約將無錫尚德徹底拉入了泥潭。2013年3月18日,無錫尚德太陽能電力有限公司債權銀行聯合向無錫市中級人民法院遞交破產重組申訴。2013年3月20日,無錫市中級人民法院依據《破產法》對無錫尚德太陽能電力有限公司進行了破產重整。

二、無錫尚德破產重組的內部原因分析

1.決策失誤

首先,2006年,在多晶硅超過150美元/kg的高價下,無錫尚德與美國、韓國的多晶硅原料公司簽訂了固定價格的10年期訂單,以80美元/kg的價格采購多晶硅,而令無錫尚德沒想到的是,2011年底多晶硅價格暴跌至35美元/kg。這時,尚德因為不得不提前終止合同而向原材料公司支付2.12億美元的賠款。另外,尚德一向引以為豪并且大力發展的薄膜電池技術也因為多晶硅的價格下跌,導致多年來的大量投資成了竹籃打水一場空。而尚德對于海外市場過于樂觀的估計使得其大幅度向外擴張,最終引來歐美市場的強烈排斥與打壓。雖然中國光伏企業起步晚,對于國內外市場尚缺乏經驗,但如此盲目樂觀的估計實在過于冒進,也不難推知日后所遭受的重創。

2.財務控制失誤

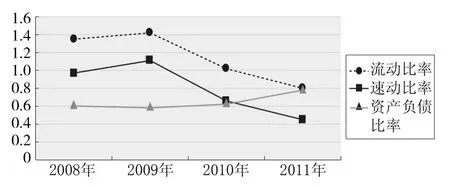

圖1為無錫尚德2008—2011年度的財務指標。其流動比率、速動比率總體均呈下降趨勢,且幅度較大。一般來講,流動比率為2、速動比率為1時較為合適,過小則反映公司償債能力不強。由圖1可以看出尚德從未達到過合適水平,償債能力較低。

圖1 2008—2011年尚德財務指標分析

3.GSF反擔保丑聞

2012年7月30日,無錫尚德發布公告,稱其正在對環球太陽能基金管理公司(GSF)提供的反擔保展開調查。據稱,GSF Capital向尚德提供的5.6億歐元等值德國政府債券的擔保存在瑕疵,其可能為偽造的,一旦被證明為無效,無錫尚德將自掏腰包承擔相應的損失。受此消息影響,無錫尚德連續3個交易日跌幅超過10%,使公司自2005年上市以來首次跌破1美元大關。而此次丑聞也被理解為無錫尚德董事長施正榮與GSF高層之間的管理權之爭,一經放大,對于無錫尚德更是雪上加霜。

4.產業鏈單一

無錫尚德在整個太陽能生產鏈中處于中游位置,其上游有原材料產業對于其原材料價格的控制,下游又有光伏系統制造產業對于其產品價格的打壓,其所面對的價格壓力不言而喻。核心競爭力是一個企業在市場競爭中取勝的關鍵,而無錫尚德兩頭在外的生產經營模式無疑使其扮演了國際打工者的角色:一方面,自身核心競爭力很難提高;另一方面,雖然無錫尚德一直推崇技術創新,但遺憾的是,由于原材料等多重因素,導致其一直以來推崇的新產品計劃全部落空。缺乏賣方議價能力的無錫尚德舉步維艱,難以避免最后的敗局。

5.高管離職

2011年3月28日,CFO張怡離職;2012年10月,才剛接任2個月CFO的丁懷安離職;2012年9月,尚德電力首席商務長Andrew Beeble、歐洲區總裁Jerry Stokes和美國分公司總裁John辭職;此外,主管人事和行政的邵華千和美國總裁陳立志也在2011年辭職。公司在競爭中取勝不僅靠其自身的硬實力,軟實力的作用也不容忽視,公司團隊精神往往是危急關頭帶領公司走出困境的重要強心劑,但遺憾的是,面對光伏行業的市場疲軟以及無錫尚德面臨的一系列危機,公司的高管們未能做出應有的表率。人心渙散使得無錫尚德在一系列危機面前表現無力,也助推了大廈最后的傾頹。

三、無錫尚德破產重組的外部原因分析

1.國外市場需求大幅下跌

自歐債危機爆發以來,歐洲各國紛紛減少對光伏企業的資助,使光伏制造業發展遇冷。尚德以及中國光伏企業在世界光伏產業中的發展勢頭過猛勢必會遭到歐美國家的打壓。2012年9月,歐盟提出對華反傾銷、反補貼的雙反調查,此舉目的在于將中國企業踢出歐盟市場。2012年10月,美國雙反調查出爐,無錫尚德被罰關稅36%,尚德又因此失去美國市場。令人扼腕的是,尚德光伏電池組件出口量占總產量的95%,2012年第一季度因雙反就失去了占收入4.7%的雙反稅準備金,損失巨大。

2.政府的過度干預

自金融危機以來,各地方政府為了刺激經濟發展,紛紛大力發展光伏產業,而光伏產業是一個既出經濟又出政績的好項目,有不少官員因此而得到提拔。在此背景下,無錫尚德在無錫市政府的大力扶持下,逐漸發展壯大,成長為當地規模大、對當地經濟社會產生重大影響的企業,也成長為無錫市的一張城市名片。雖然在2005年國有資本退出尚德公司后,尚德公司僅是一家民營企業,政府官員基于政績的考慮,卻始終關注并參與到尚德的發展過程之中。可以說,地方政府片面的政績追求和市場規則意識的缺失,使得地方政府具有極大的動力介入甚至包辦具體的行業投資和企業經營。

當光伏產業出現下滑之勢,無錫尚德出現危機時,無錫政府的過度介入和盲目支持雖然使尚德暫時度過了危機,但并沒有從根本上為其解決問題。另一方面,惡性補貼之下的成本優勢,讓歐美同等產業無法匹敵,也為尚德的傾銷埋下了禍根。這使得無錫尚德在種種不利的環境因素和人為因素下,財務危機像雪球一樣越滾越大,蕭條之勢一發不可收拾。

四、無錫尚德破產重組帶來的啟示

作為“產能過剩”的犧牲品,尚德的命運不僅讓我們對戰略性新興產業如何發展敲響了警鐘,也讓我們不得不再次審視目前產能已嚴重過剩的很多傳統產業(如鋼鐵、水泥和造船行業)的未來發展。相關部門、地方政府和企業各方都應反思,不能讓尚德的悲劇重演。

1.政府方面

首先,政府主導應讓位市場配置。特別是戰略性新興產業,雖然需要政府推動,但由于這種方式放大了投資預期,造成企業過于樂觀、投資行為扭曲、忽視對核心技術的掌握。政府扶持的重點應該是市場需求的拉動,而非生產環節的刺激。其次,政府應完善相關法規,引導規范市場競爭。光伏企業的相關標準還基本處于缺失狀態,缺乏特定的市場準入標準,導致很多其他行業的投資者盲目涌入光伏產業,成為產能急劇擴張的重要推手。行業內部互相打壓,惡性競爭。中國制造業雖然受到了接二連三的雙反,卻并沒有很好地處理這一問題。因此,政府應指導行業標準的制定,將結構性政策與功能性政策相結合,進行長遠規劃,并積極應對貿易摩擦,打開中國市場。

2.企業方面

首先,企業應完善企業財務控制制度,建立財務預警機制。一是增強現金的產出能力和水平,開發適銷對路的商品,加快經營周轉速度,提高盈利水平。二是建立有效的財務預警機制和預算機制,立足于企業未來現金流量狀況,通過預算管理對企業投資量、資產狀況、負債水平、償債能力有一個宏觀上的把握,并對未來重大投資和大額債務償付做出合理安排。提高風險防范意識,增強危機識別和預防能力。三是完善企業內部控制系統,通過制度化的內部控制框架以及人員的管理實現企業部門的密切合作,相互監督。

其次,企業應當考慮自身的發展戰略、現有的債務水平以及盈利能力之后再確定融資戰略,如果預期盈利水平不足以償付債務,那么企業應放棄繼續舉債,以求穩健經營。

此外,企業應當合理評估市場對于企業產能的消化空間,衡量已有資源是否能夠支撐企業擴張。注重公司文化等內部管理,減少內耗,提高效率。對于事關企業長遠利益的重大戰略決策應該在董事會提出,經由股東大會共同批準后予以執行。

3.商業銀行方面

商業銀行應建立行業分析評價體系。一方面,商業銀行應當將影響行業波動的相關指標納入信貸風險管理評價體系;另一方面,商業銀行應當建立常態化的評估機制,并針對行業的特定評估體系做出正確的判斷。

[1]魏開華.從無錫尚德案例看商業銀行貸款的行業風險防范[J].當代經濟管理,2013(7).

[2]何熹.尚德為鑒[J].中國有色金屬,2013(10).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26