房產稅對中國房價走勢的影響

2014-11-04 01:15:17李雙全

環球市場信息導報 2014年8期

關鍵詞:財政收入

李雙全

中國房價走勢一直被學術界和民間高度關注。房產稅作為財產稅的一種,其對于房價的走勢究竟會帶來什么樣的影響?文章搜集大量的數據,通過對比和分析,分別從目前國內外房產稅征收的差異、影響房產稅擴容的因素、房產稅試點效果等三個方面,論證了房產稅對中國房價走勢的影響。

房產稅和物業稅盡管都屬于財產稅,但二者存在兩個方面的差別:房產稅僅對經營性房屋征稅,而物業稅對所有房屋征稅;房產稅的稅基為房產的余值即原值減去折舊征收,而物業稅是按照房產的評估值征收。

中國現行的房產稅是根據國務院1986年頒布的《中華人民共和國房產稅暫行條例》開征的,以房產為征稅對象,按照房產的計稅余值或出租房產取得的租金收入,向產權所有人征收的一種稅。而物業稅目前沒有法定的征收依據,從目前中國官方2010年后發布的文件表述(最早可見財政部提交第十一屆全國人大三次會議并獲得通過的《關于中央和地方2009年預算執行情況與2010年中央與地方預算草案的報告》僅提到“完善消費稅和房產稅制度”)看,物業稅似將被房產稅替代。

因此,本文以房產稅為例簡要分析其對中國房價走勢的影響。

一、 目前國內外房產稅征收的差異

房產稅是主要國家地方稅收收入的主要來源,而在我國稅收中占比較低。

2011年OECD國家房產稅收入占GDP的比重(%) 發達國家的房產稅占GDP的比例要明顯高于其他國家。在OECD國家中,英國占比最高達到4.12%,從有數據統計的1965

年以來,美國該比例一直超過3%。

美國房產稅收入占地方財政收入比(僅含地方收入來源,state and local governmen)

單獨觀察美國數據,從state & local government 這一等級看,房產稅收入占到稅收收入的34%,占該層級地方財政收入的19%,足見房產稅在美國財政收入中的重要性。

日本房產稅占市町村級稅收收入的比重

日本無單獨的房產稅,在市町村這一稅收等級中,2009年對土地及家屋征稅(固定資產稅項下)占到該等級稅收收入的35%。在更大的層次上,占到都道府收入稅收收入的20%,占都道府所有收入的7%。

從以上數據中可以看出,在世界主要國家中,房產稅收入都是地方政府稅收收入的主要來源。

中國歷年房產稅占地方稅收收入比重

從我國稅收上看,2011年房產稅收入1102億,僅占地方財政收入的2.68%,遠遠低于美國、日本等國水平。

二、 影響房產稅擴容的因素

(一)、房價收入比高企

我國主要城市房價收入比測算

目前,影響房產稅征收的最大障礙在于立法層面。十八屆三中全會關《中共中央關于全面深化改革若干重大問題的決定》提出“加快房地產稅立法并適時推進改革”,同時又提出“落實稅收法定原則”,由此可以理解為,房地產稅制的改革要立法先行。

國際房價收入比

(二)、交易環節賦稅較高

交易環節賦稅較高,尤其是賣地收入使得地方政府已經從地產中變相獲得了收入,房產稅開征短期內難以取代土地財政,政府積極性有限 。

在交易環節中中國的稅收種類和稅率高于部分國家,在流通環節稅收不調整的情況下,單方面增加房產稅收入較為困難。 從另一個更重要的方面來講,與國外比較中國一個最特殊的國情是“土地財政”。

以2012年為例,地方財政收入61077億,土地出讓金收入達到28517億,占占地方財政收入的44%。

重慶和上海的房產稅試點方案

我國現行的房產稅仍按照1986年頒布的《中華人民共和國房產稅暫行條例》征收,排除了對住宅征收房產稅,而上海和重慶的試點僅針對增量或高端住宅,且稅率較低。

三、 房產稅試點效果

按重慶和上海的征稅方式,房產稅難以取代土地財政。

按《上海市2012年預算執行情況》披露的數據,2012年上海房產稅收入24.6億元,而根據重慶市財政局領導接受媒體采訪披露的數據來看,全年共征收房產稅約1億。這與兩城市超過1000億的土地出讓金來看,相差甚為懸殊。

房產稅能否實現較大范圍內的擴容關鍵在于地方政府的態度,只有房產稅能在較大程度上增加地方政府收入,地方政府才有足夠的推廣動力。

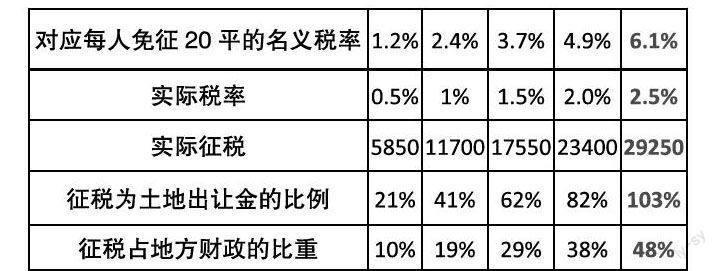

假設房產稅按照存量評估價值來征收,2011年年末我國城鎮人口人均住房建筑面積為32.7平米,城鎮人口6.9億人,則2011年年末城鎮住房建筑面積存量為226億平米,2012年全年竣工住宅面積7.9億平米,則2012年年末共有住宅存量面積234億平米。2012年住宅銷售均價為5011元/平米,則在不考慮住宅折舊等因素,我們計算的一個存量房評估價值的上限為117萬億。

根據上表,在我們假設的評估值為上限的情況下,實際稅率必須達到2.5%,對應名義稅率為6%的情況下,房產稅的規模才可能達到土地出讓金的規模。

實際的房產評估值由于折舊等原因應該會明顯低于我們所使用的上限值,因此稅率將必須更高才能與土地出讓金規模相當。但考慮到住戶支付能力的限制,要用房產稅來替代土地出讓金短期內可能并不現實。

事實上,房產稅調節房價并不見效。

2011年1月27日,上海和重慶相繼宣布從28日起開征房產稅。從成交上看,雖然2011年上海和重慶兩城市的成交確實出現了明顯的下滑,但這是與整個宏觀貨幣環境等因素相關的,比較可比城市可以發現,上海和重慶并未走出獨立的趨勢,也即是說房產稅并未產生明顯的作用。

而從房價上看,上海和重慶的房價漲幅也和可比城市相當。也即是說房產稅,至少是目前試用的房產稅長期是無法對成交和房價造成明顯影響的。

從國外的經驗來看,美國及歐洲諸國、韓國等國家的房產稅調控房價的失敗案例也屢見不鮮。

美國及歐洲諸國征收房產稅的歷史悠長,房產稅是地方政府獲取財政收入的重要手段,并未作為地產調控措施采用,而亞洲的韓國曾經曾兩次通過開征房產稅來試圖調節高企的房價,其中1990年用累進制方式分開征收土地和房屋物業稅,但直至1991年末房價仍然大幅上升,隨著1992年韓國M2增速下臺階,才令房價出現了同比出現下降。

2005年韓國開征綜合不動產稅,征稅對象是6 億韓元以上的住房,稅率是1%至3%。但由于征稅的標的房價是市場價的60%至70%,實際稅率要低很多。在2007 年,綜合不動產稅實際稅率達到最高峰的0.87%。再加上普通財產稅,負擔確實不輕。從2008 年開始,韓國實行減稅政策,調整了綜合不動產稅,把征稅標準上調到價值9 億韓元以上的住房,把稅率下調到0.5%至1%。

韓國及首爾房價同比(%)

在今年3月份結束的“兩會”上,我們也發現,《政府工作報告》中絕口不提房地產調控,而僅強調要做好房地產稅的立法工作。可以看出,國家調控房地產市場的思路已經發生了重要轉變,房價最終還是會由市場來決定,即便能房地產稅在短期內對房價構成影響,但長期看,其僅是增加政府財政收入的手段,而不會對房價產生任何實質影響。

因此,房產稅是增加財政收入的手段, 但對房地產市場的調控作用不明顯,亦不會必然導致房價下跌。

(作者單位:云南財經大學公共管理學院)

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:40

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2018年0期)2018-07-08 08:12:26

山西財稅(2018年8期)2018-04-01 00:30:31

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國總會計師(2015年11期)2016-01-12 06:29:58