環境會計在太原市熱力公司的應用研究

2014-11-10 16:28:41秦剛

中國經貿 2014年17期

秦剛

【摘 要】在熱力行業建立環境會計,有利于響應國家號召,為國家的宏觀環境決策提供現實依據,我國正面臨著嚴峻的環境問題,若想促進環境改善并實現經濟社會的可持續發展,我們就必然要引入環境會計。當前,我國企業在環境會計信息披露方面存在巨大的缺陷和差距,正確反映環境問題所產生的影響已成為我國環境會計生存與發展所需要解決的一個重要問題。本文以太原市熱力公司為例,對如何在熱力行業建立環境會計,并讓熱力行業承擔起應盡的責任,盡早實現我國綠色GDP等問題進行了探討。

【關鍵詞】環境會計;煤煙型污染;集中供熱;綠色GDP

一、環境會計的理論

環境會計是指以自然資源耗費的補償為中心而展開的會計活動,它運用會計學的理論與方法,采用多元化的計量手段和屬性,就企業的各種對環境產生影響的經濟活動的過程及其結果進行連續、系統、分類和續時的核算與監督,為企業內外部有關的會計信息使用者進行決策提供數量化的和其他形式信息的一種管理信息系統。

二、熱力行業及太原市熱力公司現狀

集中供熱是將分散的、高污染的小燃煤鍋爐取締后,由集中熱源所產生的蒸汽、熱水通過管網供給一個城市或部分地區生產和生活使用的供熱方式,這種集中后的供熱方式需要對管網敷設、鍋爐改造、脫硫除塵設備等投入巨大的資金,并非像老百姓認為的集中供熱可以節約成本。

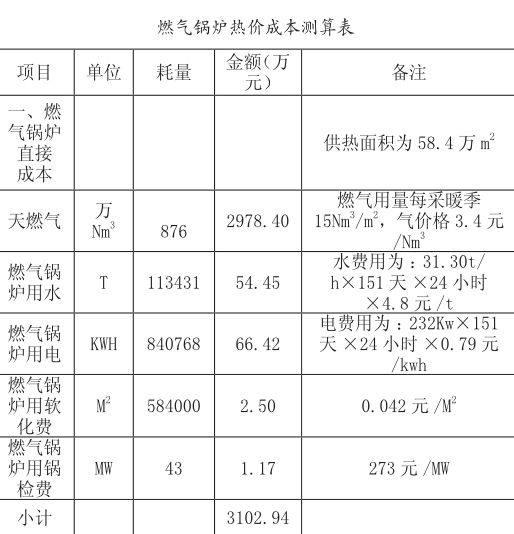

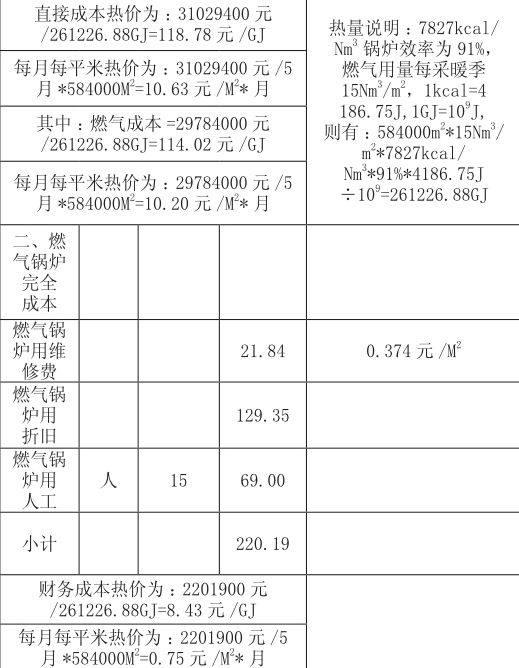

近年來為改善環境,實現可持續發展和綠色GDP,熱力企業在熱源燃料方面傾向于更環保的燃氣熱源,而這種清潔熱源的成本較傳統燃煤鍋爐的供熱成本更加高昂,以太原市熱力公司東山燃氣鍋爐成本測算為例:

從表中可以看到燃氣鍋爐成本為11.38元/月*M2,而目前集中供熱住宅收費價格僅為3.6元/月*M2。

由此可見,我國對環保投入力度雖然很大,但在不引入環境會計的傳統成本效益觀下只能看到企業的虧損,無法體現國家在環保方面的真正投入,也無法為國家實現綠色GDP提供直接依據,因此我們迫切需要找到一種更加適用的核算方法。

三、建議太原市熱力公司實行環境會計

1.太原市熱力公司實行環境會計是現實需要

我國環境問題突出,大氣污染屬于煤煙型污染,北方重于南方;中小城市污染勢頭甚于大城市;產煤區重于非產煤區;冬季重于夏季;早晚重于中午。目前我國取暖用能源消耗以煤為主,約占能源消費總量的四分之三。煤是一種骯臟能源,燃燒產生大量的粉塵、二氧化碳等污染物,是中國大氣污染日益嚴重的主要原因。近年來,廢渣存放量過大,垃圾包圍城市。中國廢渣年產生量已超過5億噸,處理能力趕不上排放量。1988年全國積存量已達66億噸,人均6噸廢渣。

太原市作為產煤區環境污染更甚,近年來在省市政府聯動下重點治理環境污染,在集中供熱等方面加大投入,環境明顯改善,而傳統的成本效益觀影響對環境投資的評判效果,因此在熱力行業建立環境成本會計是現實需要。

2.太原市熱力公司實行環境會計具有重要意義

太原市熱力公司實行環境會計意義明顯:一是可以將環境會計主體從企業內部擴展到企業外部,以整個環境為會計主體,將集中供熱減少污染帶來的正效應與燃煤供暖造成的負效應進行抵銷,為計算集中供熱產生的“綠色GDP”提供直接依據;二是在推進供熱燃料資源有償使用的進程中,將儲存的資源價值以“折耗費用”的方式納入環境成本會計范疇,徹底改變長期以來資源消耗不計價值的現狀;三是將環境治理的支出納入環境成本會計范疇,實現對環境的綜合治理。改變企業過去那種只對已經發生的歷史事項進行反映而缺乏對未來可能發生的環境問題的預見性說明的狀態,并對不確定的信息加以反映,消除未來對企業產生的財務影響。因此,必須建立環境會計。

四、環境會計在太原市熱力公司的具體應用

1.環境會計科目設置

可以考慮在現行的會計科目體系下設置“固定資產—環境資產”、“累計折舊—累計環境折耗”、“其他應付賬款—環境負債”、“應付職工薪酬—環境人工費”、“生產成本—環境消耗費”、“制造費用—環境消耗費”、“主營業務收入—環保收入”、“主營業務成本—環保成本”、“本年利潤—環保損益” 、“利潤分配—未分配利潤—環保損益”等相關科目。

2.環境會計的成本、費用化確認原則

環境成本應在其首次得以識別時加以確認。環境成本通過以下方式流入企業的應當資本化:①提高企業所擁有的其他資產的能力,改進其安全性或提高其效率而進行的投入;②減少或防止今后經營活動造成的環境污染而進行的投入;③對于安全或環境因素發生的固定成本以及減少或防止潛在污染而發生的成本也應予以資本化。除此以外的環境成本應予費用化計入當期損益。包括:日常生產開支、廢物處理、清理成本、環境審計成本、因環境損害而給予第三方的賠償等。

3.環境成本會計核算的具體內容

(1)環境直接消耗成本。包括:①在生產經營活動中對燃煤及水、電等資源的耗用;②生產運行人員的人工工資、保險等;③向自來水公司繳納的排污費和向環保局繳納的環保費;④鍋爐等設備的一般維修、節能環保設施的運行費用等方面的支出。

(2)環境間接支出成本。包括:①環境研發成本,指生產工藝設計的調整、對廢棄物回收及再生利用等進行研究、開發的成本。②環境破壞成本。核算由于“三廢”排放、重大事故、資源消耗失控等造成的環境污染與破壞的損失。③環境管理成本。包括職工環境保護教育費、環境負荷的監測計量、環境管理體系的構筑和認證等方面的成本。④環保支援成本。包括企業周邊的綠化、對企業所在地域環保活動的贊助、與環境信息披露和環保廣告有關的成本支出、以及支付的環境稅費。

4.環境相關收支的會計處理方法

(1)資本化處理。①將熱力企業為實施環境預防和治理而購置或建造的脫硫除塵塔、鍋爐等固定資產的支出作為資本性支出計入環境資產,其賬面價值可按供熱管網、設備等原始投資的成本或評估值入賬,也可按各年投入累計成本的現值入賬,當確認資源資產價值時,可借記“固定資產—環境資產”科目,貸記“銀行存款”、“在建工程”、“工程物資”等科目;②而資源折耗科目可根據環保設備、鍋爐使用年限來計提累計損耗的價值。計提折耗時借記“制造費用—環境消耗費” 科目,貸記“累計折舊—累計環境折耗”科目。

(2)損益化處理。①當耗用自來水、電、天燃氣及繳納環保費、排污費、設備維修費等環境直接消耗成本時,借記“生產成本—環境消耗費”科目,貸記“銀行存款”、“原材料”等科目;②當支付生產人員的工資、保險等時,借記“應付職工薪酬—環境人工費”科目,貸記“銀行存款”、“現金”等科目,之后轉入“生產成本—環境消耗費”科目;③當發生環境保護、教育費、環境負荷的監測計量費、綠化周邊環境費等支出時,借記“制造費用—環境消耗費”科目,貸記“銀行存款”、“原材料” 等科目;④當收到用戶采暖費、政府財政環保補貼和采暖費等收入時,借記“銀行存款”科目,貸記“主營業務收入—環保收入”科目,需要指出的是煤是高污染燃料,由燃煤耗費的成本不應計入環保成本而應計入一般成本,政府補貼時應只針對清潔能源的虧損部分,這樣有助于提高熱力企業使用清潔能源的熱情,引導企業改善供熱工藝,更有助于環境的改善。

(3)作為環境負債(或有負債)。當與環境有關的將來可能支付的費用,能夠被合理而可靠地計量時,借記“制造費用—環境消耗費”科目;貸記“其他應付賬款—環境負債”科目。

(4)作為環境損失。當企業被罰款或被勒令停產整頓而發生損失時,借記“營業外支出”科目;貸記“銀行存款”等科目。

五、結論

傳統會計核算方法在環境信息披露方面存在巨大的缺陷和差距,不能正確反映環境問題所產生的影響。在熱力行業建立環境成本會計,有利于響應國家號召,為國家的宏觀環境決策提供現實依據,它是與現代企業管理觀念不斷進步相適應的,環境會計不斷完善和發展將是今后會計科學發展的必然趨勢。