估價(jià)模型對(duì)新股估價(jià)的比較分析

2014-11-14 08:59:08李博,燕波

李 博,燕 波

(汕頭大學(xué)商學(xué)院,廣東 汕頭 515063)

一、引 言

在企業(yè)上市前,首先需要量化企業(yè)的價(jià)值,即對(duì)上市企業(yè)進(jìn)行估價(jià)。新股定價(jià)是新股發(fā)行中最為核心的問題,也是投資銀行等證券機(jī)構(gòu)的核心任務(wù)所在,其涉及到新股發(fā)行過程中諸多參與方的利益。與已上市交易的股票價(jià)格是由市場(chǎng)所決定的價(jià)格形成機(jī)制不同,新股在一級(jí)市場(chǎng)的定價(jià)需要對(duì)二級(jí)市場(chǎng)的預(yù)期市場(chǎng)價(jià)格進(jìn)行估計(jì),為新股合理定價(jià)具有較大的難度,一個(gè)好的估價(jià)模型顯得尤為重要。

由于各國證券市場(chǎng)環(huán)境的不同,將估價(jià)模型應(yīng)用到新股定價(jià)中會(huì)碰到是否適用的問題。據(jù)筆者所知,國內(nèi)缺乏對(duì)各種估價(jià)模型在我國應(yīng)用的適用性分析,更缺乏將估價(jià)模型應(yīng)用到新股發(fā)行中來的研究。多數(shù)研究直接采取拿來就用的做法,缺乏對(duì)我國股票市場(chǎng)實(shí)際情況和估價(jià)過程可能碰到的問題的分析。我們知道,新股定價(jià)是一個(gè)市場(chǎng)化定價(jià)的過程,何種估價(jià)模型的估價(jià)更能反映新股的預(yù)期市場(chǎng)價(jià)值,更能反映二級(jí)市場(chǎng)價(jià)格的變動(dòng),這些都是判斷一個(gè)估價(jià)模型在實(shí)際應(yīng)用中優(yōu)劣的標(biāo)準(zhǔn)。我國長期以來使用固定價(jià)格定價(jià)模式,行政管制很大程度上造成了一、二級(jí)市場(chǎng)定價(jià)脫節(jié),新股首日收益率極高。在新股定價(jià)市場(chǎng)化改革的今天,提供關(guān)于定價(jià)模型在應(yīng)用性方面以及估價(jià)精確性方面的經(jīng)驗(yàn)證據(jù),具有很重要的現(xiàn)實(shí)意義。

二、相關(guān)文獻(xiàn)綜述

關(guān)于新股估價(jià)的研究可以回溯至資產(chǎn)定價(jià)這一課題。資產(chǎn)定價(jià)的核心思想為金融資產(chǎn)的價(jià)值或價(jià)格等于其預(yù)期收益的現(xiàn)值。按照這一思想,資產(chǎn)定價(jià)理論的發(fā)展可以大致劃分為兩個(gè)方向:第一個(gè)方向是尋求資產(chǎn)的絕對(duì)價(jià)格,即通過衡量某一資產(chǎn)的風(fēng)險(xiǎn)和預(yù)期收益而確定其價(jià)值。代表性的模型有股利貼現(xiàn)模型和現(xiàn)金流貼現(xiàn)模型。第二個(gè)方向是相對(duì)估價(jià),即通過替代資產(chǎn)或其他衍生產(chǎn)品的價(jià)格來推斷某一資產(chǎn)的價(jià)格。國內(nèi)關(guān)于新股估價(jià)模型的研究很少,只有少數(shù)研究結(jié)合影響新股定價(jià)的因素建立回歸模型對(duì)新股定價(jià)和首日收益進(jìn)行預(yù)測(cè),如白仲光和張維[1]應(yīng)用隨機(jī)邊界模型實(shí)證檢驗(yàn)了中國新股市場(chǎng)發(fā)行定價(jià)與新股上市后的市場(chǎng)定價(jià)是否存在定價(jià)過高或過低的現(xiàn)象。他們發(fā)現(xiàn)中國新股發(fā)行定價(jià)不存在類似于國外市場(chǎng)發(fā)現(xiàn)的隨機(jī)上邊界,相反從新股發(fā)行定價(jià)的統(tǒng)計(jì)分布上卻可以得出存在著顯著的下邊界的現(xiàn)象,同時(shí)發(fā)現(xiàn)新股上市后市場(chǎng)定價(jià)同樣存在顯著的下邊界,顯示有部分新股上市后被市場(chǎng)高估。張嵐[2]把定性分析和定量分析結(jié)合起來,在綜合考慮新股上市定價(jià)的影響因素的基礎(chǔ)上給出了三類新股定價(jià)模型,藉此對(duì)新股上市首日定價(jià)和上市后的合理定價(jià)進(jìn)行預(yù)測(cè)。馮濤和王永明[3]在回顧以往定價(jià)理論的基礎(chǔ)之上,試圖通過對(duì)影響IPO定價(jià)的諸多因素的回歸分析,建立一個(gè)IPO定價(jià)模型,并對(duì)之進(jìn)行檢驗(yàn)。其檢驗(yàn)結(jié)果表明,該模型具有統(tǒng)計(jì)學(xué)意義,且可以有效地降低中國股市IPO折價(jià)率。總體而言,這些研究并未對(duì)相關(guān)估價(jià)模型進(jìn)行深入分析和探討,而國外關(guān)于股價(jià)模型的研究文獻(xiàn)較多。

關(guān)于相對(duì)估價(jià)法和現(xiàn)金流貼現(xiàn)法在估價(jià)精確性方面的比較研究中,一方面,一部分研究認(rèn)為一個(gè)好的現(xiàn)金流貼現(xiàn)模型在估價(jià)上與相對(duì)估價(jià)法都是有效的,具有相同程度的精確性,如Kaplan等[4]、Gilson等[5]。另一方面,Barker[6]認(rèn)為,由于未來收益的不確定性和需要決定一個(gè)合理的折現(xiàn)率(資本成本),這會(huì)使得現(xiàn)金流貼現(xiàn)模型或股利貼現(xiàn)模型的應(yīng)用變得很困難。Bradshaw[7]發(fā)現(xiàn)財(cái)務(wù)分析師很少使用計(jì)算現(xiàn)值的方法來估算權(quán)益資產(chǎn)的價(jià)值。Asquith等[8]對(duì)美國財(cái)務(wù)分析師的報(bào)告進(jìn)行研究發(fā)現(xiàn),幾乎所有的分析師在使用基于收入的相對(duì)估價(jià)法,只有12.8%的分析師報(bào)告中使用了現(xiàn)金流貼現(xiàn)法。

除了討論估價(jià)模型的選擇和估價(jià)精確性的研究外,也有將估價(jià)模型應(yīng)用到新股定價(jià)中來的研究。Kim等[9]基于美國新股發(fā)行樣本對(duì)相對(duì)估價(jià)法進(jìn)行了研究,他們發(fā)現(xiàn)如果采用歷史數(shù)據(jù)來估算新股價(jià)值,所帶來的精確性很差。但如果使用預(yù)測(cè)數(shù)據(jù),如采用預(yù)期收益來計(jì)算市盈率(P/E),則會(huì)大大提高估價(jià)的準(zhǔn)確性。Berkman等[10]以新西蘭的45家上市公司作為樣本發(fā)現(xiàn),一個(gè)好的現(xiàn)金流貼現(xiàn)模型的精確性和基于市盈率(P/E)的相對(duì)估價(jià)模型的精確性是一樣的。Purnanandam等[11]發(fā)現(xiàn)IPO公司相對(duì)于同行業(yè)的配對(duì)公司,其發(fā)行價(jià)被高估的程度達(dá)到14-50%,發(fā)行價(jià)被高估的IPO公司其首日收益率較高,其長期市場(chǎng)收益率較低。但Zheng[12]指出Purnanandam等[11]使用的相對(duì)估價(jià)法在計(jì)算IPO公司的內(nèi)在價(jià)值時(shí)存在一些問題,致使IPO公司的內(nèi)在價(jià)值被低估,當(dāng)糾正估價(jià)模型的估價(jià)偏差后,新股的發(fā)行價(jià)并沒有被高估。

Roosenboom[13]研究了法國的承銷商如何定價(jià)新股,發(fā)現(xiàn)承銷商會(huì)根據(jù)上市企業(yè)的特征、企業(yè)上市前整個(gè)股票市場(chǎng)的收益率和整個(gè)股票市場(chǎng)的波動(dòng)率來選擇新股估價(jià)方法。此外,承銷商會(huì)根據(jù)企業(yè)特征對(duì)不同估價(jià)方法得出的估價(jià)結(jié)果賦予不同的權(quán)重來最終決定IPO企業(yè)的內(nèi)在價(jià)值。最后,承銷商往往會(huì)結(jié)合實(shí)際情況來制定一個(gè)低于企業(yè)內(nèi)在價(jià)值的發(fā)行價(jià)。Roosenboom[14]同樣通過分析228份法國承銷商的報(bào)告,研究承銷商如何來確定IPO企業(yè)的內(nèi)在價(jià)值。研究結(jié)果表明,承銷商通常使用乘數(shù)估價(jià)法、股利貼現(xiàn)模型和現(xiàn)金流貼現(xiàn)模型來決定IPO企業(yè)的內(nèi)在價(jià)值,但這些模型估計(jì)出來的內(nèi)在價(jià)值相對(duì)于IPO企業(yè)的實(shí)際市場(chǎng)價(jià)值存在一個(gè)正的偏差。但承銷商在決定IPO發(fā)行價(jià)時(shí),會(huì)故意設(shè)定一個(gè)低于內(nèi)在價(jià)值的發(fā)行價(jià)格,IPO首日超額收益主要來源于承銷商的故意低價(jià)發(fā)行。Aggarwal等[15]的研究發(fā)現(xiàn)在IPO企業(yè)定價(jià)時(shí),企業(yè)盈余與其價(jià)值并不是一種簡(jiǎn)單的線性關(guān)系,虧損較多的企業(yè)相對(duì)虧損較少的企業(yè)其估價(jià)更高,盈利較多的企業(yè)相對(duì)盈利較少的企業(yè)其估價(jià)更高。研究結(jié)果表明IPO企業(yè)虧損可能是互聯(lián)網(wǎng)企業(yè)成長能力的一個(gè)代理指標(biāo),是構(gòu)成IPO企業(yè)價(jià)值的重要組成部分。Shu等[16]以臺(tái)灣的287家IPO公司為樣本,發(fā)現(xiàn)大多數(shù)IPO公司的發(fā)行價(jià)定價(jià)過高,發(fā)行價(jià)相對(duì)內(nèi)在價(jià)值的定價(jià)水平與首日收盤價(jià)的定價(jià)水平成正相關(guān)關(guān)系。此外,IPO企業(yè)的盈余管理水平盡管和發(fā)行價(jià)的定價(jià)水平無相關(guān)關(guān)系,但和首日收盤價(jià)的定價(jià)水平和新股的長期市場(chǎng)表現(xiàn)弱勢(shì)正相關(guān)。

三、估價(jià)模型介紹與研究假設(shè)

(一)相關(guān)估價(jià)模型介紹

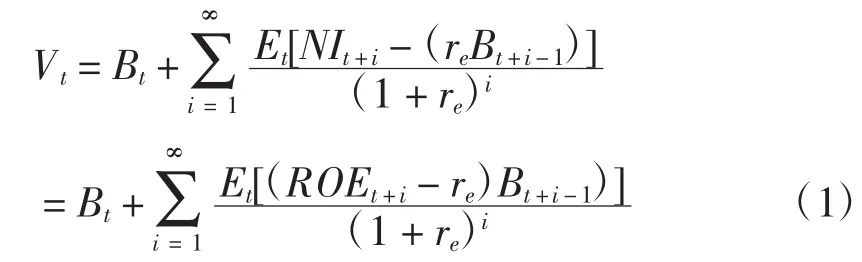

本文主要介紹和比較的兩個(gè)具有代表性的估價(jià)模型:剩余收益模型和相對(duì)估價(jià)模型。其中,剩余收益模型尋求資產(chǎn)的絕對(duì)價(jià)值,而相對(duì)估價(jià)模型則計(jì)算資產(chǎn)的相對(duì)價(jià)值。

1.剩余收益模型

剩余收益模型是從股利貼現(xiàn)模型推導(dǎo)出來的衍生模型。由于現(xiàn)金流貼現(xiàn)模型和股利貼現(xiàn)模型在現(xiàn)實(shí)應(yīng)用中,會(huì)碰到難以預(yù)測(cè)未來的自由現(xiàn)金流和股利的問題,而剩余收益模型能將企業(yè)的價(jià)值與會(huì)計(jì)數(shù)據(jù)聯(lián)系起來,從而給估價(jià)帶來了方便。

剩余收益模型的表述如下:

其中,Bt為企業(yè)在時(shí)期t凈資產(chǎn)的賬面價(jià)值,Et[.]是基于時(shí)期t所能獲得的信息而得到的期望值,NIt+i是企業(yè)在t+i期的凈收益,re是權(quán)益資本成本,ROEt+i是企業(yè)在t+i期的凈資產(chǎn)收益率,即凈收益除以凈資產(chǎn)的賬面價(jià)值。

在實(shí)際模型估計(jì)中,公式(1)中的無限期未來剩余收益的現(xiàn)值可以用固定期數(shù)(i)的剩余收益的現(xiàn)值加上一個(gè)永續(xù)年金終值來代替。Lee等[17]發(fā)現(xiàn)當(dāng)固定期數(shù)(i)超出三年時(shí),模型的估計(jì)精度對(duì)固定期數(shù)的選擇不敏感。即當(dāng)固定期數(shù)為3年或三年以上,模型期數(shù)的選擇不會(huì)顯著影響內(nèi)在價(jià)值的估計(jì)。按照Lee等[17]和Dong等[18]的做法,公式(1)可以表述成一個(gè)三年期的估價(jià)模型:

其中,ROEt+i是預(yù)期在第t+i期的凈資產(chǎn)收益率;Bt+i是第t+i期的凈資產(chǎn)賬面價(jià)值;re為權(quán)益資本成本;式(2)中最后一項(xiàng)是以永續(xù)年金形式計(jì)算的第t+3期后的剩余收益的折現(xiàn)值。

本文采用CAPM模型來估計(jì)新股的權(quán)益資本成本,即:

在CAPM計(jì)算過程中,采用兩種風(fēng)險(xiǎn)系數(shù)(β)來計(jì)算權(quán)益資本成本(re)。首先使用上市后個(gè)股的風(fēng)險(xiǎn)系數(shù)來計(jì)算權(quán)益資本成本。每家IPO公司的風(fēng)險(xiǎn)系數(shù)由上市后三年的月收益率計(jì)算。同時(shí)也使用行業(yè)平均風(fēng)險(xiǎn)系數(shù)來計(jì)算IPO公司的權(quán)益資本成本。即取IPO公司所在行業(yè)的公司的風(fēng)險(xiǎn)系數(shù)的平均值,其中IPO公司所在行業(yè)的公司風(fēng)險(xiǎn)系數(shù)由IPO公司上市前12個(gè)月的行業(yè)公司日收益率計(jì)算。

由于缺少關(guān)于我國市場(chǎng)風(fēng)險(xiǎn)溢價(jià)的研究,本文按照Kaplan等[4]、Lee等[17]和Dong等[18]的做法,使用1992-2010年的股票市場(chǎng)收益率減去相應(yīng)5年期國債年收益率的平均值作為市場(chǎng)風(fēng)險(xiǎn)溢價(jià)(E(rm)-rf),計(jì)算得到的年市場(chǎng)風(fēng)險(xiǎn)溢價(jià)為8.06%。

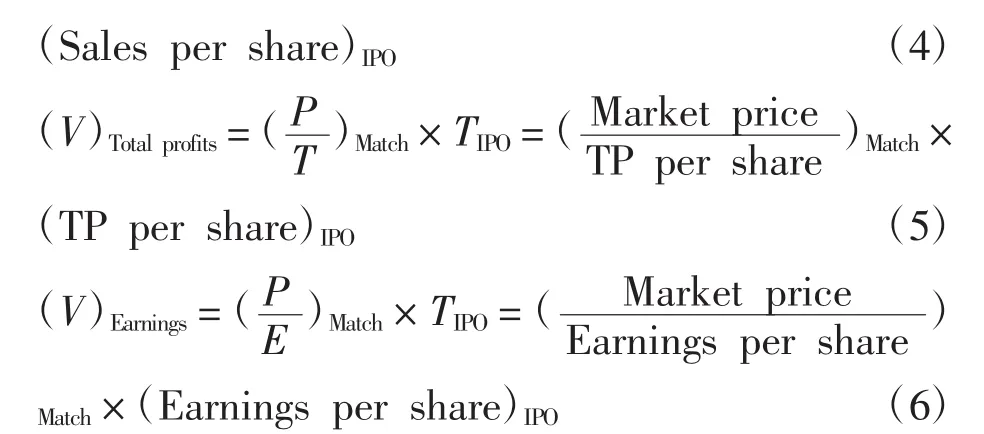

2.相對(duì)估價(jià)模型

相對(duì)估價(jià)法又稱乘數(shù)估價(jià)法,是指在市場(chǎng)上找出一個(gè)或幾個(gè)與目標(biāo)企業(yè)相同或相似的參照企業(yè),分析、比較目標(biāo)企業(yè)和參照企業(yè)的相關(guān)財(cái)務(wù)指標(biāo),在此基礎(chǔ)上,修正、調(diào)整參照企業(yè)的價(jià)值,最后確定目標(biāo)企業(yè)的價(jià)值。

本文基于企業(yè)的規(guī)模、盈利能力和成長性三個(gè)基本面來選擇參照企業(yè)。具體而言,對(duì)于每家IPO企業(yè),首先選擇與其在相同行業(yè)的公司,然后剔除上市時(shí)間少于三年的公司,在剩余的可選擇公司中,選擇那些與IPO企業(yè)在銷售額(規(guī)模)和銷售收益率(盈利能力)這兩項(xiàng)指標(biāo)上絕對(duì)誤差小于30%的公司,最后再在這些剩下的可選擇公司中,選擇一個(gè)在凈利潤增長率(成長性)方面最相近的公司作為參照公司。之所以選擇同行業(yè)的公司作為參照公司,是因?yàn)橥袠I(yè)的公司中最有可能找到在營運(yùn)風(fēng)險(xiǎn)、盈利能力和成長性方面與IPO公司相近的公司。而選擇上市時(shí)間不少于三年的公司則是為了盡量避免選擇新股作為參照企業(yè)。如果30%的選擇誤差過于嚴(yán)格導(dǎo)致相應(yīng)的IPO企業(yè)不能找到與之配對(duì)的參照企業(yè),則將這絕對(duì)誤差放松到50%。

在為IPO公司選取了相應(yīng)的參照公司后,本文按照Purnanandam等[11]的方法,分別計(jì)算參照公司的三個(gè)定價(jià)乘數(shù)比:每股價(jià)格對(duì)每股銷售收入的比率(P/S)、每股價(jià)格對(duì)每股總利潤的比率(P/T)和每股價(jià)格對(duì)每股凈利潤的比率(P/E)。IPO公司的內(nèi)在價(jià)值可以表示為參照公司的定價(jià)乘數(shù)乘以IPO公司的相應(yīng)財(cái)務(wù)指標(biāo)。比如,當(dāng)使用P/S比率計(jì)算IPO公司的內(nèi)在價(jià)值時(shí),IPO公司的內(nèi)在價(jià)值為參照公司的P/S比率乘以IPO公司的每股銷售收入。基于三個(gè)定價(jià)乘數(shù)的新股估價(jià)公式具體計(jì)算如下:

其中,(P/S)Match是參照公司在IPO公司上市前兩個(gè)月的平均市場(chǎng)價(jià)格除以在IPO上市年度的每股銷售收入,其中每股銷售收入為銷售收入除以總股本。SIPO是IPO公司預(yù)期在上市年份的每股銷售收入。之所以使用預(yù)測(cè)數(shù)據(jù)是因?yàn)镵im等[9]發(fā)現(xiàn)使用預(yù)測(cè)數(shù)據(jù)估價(jià)的精確性比使用歷史數(shù)據(jù)估價(jià)的精確性更高。以此類推,基于其他兩個(gè)定價(jià)乘數(shù)的估價(jià)公式與此類似。

(二)研究假設(shè)

新股估價(jià)過程就是通過了解二級(jí)市場(chǎng)的信息,制定一個(gè)盡量和二級(jí)市場(chǎng)接軌的發(fā)行價(jià)格的過程。所以,在一定程度上,判斷一個(gè)估價(jià)模型的估價(jià)是否精確,可以通過分析其估價(jià)是否和實(shí)際市場(chǎng)價(jià)格相接近而得到。一個(gè)好的估價(jià)模型其對(duì)新股的估價(jià)應(yīng)當(dāng)與新股的實(shí)際市場(chǎng)價(jià)值相差較小,估價(jià)結(jié)果集中在實(shí)際市場(chǎng)價(jià)值附近,即估價(jià)的無偏性和有效性程度均較高。

由于我國的證券市場(chǎng)是一個(gè)處于轉(zhuǎn)軌中的新興資本市場(chǎng),在二級(jí)市場(chǎng)是否達(dá)到弱勢(shì)有效這一問題上,許多學(xué)者對(duì)此仍存在爭(zhēng)議。我國證券市場(chǎng)發(fā)展的初期定位于為國企服務(wù)的融資市場(chǎng)而非投資市場(chǎng),在機(jī)構(gòu)投資者的培育和制度的建設(shè)方面均起步較晚,故在相關(guān)法律法規(guī)保障、市場(chǎng)投資者結(jié)構(gòu)以及投資者素質(zhì)等方面,與成熟資本市場(chǎng)相比均還存在不足。我國的證券市場(chǎng)一度被貼上“投機(jī)市”的標(biāo)簽,股市的高市盈率現(xiàn)象長期存在,A股的價(jià)格明顯高于相應(yīng)的B股價(jià)格和H股價(jià)格,許多學(xué)者認(rèn)為我國證券市場(chǎng)的股價(jià)水平存在系統(tǒng)性泡沫,即上市公司的市場(chǎng)價(jià)格長期大幅度偏離于其內(nèi)在價(jià)值(或理論價(jià)值)。在這種情況下,由于市場(chǎng)泡沫的存在,而相對(duì)估價(jià)法使用可比公司的價(jià)值來估算新股的價(jià)值,將比剩余收益模型的估價(jià)更貼近市場(chǎng)價(jià)值,估價(jià)偏差最小。而基于股利貼現(xiàn)模型推導(dǎo)出來的剩余收益模型衡量的是新股的理論價(jià)值,其估價(jià)很可能小于新股的預(yù)期市場(chǎng)價(jià)值,估價(jià)偏差最大。故我們提出以下研究假設(shè)1:

假設(shè)1:與剩余收益模型相比,相對(duì)估價(jià)模型對(duì)新股上市后的市場(chǎng)價(jià)值的估價(jià)偏差最小,有效性最高(估價(jià)區(qū)間相對(duì)集中)。

一個(gè)好的估價(jià)模型不僅在估價(jià)上的偏差很小,同時(shí)其估價(jià)也應(yīng)該隨著預(yù)期市場(chǎng)價(jià)格的波動(dòng)而波動(dòng)。由于相對(duì)估價(jià)模型采用可比公司的價(jià)格來估算新股的價(jià)值,其更能反應(yīng)二級(jí)市場(chǎng)行情對(duì)新股預(yù)期市場(chǎng)價(jià)格的影響。所以,我們提出假設(shè)2:

假設(shè)2:與剩余收益模型相比,相對(duì)估價(jià)模型的估價(jià)更能解釋新股上市后市場(chǎng)價(jià)格的變動(dòng)。

四、相關(guān)模型對(duì)新股估價(jià)的實(shí)證分析

(一)樣本選取

本文所用到的財(cái)務(wù)數(shù)據(jù)的時(shí)間跨度為1996-2011年,由于要用到上市后三年的市場(chǎng)數(shù)據(jù)和財(cái)務(wù)數(shù)據(jù),故以1996-2008年發(fā)布上市公告的公司為樣本。之所以選取從1996年開始的IPO公司為樣本是為了保證有足夠的可選擇公司來進(jìn)行配對(duì),以確保在使用相對(duì)估價(jià)法估價(jià)時(shí)能找到相應(yīng)的配對(duì)公司。同時(shí),1996年前我國的股票市場(chǎng)剛建立不久,市場(chǎng)不夠成熟,新股的發(fā)行以國家配給為主,許多新股以面值發(fā)行,剔除這部分?jǐn)?shù)據(jù)有利于保證樣本的一致性和可對(duì)比性。此外,由于需要用到上市后三年的數(shù)據(jù),本文選擇到2008年年底為止發(fā)布上市公告的IPO公司。本文初始樣本為1253家在A股主板市場(chǎng)上市的企業(yè),剔除曾發(fā)行過B股和H股的公司和金融保險(xiǎn)行業(yè)類公司,再剔除數(shù)據(jù)缺失的公司,最終樣本為1148家IPO公司。數(shù)據(jù)主要來源于CSMAR和RESSET數(shù)據(jù)庫。

(二)模型對(duì)新股估價(jià)的精確性分析

1.估價(jià)精確性的描述性分析

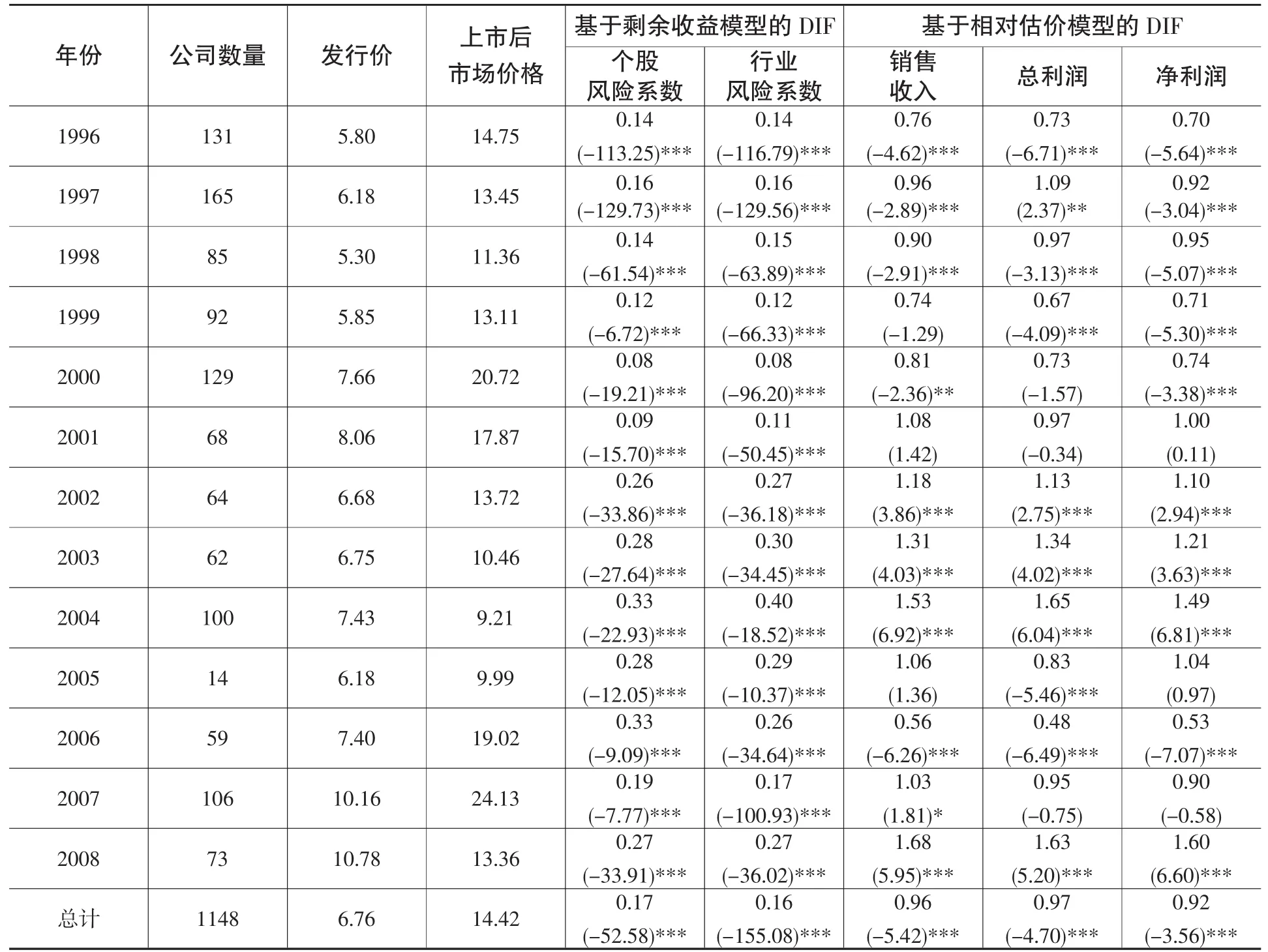

由于新股的估價(jià)是以二級(jí)市場(chǎng)的期望市場(chǎng)價(jià)格為基準(zhǔn),新股估價(jià)過程就是通過了解二級(jí)市場(chǎng)的信息,制定一個(gè)盡量和二級(jí)市場(chǎng)接軌的價(jià)格的過程。在一定程度上,判斷一個(gè)估價(jià)模型的估價(jià)是否有效,可以通過分析其估價(jià)是否和實(shí)際市場(chǎng)價(jià)格接近而得到。此外,由于新股上市后的短期市場(chǎng)價(jià)格可能受非理性因素(如:異質(zhì)信念)的影響而產(chǎn)生偏離,故本文選擇新股從上市后第三個(gè)月至第六個(gè)月這三個(gè)月的平均市場(chǎng)價(jià)格作為模型估價(jià)的參照價(jià)格。具體而言,對(duì)每一家上市企業(yè),分別計(jì)算模型估價(jià)值相對(duì)于新股上市后平均市場(chǎng)價(jià)格的比率來衡量模型的估價(jià)偏差,如果該比率大于1,表明模型估價(jià)高估了新股的價(jià)值;如果該比率小于1,則表明模型估價(jià)低估了新股的價(jià)值。模型估價(jià)偏差用DIF表示,即:DIF=模型估價(jià)值/平均市場(chǎng)價(jià)格。表1列出了新股發(fā)行價(jià)、上市后平均市場(chǎng)價(jià)格和兩個(gè)估價(jià)模型的估價(jià)偏差(DIF)的中值,括號(hào)內(nèi)為模型估價(jià)偏差(DIF)的中值是否等于1的Wilcoxon檢驗(yàn)Z值。

表1的結(jié)果表明,在整個(gè)樣本區(qū)間內(nèi),基于剩余收益模型和相對(duì)估價(jià)模型對(duì)新股的估價(jià)的中值均顯著小于新股上市后的平均市場(chǎng)價(jià)格。基于兩個(gè)風(fēng)險(xiǎn)系數(shù)的剩余收益模型的估價(jià)偏差的中值分別為0.17和0.16,遠(yuǎn)遠(yuǎn)小于1,表明剩余收益模型的估價(jià)大大低估了新股的價(jià)值。而基于三個(gè)定價(jià)乘數(shù)的相對(duì)估價(jià)模型的估價(jià)偏差的中值在0.9以上,與1較為接近,表明相對(duì)估價(jià)模型的估價(jià)與新股上市后的市場(chǎng)價(jià)值較為接近。此外,從各IPO年份的統(tǒng)計(jì)值來看,剩余收益模型的估價(jià)偏差亦明顯大于相對(duì)估價(jià)模型的估價(jià)偏差,而相對(duì)估價(jià)模型的估價(jià)與新股上市后市場(chǎng)價(jià)格較為接近。

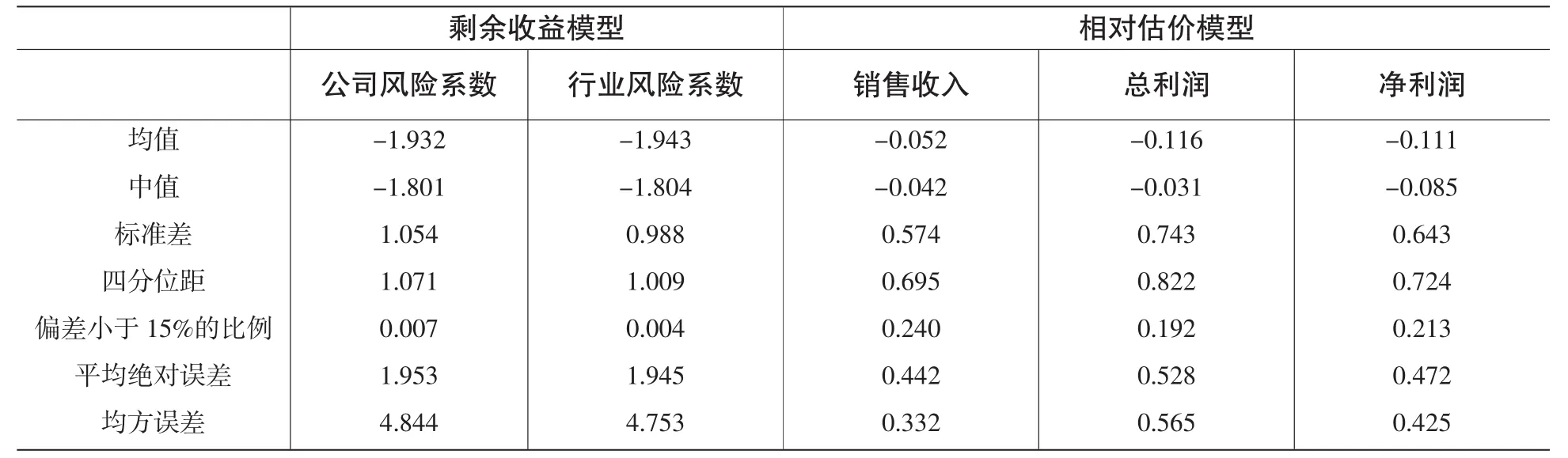

為進(jìn)一步分析兩個(gè)模型的估價(jià)偏差,本文按照Kaplan等[4]的方法,通過對(duì)模型的估價(jià)偏差比率(DIF)取自然對(duì)數(shù)來減少極值的影響。我們知道,log(模型估價(jià)值/平均市場(chǎng)價(jià)格)=log(模型估價(jià)值)-log(平均市場(chǎng)價(jià)格)。如果偏差比的自然對(duì)數(shù)大于0,則表明,相對(duì)于上市后市場(chǎng)價(jià)格,估價(jià)模型的估價(jià)過高,反之則估價(jià)過低。表2報(bào)告了相對(duì)于上市后市場(chǎng)價(jià)格,兩個(gè)估價(jià)模型的估價(jià)偏差的自然對(duì)數(shù)的統(tǒng)計(jì)值。

表1 新股發(fā)行價(jià)、上市后市場(chǎng)價(jià)格和模型估價(jià)偏差的年度中值統(tǒng)計(jì)

如表2所示,當(dāng)使用基于個(gè)股風(fēng)險(xiǎn)系數(shù)的剩余收益模型來估計(jì)新股價(jià)值時(shí),相對(duì)于上市后市場(chǎng)價(jià)格,模型估價(jià)偏差的自然對(duì)數(shù)的均值為-1.932,其中值為-1.801,意味著模型在很大程度上低估了新股的市場(chǎng)價(jià)格。當(dāng)使用行業(yè)平均風(fēng)險(xiǎn)系數(shù)來計(jì)算剩余收益模型時(shí),估價(jià)偏差沒有明顯變化,其均值和中值分別為-1.943和-1.804,估價(jià)偏差仍然很大。相對(duì)于上市后市場(chǎng)價(jià)格,相對(duì)估價(jià)模型的估價(jià)精確性最高,其中又以銷售收入為定價(jià)乘數(shù)的估價(jià)最為準(zhǔn)確。基于銷售收入的相對(duì)估價(jià)模型,其取對(duì)數(shù)后的估價(jià)偏差的均值和中值分別為-0.052和-0.042,遠(yuǎn)低于剩余收益模型的估價(jià)偏差。

從估價(jià)偏差的均值和中值,我們可以看出估價(jià)的偏差。而從估價(jià)的標(biāo)準(zhǔn)差和四分位距可以看出估價(jià)的有效性,即樣本公司的模型估價(jià)是否向市場(chǎng)價(jià)格靠攏。從表2可以看出,剩余收益模型的估價(jià)有效性最差,其估價(jià)偏差的標(biāo)準(zhǔn)差為1.054,四分位距為1.071。同時(shí),使用行業(yè)風(fēng)險(xiǎn)系數(shù)時(shí),估價(jià)的有效性有所提高,估價(jià)偏差的標(biāo)準(zhǔn)差和四分位距有所降低。估價(jià)有效性最高的估價(jià)模型為相對(duì)估價(jià)模型,相對(duì)估價(jià)模型的估價(jià)更趨向于上市后的市場(chǎng)價(jià)格,其估價(jià)誤差的標(biāo)準(zhǔn)差為0.574,小于剩余收益模型的值。

表2 模型估價(jià)偏差的描述性統(tǒng)計(jì)

同時(shí),本文計(jì)算了樣本公司中去自然對(duì)數(shù)后的估價(jià)偏差的絕對(duì)值小于15%的樣本占總樣本的比例。在系統(tǒng)偏差相近的情況下,一個(gè)好的估價(jià)模型其大部分估價(jià)應(yīng)當(dāng)集中分布在上市后市場(chǎng)價(jià)格左右。如表2所示,對(duì)于剩余收益模型,當(dāng)使用個(gè)股風(fēng)險(xiǎn)系數(shù)時(shí),只有0.7%的樣本的估價(jià)位于15%的偏差范圍內(nèi)。而使用相對(duì)估價(jià)模型時(shí),有近20%的樣本公司的估價(jià)偏差小于15%,尤其當(dāng)使用銷售收入作為定價(jià)乘數(shù)時(shí),有24%的樣本公司估價(jià)偏差小于15%。

最后,表2給出了估價(jià)絕對(duì)誤差的平均值和均方誤差。這兩個(gè)統(tǒng)計(jì)量基于不同的誤差成本假定。平均絕對(duì)誤差假定估價(jià)誤差的成本與誤差之間的關(guān)系是線性的,而均方誤差則假定誤差成本是估價(jià)誤差的平方。兩個(gè)統(tǒng)計(jì)量的結(jié)果表明,剩余收益模型的誤差成本最大,其樣本均方誤差值大約在4.8左右,而相對(duì)估價(jià)模型的均方誤差最小,在0.4左右。

總之,以上的結(jié)果支持假設(shè)1,對(duì)于上市后市場(chǎng)價(jià)格的估價(jià),剩余收益模型在估價(jià)的整體偏差,有效性等方面的表現(xiàn)最差,其估價(jià)的偏差最大,估價(jià)分散,而相對(duì)估價(jià)模型的表現(xiàn)相對(duì)與剩余收益模型有明顯改善。同時(shí),在一定程度上,使用行業(yè)平均風(fēng)險(xiǎn)系數(shù)有利于提高模型的估價(jià)表現(xiàn),而使用銷售收入為定價(jià)乘數(shù)的相對(duì)估價(jià)法的表現(xiàn)最好。

2.估價(jià)精確性的回歸分析

前面的分析比較了兩個(gè)估價(jià)模型的估價(jià)與上市后市場(chǎng)價(jià)格之間差異。然而,一個(gè)估價(jià)模型在估算上市后的價(jià)格時(shí)可能是無偏的,但并不意味著其估價(jià)能很好地解釋上市后市場(chǎng)價(jià)格的變動(dòng)。一個(gè)好的估價(jià)模型不僅在估價(jià)上的偏差很小,同時(shí)其估價(jià)也應(yīng)該隨著預(yù)期市場(chǎng)價(jià)格的波動(dòng)而波動(dòng)。所以,下面將對(duì)上市后市場(chǎng)價(jià)格對(duì)模型估價(jià)做回歸分析,分析比較模型估價(jià)對(duì)上市后市場(chǎng)價(jià)格的解釋能力。

本文通過下面的回歸模型分析模型對(duì)新股的估價(jià)對(duì)上市后市場(chǎng)價(jià)格變動(dòng)的解釋能力:

如果模型估價(jià)是對(duì)新股上市后價(jià)格的無偏估計(jì),則上述回歸的截距項(xiàng)(α)應(yīng)當(dāng)?shù)扔?,而回歸系數(shù)(β)應(yīng)當(dāng)接近于1。考慮到回歸模型中的截距項(xiàng)和殘差項(xiàng)可能受極值的影響,首先對(duì)模型估價(jià)和上市后市場(chǎng)價(jià)格做自然對(duì)數(shù)轉(zhuǎn)換,再進(jìn)行回歸。

表3報(bào)告了上市后市場(chǎng)價(jià)格的自然對(duì)數(shù)對(duì)各模型估價(jià)的自然對(duì)數(shù)的回歸結(jié)果。由于截距項(xiàng)是否等于0和斜率項(xiàng)是否等于1的檢驗(yàn)t值可以由回歸系數(shù)與回歸系數(shù)的標(biāo)準(zhǔn)誤差計(jì)算得到,回歸系數(shù)的標(biāo)準(zhǔn)誤差更有助于判斷模型估價(jià)的準(zhǔn)確程度,故表中選擇報(bào)告了回歸系數(shù)的標(biāo)準(zhǔn)誤差。如當(dāng)使用基于個(gè)股風(fēng)險(xiǎn)系數(shù)的剩余收益模型來估計(jì)新股價(jià)值時(shí),模型估價(jià)對(duì)市場(chǎng)價(jià)格的回歸截距為2.585,截距的標(biāo)準(zhǔn)誤差為0.018,則截距項(xiàng)是否等于0的檢驗(yàn)t值為143.6,表明截距顯著大于0。回歸系數(shù)為0.157,回歸系數(shù)的標(biāo)準(zhǔn)誤差為0.013,則回歸系數(shù)是否等于1的檢驗(yàn)t值為-64.8,表明回歸系數(shù)顯著小于1。從結(jié)果可見,兩個(gè)模型估價(jià)的回歸截距項(xiàng)顯著不等于0,且回歸系數(shù)顯著不等于1。但與前面的結(jié)果一致的是,在兩個(gè)估價(jià)模型的比較中,剩余收益模型估價(jià)的回歸截距項(xiàng)的t值(檢驗(yàn)截距系數(shù)是否等于0)最大,表明其估價(jià)的系統(tǒng)偏差最大。同時(shí)剩余收益模型估價(jià)的回歸斜率項(xiàng)的t值(檢驗(yàn)斜率系數(shù)是否等于1)亦顯著大于相對(duì)估價(jià)模型的相應(yīng)t值,這表明剩余收益模型的估價(jià)在解釋上市后市場(chǎng)價(jià)格波動(dòng)時(shí)的解釋能力較差。兩個(gè)估價(jià)模型中,相對(duì)估價(jià)模型的估價(jià)能較好地解釋上市后市場(chǎng)價(jià)格的變動(dòng),其回歸系數(shù)為0.440(以銷售收入為定價(jià)乘數(shù)),大于剩余收益模型的回歸系數(shù)。同時(shí),其調(diào)整后的R方為0.275,表明其估價(jià)能解釋上市后市場(chǎng)價(jià)格27.5%的變動(dòng),明顯大于剩余收益模型的解釋能力。

表3 模型估價(jià)的回歸結(jié)果分析

表4 經(jīng)公司規(guī)模調(diào)整后的回歸結(jié)果分析

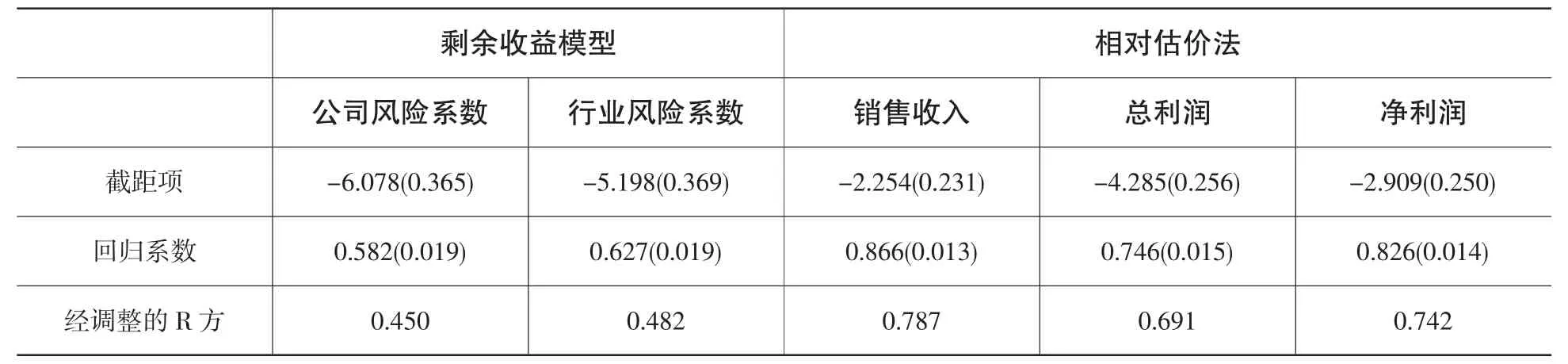

Kaplan等[4]認(rèn)為在使用模型估價(jià)時(shí),回歸模型中的截距項(xiàng)和殘差項(xiàng)還可能受公司規(guī)模的影響。本文按照他們的做法,對(duì)上市后市場(chǎng)價(jià)格和模型估價(jià)進(jìn)行規(guī)模調(diào)整,即除以上市前一年的銷售收入,然后分別取自然對(duì)數(shù),再進(jìn)行回歸分析。其相應(yīng)的回歸模型如下所示:

表4的結(jié)果表明,經(jīng)規(guī)模調(diào)整后,兩個(gè)模型估價(jià)的回歸結(jié)果有明顯改善,其模型估價(jià)對(duì)上市后市場(chǎng)價(jià)格的解釋能力有明顯提高,剩余收益模型的估價(jià)的解釋能力在45%左右,而相對(duì)估價(jià)模型的估價(jià)對(duì)上市后市場(chǎng)價(jià)格的解釋能力在70%以上,高于剩余收益模型的解釋能力。此外,相對(duì)估價(jià)模型估價(jià)的回歸系數(shù)為0.866,大于剩余收益模型的回歸系數(shù)值,接近于1。以上結(jié)果表明,相對(duì)于剩余收益模型,相對(duì)估價(jià)模型的估價(jià)效果更好,假設(shè)2得到實(shí)證結(jié)果的支持。

五、結(jié)論

本文比較分析了相對(duì)估價(jià)模型和剩余收益模型的估價(jià)與上市后市場(chǎng)價(jià)格的差異。研究結(jié)果表明,盡管兩個(gè)模型都存在一定的估價(jià)偏差,但是基于會(huì)計(jì)數(shù)據(jù)的剩余收益模型對(duì)新股的估價(jià)與新股上市后的市場(chǎng)價(jià)格差異較大,相對(duì)估價(jià)模型對(duì)新股的估價(jià)與新股上市后的市場(chǎng)價(jià)格較為接近。在對(duì)比分析中,相對(duì)估價(jià)模型的估價(jià)不僅偏差小、有效性較高,且能較好地解釋上市后市場(chǎng)價(jià)格的變動(dòng)。關(guān)于剩余收益模型在新股估價(jià)過程中精確性較低的結(jié)論可能是由于下述原因引起的:我國是一個(gè)處于高速發(fā)展中的新興國家,投資者對(duì)未來企業(yè)發(fā)展前景較為看好,二級(jí)市場(chǎng)的市盈率較高。這樣,基于會(huì)計(jì)數(shù)據(jù)的剩余收益模型很可能低估新股的上市后價(jià)格,給估價(jià)帶來偏差。

總之,由于不需要事后財(cái)務(wù)和價(jià)格數(shù)據(jù),相對(duì)估價(jià)模型在新股定價(jià)中應(yīng)用更為方便,具有較高的可操作性。從估價(jià)的目的來看,新股定價(jià)的主要目的就是預(yù)測(cè)和估計(jì)新股在二級(jí)市場(chǎng)的價(jià)格,進(jìn)而制定一個(gè)合理的發(fā)行價(jià)。而相對(duì)估價(jià)模型的估價(jià)與上市后市場(chǎng)價(jià)格最為接近,估價(jià)有效性較高,是估價(jià)模型中表現(xiàn)最好的模型。

[1]白仲光,張維.基于隨機(jī)邊界定價(jià)模型的新股短期收益研究[J].管理科學(xué)學(xué)報(bào),2003(6):51-67.

[2]張嵐.新股上市首日定價(jià)及上市后合理定價(jià)模型介紹[J].當(dāng)代財(cái)經(jīng),2003(4):59-62.

[3]馮濤,王永明.中國證券市場(chǎng)IPO定價(jià)模型及其實(shí)證研究[J].統(tǒng)計(jì)與信息論壇,2009(24):58-61.

[4]Kaplan,S.N.and R.S.Ruback.The Valuation of Cash Flow Forecasts:an Empirical Analysis[J].Journal of Finance,1995,50(4):1059-93.

[5]Gilson,S.C.,E.S.Hotchkiss and R.S.Ruback.Valuation of Bankrupt Firms[J].Review of Financial Studies,2000,13(1):43-74.

[6]Barker,R.The Role of Dividends in Valuation Models Used by Analysts and Fund Managers[J].The European Accounting Review,1999,8(2):195-218.

[7]Bradshaw,M.The Use of Target Prices to Justify Sell-Side Analysts’Stock Recommendations’[J].Accounting Horizons,2002,16(1):27–41.

[8]Asquith,P.,M.Mikhail and A.Au.Information Content of Equity Analyst Reports[J].Journal of Financial Economics,2005,75(2):245-82.

[9]Kim,Moonchul and Jay R.Ritter.Valuing IPOs[J]. Journal of Financial Economics,1999,53(3):409-437.

[10]Berkman,Henk,Nichael E.Bradbury and Jason Ferguson.The Accuracy Of Price-Earnings And Discounted Cash Flow Methods Of IPO Equity Valuation[J].Journal of International Financial Management and Accounting,2000,11(2):71-83.

[11]Purnanandam A.K.and B.Swaminathan.Are IPOs Really Underpriced[J].Review of Financial Studies,2004,17(3):811-848.

[12]Zheng,StevenX.AreIPOsReallyOverpriced[J]. Journal of Empirical Finance,2007,14(3):287-309.

[13]Roosenboom,Peter.How Do Underwriters Value Initial Public Offerings?An Empirical Analysis Of The French IPO Market[J].Contemporary Accounting Research,2007,24(4):1217-1243.

[14]Roosenboom,Peter.Valuing And Pricing Ipos[J]. Journal of Banking&Finance,2012,36(6):1653-1664.

[15]Aggarwal,Rajesh,Sanjai Bhagat and Srinivasan Rangan.The Impact Of Fundamentals On IPOs Valuation[J],F(xiàn)inancial Management,2009,38(2):253-284.

[16]Shu,Pei-Gi,Sue-JaneChiangandHsin-YuLin. Earnings Management,Managerial Optimism,And Ipo Valuation[J].Journal of Behavioral Finance,2012,13 (2):147-161.

[17]Lee,Charles M.C.,James Myers and Bhaskaran Swaminathan,What Is The Intrinsic Value Of The Dow[J].Journal of Finance,1999,54(5):1693-1741.

[18]Dong,Ming,David Hirshleifer,ScottRichardson and Siew Hong Teoh.Does Investors Misvaluation Drive The Takeover Market[J].Journal of Finance,2006,61(2):725-762.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

BOSS臻品(2014年5期)2014-06-09 22:58:51