歐盟航海碳稅對中國班輪業的影響及對策

2014-11-29 02:18:16大連海事大學交通運輸管理學院唐麗敏張亞楠孫家慶吳迪

世界海運 2014年8期

關鍵詞:船舶

大連海事大學交通運輸管理學院 唐麗敏 張亞楠 孫家慶 吳迪

歐盟在宣布于2012年征收“航空碳稅”之后,又聲明擬將航海也納入歐盟碳排放交易體系。國際海事組織(IMO)的數據顯示,海運業目前約占全球CO2排放總量的3%,如果不采取進一步措施,此比例在2050年將升至18%,航空業將升至10%。因此,海運業比航空業承擔更大的減排壓力。盡管歐盟的航海碳稅是部分發達國家在國際海事組織之外所采取的征收航海“碳稅”的單邊行動,能否實施及何時實施尚有眾多不確定因素,但伴隨著2013年1月1日IMO 船舶能效設計指數(Energy Efficiency Design Index,EEDI)的正式生效,國際航運領域減排壓力已不期而至。EEDI 是在船舶設計階段,對于每單位船舶運輸量(貨運量)所產生的CO2排放的一個估算。采用EEDI 就是要在船舶設計階段提高船舶運輸量,并通過各種手段降低CO2的排放量[1]。EEDI 是IMO 歷史上首次通過的適用于所有國家船舶的、與減少溫室氣體排放相關的強制性能效標準。

此外,IMO 還計劃爭取在2015年之前,確立市場機制措施以控制航運業的碳排放。由此可見,無論歐盟航海碳稅能否行的通,國際上以市場機制措施控制航運業碳排放是大勢所趨,這也符合“四個交通”中綠色交通的理念,所以開展航海碳稅對中國航運業的影響及對策研究具有現實意義。

一、歐盟航海碳稅對中國班輪業的影響

1.中國班輪業在歐線投放大量運力

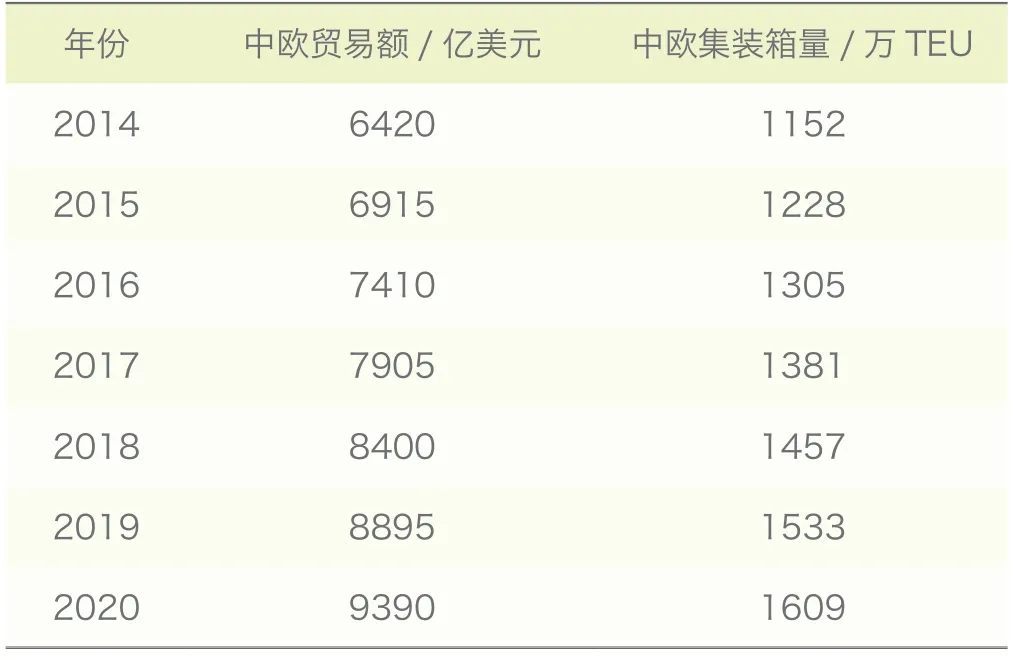

自2004年開始,歐盟成為中國最大的貿易伙伴,中國也成為歐盟的第二大貿易伙伴和第四大出口市場。隨著中歐貿易的增長,集裝箱運量也在持續增長。以2001-2013年中歐貿易額①數據來源:2001-2013年數據來自Clarkson Shipping Intelligence Network。為自變量,構建中歐集裝箱運量一元線性回歸模型,預測結果顯示,未來這一航線集裝箱運量將以年均5.7%的速度增長(其中,中歐貿易額采用自回歸時序列線性模型預測),如表1所示。

亞歐航線是全球三大班輪航線之一,也是近年來三大班輪航線中運量增速最快的航線。為了覆蓋更多掛靠港口、保證班輪頻率,同時降低經營成本,經營國際干線航線的班輪公司之間往往采取聯合開辟航線、艙位互換等合作形式,亞歐航線也是如此。中遠集運共參與10 多條航線,投放5600 ~13386TEU 船舶共計77 艘(根據中遠集運官網相關信息整理);中海集運參與10 條航線,投放8000 ~14000TEU 船舶共計36 艘(根據中海集運官網相關信息整理)。

表1 中歐貿易額、集裝箱運量預測

2.增加班輪公司經營成本和管理難度

國際航海碳稅機制一旦引入,其對班輪公司的直接影響就是經營成本增加。以中國遠洋集裝箱運輸公司經營的上海—巴塞羅那的航線為例,該航線途經寧波、香港、蛇口、新加坡、蘇伊士運河,全程17458.8 km。若以中遠卓越號滿載計算,滿載標準箱位為11314 TEU,根據“中遠集運碳排放計算器”[2]計算,該航程滿載的碳排放量為14168.6 t。如果依據歐盟征收的航空碳稅標準(25美元/t)來計算航海碳稅的話,該航線每航次需要繳納的航海碳稅為354215 美元,即一個航次每標箱的碳稅成本為30 美元。如果船公司將成本全部轉嫁給貨主,則歐洲航線集裝箱運價平均上漲30 美元/TEU。但在航運持續低迷、班輪運力過剩的情況下,直接轉嫁碳稅成本并非易事,由此也提高了班輪公司的定價難度。

面對碳稅壓力,船公司不得不采取一些營運管理措施實現減排,如合理規劃船隊、優化線路、改進船用節能裝置、實現船舶運營速度動態管理等,這無疑會增加運營管理的難度和成本。

航海碳稅背景下,班輪公司的長久之計是建造符合新能效標準的船舶或采用更清潔的能源,這一方面會加大舊船的改造成本或新船的初始投資,增加船公司的資金成本;另一方面,也提高了船舶選型決策、投資決策及融資難度。

3.中國班輪業將面臨巨大碳稅稅賦

綜合中遠集運、中海集運兩家班輪公司在亞歐(及地中海)航線上投放的運力情況,選擇掛靠歐洲主要基本港的代表性航線、1 萬TEU 左右的“萬箱船”為例來進行碳排放估算。由于歐盟提出的“航海碳稅”對于從其境內出發和到達的船舶均征收,因此需要計算往返航次的碳排放。

一個代表性的歐洲航線往返1 個航次約需63 天,萬箱船以經濟航速在海上航行約需51 天,每船年往返約6個航次。若以每天耗油165 t 計算[3],理論上每航次途中約需耗油8415 t,燃料油CO2排放系數為3.2366 tCO2/t[4]。中遠集運、中海集運在此航線上的投放運力合計113艘,年碳排放約為1847 萬 t。

依據歐盟征收的航空碳稅標準25 美元/t 計算航海碳稅的話,就目前投放的運力規模估算,每年中國班輪企業將被征收碳稅4.6 億美元,并且隨著未來中歐貿易的增長以及航運市場周期性復蘇,預計中國班輪公司投放的運力將進一步增加。同時,中國班輪業也將面臨更大的碳稅壓力。盡管這一壓力可以通過航運服務產業鏈向上游進出口企業傳遞,但是,剛性傳遞將導致進出口企業成本陡增甚至虧損,進而抑制海運需求,使得本已運力過剩的市場狀況更加惡劣;而且能效高的別國船隊可以憑借運價優勢迅速擴大市場份額。因此,中國班輪公司必須另辟蹊徑應對碳稅負擔。

4.能效不達標船型將被迫退出國際航線

盡管歐盟的航海碳稅能否實施及何時實施尚有眾多不確定因素,但2013年1月1日IMO船舶能效設計指數(EEDI)正式生效,根據《國際防止船舶造成污染公約》(MARPOL公約)附則Ⅵ要求,EEDI 適用于400 總噸及以上的11 種國際航行船舶。目前,對于集裝箱船已經明確提出了EEDI數值要求及分階段折減系數,第0 階段(2013—2014年)的折減系數為0,第1 階段(2015—2019年)的折減系數為10%,第2 階段(2020—2024年)的折減系數為20%,第3 階段(2025年及以后)的折減系數為30%。現階段(第0 階段),中國現有船舶近50%的符合能耗基線標準(EEDI折減率為0)。有統計分析認為,以中國近十年建造的集裝箱船舶為例,第2 階段(2020—2024年)符合率只能達到9.2%[5]。如此看來,在第2 階段中,部分20年船齡以內的集裝箱船將達不到EEDI 標準,不得不退出國際航線。

5.削弱中國班輪企業競爭力

表2 數據顯示,中國班輪公司投放運力占歐洲航線運力的10.5%,而馬士基、達飛、地中海航運三家船公司運力合計占市場份額48.87%,幾乎占據了亞歐航線的一半,中國班輪公司的弱勢地位還是比較明顯的。而海運領域減排壓力迫使班輪公司在本已供大于求的市場上又展開減排的競爭,馬士基航運公司承諾在2020年之前將運輸每個標箱的CO2排放量減少25%(與2007年的CO2排放水平相比)。

由于中歐航線的重要地位及其長航線的特點,目前中遠集運、中海集運均將自己船隊中的新船、大船投放到該航線,但仍有一部分低于萬箱的船舶。而航運巨頭馬士基投放亞歐航線的船舶全部是新建造的超大型集裝箱船,且單位碳排放量更少。不僅如此,2013年又開始在該航線上用3E 級集裝箱船(Triple-E Vessel)取代“萬箱船”,3E 即Economy of scale(規模經濟)、Energy efficiency(能源高效)、Environmentally improved(環境績效提高),盡管船體龐大,但3E 級船舶運輸每個標箱的燃料消耗量要比13100 TEU 船舶低約35%;3E 級集裝箱船的碳排放量比之在亞歐貿易航線上運營船舶的行業平均水平低50%[6]。再加上卓越的運營管理水平,使航運巨頭馬士基更具競爭優勢,相比之下,中國班輪企業將處于更加劣勢的地位。

二、中國班輪企業的應對策略

表2 亞歐航線班輪公司運力市場份額②數據來源:Alphaliner(時間截止至2013年10月)。

1.運營管理精細化

歐盟對于航海業減排的細則尚未出臺,但參照航空業的實施辦法,船舶抵達歐盟成員國港口,在歐盟境內的碳排放量都將受到限制。這樣的形勢使得對船舶運營的管理更加重要,班輪公司需要根據航線、航程、貨物的具體情況及目的港、掛靠港的減排政策做出最優的路線設計和運力分配。不同的掛靠港或掛靠順序在碳排放量、碳稅征收上可能會導致很大的不同。同時,班輪公司還應進一步提高管理的精細化,如在航線上哪個港口加油,在一個往返航次中,是一次加油還是二次加油,是繳納附加費提前過運河還是正常排隊過運河,根據航程、氣象等情況進行航速動態管理,根據閑置運力情況適時采取加船減速或減船加速策略等,精打細算,全方位節約成本。

2.選擇規模適當的高能效船型

盡管3E 級船獨到的設計可以為馬士基航運在三個維度降低成本,但其他班輪公司簡單效仿將面臨巨大風險。首先,其造價高,資本回收期長,并不是所有船公司都有能力建造;其次,如果箱位利用率達不到較高比例,不僅規模效益無從體現,甚至導致更高成本。因此船舶并非越大越好,中國班輪公司應考慮根據自己的市場份額選擇適當規模船型,符合EEDI 要求的高能效船舶是必然選擇。

3.進一步深化班輪企業間合作

自從20世紀90年代中期航運聯盟興起以來,聯盟成員之間開展了聯合開辟航線、共同組建船隊、共同租賃碼頭、互租艙位、共享信息等多方面合作。但在激烈的市場競爭環境下,航運巨頭馬士基也不再游離于聯盟之外。盡管由馬士基航運公司(Maersk Line)、地中海航運(MSC)、法國達飛輪船(CMA CGM)這全球前三大班輪公司組成的P3 聯盟遭到中國商務部否決,但馬士基又醞釀與地中海航運共組M2 聯盟,班輪公司之間強強聯合步入新階段。對此,中國的企業也必須在原有合作形式及內容的基礎上,探尋與其他班輪公司之間更加深入的合作形式,以應對更加集中的班輪市場環境以及碳稅與減排帶來的風險和挑戰。

4.聯合航運產業鏈上下游企業共同應對

碳稅和減排政策對航運產業鏈的上下游企業均有影響,除了航運公司本身需要調整以此應對減排的挑戰,航運產業鏈的上下游相關行業也要有所作為。首先船舶設計、制造企業需要設計建造出更先進的船型,更多地應用綠色新興技術來改善船舶的能效。船機制造及配套以及燃料供給企業需要研發高能效動力裝置、船用清潔能源與應用技術等。班輪企業要聯合產業鏈上相關企業進行戰略合作,共同開展高能效船舶研發與應用技術,從設備、能源、技術、管理等全方位提高中國班輪企業國際競爭力。

[1]李斌.船舶能效設計指數和能效營運指數介紹及分析[J].世界海運,2012(3):23-26.

[2]中遠集裝箱運輸有限公司http://www.coscon.com/

[3]王明樑.歐洲航線集裝箱船燃油費節支探討[J].世界海運,2012(9):6-9.

[4]李雯.歐盟征收航海碳稅對我國航運業的影響與對策[J].中國航海,2014(3):146-150.

[5]劉繼龍.船舶能效設計指數分析[D].大連海事大學,2013.

[6]何謂3E級集裝箱船舶.航運在線,2014.5.8.http://hybx.sol.com.cn/

[7]孫家慶.歐盟航海碳稅壁壘下我國綠色航運產業鏈的構建[J].航海技術,2013(6):73-75.

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:08:26

艦船科學技術(2022年14期)2022-09-22 03:07:40

機械工業標準化與質量(2022年6期)2022-08-12 02:07:42

艦船科學技術(2022年2期)2022-03-29 01:12:44

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

軍工文化(2017年12期)2017-07-17 06:08:06

中國船檢(2017年3期)2017-05-18 11:33:09

船海工程(2015年4期)2016-01-05 15:53:30