從生產成本分析探索修船企業成本管控支點的建立

2014-12-06 06:32:16余涵彥

中國修船 2014年2期

余涵彥

(舟山萬邦永躍船舶修造有限公司,浙江 舟山 316100 )

經營管理

從生產成本分析探索修船企業成本管控支點的建立

余涵彥

(舟山萬邦永躍船舶修造有限公司,浙江 舟山 316100 )

通過對船舶維修樣本企業生產成本的分析,結合船舶維修企業生產經營的特點,確定其成本結構中不變成本、變動成本和準不變成本的關系,找出生產經營過程中成本管控支點與企業收益的關系,為企業的經營管理指引成本管控的方向。

成本比較分析;管控支點;企業收益關系;意義

世界金融危機影響的持續蔓延,使全球的國際貿易規模逐年下滑,貨物運載量銳減和全球航運運力的過剩又對國際航運業帶來了強烈沖擊,從而迫使其下游的船舶修造業陷入困境。面對如此嚴峻的現狀,中國的船舶企業一方面積極改革創新,爭取創造更強的市場競爭力;另一方面,加強企業內部管理,實施各項成本控制措施,努力實現降本增效,這已成為船舶企業在這場決定自身命運的競爭與博弈中高度關注的問題。因此,分析船舶維修企業生產成本,探索企業成本管控支點的建立及其與企業收益之間存在的必然關系顯得尤為重要。

1 船舶維修企業生產成本結構

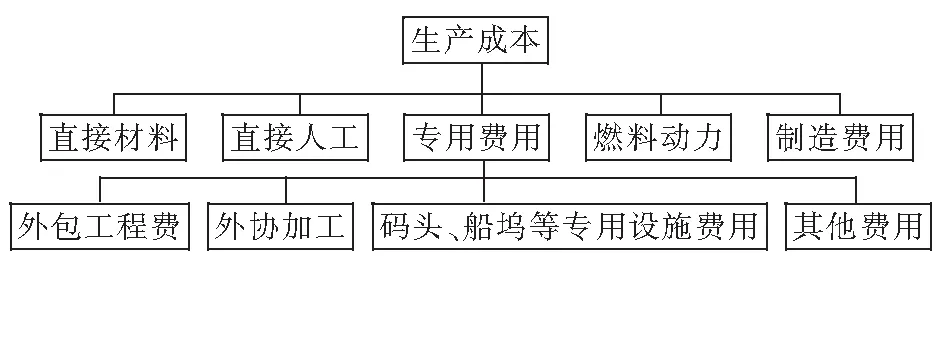

船舶維修企業的生產成本可基本概括為直接材料、直接人工、燃料動力、專用費用和制造費用,如圖1所示。

圖1 船舶維修企業成本結構圖

通常,人們在研究成本的性態時分為不變成本、變動成本和準不變成本。

不變成本,是指成本總額在一定時期和一定業務量范圍內,不受業務量增減變動影響,且總額保持固定不變的那部分成本,如固定資產的折舊等。

變動成本,是指那些成本的總發生額在相關范圍內隨著業務量的變動而呈線性變動的成本,在一定期間內單位產品的耗費保持不變,發生總額隨著業務量的增減而成正比例變動,如直接材料的投入等。[1]

準不變成本,是企業不進行任何生產也必須付出的成本,它介于不變成本和變動成本之間的那部分成本,它與產量水平無關,只要生產出正數值的產量,它就必須支出這種成本,而只有在產出量為零時才可避免成本支付。[2]它的增減量不完全隨生產量或銷售量的增減按比例發生變化,如水電費、人工費等。

在船舶維修企業的生產成本結構組成中不變成本主要包括固定資產的折舊費用;變動成本主要包括直接材料費、直接人工費、外協加工費、代理費等;準不變成本主要包括外包工程費、生產成本中管理人員薪酬等。勞力資源是船舶維修企業重要的生產要素,在一定的時期內,勞動力成本(即外包工程費)約占總生產成本的30%左右。

2 船舶維修企業準不變成本分析

在企業財務管理過程中,無論是做財務分析,還是做成本管控,往往更側重關注不變成本和變動成本的劃分和控制,因為這部分生產要素的成本性態都是顯而易見的,要么固定不變,要么按比例有規律的增減。而企業成本中的準不變成本卻往往被忽略,很少有管理者細分準不變成本中可轉化為其他性態成本時的那個界點,然而,這個界點卻恰恰是我們需要尋求建立的一個管控支點,因為它能夠成為用來撬動企業收益的一個重要支點,就像我們夢想中可以用來撬動地球的支點。

船舶維修行業一直被認為是屬傳統的勞動密集型行業,在船舶維修的過程中需要占用大量的勞動人力資源,而作為勞動人力資源結算成本體現的外包工程費是生產成本所有成本明細類項中占比最高的。勞力資源成本究竟是屬單純的變動成本,還是屬混合了準不變成本的變動成本,顯然,這個成本屬性的定義對勞力資源成本管控具有重要的意義。

下面我們通過具有代表性的勞力資源樣本模擬數據,簡要分析船舶維修企業準不變成本。

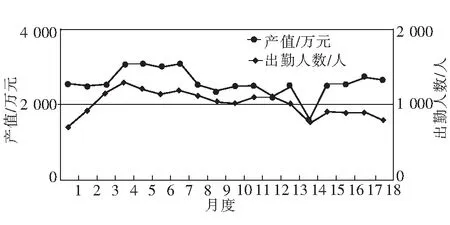

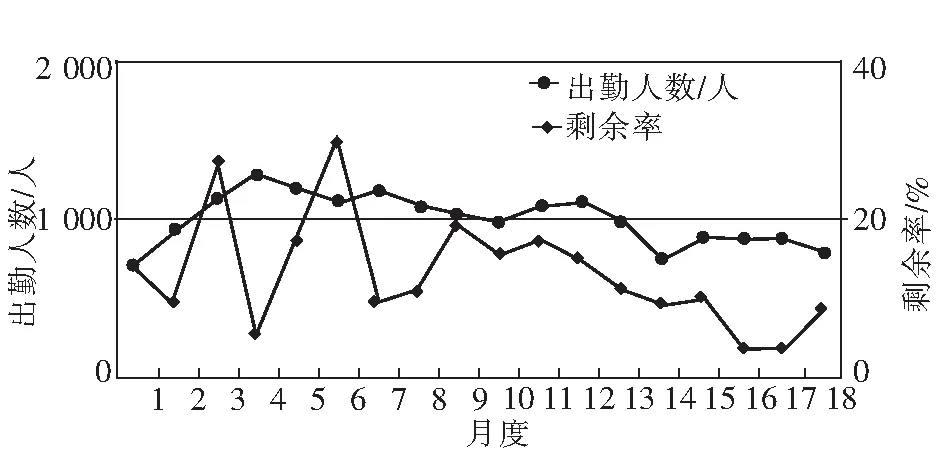

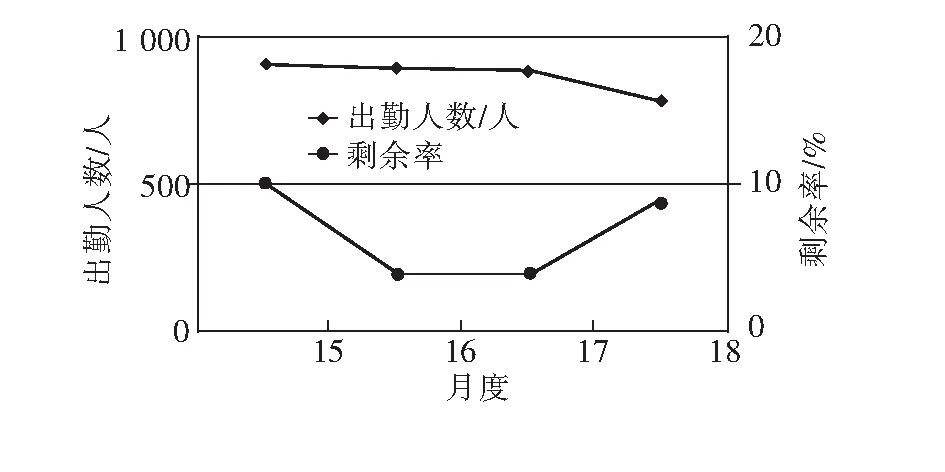

圖2、圖3是2個模擬模型,數據表示的是連續18個月產值和勞力資源、勞力資源和勞動力剩余率之間的關系。

根據模型數據計算得到勞力資源振幅變動,如表1所示。

表1 勞力資源振幅變動表

圖2 產值&勞力資源關系圖

我們可以看到,圖2中的勞動力增減形態基本是隨著產值的波動作相應的正方向波動。結合上述2組數據的對比來看,勞力資源的波動振幅超過產值的波動振幅,而勞動力剩余率的波動振幅遠遠大于產值及勞力資源的波動振幅,由此推測,這連續18個月中的部分月度勞力資源與產值之間匹配度較低,勞力資源存在浪費。

圖3 勞力資源&剩余率關系圖

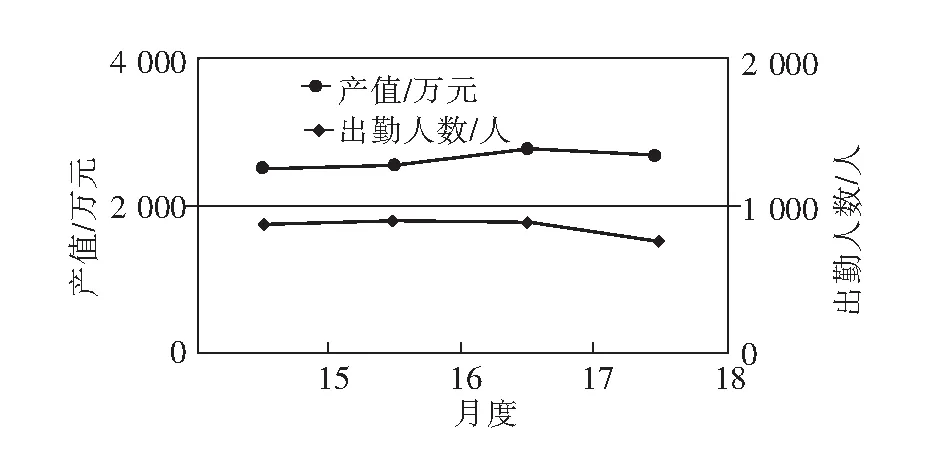

根據圖2、圖3中第15~18個月的模擬數據來看(圖4),假設把勞動力的量值做一個明顯的縮減,使第15~18個月的剩余率處在相對較低的狀態,而產值卻仍能維持在前14個月的平均水平上。那么我們即可推出,最后4個月的勞力資源配置在所處的產值水平上是更趨合理,更有效率,更節省勞動力成本,必然是可由此獲取更多的企業收益。假設按月人均5 000元的勞力成本測算模型中的月度勞動力成本,計算得出月平均勞動力成本為554萬元。假定13%的平均剩余率都是可以被縮減的,則年度可節約勞動力成本支出約863萬元,這就等同于為企業增加了凈收益863萬元。

圖4 產值&勞力資源關系圖(連續4月)

如果目前的勞力資源與產值(產量)配置比前期更合理更有效,是不是這就是最低的那條界線或者說是我們尋求的界點,船舶維修企業有著它自身的特性,勞力資源的配置并不是可以極度縮減,這與流水線上的定型產品有所不同。一定規模的船舶維修企業必須儲備相應數量的必備勞力資源,企業也必須在這一必備勞力資源配置底限上支付相應總額的準不變成本——外包工程費,而不在于這些外包工程費支出是否可以為企業創造出1 000萬,2 000萬,還是3 000萬的產值。

圖5 勞力資源剩余關系圖(連續4月)

基于以上的思考與分析,我們發現圖3中最后4個月的剩余率仍然存在,這表明還有成本管控空間的存在。我們將配置相對合理的最后4個月模擬數據重新計算,得到月人均產值為3.04萬元,如果按連續18個月的平均產值2 558萬元來配置,則需要的最低無剩余率勞動力配置人數為841人,考慮到船舶修理企業的生產特性,如果可容忍的最高剩余率為6%,則需要配置勞力資源891人。

以上說明,如果未來企業的產值仍然保持在前期的平均水平上,我們可以根據勞動力剩余率的情況繼續調整勞力資源的配置數量,可以節省勞動力剩余率所對應的部分外包工程費支出;如果未來企業的產值是持續大幅增長的趨勢,我們并不急于因產值的增長而同比例增加勞力資源,可以先考慮消化剩余率低點時的那部分剩余勞動力,以避免出現前期因盲目增加勞力資源無效配置導致的資源浪費與成本的增加。

3 建立船舶維修成本管控支點的意義

彼得·德魯克曾夸張地說過:企業家就是做2件事:一是營銷;二是削減成本,其他都可以不做。由此可見,成本是企業生存和發展不可不談的話題,且往往直接決定企業未來的命運。因此,成本控制對每個企業來說都是管理的重點之一。

依據我們對船舶維修企業成本的認識和分析,更具體地細分成本組成中的不變成本、變動成本和準不變成本。通過長期積累起來的各類數據,結合船舶維修企業自身特點,找到準不變成本的發生規律,確定其增減范圍,從而建立正確的成本管控支點。其意義表現在:①根據成本管控支點的規律和特點,對于準不變成本向變動成本轉化的成本的界點進行有力控制。同時為經營管理者對未來生產經營實施過程中合理調整生產結構、優化配置生產資源提供了依據和指導;②通過對成本管控支點建立的認識的理解,拓寬成本管理控制的視角,從單純平面的成本控制正在向多方位的企業收益、成本和資源配置立體化管控延伸。

[1]王遐昌,印浩.財務管理學-理論與實務[M].上海:立信會計出版社,2004.

[2]美國哈爾·R·范里安. 微觀經濟學:現代觀點[M].8版.上海:格致出版社,2011.

Through analysis to the production cost on ship-repair sample,the relations are confirmed among invariant cost,alterable cost and quasi-invariant cost,so is the relation between the cost-controlling pivot point and enterprise's profit,which gives the leading on cost controlling for enterprise' s management.

cost comparative analysis;controlling pivot point;enterprise' s profit;significance

U673

10.13352/j.issn.1001-8328.2014.02.001

余涵彥(1979-),女,浙江舟山人,會計師,大學本科,主要從事企業財務管理工作。

2013-09-24

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:07:40

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

船舶(2021年4期)2021-09-07 17:32:22

河南電力(2021年5期)2021-05-29 02:10:00

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

電影(2018年12期)2018-12-23 02:18:48

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48